方正证券:互联网医疗全链路赋能线下,阿里健康(00241)获阿里系APP支持利于其生态系统构建

本文转自微信公众号“杨仁文研究笔记”。

核心观点

2014年的互联网大会,马云曾说:“今后阿里想干的就是健康、快乐两个产业,如何让人更加健康,如何让人更加快乐?不是建更多的医院找更多的医生,更不是建更多的药厂,而是我们(投资)做对的话,30年以后应该是医生找不到工作了,医院越来越少了,药厂少了很多,这说明我们做对了。”

京东健康(06618)上市时,刘强东曾说:“进入健康这件事,能做多大我们暂时没把握。但这事儿做好了,相当于再造一个京东。”互联网+医疗这两者的结合复杂,高投入、长周期,模式从来不缺少质疑,2014年之后无数融资成了泡沫,无疾而终。2020年突如其来的公共卫生事件,让沉寂已久的互联网医疗迅速出圈。

科学研究表明,人90天养成一个长期习惯,漫长的隔离期催化了市场和消费者的演进。本文围绕互联网医疗和阿里健康(00241)回答以下两个问题:后疫情时代互联网医疗的定位在哪?阿里健康的核心看点有哪些?

1.后疫情时代互联网医疗的定位在哪?

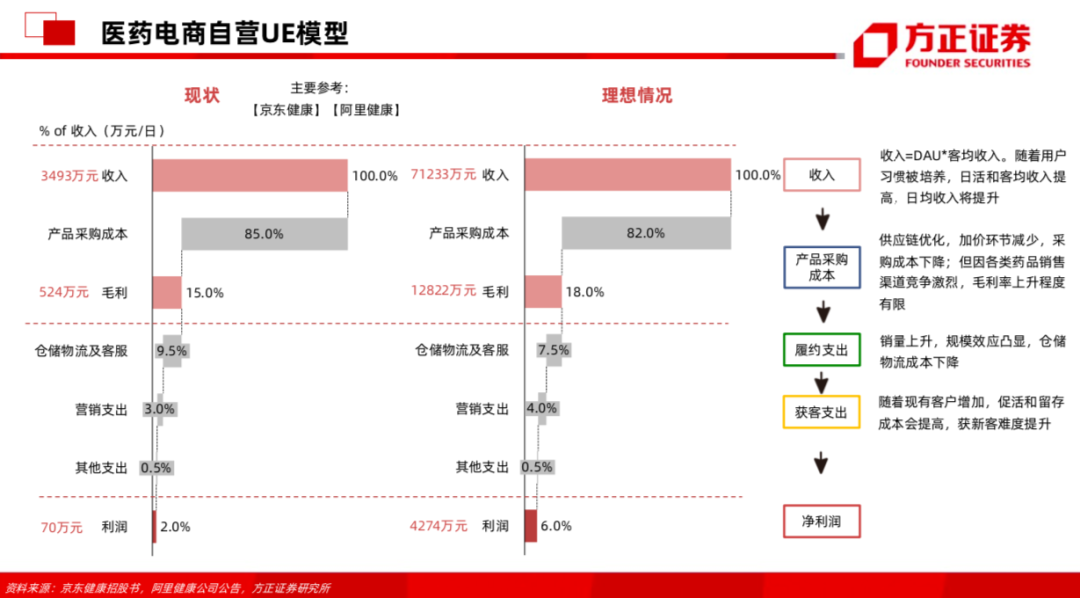

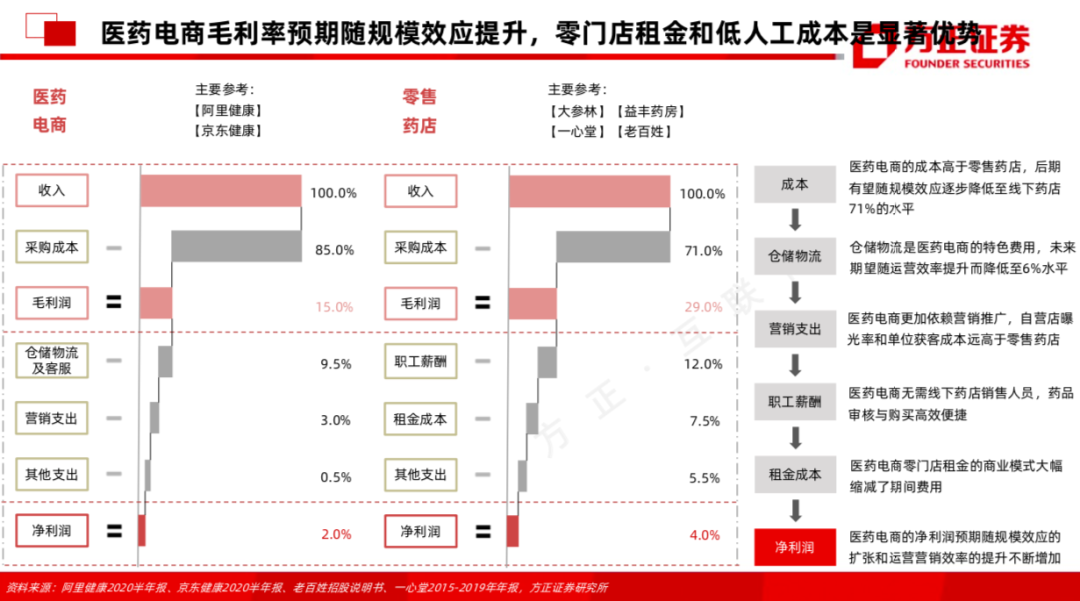

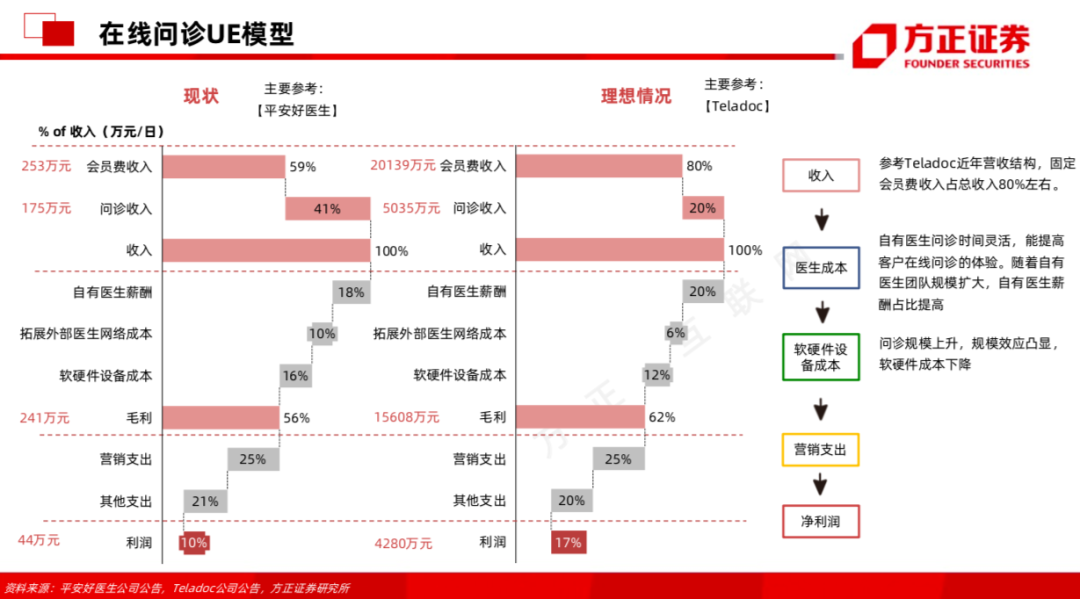

第一部分的研究共三个部分:1. 通过借鉴美国成熟的互联网医疗体系,分析互联网医疗商业化的可能模式。2. 多维度对比中美国情的差异,谈互联网医疗的盈利模式与国情的适配程度,探索我国特色互联网医疗的发展路线及市场格局。3. 对比分析线上线下“药”&“医”的UE模型及“现状”&“理想”的UE模型,判断行业的优势及成长。研究结论如下:

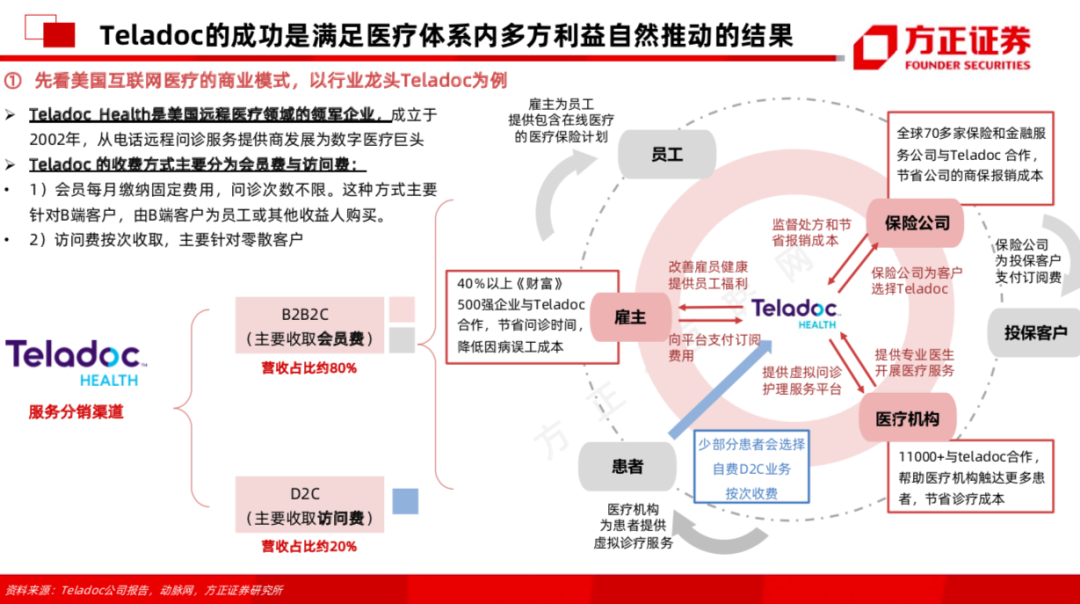

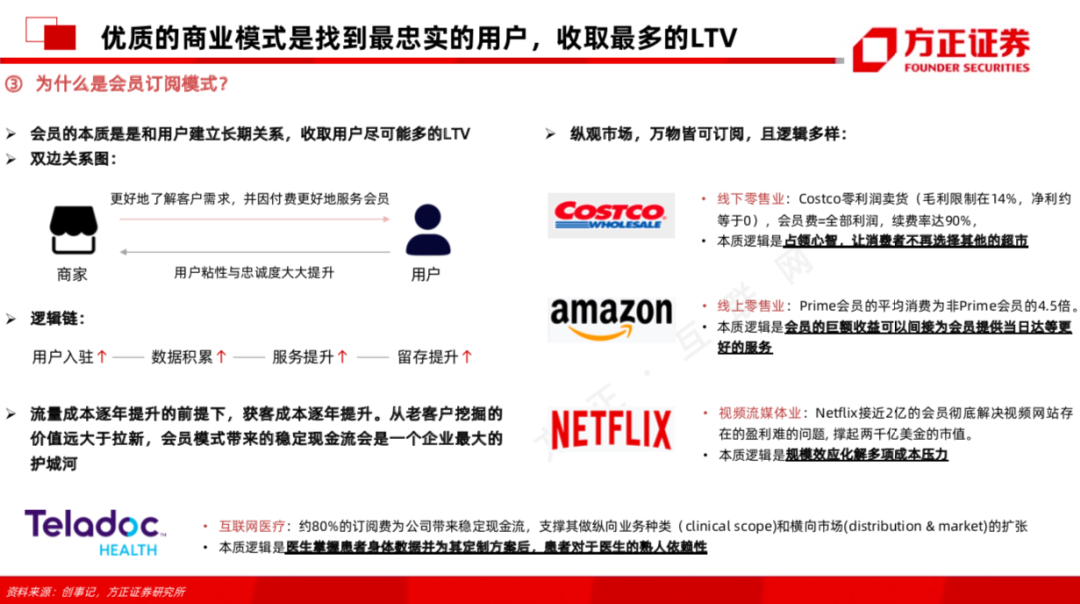

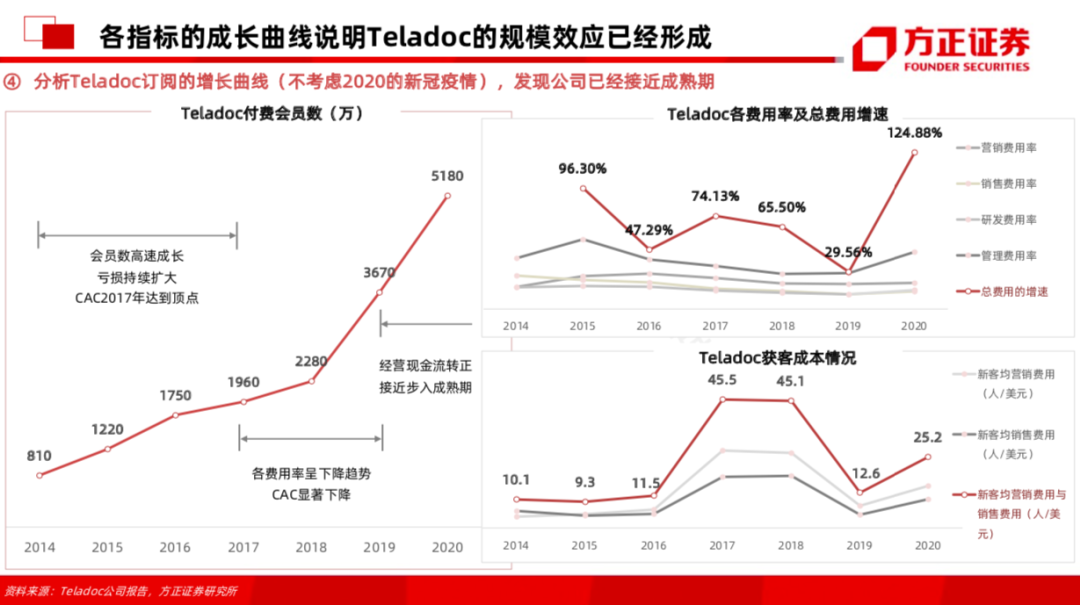

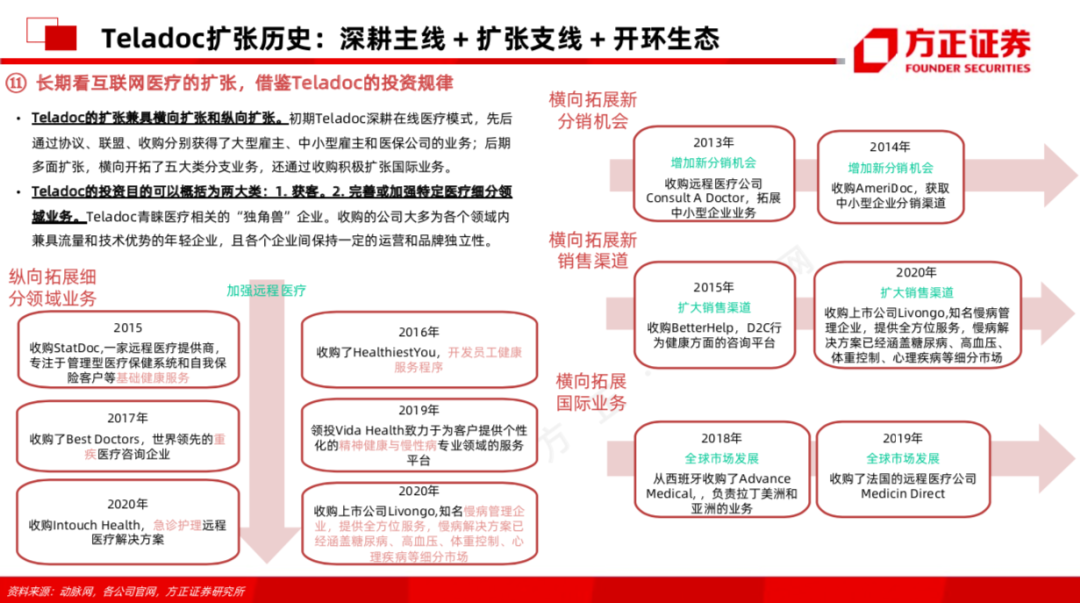

I.美国的远程医疗龙头Teladoc(TDOC.US)步入成熟期,业务模式极优:只涉及问诊,且营收80%来源于会员的订阅(收取用户最大的LTV,现金流稳固);

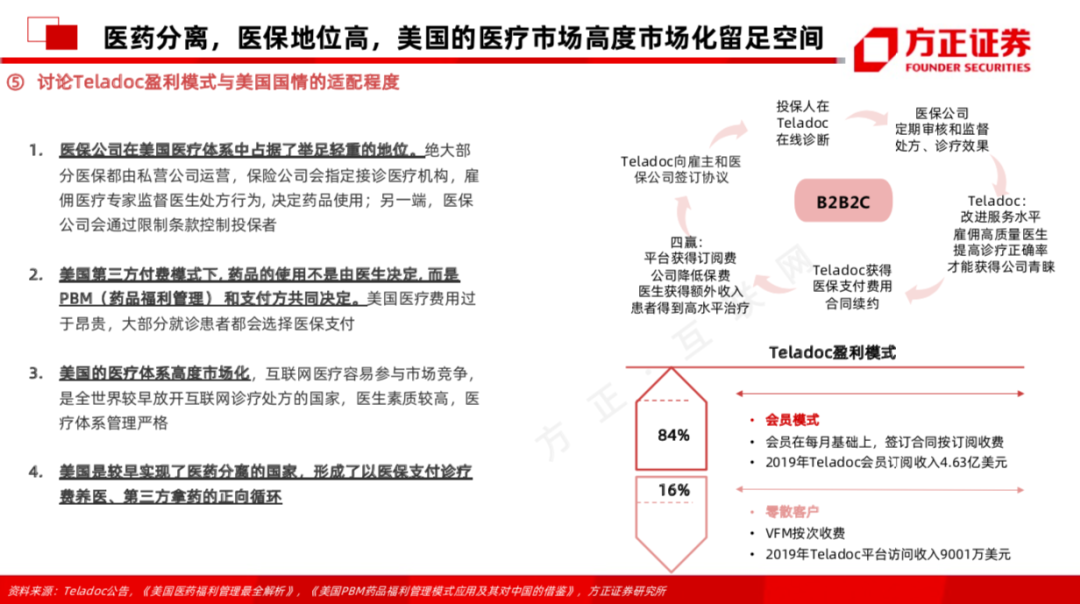

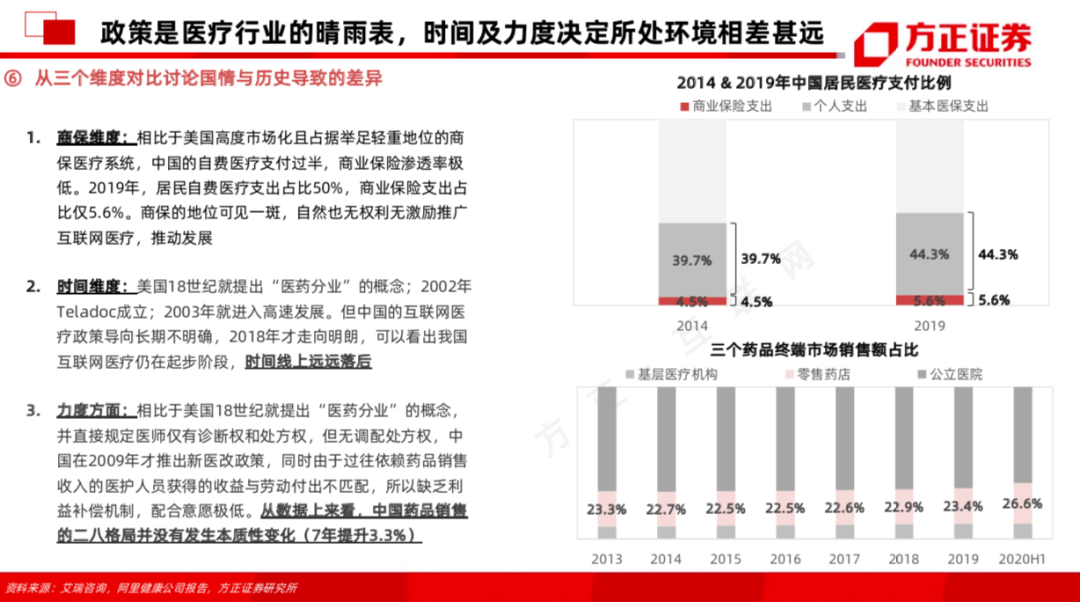

II.美国的医疗体系高度市场化,“医药分离”的概念从时间线上远远领先于我国,且改革较为彻底。同时,相较于我国接近半数的自费医疗支出,美国的医保地位高,低成本的互联网医疗成为保险公司的首选,B端大力的推广促进行业的快速发展;

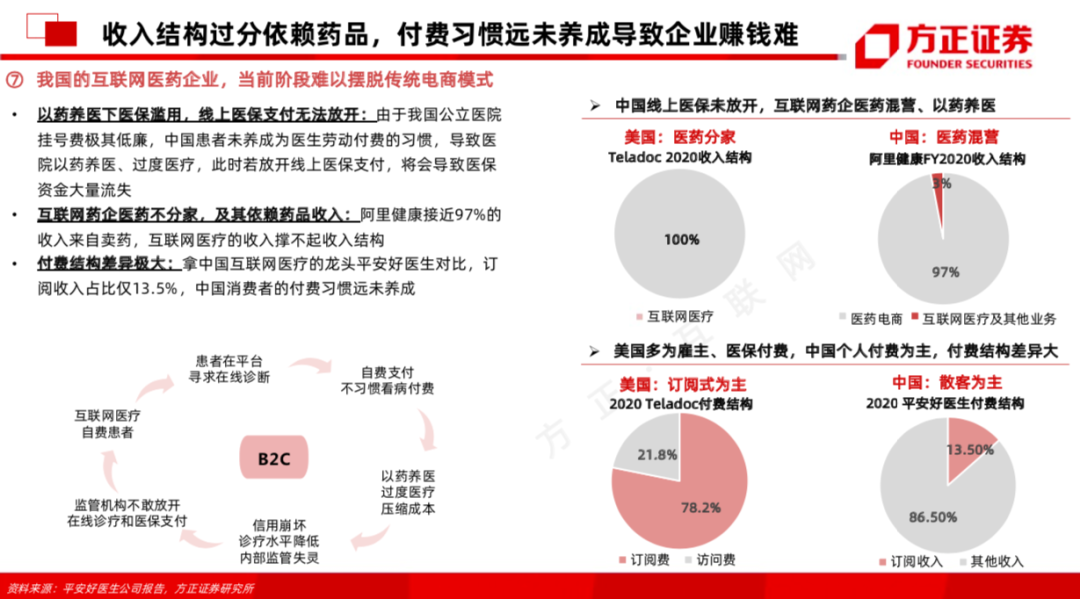

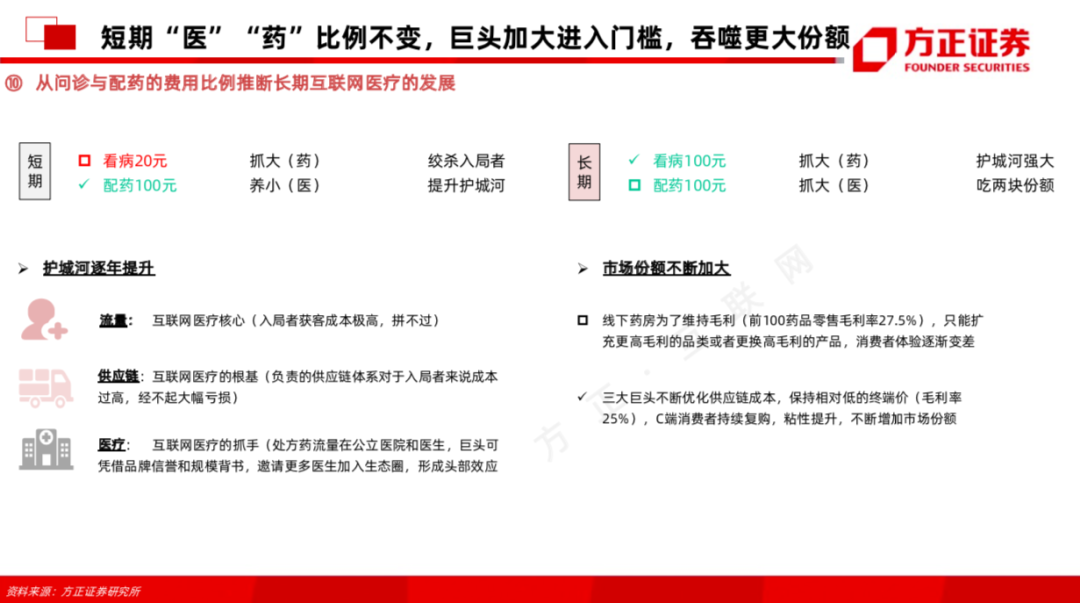

III.我国的互联网医疗企业当前阶段仍然依赖药品,优质的付费结构远未形成。互联网医疗更多的是辅助性角色,全链路赋能线下。短期“医”&“药”的收入比例不变,但随着供应链成本不断优化,医药电商的进入门槛提升,市场份额将不断扩大。长期当“问诊”与“配药”的费用比例提升,付费结构形成,我国的互联网医疗将吞下两大块蛋糕,天花板更高。

2.阿里健康的核心看点有哪些?

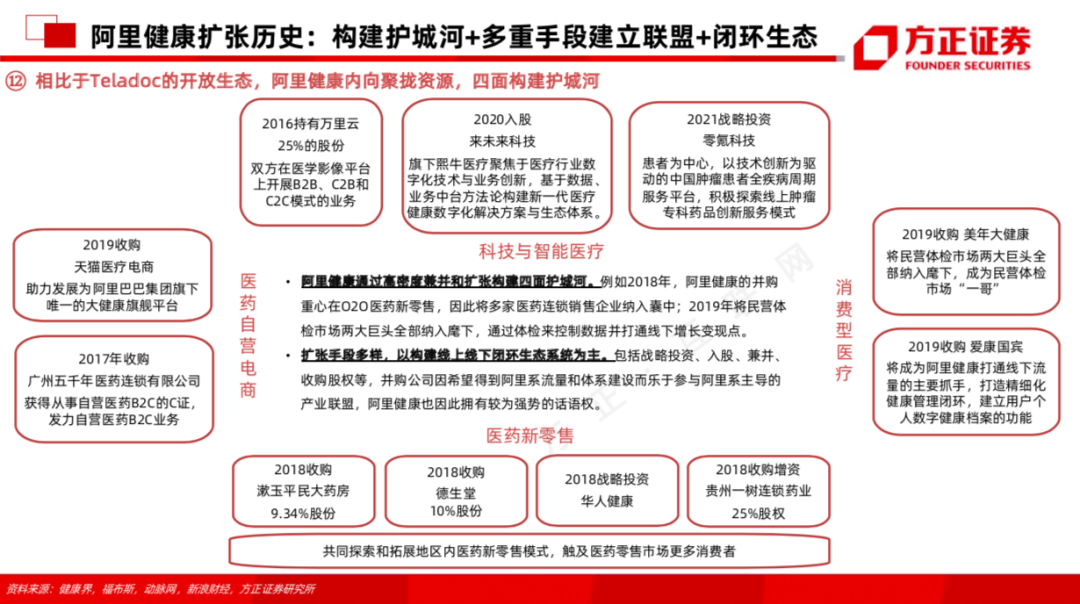

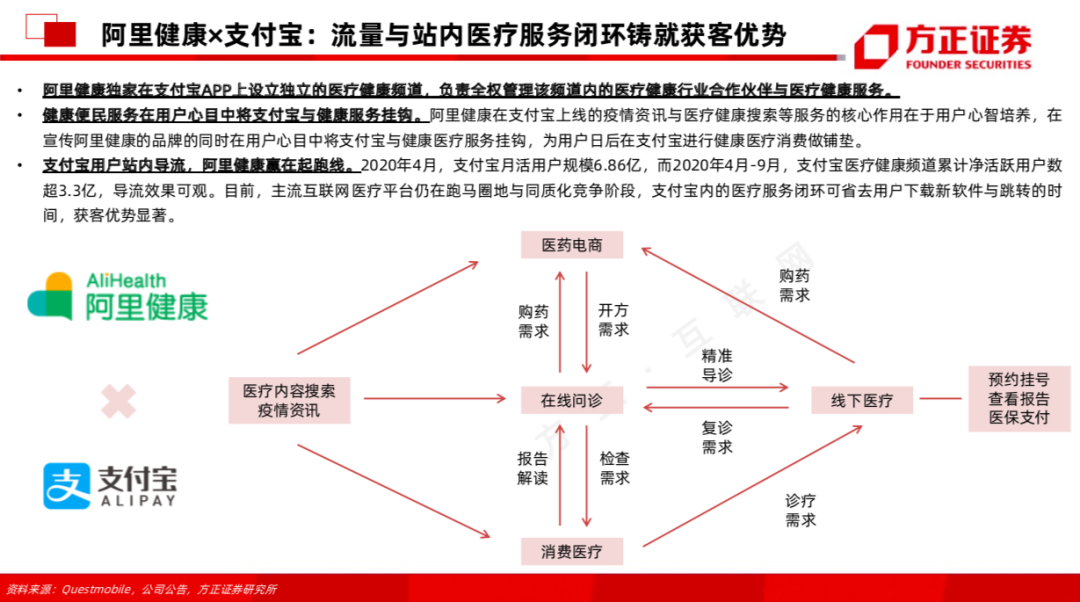

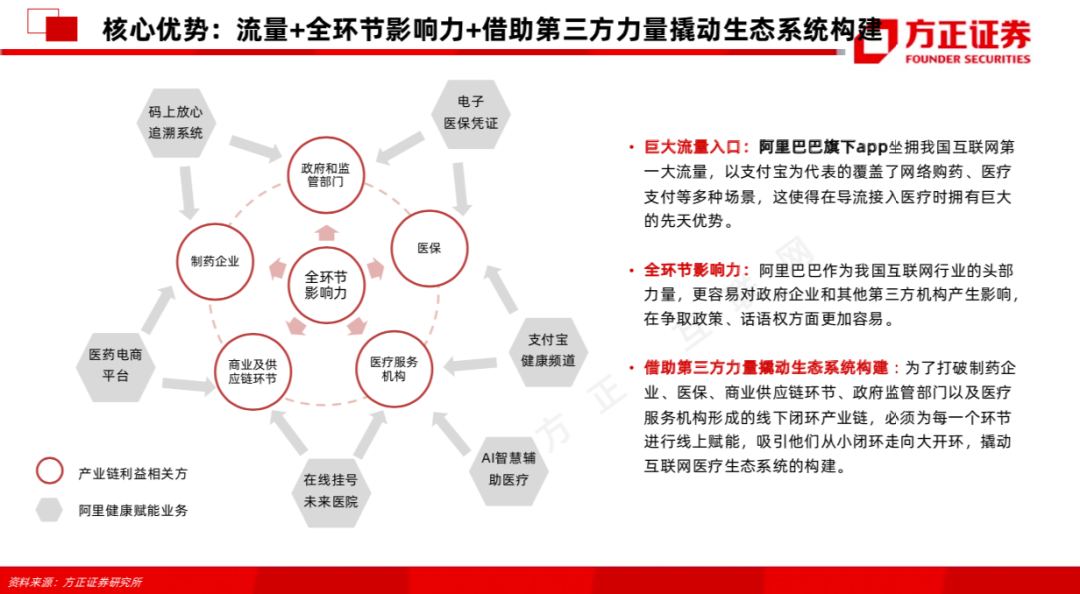

阿里健康的基因强大:从获客成本角度,阿里系APP为阿里健康提供多元庞大流量入口,使阿里健康赢在了起跑线上;从全环节的影响力角度,阿里巴巴(09988)作为我国互联网行业的头部力量,更容易对产业链利益相关方产生影响,并借助第三方力量撬动生态系统构建;携手支付宝:阿里健康围绕医疗+支付体系,构建线上线下双闭环,在未来医院打造,支付,医保体系接入等多方面提供载体。

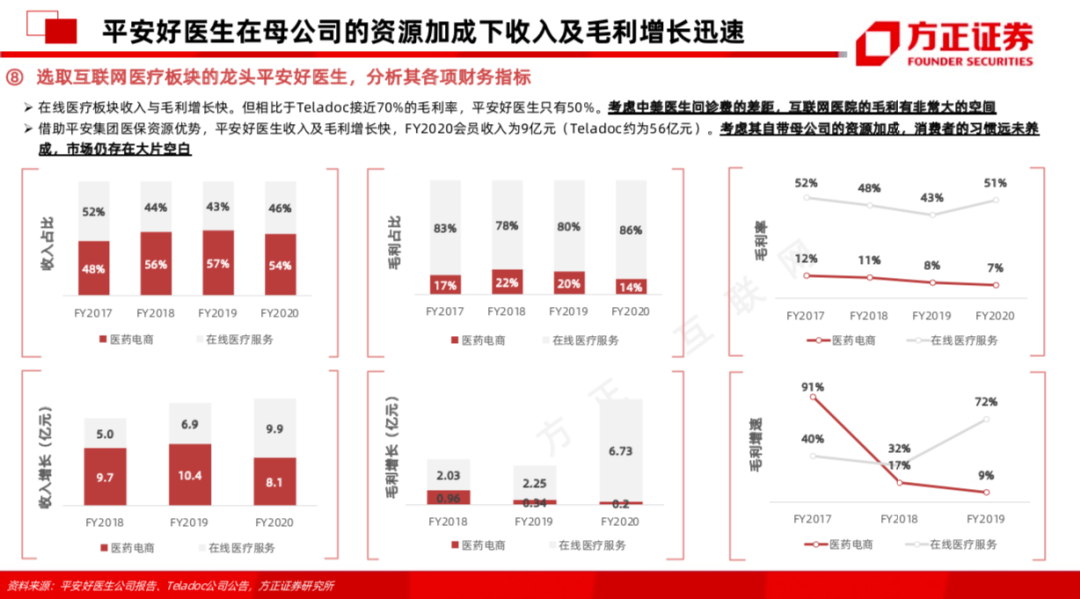

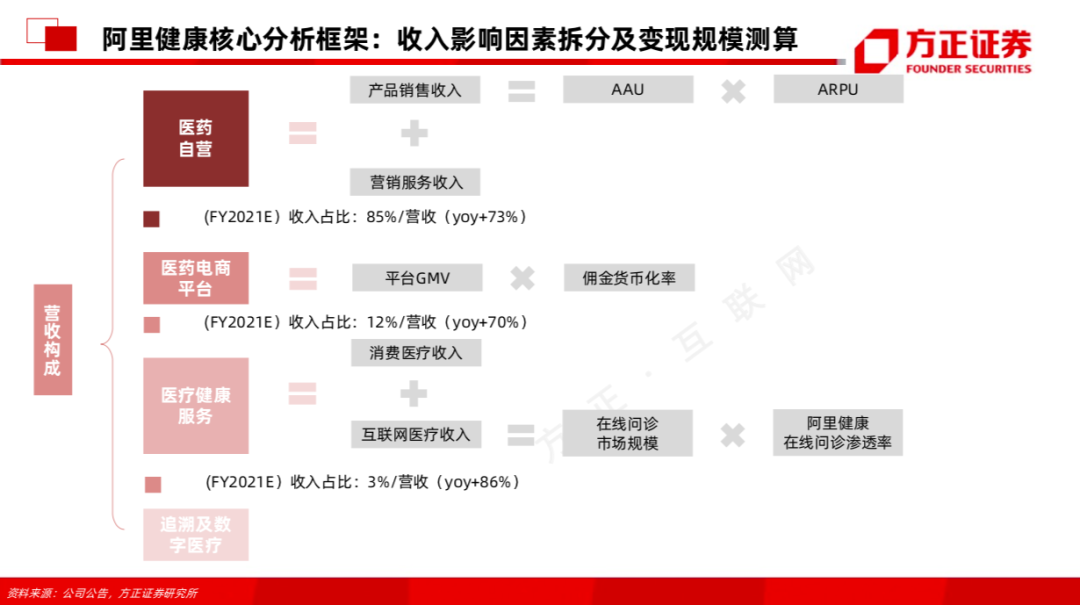

财务分析:医药电商为核心收入贡献业务,FY2020H1总收入71.6亿元,yoy+74%。其中,医药自营业务收入占比约84%,医药电商平台业务收入占比约13%,体量最大的医药自营业务增速最高(yoy+76%),医疗健康服务业务仍在探索阶段,占比小。

规模效应凸显,费用控制能力优化,各项费用占营业收入的比重均有不同程度的下降。已扭亏为盈,FY2020H1实现归母净利润2.8亿元,盈利能力有望持续提升。

盈利预测:我们预计FY2022/FY2023公司营业收入为270.5/420.7亿元(yoy +63%/56%),毛利润为69.0/109.4亿元(yoy +66%/59%),归母净利润为9.04/17.6亿元(yoy +129%/95%)。分业务来看,医药自营业务营业收入为229.7/357.9亿元(yoy +63%/56%);医药电商平台业务营业收入为31.3/46.3亿元(yoy +57%/48%);医疗健康服务业务营业收入为8.8/15.6亿元(yoy +88%/77%);追溯及数字医疗业务营业收入为 0.7/0.9亿元(yoy +30%/25%)。

估值分析:2020年4-9月,阿里健康实现营业收入71.6亿元。我们保守估计公司FY2022年营业收入将达到270.5亿元。作为参考,阿里健康当前的估值水平在22.3x的PS,同行平安好医生当前的估值水平在14.1x的PS,Teladoc当前的估值水平在26.7x的PS。

采用可比估值法:以18x/15x/12x/9x的PS估算,阿里健康FY2021E/FY2022E/FY2023E/FY2024E年的合理市值为3551.3/ 4828.7 / 6007.9/ 6731.8亿港元,对应目标价分别为26.4/ 35.9 / 44.6/ 50.0港元。

风险提示:宏观经济增速下滑,市场竞争加剧,行业增长不及预期,监管风险,政策风险,营运资金不足,盈利不达预期,市场流动性不足等

报告正文

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP