高盛坚信FAAMG将卷土重来:这些优势与风险不容忽视!

本文来自“财联社”

在过去两个月,美国五大科技巨头FAAMG——Facebook(FB.US)、苹果(AAPL.US)、亚马逊(AMZN.US)、微软(MSFT.US)以及谷歌(GOOG.US)母公司Alphabet的表现始终不佳,尤其是相对一些节节攀升的周期股而言,这令不少投资人开始询问,市场的领导地位是否已经发生轮转。不过,高盛首席股票策略师David Kostin对此却并不怎么担心,尽管他提到了上述科技巨头面临的不少风险,但仍坚信FAAMG将卷土重来。

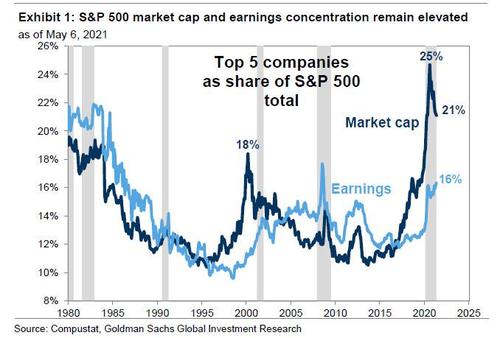

在周末发布的每周报告中,Kostin首先承认了一点:与历史水平相比,当前的市场集中度很高——标普500指数中市值最大的五只股票占总市值的21%,大大高于长期的平均水平14%,也高于2000年科技股泡沫高峰时的18%,只落后于2020年年中触及的历史高位25%。鉴于美国证券交易委员会(SEC)对投资组合集中度的限制,如此大的权重可能将限制共同基金继续购买这些股票,这确实对这些科技巨头的进一步上涨构成了不利影响。

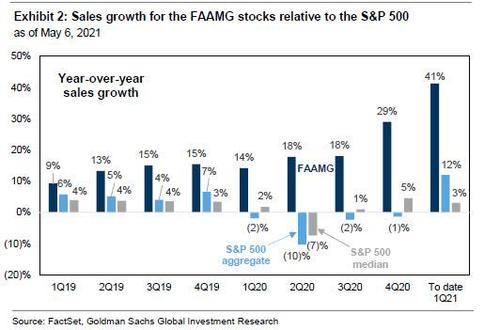

但投资者之所以钟爱FAAMG,并非没有原因。首先也是最重要的一点是,这些公司在2020年期间的收入流的韧性,与其他许多公司所表现出的极端下滑形成了鲜明对比。去年,标普500成份股公司的营收增长中值一度下滑7%,之后才部分回升,全年增长持平。相比之下,FAAMG的五支股票在去年二季度经济收缩幅度最大之时,营收却增长了18%。2020年的全年营收同比增长了21%。

而第一季度的业绩数据显示FAAMG的增长还在持续。FAAMG在2021年第一季度的总营收达到了3210亿美元,比市场预期高出8%或240亿美元,同比增长41%。市场普遍预计到2022年FAAMG的营收和每股收益将分别增长14%和10%,而标普500指数成份股的中值则分别为6%和10%。

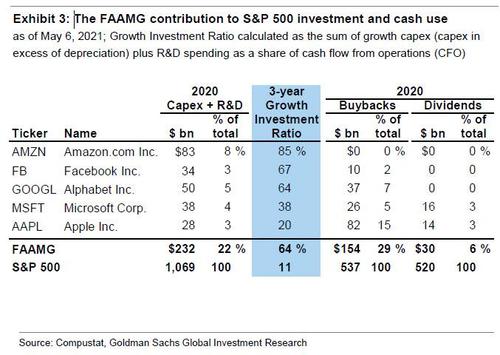

高盛表示,FAAMG业务模式最具特色的不是营收增长,而是它们用于推动增长的营运现金流数量和所占比重。

在2020年,光是FAAMG五只股票在研发上就花费了1280亿美元,在资本支出上花费了1040亿美元,占标普500指数的22%。过去三年,FAAMG的成长性投资比例为64%,而一般股票的成长性投资比例为11%。正如高盛所言,“他们正以自己的方式进行投资,以获得更高的增长。”

风险同样不少

当然高盛也提到,FAAMG眼下的确面临着不少风险。首先是拜登提出的税制改革,该改革将提高企业所得税和资本利得税税率。考虑到FAAMG大约55%的收入来自海外,如果拜登的公司税计划全面实施,FAAMG在2022的营收或将比市场预期下降约9%。

在资本利得税方面,如果资本利得税将在2022年上调,受较高税率影响的投资者,可能会选择在2021年以较低的现行税率提前落袋为安。FAAMG的股票在过去5年里市值猛增了5万亿美元,占同期标普500指数市值增幅的29%。一旦出现获利了结,FAAMG可能首当其冲。

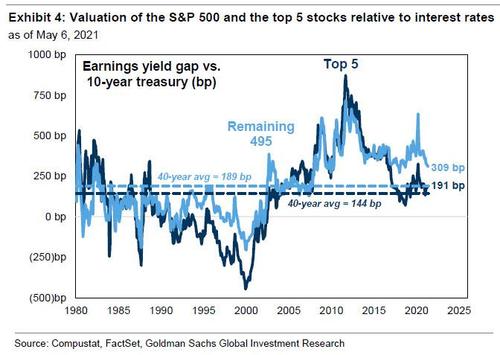

估值也给FAAMG带来了风险。FAAMG的远期市盈率为29倍,而标普500指数其余495只股票的远期市盈率为21倍,34%的市盈率溢价超过了自1980年以来四分之三的时期。目前的低利率水平和预期的快速增长,支撑了FAAMG股票的高市盈率。FAAMG的现价收益率(E/P)与十年期美债收益率之差目前为191个基点,高于过去40年的平均水平144个基点,表明在低利率水平调整后,这些股票的价值仍是具有吸引力的。然而一旦利率上升,可能会对FAAMG的回报构成不利影响。

此外,与Russell 1000指数相比,FAAMG所有5只股票的久期都高于平均水平,这意味着它们对长期利率的波动特别敏感。在去年11月至今年3月美债收益率大涨时,FAAMG的涨幅比标普500指数低了整整7个百分点。如果二季度再出现类似的美债收益率上涨期,可能会再度影响FAAMG的回报。

Kostin还指出,对FAAMG的市场领导地位来说,最大的基本面风险“似乎是监管机构的潜在干预”。他补充说,拜登政府最近的任命“暗示了更严格的监管制度和更严格的反垄断执法的风险。”除了微软之外,FAAMG的其他四家公司都面临着一系列法律诉讼和垄断调查。

最后,Kostin总结称,他对标普500指数在今年年底和明年年底的基础情景预测分别为4300点和4600点。

“假定这些公司的营收和利润与共识预期一致,同时相对估值保持稳定,这预示反垄断行动将不会产生重大影响。简而言之,高盛的客户可以放心,继续买入FAAMG的股票。”

(智通财经编辑:陈诗烨)

扫码下载智通APP

扫码下载智通APP