Counterpoint Research:芯片代工产能紧张将持续1年以上,2022年芯片价格将再涨至少10-20%

本文来自微信公众号“Counterpoint Research”,作者:WILLIAM LI。

1、自2020年下半年以来,半导体行业供应链产能持续吃紧,台积电(TSM.US)和英特尔(INTC.US)都表示供应紧张将持续18个月以上。

2、我们认为,多个行业的半导体需求旺盛,200mm和300mm成熟制程代工厂的产能吃紧尤为突出。

3、需失衡的局面将持续,2022年芯片价格将再涨至少10-20%。

4、为了缓解供应紧张,台积电再次将2021年的资本支出上调至300亿美元,英特尔也将与客户密切合作寻找解决方案。

2020年下半年多个行业积压的半导体需求集中爆发,导致全球半导体供应链产能持续吃紧。芯片代工厂大部分产能被预订一空,所有工艺制程都处于满载水平。我们调研发现,200mm代工厂的某些产品相比去年下半年已经涨价30-40%。因此,我们将密切关注目前市场下的新常态。

台积电将斥资1000亿美元扩张产能

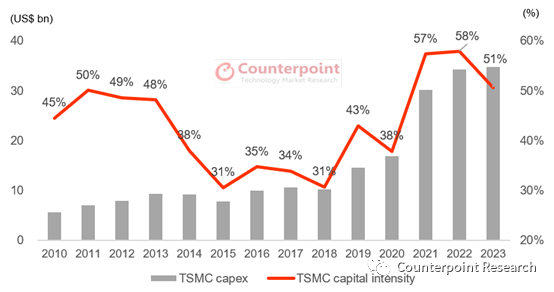

台积电是全球最大的芯片代工厂,占据约55%的市场份额。近期,台积电宣布将2021年的资本支出从1月份的250-280亿美元上调至300亿美元,其中80%用于3/5/7纳米等先进制程,10%用于先进封装技术,10%用于特殊技术。

在2021年第一季度的财报电话会议上,台积电重申,由于客户看好半导体行业发展并承诺采购,2021-2023年公司将斥资1000亿美元扩张产能。这意味着2020-2025年的美元收入复合年均增长率将达到10-15%。

图1:台积电的资本支出和资本密集度

但是,台积电和英特尔都强调,半导体行业供需失衡将持续至2022年底,产能扩张无法跟上激增的需求,尤其是某些成熟制程。总之,半导体行业正在经历重大的需求侧结构性调整。因此,各大代工厂和客户纷纷提高库存水平,以应对不确定性。

产能扩张缓慢和需求激增推高了代工成本

近期,多家芯片代工厂宣布了产能扩张计划。比如,台积电扩建在南京的28 纳米工厂,联电位于台南的28纳米工厂增产,以及Vanguard收购位于新竹的一家200 mm工厂。我们预计,在这些厂商的带动下,成熟制程的产能将大幅提升。

过去几年,从200mm向300mm的迁移一直很缓慢,无法消除成熟制程的供应紧张风险。现在,代工厂从200mm设备厂商那里获得的支持越来越少。产能跟不上短期内激增的需求,因此价格上涨。某些制程的价格甚至上涨了30-40%,这还不算芯片设计厂商通常超过10%的额外成本。

2021年价格还将上涨。为了确保2022年的产能,芯片设计厂商正在与代工厂谈判。我们预计价格还将上涨至少10-20%。

英特尔预测未来的市场需求强劲

英特尔也非常看好该行业前景,并预测未来的市场需求强劲。英特尔投注巨大的计算需求、IDM 2.0战略以及持续的技术投资,希望籍此重回行业领先地位。英特尔还宣布2021年计划资本支出200亿美元,同比增长35-40%。这笔资金将用于在亚利桑那州建设两家芯片厂(共200亿美元)。

5G手机、HPC和汽车行业推动代工厂积极扩产

就增长动力而言,我们认为受到5G智能手机换机潮的推动,智能手机至少在未来三年仍将是重要的推动力。但是,近年来智能手机出货量增长放缓,不足以支撑代工厂采取激进的资本支出计划,也无法保障强劲的销量增长前景。

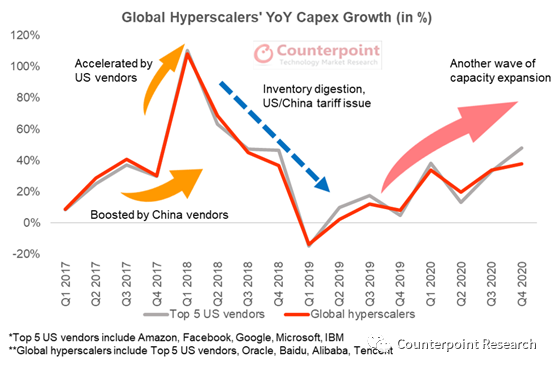

我们认为,新兴的AI应用、网联设备、虚拟现实/增强现实以及智能制造在通信基础设施和云数据中心方面都需要超强的计算能力,因此未来几年HPC将快速发展并消耗大量新增产能。英特尔表示,现在几乎所有应用都引入了人工智能和机器学习功能。全球超大规模数据中心供应商和云解决方案提供商都投入了大量资源来扩张产能。我们认为,这将继续提升计算能力,满足急剧增长的HPC需求。

图2:超大规模数据中心供应商的资本支出

其他行业中,随着汽车和V2X生态系统的半导体需求激增,电动汽车、自动驾驶、充电设备等汽车相关行业预计将消耗大量半导体。尽管2021年第一季度台积电汽车业务收入仅占总收入的4%(智能手机占45%,HPC占35%),但台积电已经将汽车市场列入未来几年的优先项目。

总结:

2021年的芯片代工成本上涨已基本告一段落,但2022年还将出现新一轮涨价。芯片设计厂商正在与芯片制造商洽谈代工费用和产能分配。我们预计需供失衡的局面还将持续一年,2022年价格将再涨至少10-20%。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP