IDC:2020下半年金融云市场保持良好增长势头,规模同比增长39.5%

北京,2021年5月12日——国际数据公司(IDC)最新发布的《中国金融云市场(2020下半年)跟踪》报告显示,2020下半年,中国金融云市场规模达到27.3亿美元。在企业客户收紧IT预算背景下,金融云市场在本周期继续保持良好增长势头,同比增长39.5%。其中,基础设施与解决方案市场增速分别达到40.8%和36.5%。

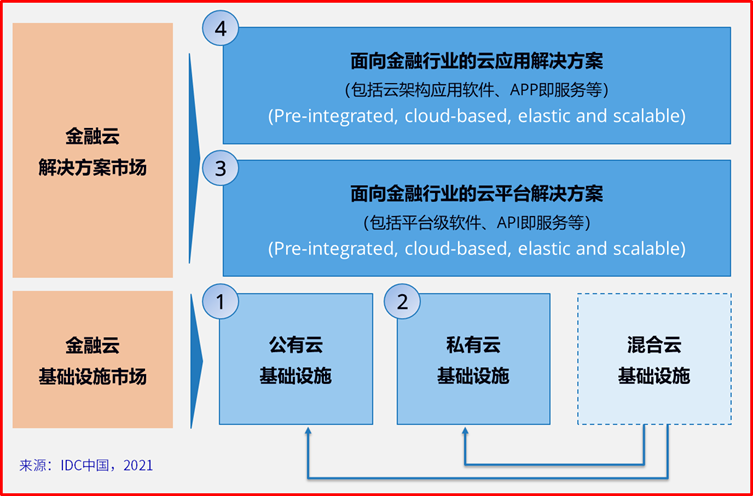

本次金融云市场研究覆盖了为金融行业提供的公有云、私有云和混合云基础设施,以及面向金融行业的云平台、云应用解决方案。

IDC研究发现,目前金融云市场呈现出以下内容:

线上渠道、营销系统热度不减:在疫情防控成为新常态的背景下,开放银行、远程银行、数字化营销及支持等系统成为2020年金融云增量市场的主要内容;另外,中国率先控制疫情蔓延并加速复工复产之后,供应链金融、产业链金融亦为金融云市场增长注入新的活力。

云服务商技术底座优势进一步显现:“垂直行业IT服务商+云服务商”组合,已经成为当前金融云项目的标准配置,垂直行业各类IT应用系统已普遍适配多家云服务商的平台产品,以分布式数据为例,PolarDB、OceanBase、TDSQL、GaussDB、TiDB、GoldenDB等已成为金融行业新一代核心、销售支持等关键系统的重要支撑。

市场解析:

金融云基础设施市场:

2020下半年,金融云基础设施市场规模达到19.3亿美元,其中,公有云基础设施部分,阿里巴巴(BABA.US)、腾讯(00700)、百度(BIDU.US)、华为和AWS占据85.4%市场份额;私有云基础设施部分,华为、新华三、浪潮(600756)、戴尔(DELL.US)和联想占据81.6%市场份额。在多重因素驱动下,细分行业上云路径差异逐步明晰,银行业头部客户稳态业务正在加速向自建私有云迁移,部分腰部客户在区域并购重组后,同样具备了自建私有云能力;保险客户对公有云态度更加开放,客户甚至愿意将核心系统部署在公有云或混合云上。

金融云解决方案市场:

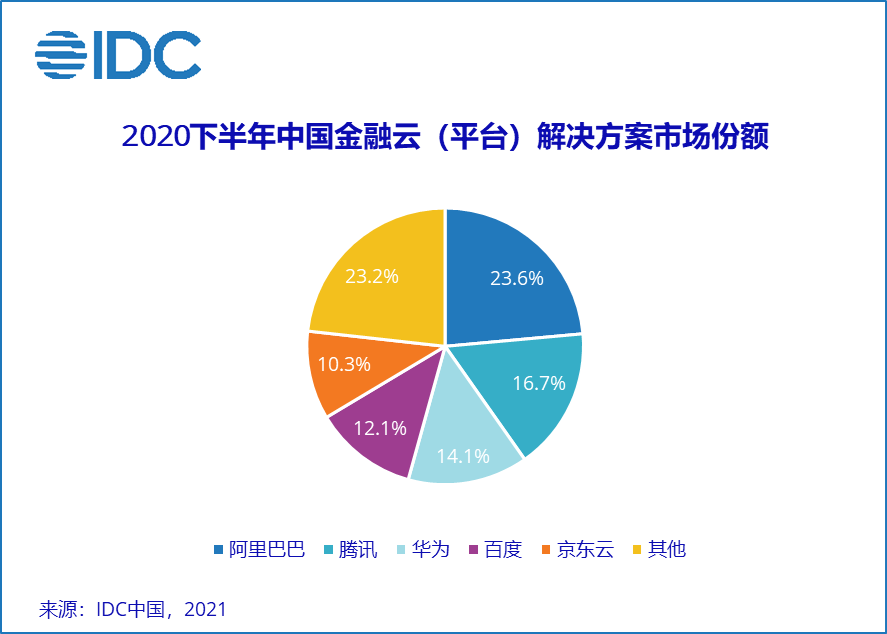

2020下半年,金融云解决方案市场规模达到8.0亿美元,其中平台与应用解决方案市场分别达到3.2亿美元和4.7亿美元。总体来看,云服务商、垂直行业IT服务商继续主导两大子市场,双方合作趋于成熟,强强联合格局日益明晰, 相互“导流”已成为部分服务商拓展市场的重要途径。

数据、智能、开放是金融云平台玩家2020年发展的关键词,通过不断丰富产品线、提升技术水准,平台Top5服务商维持了强劲增长势头,本期份额合计达到76.8%,市场集中度进一步上升。

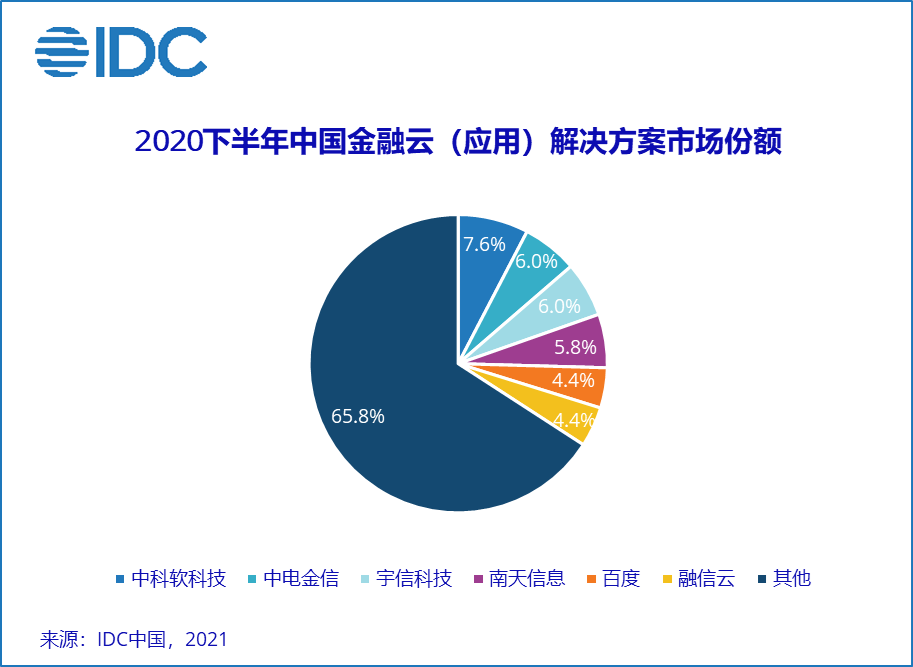

“存量系统升级上云”依然是2020年金融云应用市场的主要组成部分,中科软(603927)、中电金信、宇信科技(300674)、南天信息(000948)、融信云、长亮(300348)、科蓝(300663)等头部玩家加快升级自身产品与解决方案升级,通过应用拆分与微服务改造,为用户系统迭代升级、迁移上云提供了丰富选项。同时,宇信科技、融信云、兴业数金、东华软件(002065)等厂商亦加快与客户探索创新商业模式,分润结算、系统托管等模式获得大量中小客户青睐。虽然中科软科技、中电金信、宇信科技、南天信息、融信云等垂直行业IT解决服务商依然占据29.8%市场份额,但基于AI、大数据技术的数字员工、新一代风控系统,为云服务商介入云应用市场提供了新的机遇。

IDC中国行业云服务研究经理魏云峰表示,后疫情时代,新的国际环境、监管要求、竞争态势与商业模式推动金融行业客户重新审视自身信息化建设现状,尤其是云计算基础设施与IT系统的建设进程。虽然受疫情影响,客户普遍缩减了IT预算,但金融云基础设施升级速度不减,2020年,中国金融云市场增速达到金融行业IT解决方案总体市场增速4倍以上,贡献接近20%,成为驱动行业IT解决方案市场增长的核心动力之一。另一方面,金融云服务商在持续提升资源利用率、提高IOPS、提供更多特性与模块之余,亦需要挖掘并定位金融客户对数字化转型的根本需求,帮助客户建立更稳健的业务韧性、打造更可靠的数字信任、实现更好的用户体验与触达。

(智通财经编辑:陈诗烨)

本文来自微信公众号“IDC咨询”,原文标题“2020中国金融云市场——数字化转型进行时”,作者:IDC中国,智通财经进行编辑。

扫码下载智通APP

扫码下载智通APP