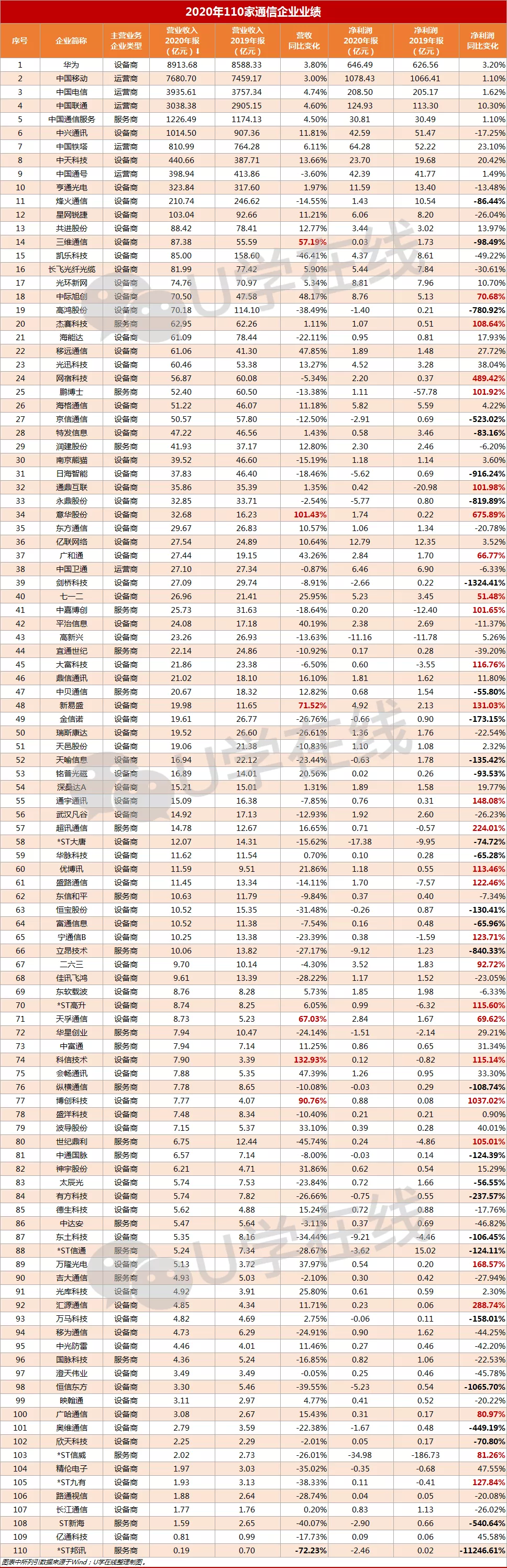

110家通信企业业绩排行榜出炉:12家企业达百亿营收级别以上,20家企业实现利润翻倍以上增长

截至5月14日,一众通信企业的2020年业绩公示已相继出炉。U学收集整理了110家国内通信企业的2020年度业绩报告,汇总出通信企业最新一期的业绩排行榜。

总的来看,有的企业一马当先,营收利润突飞猛进,也有寸步难行,陷入经营困境。据U学统计,在这110家通信企业中,达到百亿营收级别以上的企业有12家;14家企业的营收同比大增30%以上;与此同时,也有56家企业出现了营收负增长。

在盈利方面,有20家企业,2020年的净利润实现了翻倍以上的增长,表现抢眼;有人欢喜有人愁,有人盈利有人亏,在本次统计中,多达54家企业的净利润为负值,以亏本收官。

接下来,我们从营收、净利润前10名的通信企业,以及通信设备商和通信服务商两个角度,来看一下这些企业2020年的表现如何?

营收Top 10

一家企业的营收规模,很大程度上能反映出这家企业的整体实力和行业地位的。那么,我们先把关注投放到营收前10的企业,看看他们都有着怎么样的体量。

在过去的2020年,营收排名靠前的十家通信企业分别如下:

其中,华为、中国移动(00941)、中国电信(00728)、中国联通(00762)、中国通信服务(00552)、中兴通讯(00763)6家企业的营收达到千亿级别。

这也是华为第二次超越运营商,登上了营收业绩排行榜第一。

2020年,华为被美国列入各个所谓的“实体清单”,承压缺“芯”被迫出售荣耀,但这也无法阻挡华为前进的脚步。

2020年,在运营商业务领域,疫情期间,华为助力全球170多个国和地区的1500张运营商网络稳定运行,满足人们在社交隔离期间在线办公、在线教育和在线购买生活物资的需求。

企业业务方面,通过华为云AI辅助诊断等方案为多个国家及地区提供技术与经验。华为联合伙伴向超过5000万的学生提供基于华为云的中小学教育云平台服务,助力远程教育。

消费者业务不断坚持“1+8+N”全场景智慧生活战略,以HarmonyOS和HMS生态为核心驱动及服务能力,围绕以智慧办公、运动健康、智能家居、智慧出行和影音娱乐为主的五大生活场景,打造全场景智慧生活体验。

运营商方面,可以看出,三大运营商保持了一贯的超高营收状态。

2020年,由于新冠疫情这个“黑天鹅”事件,对各行各业都有着不同程度的打击,但另一方面,疫情也加速了5G、数据中心、工业互联网等新基建的发展。三大运营商作为5G建设的先行者,不仅着手于5G前期建设,更是基于5G的发展,着力于智慧领域、云业务、政企业务等新兴产业。

据U学报道,2020年,中国移动9亿元入股华宇软件,瞄准400多亿元DICT业务市场;中国电信17.68亿元控股公共安全产品与服务供应商——辰安科技;2月,中国联通整合联通系统集成有限公司、联通云数据有限公司、联通大数据有限公司、联通物联网有限责任公司、联通智慧安全科技有限公司基础上整合成立联通数字科技有限公司......

此外,三大运营商作为通信行业的最大甲方,其业务的发展方向,也影响着通服企业业务的拓展目标。

值得关注的还有,国内最大的电信基建服务集团——中通服,虽然行业近年来呈现出整体投资下降、竞争加剧的趋势,但这似乎没有影响中通服业绩保持稳健增长的势态。

从中通服市场组成来看,主要包括国内电信运营商市场、国内非电信运营商集客市场、海外市场三部分。其中,国内非运营商集客市场保持快速增长势头,收入实现人民币49578百万元,同比增长18.8%,占经营收入比重为40.4%,与去年同期相比大幅提升近5个百分点。

此外,抓住5G和数据中心等新基建机遇、拓展智慧领域业务、综合发展也是其近年来的业绩亮点。

净利润Top 10

再来看看,大家最关注的“赚钱”方面,2020年业内盈利能力前10的企业如下:

可以看出,净利润排名靠前的十家企业,除了运营商(中国通号——全称“中国铁路通信信号股份有限公司”,亦大致归属此列),还包括华为、中兴两大主设备厂商,一家光纤光缆厂家(中天科技),以及中国铁塔、中通服和亿联网络(通信产品及服务提供商)。

在盈利方面,中兴较2019年同比,下滑了17.25%。据中兴表示,净利润下滑是2019年Q3计入资产处置一次性税前收益26.62亿元所致。

2020年,中兴三大业务营业收入均实现同比增长,其中,运营商网络同比增长11.2%至740.2亿元,政企业务同比增长23.1%至112.7亿元,消费者业务同比增长7.8%至161.6亿元。

据了解,中兴在2020年加大了政企业务的投入,不仅如此,2021年3月底,中兴通讯执行副总裁、首席运营官谢峻石透露,中兴将“政企”作为2021年的关键词,持续加大资源投入,全力支撑政企业务拓展,在市场、产品、渠道能力建设三方面发力,服务好合作伙伴。

值得关注的还有——中国铁塔,相较于2019年,2020年的中国铁塔,营收首次突破800亿,净利润增长23.1%,成绩单更为亮眼。由此可见,中国铁塔“一体两翼”战略正在展现成效,传统塔类和室分业务稳健增长,跨行业和能源经营业务也在2020年已经贡献了可观的营收。

此外,作为进入净利润前十的唯一一家光纤光缆厂商,中天科技在2020年的表现也是相当不错的。

与此同时,我们一起来看看榜单中的几家光纤光缆企业2020年业绩表现如何。

从上表可以看出,仅有中天科技和通鼎互联实现了正向增长,大多企业的业绩出现同比下滑的现象。

详细来看,中天科技2020年营收增长预计主要源于海洋业务+电力+新能源业务拉动。亮眼的是,电力传输业务已经成为了中天科技第一收入来源。

通鼎互联2020年扭亏为盈,净利润实现了翻倍增长。据其年报表示,2020年,电力电缆业务继续保持增长态势,不仅在运营商市场和轨道交通市场取得可观份额,还成功取得国家电网和南方电网入围资格,并从2020年三季度开始供货。2020年,通鼎互联电力电缆的销售收入为9.35亿元,较前期增长49.87%。

此外,据U学了解,光纤光缆市场业绩下滑或许存在两方面原因,一方面,根据工信部2020年通信业公报,2020年国内三家电信运营商和中国铁塔共完成固定资产投资4072亿元,比上年增长11%,增速同比提高6.3%。但总体投资主要集中在移动网络建设及核心网建设方面,对光电线缆等市场的投资需求则未达预期。

另一方面,光纤光缆产业仍处于供过于求的状态,产品价格继2019年大幅度下滑后,2020年进一步下滑,市场竞争异常激烈。而投资不达预期,更加剧了产品价格的下滑,部分企业甚至亏本接单。

总的来看,在信息通信领域,5G、数据中心、物联网等正拉动新一轮流量增长周期,也将带动光纤光缆新一轮需求,尤其是特种光缆,更加考验企业的技术和产品创新力。

此外,把握自身情况与优势,瞄准当前的特高压、海上风电、电力、新能源等具备增长点的新领域,也是值得当前光纤光缆厂商抓住的新的市场机会。

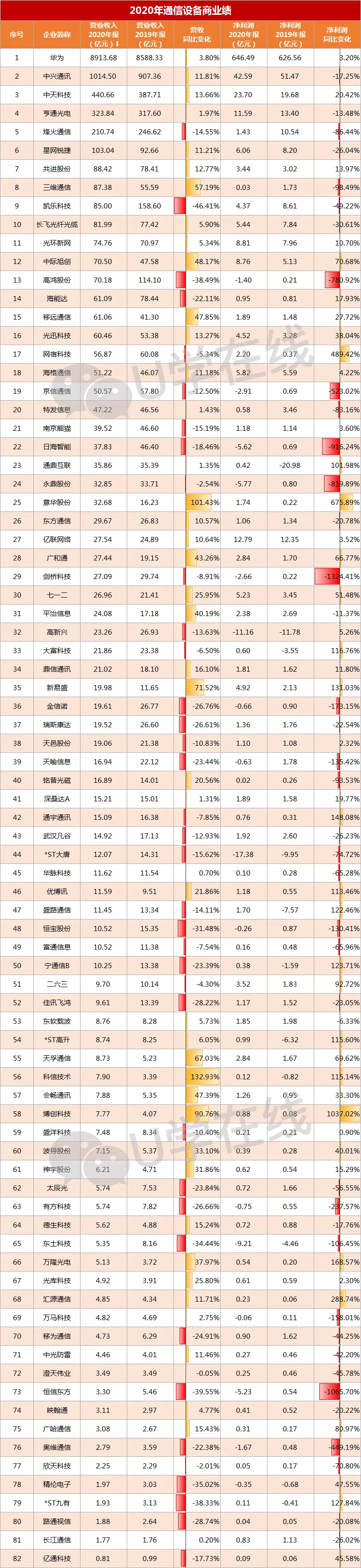

通信设备商

让我们把视角转到整体通信设备商上,从统计到的82家通信设备商2020年业绩来看:

华为和中兴作为头部设备厂商,分别排在榜单的第一、二位,这样的结果并不意外。

详细来看,排在56名的科信技术,在本次统计中,营收同比增幅最大。2020年实现营业收入78978.66万元,较上年同期上升132.93%。其中,科信技术其在年报中表示,5G、数据中心两大新基建板块给为其带来了显著的行业机遇。

与此同时,排在58名的博创科技,净利润增长1037.02%,在本次统计中同比增幅最大。博创科技表示,2020年的增长得益于电信运营商升级传输网带动DWDM器件升级换新,从而使无源器件业务收入同比增长。以及,国内电信运营商 10G PON网络建设和互联网企业数据中心建设持续投入,其PON光模块和数据中心光模块销售实现同比快速增长,无线光模块销售实现突破。

当然,2020年,有业绩突破的企业,也有营收、利润承压的企业。

凯乐科技在本次统计中,营收下滑了46.41%。凯乐科技表示,营收下滑的主要原因有二:其一为凯乐科技减少专网通信产品的后端加工业务的生产与销售,使专网产品收入同比下降43.21%;其二,由于2020年光纤光缆行业竞争持续加剧,产品销售价格大幅下滑,使网络信息材料收入同比下降 28.91%。

此外,在盈利方面,有13家企业成绩未如理想,如剑桥科技净利润同比变化为-1324.41%,恒信东方净利润下滑1065.7%。

具体来看,剑桥科技表示,2020年受疫情带来的国内和海外的代工厂停工或减产、关键原材料供应不足、交期延长、物流无法正常往来等多重因素影响,导致2020年业绩下滑。同样的,恒信东方表示,受新冠疫情影响,各个业务板块业务收入和毛利均受到不同程度的影响。

通信服务商

接下来,再将视角转向通信服务企业,在本次统计中,有16家企业2020年营收下滑,13家企业净利润情况不如理想。

可以看出,在统计的22家通信服务商中,仅有6家企业保持了营收增长态势,另外16家企业出现了不同幅度的下滑。此外,在净利润方面,9家企业实现了同比增长,另外13家企业则出现了不同程度的盈利下滑。

受疫情影响,很多的通信企业,上半年面临着“招标延迟、开工延迟、交付滞后、跨域业务受限”等多重困难,大部分业务无法正常开展。

与此同时,成本的刚性支出与市场毛利率的一再降低,使得不少通服企业可谓是处于“错位运行”的一种状态,虽说大环境之下,每家企业皆受影响,但是通服企业无疑在开工、收入、利润等方面面临着更大的压力。

具体来看,在2020年的业绩数据表现上,通服企业可谓是多线告急。除了超讯、中贝、润建、中富通、中通服、杰赛科技6家企业成绩不错,其余通服企业皆为营收负增长;在盈利方面,成绩也是未如理想,22家企业中,多达13家企业净利润增长为负值。

其中,邦讯技术净利润严重下滑11246.6%,再次爆雷。早在2019年,这家老牌的网优企业——邦讯技术就发布过退市预警。根据公告显示,邦讯在2017和2018年度两年连续亏损,由此“披星戴帽”。究其原因,由于应收账款回款减少、坏账、负债等原因,导致连年亏损。

相较而言,超讯、杰赛科技、世纪鼎利、鹏博士、中嘉博创5家企业展现了翻倍的盈利表现。

具体来看,超讯实现营收翻倍的原因主要为通信技术服务业务调整资源配置,毛利增加;物联网业务加大发展,收入快速增长等。

此外超讯强化拓展物联网智能化应用领域市场,成功取得了深圳市特区建 设发展集团有限公司多功能智能杆项目、黔东南州市民之家项目、中国移动物联网有限公司智慧运维项目、夹江县综治中心建设项目、中移系统集成有限公司基站外电直供电改造、瓮安县城市智能化停车建设项目等项目。

值得关注的还有,以100万白菜价出售了长城宽带,从运营商身份转变至服务商的鹏博士。

在互联网接入转型智慧云网方面,2020年6月,鹏博士与上海电信合推全新“翼长宽”服务品牌,继北京与联通合作“沃长宽”、“沃信通”之后,转身服务商又一力作。

过去的几年里,鹏博士持续推进“转身”之路,确立云网协同一体化发展战略,利用云+网的基因,实现自身的轻资产化的战略转身。

总的来看,道路是曲折的,前途是光明的。即使2020年有再多的波折,但它始终是过去了的。2021正当时,在新基建如火如荼进行着的大环境下,通服企业顺应时代发展,进行多元化业务拓展已是大势所趋。

比如IDC、政企市场、智慧领域、电力能源、云计算、工业互联网等等,都是具有市场机会的新发力点。

小结

总结来看,看完这份通信企业2020年成绩单,可谓是喜忧参半。

虽然,有部分通信企业深陷经营困难的泥泞,但是,我们也不难发现,有不少通信企业借助新基建发展的东风,抓住新的着力点,开拓新业务,取得了喜人的成绩。由此,我们也可以期待,通信行业新一轮增长时期的到来。

危机与机遇,从来都是相互依存的,有所准备的一方才有可能抓住机会。

毕竟,市场竞争亦如逆水行舟,如果不能在时代变化的洪流中认清自身所处的位置,做到知己知彼,又如何能百战百胜?最终的结局也只能是被新锐力量所超越,徒留自己独伤悲。

至此,我们回望了通信企业2020年的来路,不是为了沉浸在自喜与悲伤中难以脱离,而是为了做好准备积累经验与智慧,更好地再出发。

本文选编自“U学在线”,作者:梓姬;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP