中信建投:友邦保险(01299)Q1业绩超预期,期待内地拓展,持续看好长期价值

事件

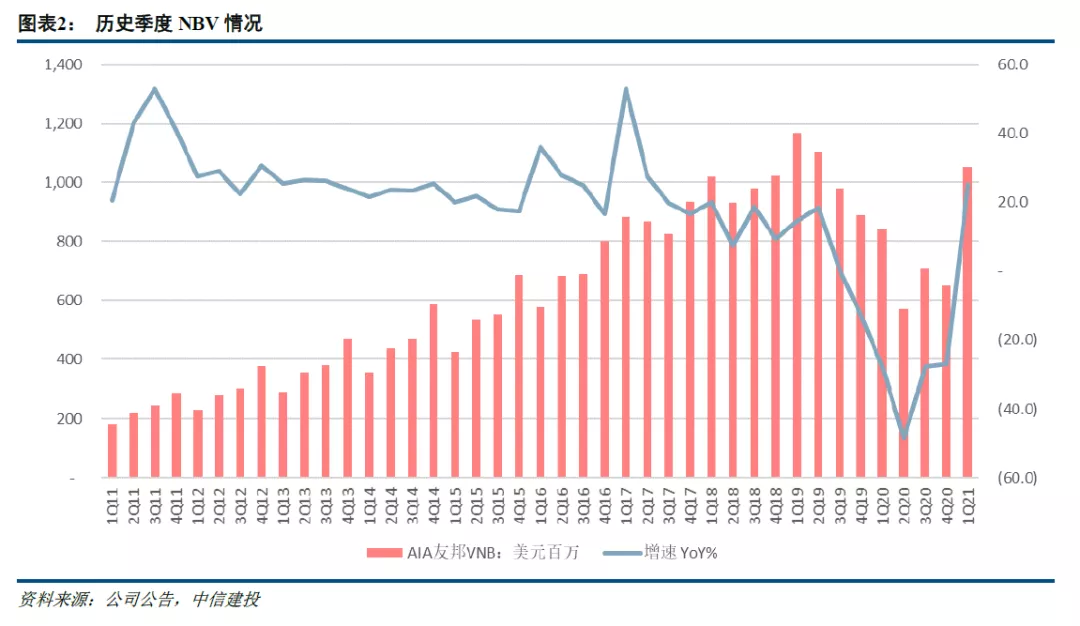

2021年Q1经营数据发布, NBV同比增长25%,超市场预期

友邦保险(01299)2021年Q1的新业务价值(NBV)为10.52亿美元,同比+25%,超市场预期(固定汇率口径下+19%),环比2020年Q4增长62%。年化新保费同比增长17.6%至17.03亿美元(固定汇率口径下+10%)。新业务价值率提升4.5个百分点至61.6%,主要由于地区业务组合转变及政府债券收益率上升。

公司此前在年报披露2021年1.2月的NBV增速为15%,表明3月单月的NBV增速环比显著提升。

简评

除香港地区外NBV均高于2019年Q1,恢复至疫情前水平

公司各个市场分部(除香港外)的新业务均已恢复或超越疫情前水平,新业务价值均高于2019年Q1水平,但整体由于香港地区的拖累,2021年Q1新业务价值相比2019年Q1仍下降10%。从贡献来看,中国内地为贡献最大区域,泰国、马来西亚等主要市场实现卓越增长,香港本地客户群亦实现双位数字增长。

中国内地:一季度NBV最大贡献来源,仍是后续拓展重点

延续2020年的态势,中国内地为集团2021年一季度NBV的最大贡献来源,主要得益于一季度公司开门红的优异表现,以及在2020年优质增员的基础上,成效开始展现。

对于中国内地,在市场策略方面,公司注重对新一线城市的拓展,在挖掘原有展业地区的基础上,继续拓展新的地区,四川分公司已经获准开业;

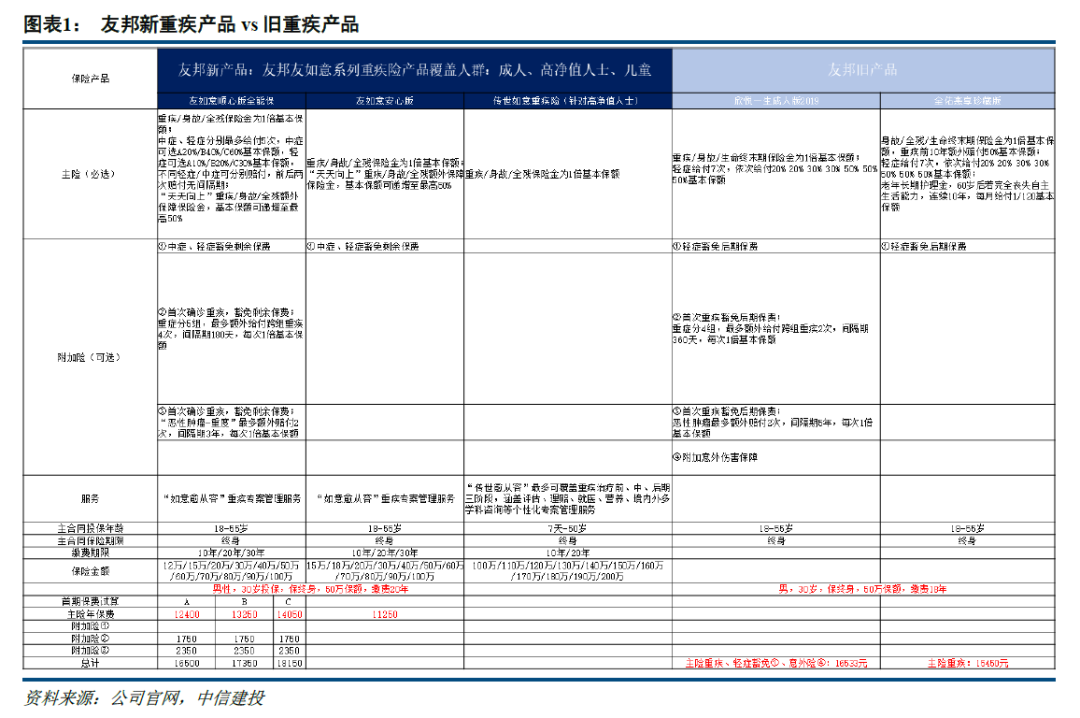

在产品策略方面,公司在重疾产品换代后,推出了“友如意”系列产品:1)将原本重疾险“大而全”的保险责任拆散,进行模块化组合,可根据消费者的需求进行个性化定制,实现“千人千面”;2)方便后续以“产品包”的形式,进行产品更新迭代;3)“量体裁衣”式产品+友邦对客户的精准分类+高素质的保险代理人团队,帮助公司实现精准营销;4)打破保险产品同质化严重的“魔咒”,有助于公司形成人身险竞争壁垒。

新马泰区域强劲复苏,泰国成为第二大贡献,香港仍待恢复

随着社交限制进一步放宽,公司的泰国地区业务获得“量价齐升”,在代理人和合作伙伴分销渠道的共同驱动下,NBV与NBVM均获得增长,并超越香港重新成为集团第二大贡献;新加坡业务获得正的NBV贡献,主要受到代理人渠道的驱动,但合作伙伴分销渠道由于边境管制,有所拖累;马来西亚业务延续了2020年下半年的强进动力,在各区域中为NBV增长最显著的区域,主要得益于代理分销与大众银行的银保渠道的推动。

公司的重要区域——香港,仍待恢复。香港地区主因尚未通关,内地访客无法抵港,影响代理人展业,亦影响合作伙伴花旗银行的销售,但可喜的是,香港业务来自于本地客户群的新业务价值录的双位数的增长,而且澳门地区在“个人游”计划重启的支持下,内地访客的销售占澳门地区Q1的1/3。我们期待通关之后香港地区的恢复,但近期变种病毒袭港,通关日期尚未可知。

而其他市场的新业务价值下降,其中菲律宾业务受外出管制的影响,澳洲业务则因2020年Q1一次性高基数的影响。

投资建议:持续看好公司的长期价值,期待中国内地区域的拓展,维持买入评级

我们持续看好公司的长期价值,主要是(1)传统保险公司的核心在于“人的经营”,友邦保险做好了两种“人的经营”,一方面是对公司管理层的经营,确保高管与股东利益绑定,保持高管的KPI与公司的长远发展契合,另一方面是对代理人队伍的经营,专注于人才培训和高素质招聘,从KPI考核上真正做到“以客户为中心”,形成正向循环。(2)友邦保险植根于亚太地区,经过百年的发展,塑造了优秀的品牌形象,积累了丰富的多区域运营经验,从渠道管理、培训体系、利益分配机制到企业文化的塑造上,具备无可比拟的优势。

我们预计公司2021/2022年的新业务价值增长为20.3%/24.7%,给予公司的目标价为112港元,对应2022年的EV加23倍NBV,或2.2倍PEV,维持买入评级。(详细情况请参见报告)

风险提示:业务恢复不达预期,通关时间再次延后,政策风险。

本文选编自微信公众号“中信建投非银金融研究”,作者: 中信建投团队;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP