中芯国际(00981)Q1财报点评及纪要:4.5万片8英寸晶圆扩产计划进展顺利,5G和loT供需缺口相对较大

事件:

中芯国际(SMIC,688981.SH, 00981)于5月13日发布2021年第一季度财报,一季度营收11.04亿美金,环比+12.5%/同比+22.0%,归母净利润1.59亿美金,环比-38.2%/同比+147.6%。综合财报及交流会议信息,点评如下:

1、21Q1营收增速超预期,上修21年上半年营收至24亿美金。

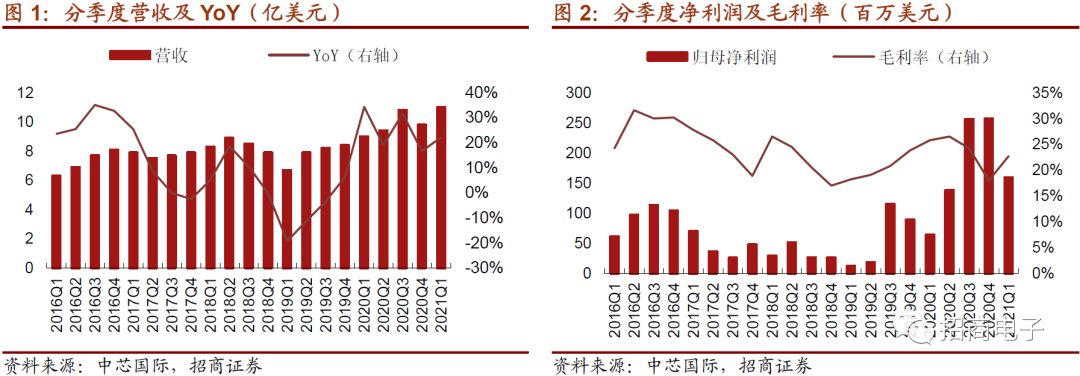

2021Q1营收11.04亿美金,环比+12.5%/同比+22.0%,环比增长速度高于此前指引上限(7%~9%),主要系晶圆出货量环比增加10%,同时价格调整及产品组合优化带来ASP提高4.7%。2021Q1毛利率22.7%,高于此前指引上限(17%~19%),环比+4.7pcts/同比-3.1pcts,毛利率环比提升主要受益于产品组合优化带来的ASP上升及产能利用率提升,2021Q1产能利用率98.7%,环比+3.2pcts/同比+0.2pcts。

公司预计21Q2营收环比增长17-19%,增速进一步提高,毛利率预期在25%-27%,上调今年2月份做出的2021H1营收预期21亿美金至24亿美金。主要原因系1)供需缺口巨大,公司根据供需关系变化同时基于客户良好沟通进行合理的价格调涨,从而带动晶圆价格上升;2)产能继续扩张叠加经营效率持续提升,进一步提升工厂产出。

2、新增产能释放+ASP稳中有升,2021全年营收将稳步增长。

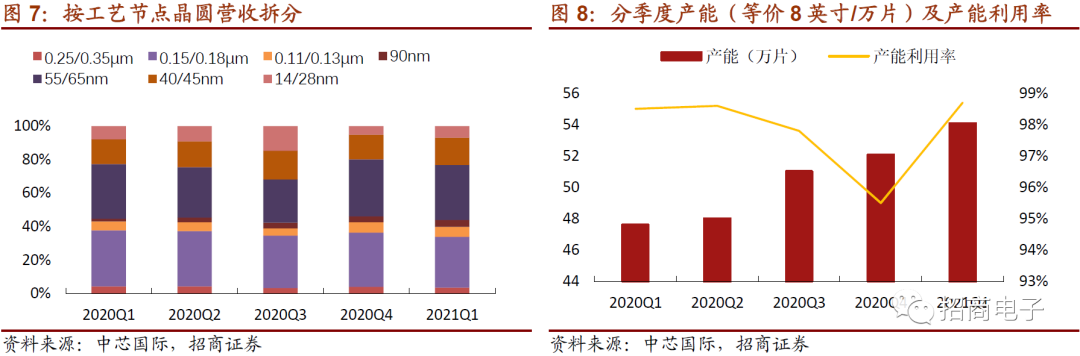

公司2021Q1资本支出5.34亿美金,环比-59.9%/同比-31.3%,受设备许可证的影响,本季度资本支出同比环比均出现下降,但公司维持全年资本支出指引43亿美金,其中大部分用于成熟制程扩产,小部分用于先进制程、北京新合资项目及其他。预计今年8寸线扩产4.5万片/月,12寸线扩产1万片/月,3月份深圳项目也签署了合作框架协议,拟建设一条4万片12英寸月产能的成熟制程产线,预计明年可以量产。

2021Q1公司等效8寸产能由2020Q4的52万片/月提升至54万片/月,其余产能主要在今年下半年逐步释放,全年产能将稳步提升。当前市场需需求旺盛,产能供不应求将持续到年底,40纳米、0.15um、0.18um尤为吃紧,市场供需巨大缺口,预计21Q2以及下半年价格稳中有升。受益于新增产能释放以及ASP提升,公司全年营收规模稳健增长。

3、14/28纳米营收占比持续提升,成熟制程节点产品结构有所调整。

从制程节点来看,21Q1 14/28纳米营收占比6.9%,环比提升1.9pcts,20Q4由于外部环境影响导致FinFET产能利用率有所下滑,21Q1受益于下游需求旺盛以及NTO的稳步导入,产能利用率环比有所提升。

40/45纳米21Q1营收占比16.3%,环比提升1.5pcts,55/65纳米营收占比32.8%,环比下滑1.2pcts,主要系公司NOR Flash以及CIS客户拓展速度较快同时公司并无新增55纳米产能,因此将部分55纳米产品转向40纳米,同时40纳米产品ASP有所增加。对于28纳米制程,历史上供给相对过剩,由于今年ISP、CIS以及部分AP转移到28纳米,因此今年28纳米产能利用率有所提升。

4、先进制程产品稳步导入,逐步实现产品多样化目标。

第一代FinFET工艺已经进入成熟量产阶段,产品良率达到业界标准,稳步导入NTO。今年,1.5万片/月的FinFET产能会随着客户的需求逐步开出来,产能将满载,公司新导入的NTO客户超过十个,逐步实现多样化产品目标。

第二代FinFET技术也在加紧研发,相对于前代技术,单位面积晶管密度将大幅提高,现阶段低电压工艺开发已经完成,进入风险量产。随着FinFET技术的持续研发,产品将更加丰富。一季度先进制程贡献的营收经过波谷后环比增长,但先进制程折旧负担重,对于公司的盈利压力将长期存在,实体清单管理制给先进制程带来的风险和不确定性也更大。

风险提示:半导体设备采购受限的风险;扩产进度不及预期的风险;研发不及预期的风险;客户需求低于预期带来产能利用率下滑的风险;宏观经济及政策的风险。

(后附2021Q1业绩说明会纪要全文)

附录:中芯国际2021Q1季报及业绩说明会纪要

时间:2021年5月14日

出席:赵海军 联合首席执行官

高永岗 首席财务官

郭光莉 董事会秘书

会议纪要根据公开信息整理如下:

2020利润分配方案:截至2020年底,公司累计未分配利润80亿人民币,2020年经营活动产生的净现金流扣除购建固定资产、无形资产和其他长期资产支付的现金后,最后现金流为-240亿人民币,综合考虑公司现阶段经营情况,今年有280亿人民币的资本支出需求,公司2020年不进行利润分配。

2021Q1业绩:

利润表:

销售收入11.04亿美元,环比+12.5%/同比+22%。

毛利率22.7%,环比+4.7pcts,毛利率环比提高主要是晶圆价格调整及产品组合优化,ASP上升5%,出货环比增加10%。

经营利润1.25亿美元,环比+622.6%/同比+163.3%。

归母净利润1.59亿美元,中芯控股公司的非控制方承担的亏损为0.43亿美元。

资产负债表:

资产总额308亿美元,其中包含现金相关受限制现金以及金融资产的库存资金总额为143亿美元;总负债为86亿美元;包含非控制权益的公司权益总额为222亿美元;总债务为58亿美元;扣减库存现金后净负债为-85亿美元;总债务对权益比为26.2%;净债务对权益比为-38.4%。

现金流量表:

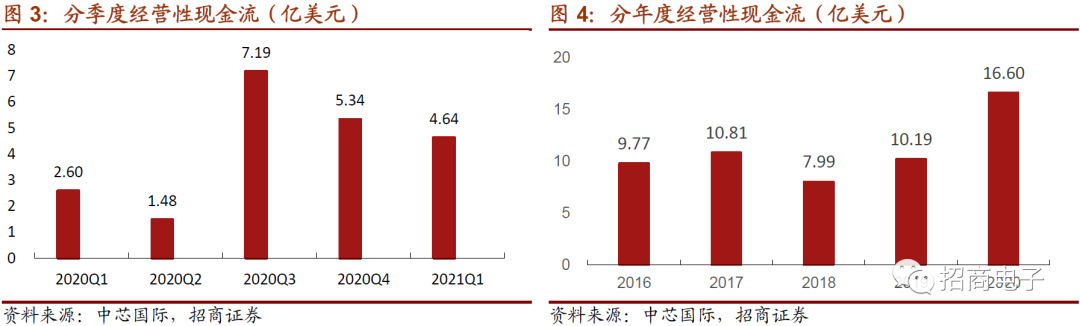

经营活动现金流量净额4.64亿美元,环比下降主要是营运资金的变动;投资活动现金流量净额-10.56亿美元;融资活动现金流量净额-2.16亿美元。

2021Q2指引:

收入预期环比增长17-19%,毛利率预期在25%-27%之间,主要是1)市场供需缺口巨大,与客户沟通后,进一步调整价格,晶圆价格进一步走强,带动收入超原先预期;2)产能扩充加上营运效率改善,工厂产出进一步提升;营运开支环比上升;非控制方承担的亏损预计环比下降。

公司上半年收入预计为24亿美元左右,高于原先预期。今年整个市场正向发展,本应延续去年高度发展态势,但公司被列入美国实体清单,采购受限,下半年面临不确定性,今年二月份做出指引公司给出全年收入预期中到高个位数增长,毛利率为10%-20%中位数附近,就公司目前发展来看,如果不受重大不利影响,公司全年收入及毛利率将超过2月预期。暂不对下半年业绩进行展望。

2021全年指引:

今年资本开支计划维持43亿美金,其中大部分用于成熟制程,小部分用于先进工艺、北京项目及其他项目;全年折旧预计20亿美元;全年息税折旧及摊销前利润超过23亿美元。

市场运营及各工艺平台情况:

中芯国际面临的环境依然充满挑战,一方面市场的需求饱满,现有产能无法满足客户的需求,各个产品细分市场都有缺货,从电源管理、射频电路、驱动芯片到特殊存储,摄像头芯片等类别,另一方面实体清单对公司的供应链的管控,对生产连续性和进一步的产能建设带来了很大的不确定性,给运营规划和工程管理也提出了更高的要求。

在复杂的形势下,公司上下一心积极应对,在生产规划和工程管理上加倍努力,对生产过程中的每一个可能影响到公司生产连续性的环节都反复核查,保持了满载运行。

在当前产能供不应求的情况下,我们的产能分配原则是优先满足长期与中芯国际合作和共同发展的客户,其次是考虑高毛利的产品,同时保持与其他客户的密切沟通,协商保证最重要的需求,我们承诺把优势产品做到最好,最具规模化,在细分市场上做到领先。

一季度公司实现了折合8英寸156万片的出货量,环比增长了10%,一季度的营收和毛利率也超出了预期,营收环比增长12.5%,并首次超过11亿美元,毛利率为22.7%,环比上升了4.7个百分点。

目前市场需求十分强劲,需求旺盛,产能供不应求的情况将持续到年底,其中40纳米,0.15、0.18微米尤为吃紧,各细分市场的产品平台均有增长,其中摄像头、特殊存储、电源管理芯片,这三个产品平台,一季度合并收入环比增长了20%,此外随着国内面板产业链的发展,高压驱动芯片异军突起,需求进入快速上升轨道,公司0.15微米、55纳米和40纳米等工艺节点的面板高压驱动芯片,一季度营收环比翻倍。

扩产计划,12寸增产1万片和8英寸增产4.5万片的产能扩充计划,我们会继续努力推进这个计划,新增产能将逐季陆续达成,但主要还是在下半年形成,后续的进场计划,除了在北京的京城项目,我们在3月份也在深圳项目上签署了合作框架协议,目标是建设一条4万片12英寸月产能的成熟制成产线,该工厂的厂房已经建好,预计在明年可以量产,但考虑到实体清单的一些影响,生产设备可能会有一些延迟。

FinFET的制程方面,第一代新发展工艺已经进入成熟量产阶段,产品良率达到业界标准,作为衍生平台开发按计划进行,稳步导入NTO,正在实现产品的多样化目标,第二代FinFET技术相对于前代技术,单位面积密度大幅提高,已经完成低电压工艺开发,进入风险量产,一季度先进制程贡献的营收经过波谷后环比增长,但先进制成折旧负担重,对于公司的盈利的压力将长期存在,并且实体清单管理制给先进支撑带来的风险和不确定性也更大。

问答环节:

Q:二季度指引中营收预计增长17%-19%,在增长中,关于出货量、价格以及14纳米产能(考虑到大客户受到的限制)的情况是怎样的?第二季度以及下半年产能会增长多少?

A:二季度的产能增长与一季度类似,产能将会有10%的增长,会对营收产生贡献。暂时还不能拆分价格上升和出货量的比率,但在之后你们可以计算出来。

Q:FinFET的应用以及如何量产爬坡?对于毛利率的展望?

A:由于供应链以及其他因素,我们不能预测总的晶圆出货量,我同意你的观点,对于毛利率的预测还是十分稳定的。当我们有了更多的产能投入生产,产生了折旧,这取决于我们能提升多少产能。

Q:只要没有发生大的变化,就可以维持差不多的水平?

A:我们和客户达成的ASP,取决于产能扩产和折旧的速度,以及Capex。今年我们将会出货超过1万片晶圆,投产1万片12英寸晶圆和4.5万片8英寸晶圆,我们面对的折旧会和给出的指引同步会是类似的。

Q:对于4.5万片的8英寸晶圆扩产,是否有信心以及足够的设备支持来完成?

A:未来充满不确定性,就此刻来说,4.5万片的8英寸扩产计划进展顺利,我们已经完成了1/3的产能建设,会对营收产生贡献。

Q:OPEX来看,R&D和G&A的费用无论是同比和环比都是下降,这个趋势未来会是常态吗?

A:管理费用同比下降主要是中芯南方的开办费从OPEX转到了COGS里去,相比四季度比环比下滑主要是因为从季节性来看运营费用一季度相比四季度通常处于相对低的水平,研发费用我们建议还是不要用一个季度的维度来看,还是建议看全年的数字。

Q:关于SJSemi公司,刚刚公告宣布将所持有的股份卖掉了这件事可以认为这是一个未来策略的改变吗?

A:是的。目前为止根据交易情况应该是比较确定的;处置股权并不影响整个中芯国际的战略,因为他对我们整体的贡献是非常小的,中芯国际在这方面的总体战略规划没有改变。

Q:刚刚管理层指引缺货将会持续到今年年底,缺口主要是由什么产品?缺口的持续性怎么看?

A:我们要先看整个行业,再看中芯国际,实际上中芯国际市占率还是比较少,所以公司与行业的供需情况还不完全一样,中芯国际面临的供需缺口相对较大。缺口主要来自于5G和loT两个方面,5G手机销量看起来起伏不大主要是因为原来的市场预期太高,但是目前实际在供应链上并不能保持套片的组装,同时5G手机的硅消耗量相比4G手机有明显的提升,所以不管今年手机的销售额有多大,今年5G手机消耗的硅晶圆肯定会比往年大。5G手机可能是别的不缺但是PMIC特别缺,中芯国际主要是做PMIC,所以看起来缺口很大。

此外,中芯国际只有1/3的收入在手机,很大一部分来自于IoT,IoT主要产能在40纳米,包括WiFi、MCU、RF等,全球40纳米的产能并没有增长,我们看到CIS的ISP也在从55转到40纳米和28纳米,导致40纳米的缺口更大。

Q:中芯南方的产能利用率也非常高,具体是什么样的应用在跑?

A:去年我们跟客户报告过,我们有1.5万片的FinFET产能,但是并没有全部开出来,我们是随着客户的需求不断开出产能,所以你看到开出来的产能是满载,但是未来还有提升空间。其次我们是做多元化的,各种客户都有,我们新导入的NTO有10几个客户,但具体产品不便透露。

Q:一季度45纳米制程以下产品占比提升,该趋势的延续性及结构占比变化对毛利率影响?

A:中芯的0.15um和40纳米是缺口最大的地方,55纳米也有非常大的缺口主要是我们的老用户,比如做Nor Flash及CIS的客户市场开拓快,但我们没有扩建55纳米,显得55纳米有很大的缺口。中芯为满足客户的需求,不得不拿部分40纳米产能去支持55纳米。

40纳米的缺口非常大,主要是Wifi、MCU、RF、CIS的ISP,ASP也越变越好。缺口ASP增加,营业额增加,但很多增加的产能都是全新的设备,折旧也增加,总体上毛利率不会出现大的起伏。

Q:三星部分DRAM产线转代工,台积电南京扩28纳米产能等行业事件,以及自身资本开始变慢,28纳米扩产节奏是否会调整?

A:28纳米原来产能是多余的,去年的时候还多30%左右,今年因为28纳米 AP的应用,比如扫地机器人等,需求量非常大,ISP、AMOLED也会挪到28纳米,会把28纳米消耗掉。

中芯国际的28纳米和40纳米是在同一个工厂里,除了HKMG,所有的设备都是一样的,对中芯国际来讲,产能转换具有灵活性,可以完全配合战略客户的要求,在28纳米和40纳米之间做转换。如果28纳米需求多一点,就转换成28纳米,如果28纳米没有那么大的需求,产能会优先放在40纳米这一节点上,因为现在40纳米客户的缺口最大,也可能这些客户经过一两年的生产,产品进行迭代,迭代到28纳米,那我们就将全部的产能切换到28纳米。

Q:8寸及FinFET扩产所需设备是否都拿到了许可证?

A:和供应商配合,在走流程,到目前为止仍有不确定性,但已取得很多进展,本季度交流会看到的要比上季度正面很多,但仍不能把所有的不确定性拿掉。

Q:下半年或明年ASP预期?一、二季度哪些应用是完全超预期的?

A:没法对来年价格做出判断,价格调整会与客户保持沟通,主要考虑三个因素,可持续,不过低以保证自身盈利,不过高以维持客户源;中芯国际与其他晶圆厂不一样,产品很多,价格相差大,要先将产品结构理顺;与市场协同,市场上大家都可以接受的做法。

2月份法说会给的一、二季度预期没有现在乐观,主要是2月去看生产连续性、供应链、许可证跟现在不一样,现在已经有很多进展,不确定因素减少;价格的调整、产品组合的调整在二月份是还没有下定决心去做这件事情,但是现在公司已经可以做。公司最大的缺口是0.15um和0.18um的PMIC,以及40纳米的WI-FI、MCU、CIS、ISP。

Q:是否担心客户转移PMIC产能到三星,台积电(TSM.US)?

A:不评价同行及客户,我们的发展靠的是1)跟客户的信任和战略合作,大家共同发展;2)在细分领域做到第一梯队的水平。

本文选编自微信公众号“招商电子”,作者: 鄢凡团队;智通财经编辑:曾盈颖。

扫码下载智通APP

扫码下载智通APP