知乎(ZH.US)财报电话会:优化社区生态驱动MAU上升,知+产品助力品牌广告业务收入增长

核心财务数据

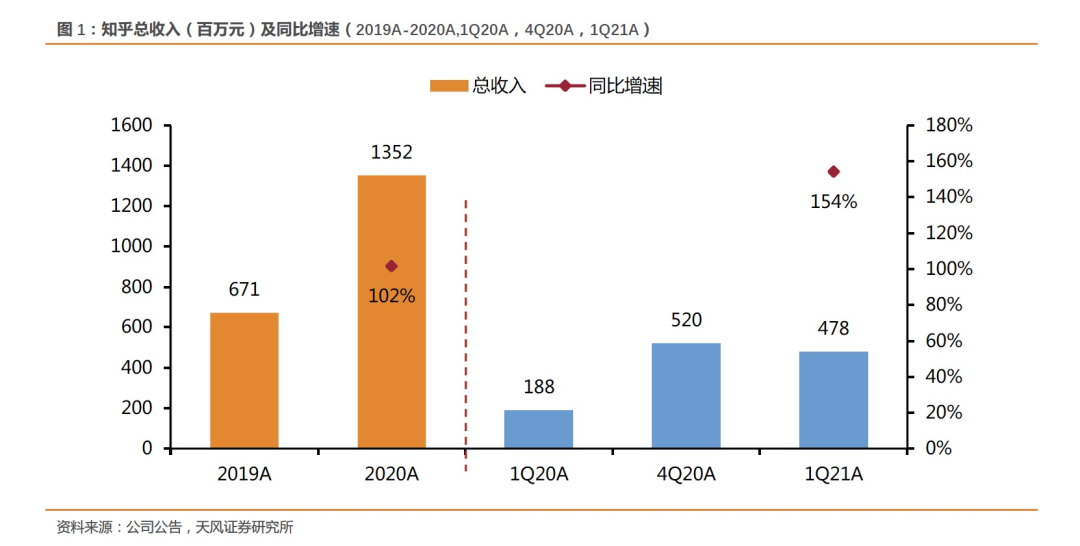

收入:1Q21知乎实现总收入4.78亿元,同比增长154.2%,环比下滑8%,超出市场一致预期3.7%。公司预计2Q21营收为6.22亿元-6.27亿元。

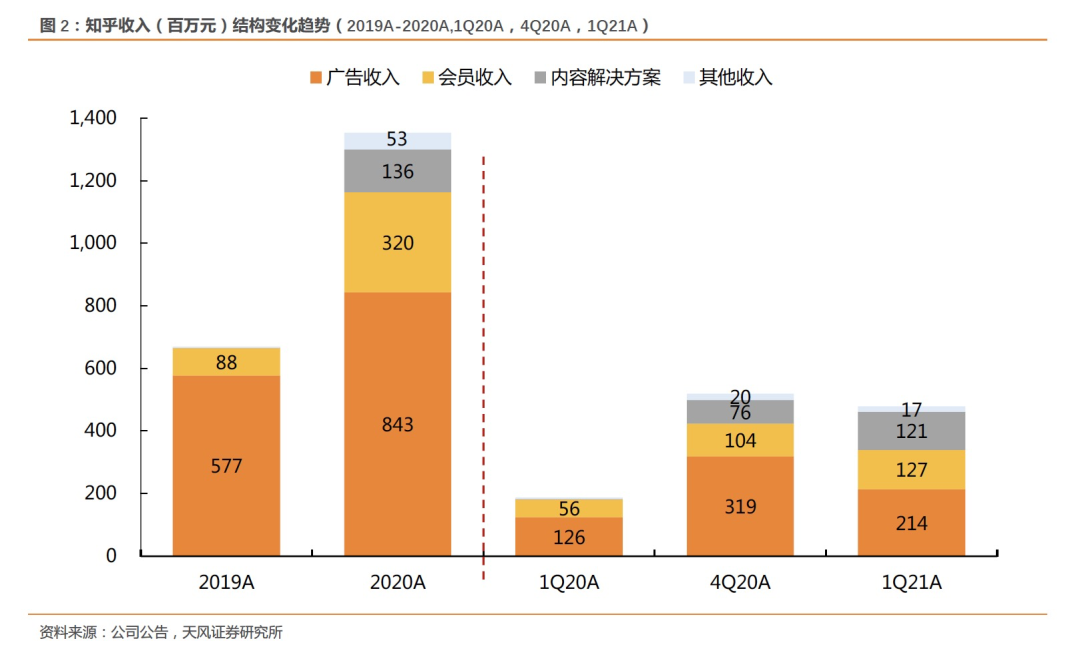

1Q21分业务收入

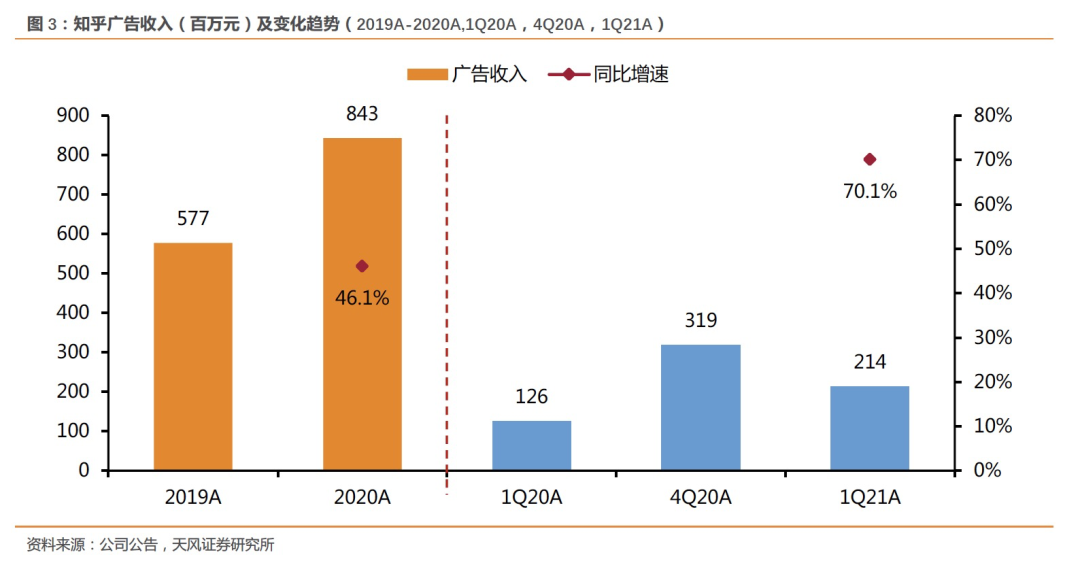

广告业务:1Q21广告收入为2.14亿元,同比增长70%,环比下滑33%,占总收入的比例为44.7%,环比下降16.7百分点。

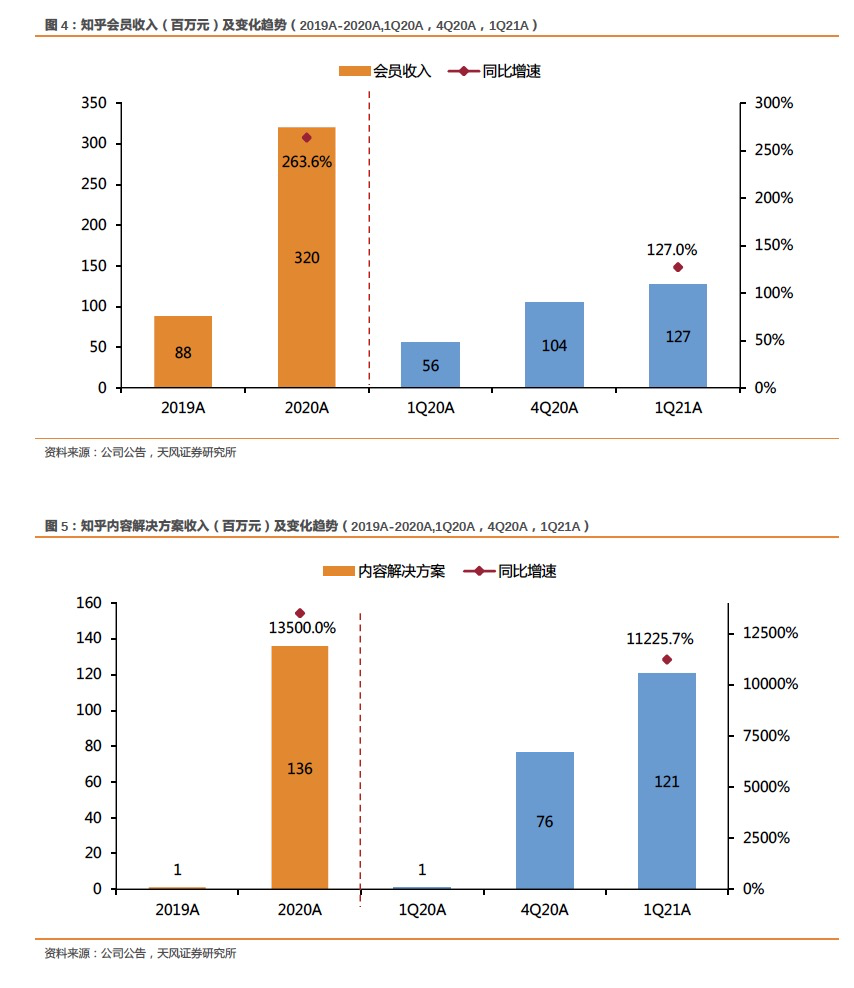

会员收入:1Q21 会员收入为1.27亿元,同比增长127%,环比增长21.3%,占总收入的26.5%,环比提升6.4百分点。

内容解决方案:1Q21内容解决方案收入为1.21亿元,环比增长58.1%,占总收入的25.3%,环比上升10.6百分点。

其他业务收入:1Q21其他收入为0.17亿元,同比增长200.4%,环比下降13.3%,占总收入的3.6%,环比下降0.2百分点。

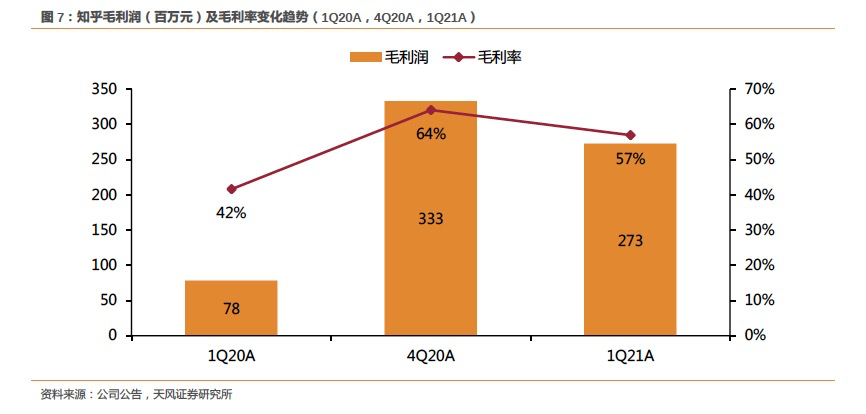

毛利率:1Q21毛利率为57.0%,同比提升15.4百分点,环比下降7.1百分点。

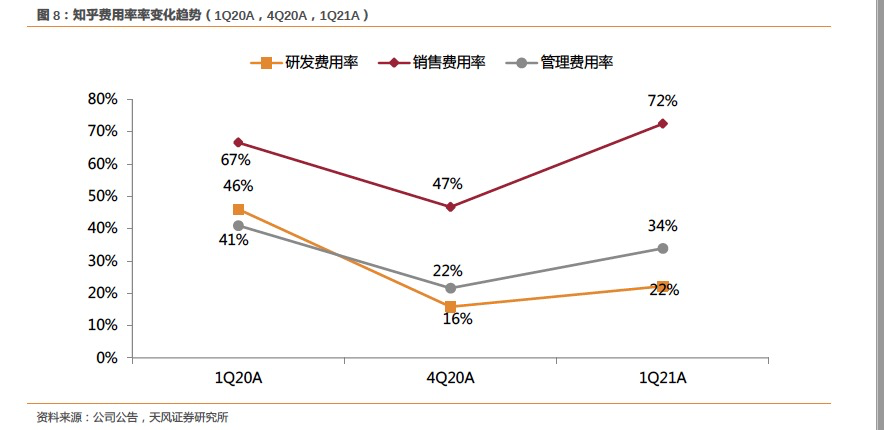

费用率:1Q21运营费用为6.15亿元,同比增长112.7%,环比增长40.6%。

销售及推广费用率:1Q21为72.5%,同比增长5.8百分点,环比增长25.7百分点。

管理费用率:1Q21为33.9%,同比下降7.1百分点,环比提升12.3百分点

研发费用率:1Q21为22.2%,同比下降23.8百分点,环比上升6.4百分点。

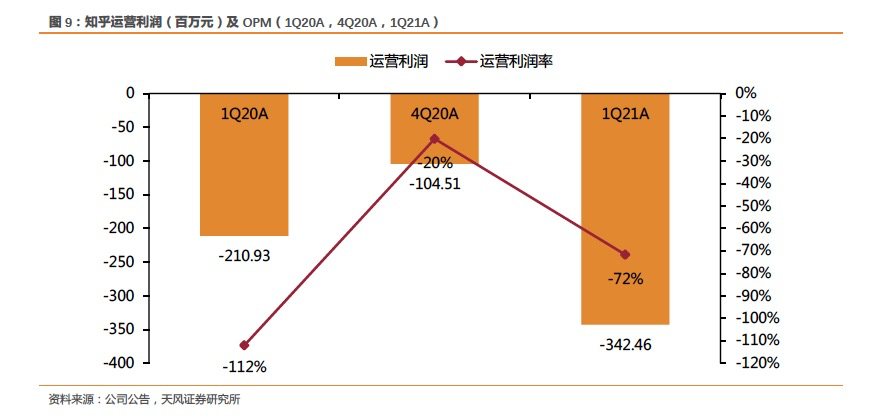

运营亏损:1Q21运营亏损为3.42亿元,同比扩大62%,环比扩大228%;运营亏损率为72%,同比缩小40百分点,环比扩大41百分点。

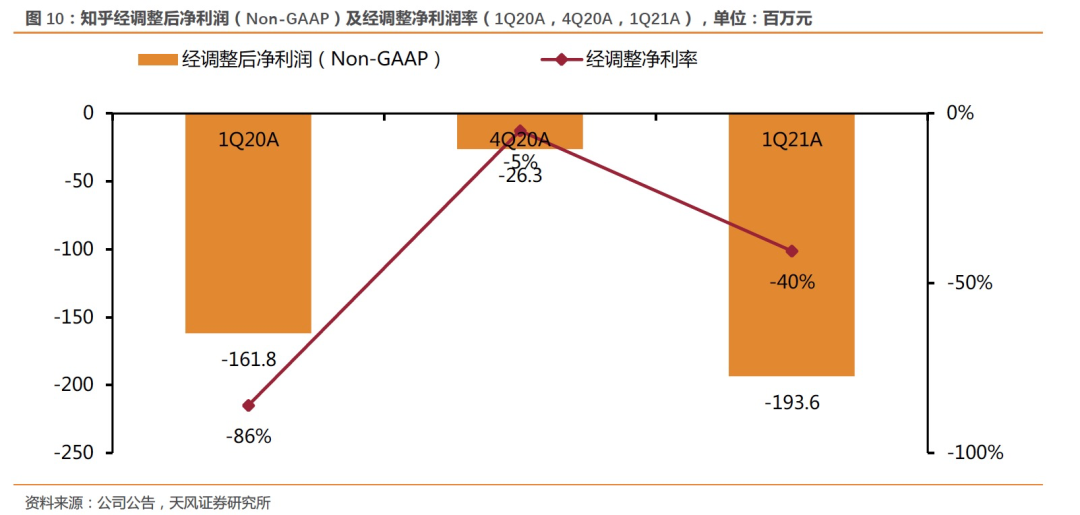

经调整净利润(Non-GAAP):1Q21经调整归属股东净亏损为1.94亿元,同比扩大20%,环比扩大636%;经调整净亏损率为40%,同比缩小45百分点,环比扩大35百分点。

现金及现金等价物、定期存款和短期投资:截至2021年3月31日为79.60亿元。

核心经营数据

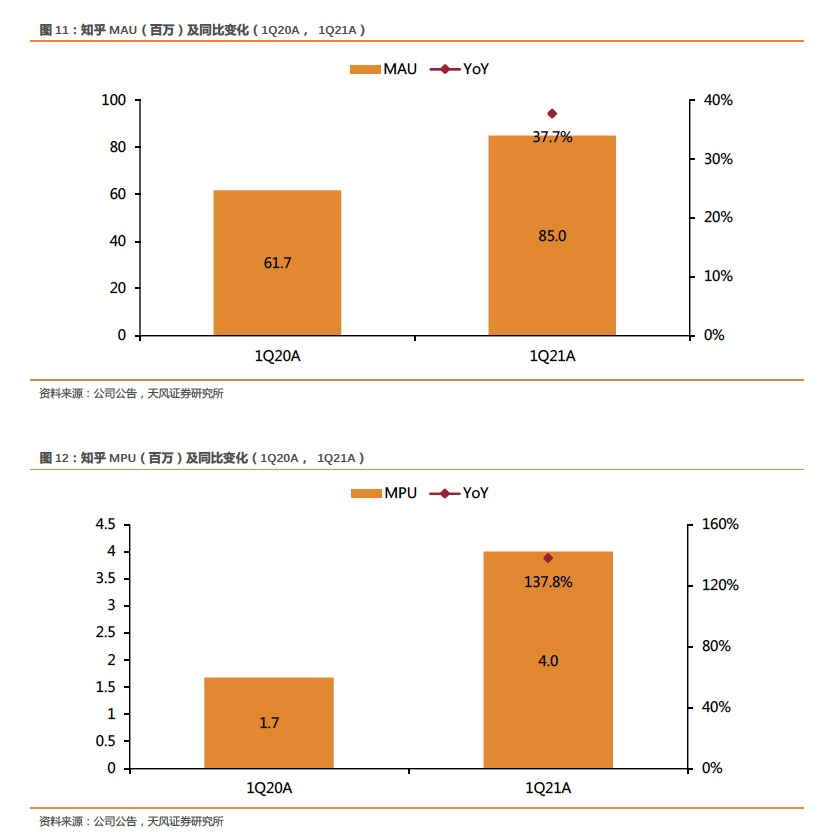

MAU:1Q21 MAU达到0.85亿,同比增长37.7%。

MPU:1Q21MPU达到400万,同比增长137.8%。对应付费用户渗透率为4.7%,同比增长2百分点。

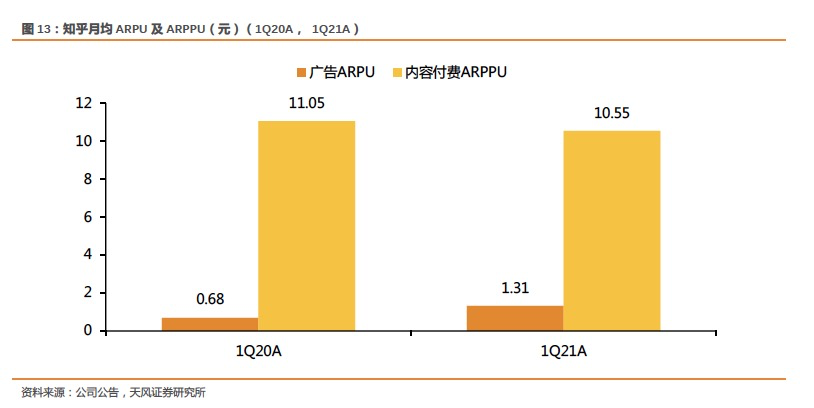

月均广告ARPU:1Q21基于广告收入、内容解决方案ARPU为1.31元,同比上升91.8%。

月均ARPPU:1Q21基于会员月均ARPPU为10.55元,同比下降4.5%。

Q&A部分纪要

Q:我们看到过去一个季度MAU增长是什么因素驱动的,以及这样的增速是否依然可以持续?

A:知乎的用户增长一直以来都是内容驱动的,我们现在很高比例新用户都是内容驱动带来的自然增长。我们过去一段时间新用户画像在整体上和大盘特征相近的,相对而言女性用户的环比增长在比例上更高。

我们内容生态是有很强领域拓展性的,多领域内容能够在不同场景下可以满足不同用户需求。

我们有最好的泛知识领域内容和创作者群体,在行业里一直保持领先优势并且在健康增长,比如材料科学领域UV同比增长超过220%, 微观经济学同比增长超过569%。

同时我们在各种兴趣领域,比如动漫、数码、游戏等,内容创作者群体非常的活跃,使得平台能够吸引更多的年轻用户。平台25岁以下的年轻用户占比同比明显显著。

除泛知识领域、垂直兴趣类领域,知乎也在解决各种实际问题领域的内容也在快速增长。举例来看,每天在知乎浏览考研相关类内容的用户已经接近百万人。此外,还有提升生活技能的美食领域、解答初入职场的年轻人困惑的职场领域等。平台在这些新的内容领域,用户留存和获客成本都在行业里都有很好表现,公司将持续相关的投入保持获客规模。

Q:IPO过程中了解到知乎的访客数据是非常高的,目前这些访客的情况是怎样的,以及多少能转化为我们的MAU?

A:Monthly Viewers是4.6亿,总体来说保持稳定状态。补充一下, MAU/Monthly Viewers的比例也正在稳步提升过程中。

Q:公司视频类内容的消费及生产规模的数据?内容生产者在MAU的渗透率大概是多少?

A:视频内容是知乎内容的重要组成部分。社区中视频的创作量和消费量在近期都有显著提升。一分钟以上的视频日均上传量同比增长了17倍,人均消费视频的时长也在持续同步增长,增幅超过了60%。

知乎社区具有极高的开放性,能包容不同类型的创作者、不同的媒介形式和不同需求的用户群体。当前社区里消费视频类内容的用户在DAU的渗透率已经达到30%。随着产品和技术的推进,视频也将成为知乎创造者必备的创作工具。我认为知乎的回答都要有一个对应的视频版本,图文和视频都是内容体系中的重要组成部分。

公司看到一方面视频在社区呈现了良好的风俗,内容的质量和品类都在健康发展。另一方面,中视频行业的发展仍然处在早起阶段,如果进行横向对比把中视频为主的内容社区中的日均上传量加总,大概是几十万的规模。下一个阶段,将会突破百万级,市场空间仍然是巨大的。公司坚信更多的优质视频的创作者和内容都将产生在知乎。

不同于行业中的其他平台,社区的发展是由社区生态驱动的,而社区生态的健康发展进而会形成包括视频在内的内容加速得到丰富,这又会反哺社区生态的进步。过去一个季度中,公司主动且有效地打击了低质量视频内容,给更多优质内容提供了曝光机会,同时也给优质的内容创作者提供了更好的成长空间。公司计划在下一个季度继续扩大对内容低质、高质的结构性调整,持续加大在社区生态的建设,推动整体进步。

Q:各业务毛利率是怎样的?如何看未来毛利率展望?

A:一季度毛利率达到57%,同比有显著提升。这主要是由几个方面原因造成的:1)收入增长带来了规模效应——知+、会员等收入超过100%,广告增幅也超过了70%,这些高速增长的业务带来了规模效应,使得公司毛利率增长比较快。2)收入结构在发生变化——高毛利的知+业务占比从2020Q1的1%提升到了2021Q1的25%,带来了整体毛利率的提升。广告和会员收入的占比相对是在下降的,从2020Q1的67%、30%分别下降到了2021年Q1的45%、26%。3)成本中一些成本项不随着收入的增长而增加。比如说带宽和服务器的成本费用是远低于收入增速的。主要体现了收入增长后带来的规模效应。

未来的趋势来看,随着视频化策略的推进,公司会加大对优质视频创作和视频创作者的补贴,鼓励视频创作者以视频形式贡献答案,所以相应的内容方面的投入会有所增加。公司当前毛利率相对较高,所以才可以去做这样的补贴,未来几个季度毛利率应该会有些许调整。

Q:内容商业解决方案表现很好,有哪些值得关注的广告主或者行业,可以分享一些CPM等数据吗?未来的趋势是怎样的?

A:Q1业务发展超出公司预期,增长迅猛,本季度内容商业解决方案收入达到1.2亿,已经达到去年全年收入的89%,环比涨幅也超过了58%。驱动因素是量价齐升——1)知+投放的品牌和商家数量增幅非常大,同比大概有10倍的涨幅。2)商家增多后产生了激烈竞价从而带来了整体CPC的提升。

广告主行业分布来看,因为知+产品非常原生且具有高转化率,所以收到了商家品牌广泛的欢迎。现在主要覆盖的行业包括快消、教育、美妆、汽车、金融、IT、3C等。其中相对集中的是快消、教育和美妆行业。

Q:销售费用与去年同期相比翻了将近三倍,投资领域主要是哪些?未来的趋势是怎样的?

A:销售费用在1季度同比增长主要原因是1月份知乎10周年的系列活动。具体包括答案奇遇夜、新知青年大会等。这一系列活动对有助于提升现有用户和潜在用户对平台的认知度。公司认为品牌活动有助于在更长时间维度带动知乎的用户增长。另一方面,知乎过去两年很少做这些活动,今年是恰逢10周年(比较特殊),这些活动占得预算比较大。

公司在增加销售费用的同时,也非常关注用户获取的效率。Q1每新增一个MAU的成本是37元,仍处在一个非常低的水平。

Q:广告业务的驱动力方面,在效果广告部分ad load、ecpm的表现是怎样的?KA广告主占比?

A:广告收入增长过去一年增长70%,主要是品牌广告带来的。过去近一年,品牌广告占比高,这与品牌广告产品丰富度相关——除传统基于流量的品牌广告,基于内容的广告相关服务能为品牌方提供更长效的价值。品牌广告的增长也主要来自于KA广告主在平台上投放的预算增加。

效果广告增速低于品牌广告,这也与公司的战略相符。随着未来平台影响力的持续提升,公司希望拿到更多广告主在品牌广告上的预算。

未来ad load不会有大幅提升,而广告增速将主要受月活的增长、富媒介带来的内容消费深度的拓宽,和平台影响力的提升来驱动。

本文选编自“文香思媒”,作者:天风证券张爽、文浩;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP