中金:QE减量的历史经验与启示

短期内价格仍有上行压力,且环比增速更值得关注,我们测算如果年内接下来月环比平均能够控制在0.2%,那5月或将是CPI同比高点,因此下一次FOMC会议(6月15~16日)前公布的5月非农和CPI至关重要。我们倾向于认为,美联储仍有望维持相对耐心待就业市场年底附近充分修复,四季度是可能开启减量的时点,而此前会议或成为沟通的窗口。

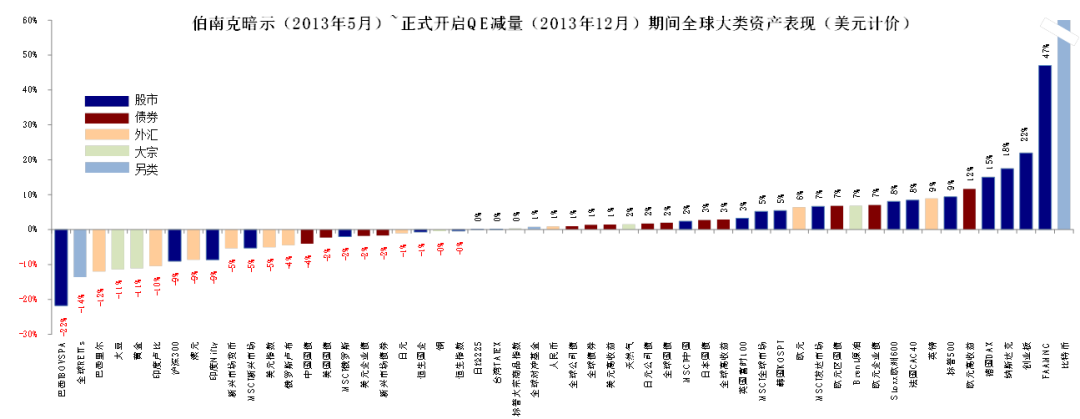

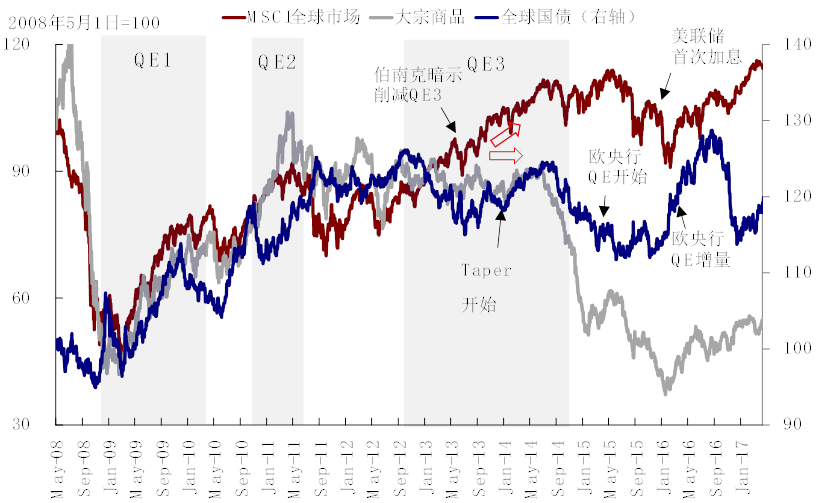

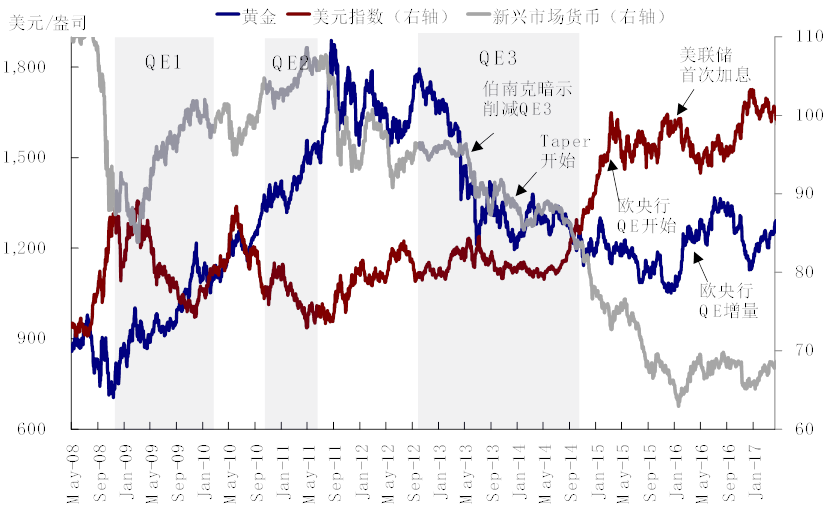

2013年5月22日伯南克首次提及可能削减QE3购买规模引发市场动荡;12月18日QE减量正式开始,一直到2014年10月29日QE3结束。回顾历史我们发现,

1) 冲击最大的阶段是超预期的意外削减恐慌而非正式开始减量,待真正QE减量开始时,反而基本没有太大反应。因此即便未来开始沟通QE,其冲击力度可能也不像2013年那么显著。

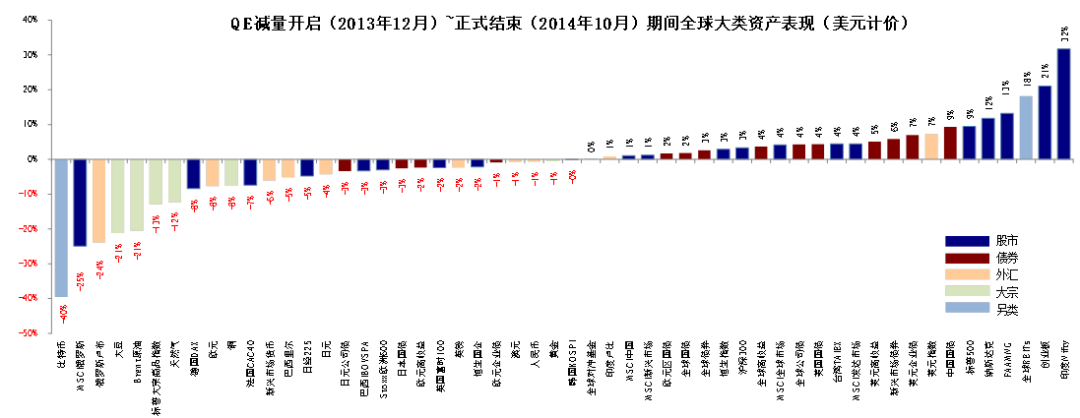

2) 跨资产:股>债>大宗;美元先弱后强。在最恐慌的阶段,由于美债利率快速上冲,全球主要资产普遍承压,尤以比特币、部分新兴市场跌幅最大,同时黄金、铜等大宗商品也普遍回调。

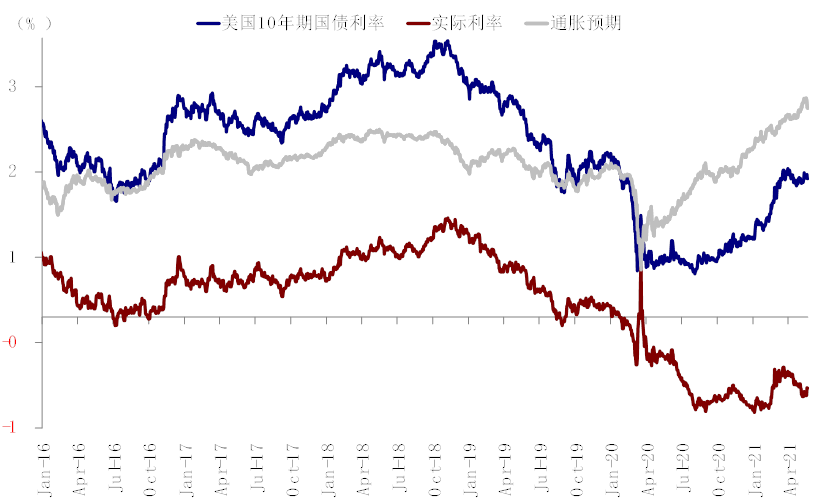

3) 利率内部:预期阶段快速上冲且实际利率主导;正式开始后长端见顶回落、短端逐渐走高,曲线转为熊平。因此往后看,短端利率更值得关注。

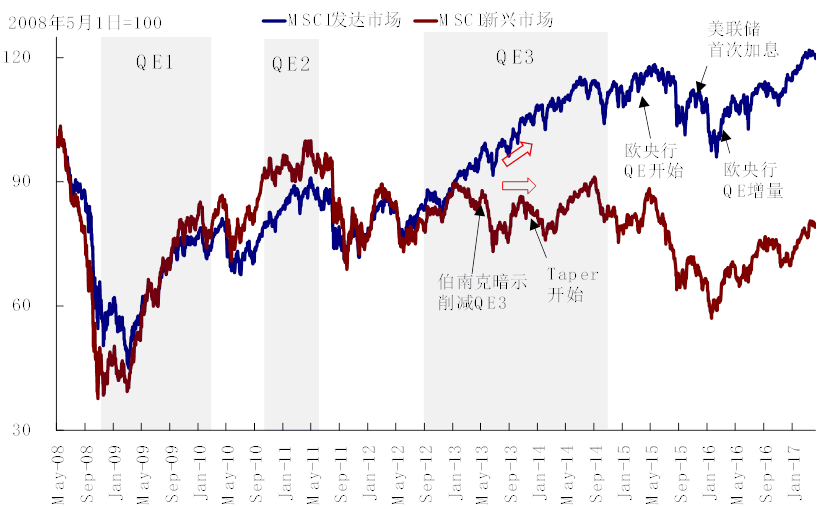

4) 股市内部:发达好于新兴,估值回调为主。

5) 风格板块:下游>金融>上游。同时,成长风格表现都要好于整体市场。

近期有关QE减量的讨论明显升温

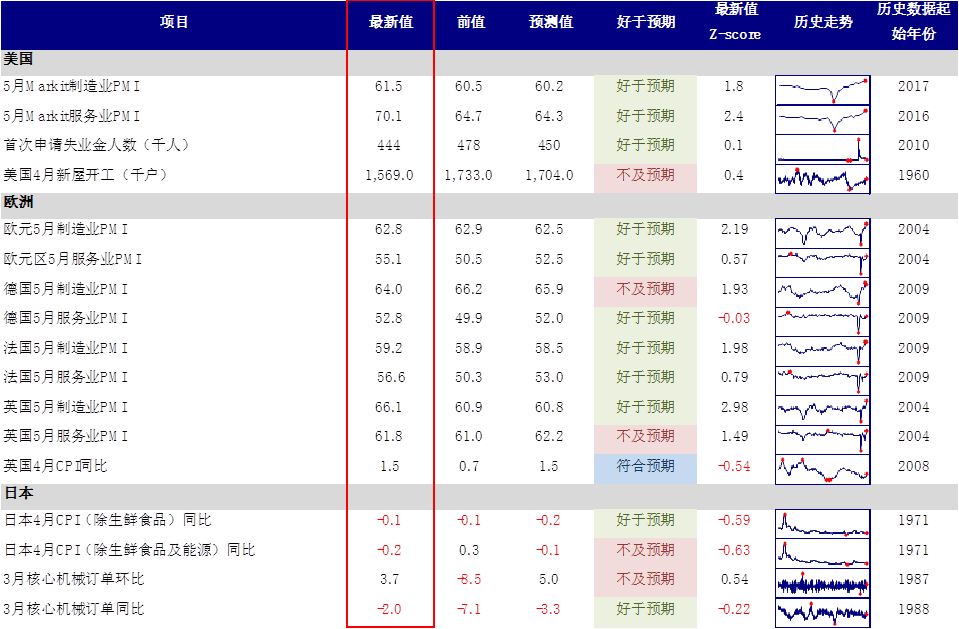

4月份大超预期的CPI数据使得通胀担忧成为美股市场关注焦点(《价格压力成为短期市场焦点》)。在财政刺激推升消费而供给瓶颈却依然紧张导致供需缺口反而扩大的情况下(《美国下游供应瓶颈依然紧张》、《美国原材料库存已接近历史高位》),市场担心美联储当前的“淡定”可能因误判通胀压力不得不被迫在未来某个时间快速收紧,进而对市场造成巨大冲击。在这一背景下,上周公布的4月FOMC议息纪要显示一些委员认为,如果经济修复继续取得快速进展,那么在未来会议上开始讨论调整资产购买(QE)步伐是合适的。市场据此担心QE减量可能为时不远,毕竟2013年5月“削减恐慌”(taper tantrum)的冲击还历历在目。

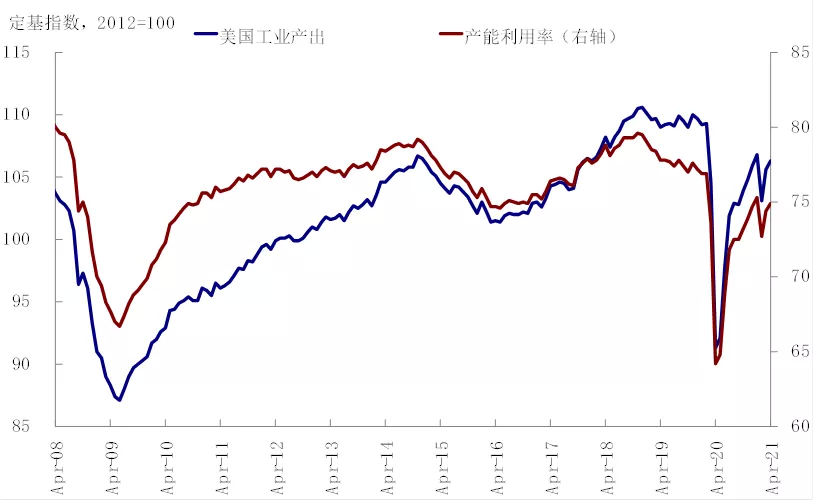

图表1: 4月整体工业产出和产能利用率都依然还没有完全恢复至1月的水平

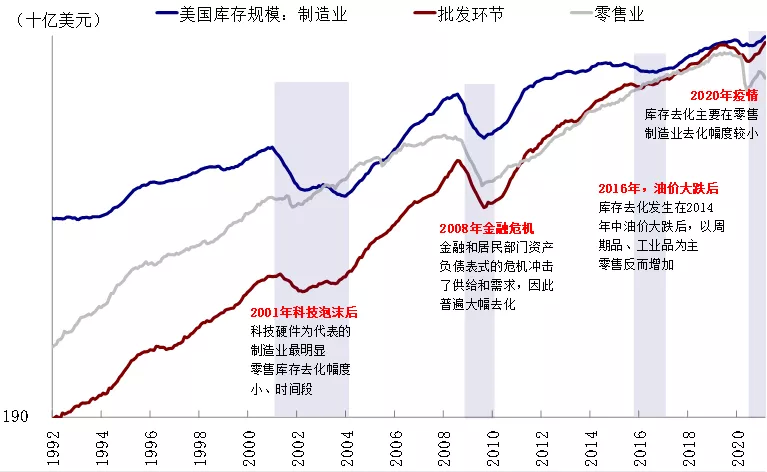

图表2: 2~3月份以来,美国零售端库存又再度进入下行通道快速去化、而生产端库存则持续攀升

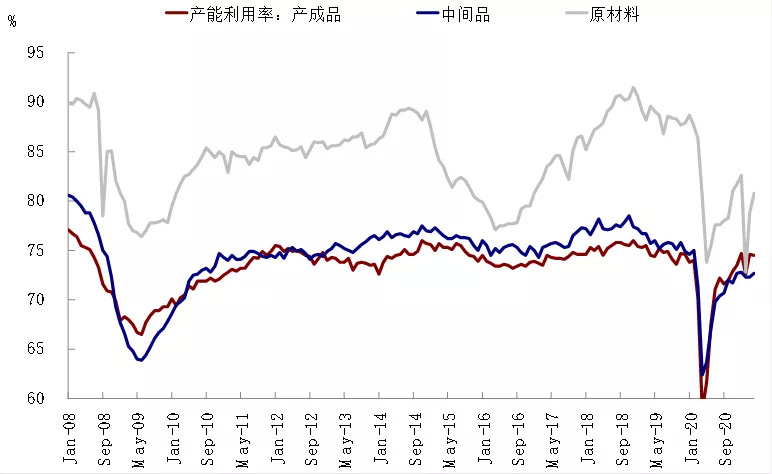

图表3: 产成品环节产能利用率4月从高位有所回落但处于高位,而原材料产能利用率4月份爬坡,但距离前期高点仍有相当距离

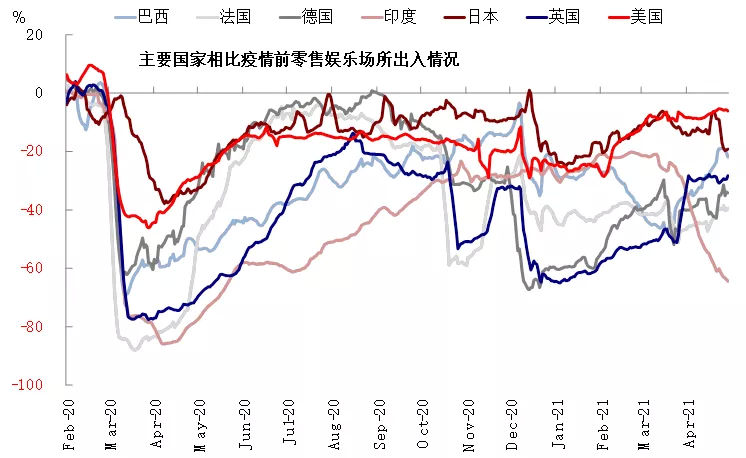

图表4:随着疫情的改善,线下和服务性需求有望得到提振

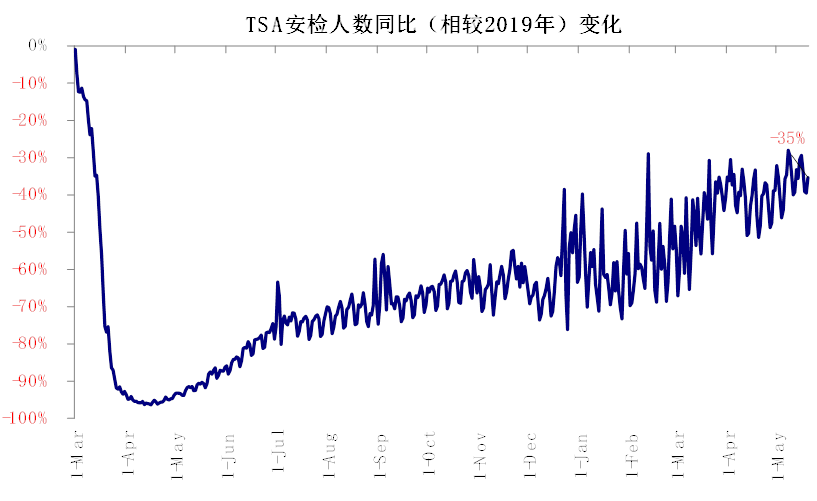

图表5: 出行人数也在明显修复,目前TSA安检乘客人数同比降幅收窄至-35%

在当前下游供给瓶颈依然存在(4月美国产能利用率有所回升但仍低于1月,特别是半导体、汽车下游板块;5月美国Markit PMI初值显示交付时间也仅小幅改善)、更多州将逐步开放进而提振线下和服务性需求、及低基数背景下,短期内价格仍有上行压力,因此在下一次FOMC会议(6月15~16日)前公布的5月非农(6月5日)和5月CPI数据(5月10日)对预期变化就至关重要。

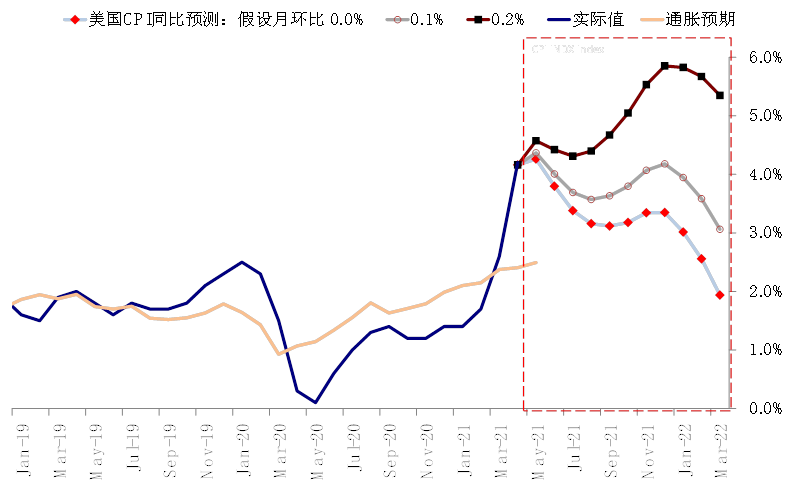

相比因为去年低基数而必然上行的同比增速,环比增速更值得关注(4月高达0.8%,而历史平均仅为0.2%左右),我们测算,如果年内接下来时间的月环比平均水平能够控制在0.2%,那么5月份就将是CPI同比高点,对美联储的压力也将明显减轻。

图表6:如果年内接下来时间的月环比平均水平能够控制在0.2%,那么5月份就将是CPI同比高点,对美联储的压力也将明显减轻

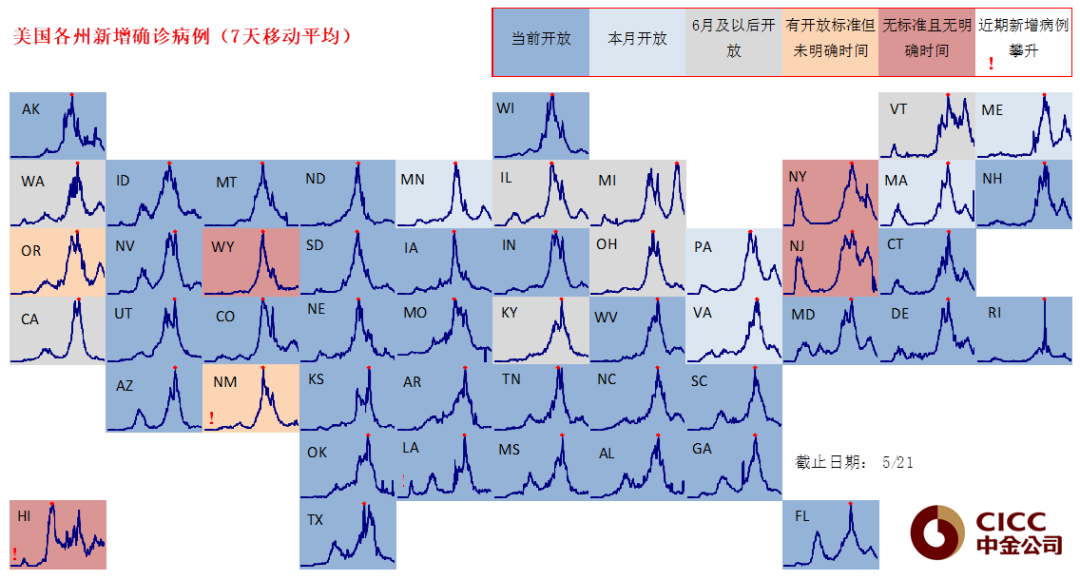

图表7: 美国大部分州当前已经开放,其余州多有进一步开放计划,进而有望推动线下需求修复

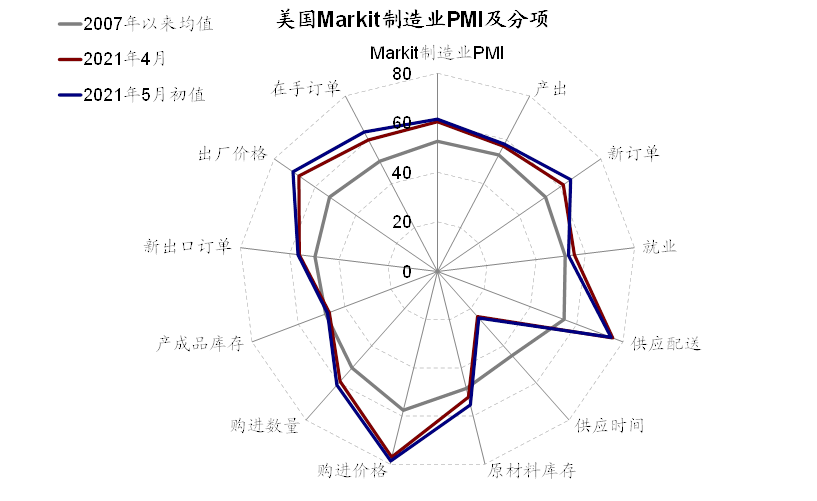

图表18: 5月美国Markit制造业PMI再创新高,其中新订单、原材料库存、出厂价格及在手订单抬升

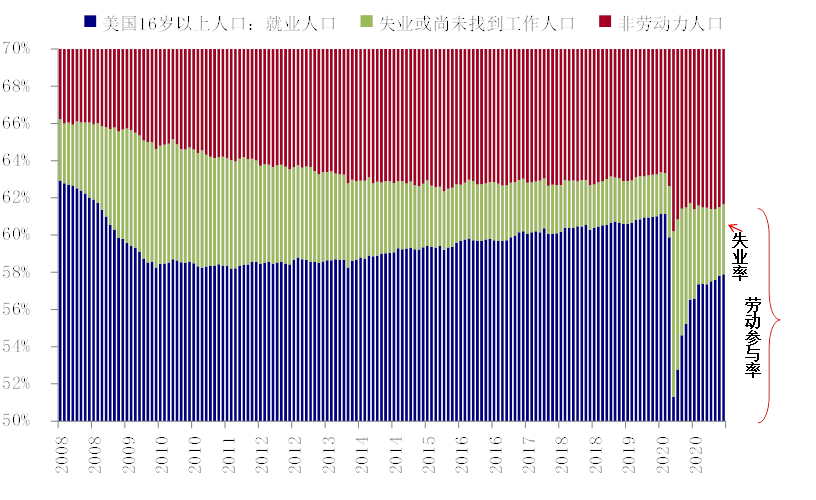

我们倾向于认为,4月份美国CPI中部分商品价格如二手车的压力假以时日有望得到缓解(5月Markit PMI中交付时间和原材料购进也似乎表明供应链在边际改善),而服务性价格是后续主要关注点。按照目前路径线性推演,美联储仍有望维持相对耐心以等到就业市场在年底附近的充分修复(我们测算目前约800万的就业缺口仍需8~10个月才能完全修复),那么四季度是可能开启减量的时点,而此前的议息会议包括Jackson Hole年会则有望成为沟通的窗口。

图表8: 我们测算目前约800万的就业缺口仍需8~10个月才能完全修复)

焦点讨论:2013年QE减量的历史经验

那么,从讨论QE减量和到实际开始QE减量会对市场和资产带来什么影响?我们在本文中结合2013年经验来做出梳理。

回顾来看,上一轮QE减量发生在QE3自2012年9月开始8个月之后。具体过程为,2013年5月22日,伯南克在国会听证会中首次提及可能在未来削减QE3购买规模,进而引发市场动荡,特别是美债利率快速上冲,新兴大跌。2013年12月18日FOMC会议上,美联储正式宣布QE减量正式开始,一直到2014年10月29日FOMC会议宣布QE3正式结束。可以看出,从开始提及QE到正式开始减量大概间隔半年时间,而从开始减量到QE正式结束大概用时10个月。

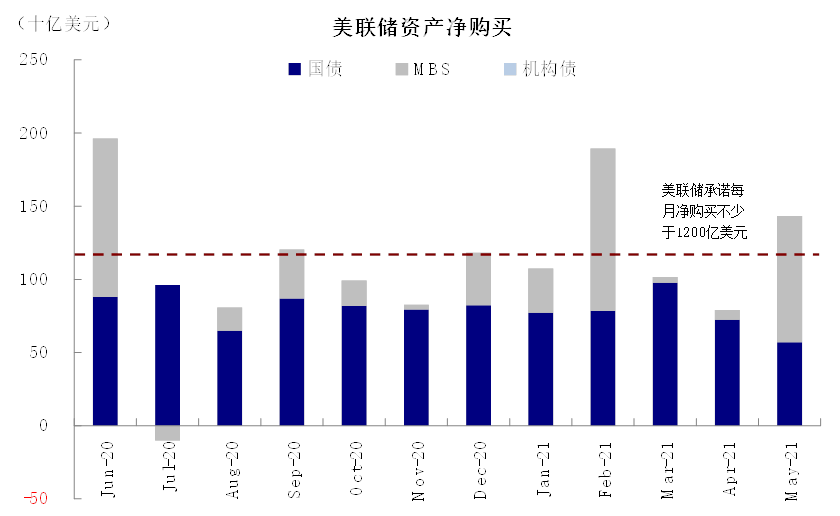

图表9: 美联储最近一个月包括国债、MBS及机构债在内的净资产购买规模达1433亿美元

具体来看,我们发现以下一些特征,

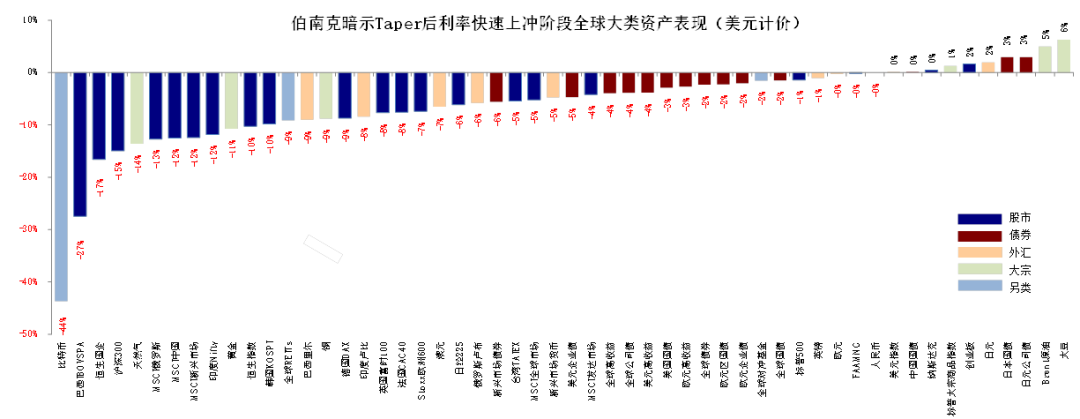

1) 冲击阶段:冲击最大的阶段是削减恐慌(Taper Tantrum)预期而非正式开始减量,而其根源又主要来自超预期的意外恐慌。时任美联储主席美联储主席在2013年5月首次暗示可能削减QE购买规模时,由于市场此前预期不足,进而导致形成恐慌。10年美债利率反应较为剧烈,5月22日到7月初短端一个半月时间,从2%到2.7%大幅上冲70bp。全球股市在此期间也普遍回调,尤以部分新兴市场为主,如巴西、恒生国企和沪深300指数的回调幅度都在15%~27%。不过,当超预期的较为恐慌的阶段过去后,对资产价格的冲击也逐渐过去,待真正QE减量开始时,反而基本没有太大反应,例如10年美债利率反而开始见顶回落。

因此,反观此次,由于前期美债利率已大幅上行、且市场对QE减量也并没处于完全没有预期的意外状态,同时在结合美联储大概率吸取此前经验加强市场沟通,因此即便未来开始沟通QE,其冲击力度可能也不像当时那么显著。

图表10: 美联储QE减量和到实际开始QE减量的历史经验

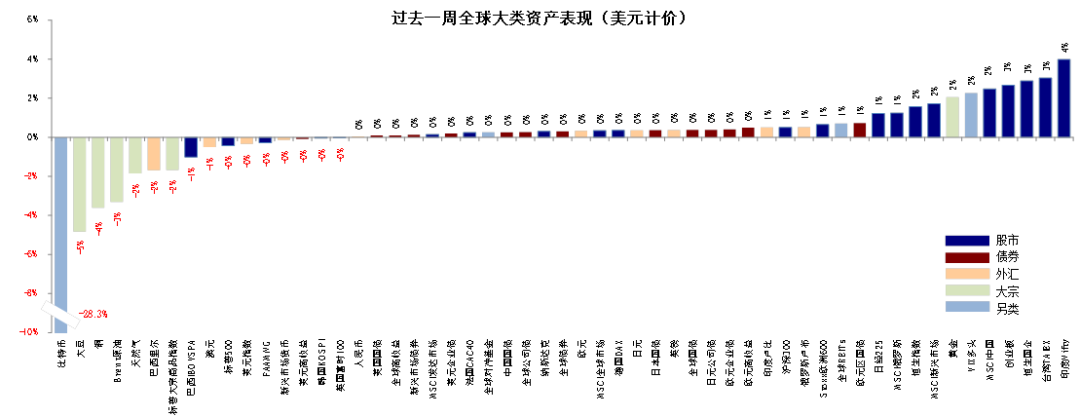

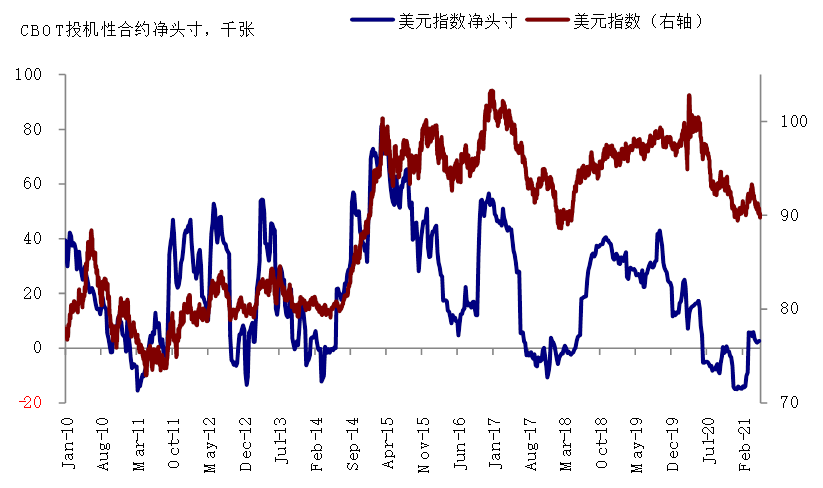

2) 跨资产:股>债>大宗;美元先弱后强。在最恐慌的阶段,由于美债利率的快速上冲,全球主要资产普遍承压,尤以比特币、部分新兴市场(如巴西、港股、A股)跌幅最大,同时黄金、铜等大宗商品也普遍回调。相比之下,避险资产如日元、日本国债表现较好。成长股如纳斯达克和创业板也相对领先。而最恐慌阶段过去后,主要市场普遍反弹修复,成长股大幅走强,黄金延续跌势。减量正式开始后,主要市场如美股延续上行,成长股依然领先,美元走强,大宗商品普遍回调,债券因利率回落而反弹。

图表11: 2013年QE减量和到实际开始QE减量期间全球大类资产表现

图表13: 伯南克暗示减量后,全球债市和大宗商品一度承压下跌,而股市短暂下跌后便开始反弹

图表15:从预期QE减量到实际开始减量,黄金、铜等大宗商品普遍回调,美元先弱后强

3) 利率内部:预期阶段快速上冲,且实际利率主导;正式开始后长端见顶回落、短端逐渐走高,曲线转为熊平。在初始恐慌阶段,长端利率大幅上行且以实际利率为主(10年美债70bp的上行中,实际利率贡献90bp,通胀预期反而回落),短端利率如2年期也开始逐步走高。待正式开始减量后,长端利率反而见顶回落,短端利率继续上行,进而导致收益率曲线见顶回落,从熊陡转为熊平。

基于此,我们预计后续长端利率仍有上行空间且以实际利率为主,但由于前期已大幅上行故幅度或不至像上一轮这么大;相比之下,短端利率的走势更值得关注。

4) 股市内部:发达好于新兴,估值回调为主。我们注意到,从预期削减到实际执行,发达市场的表现普遍要好于新兴市场,特别是那些对资金流向敏感而基本面较差的双赤字国家。尽管恐慌过去后,市场有所反弹,但整体来看依然弱于发达股市特别是美股。从市场表现的驱动力看,利率和情绪冲击下,市场的波动主要以估值为主,换言之,盈利如果维持稳健可以起到一定支撑。

图表14: 股票市场内部,从预期削减到实际执行,发达市场的表现普遍要好于新兴市场,特别是那些对资金流向敏感而基本面较差的双赤字国家

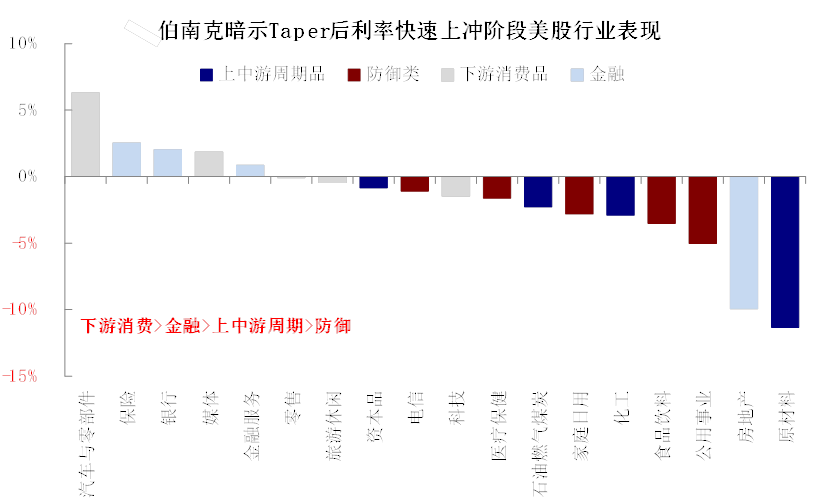

5) 风格板块:下游>金融>上游。在较为恐慌阶段,美股下游消费表现最好,原材料最差。此外,我们还注意到,在QE减量预期和开始阶段,中美两地市场,成长风格如纳斯达克和创业板表现都要好于整体市场。

图表12: 伯南克暗示减量后利率快速上冲阶段的美股行业表现

市场动态:大宗商品普跌,新兴成长反弹;黄金超买;美国5月PMI继续走高,欧元区回落

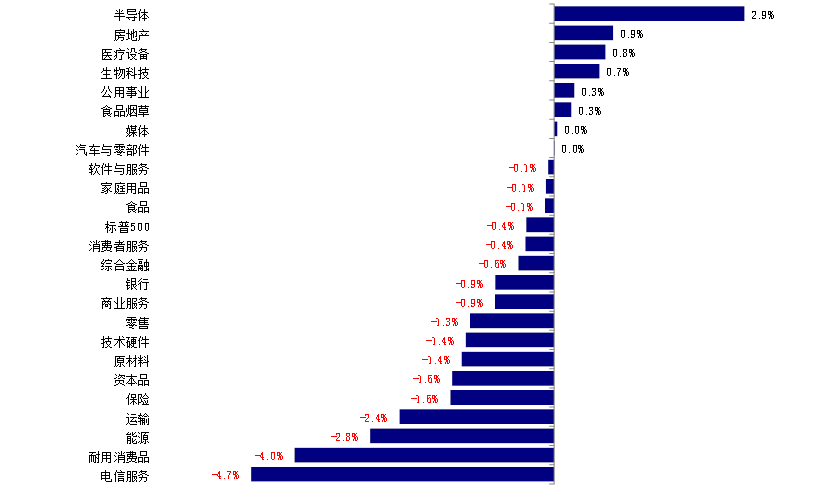

►资产表现:股>债>大宗;大宗普跌,新兴成长领涨。过去一周,美元计价下,股>债>大宗,印度、港股、创业板、黄金等领涨;比特币大跌,包括大豆、铜、原油及天然气在内的大宗商品普跌,美股与美元指数等走弱。得益于大宗商品回调,通胀预期回落,成长风格如半导体、医疗设备、生物科技等领涨。

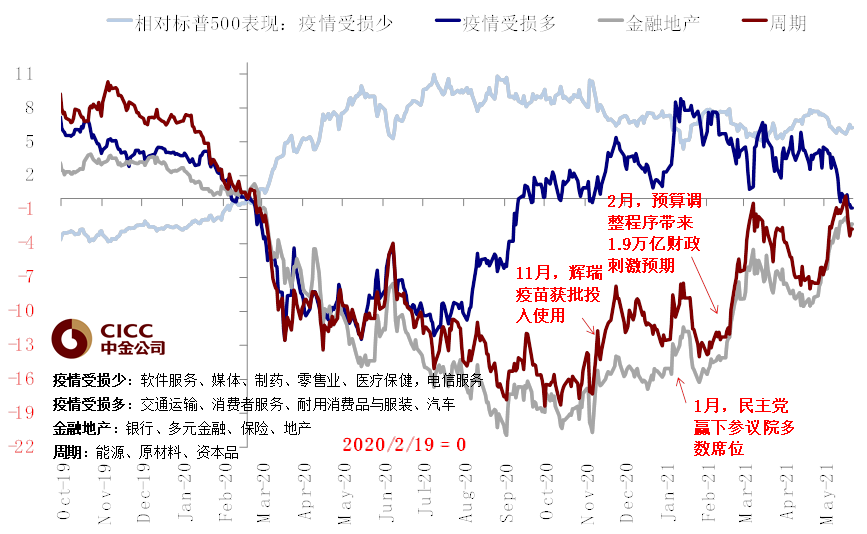

图表21:过去一周,疫情受损多、金融地产及周期板块相对跑输,疫情受损少板块相对跑赢

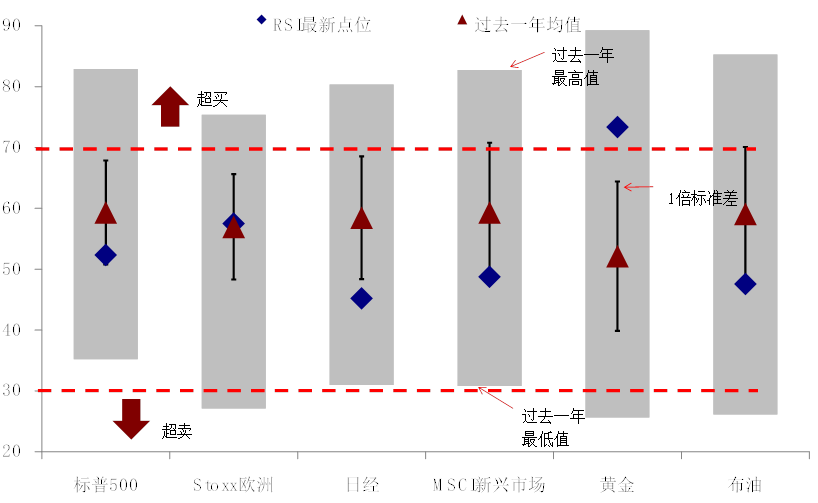

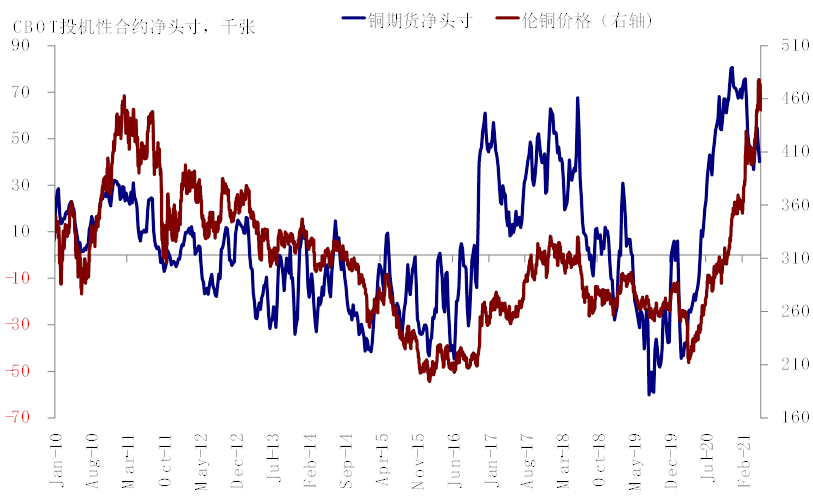

►情绪仓位:黄金超买,铜多头回落。美股put/call比例降至均值一倍标准差之内。黄金明显超买,铜多头仓位减少。

►资金流向:股市流入普遍放缓。过去一周,债市持续流入,而股市及货币市场基金流入放缓;分市场看,欧美及新兴市场股市流入放缓,日本加速流入。

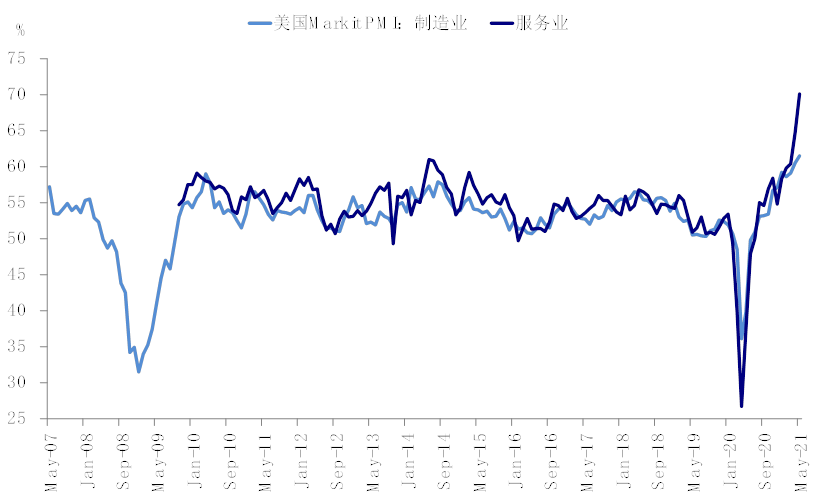

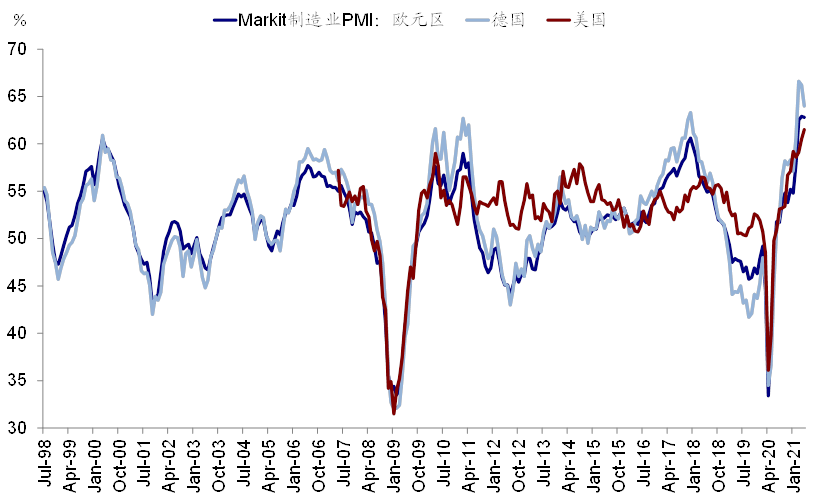

►基本面与政策:5月美国PMI初始再创新高,欧元区回落。5月Markit制造业PMI 61.5,高于前值(60.5)和预期(60.2),服务业PMI 70.1,高于前值(64.7)和预期(64.3)。分项看,供需缺口有改善迹象(如交付时间和原材料购进)但依然紧张,新订单、订单库存和出厂价格仍处于高位且抬升。相比之下,欧元区5月PMI有所回落。

图表16: 美国5月Markit制造业及服务业PMI初值均创出历史新高…

图表17: 相比之下,欧元区5月制造业PMI基本持平于前月,但德国较前月回落

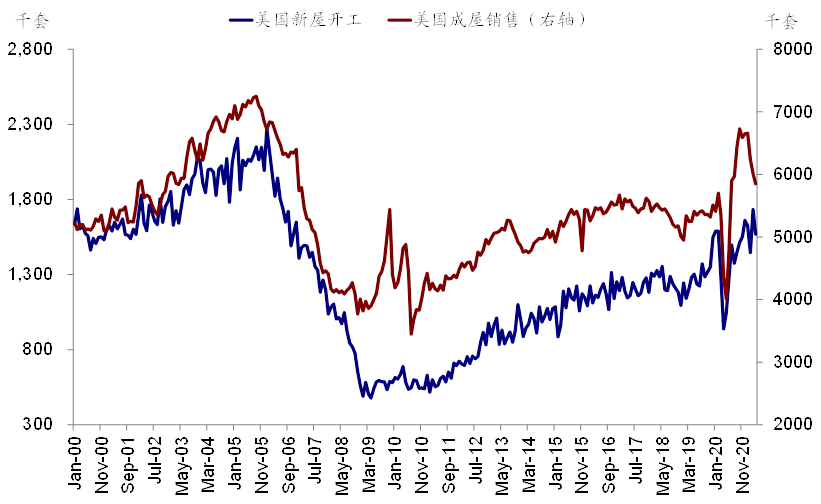

图表19:4月新屋开工从之前一个月的173.3万套降至4月的156.9万套,且不及预期

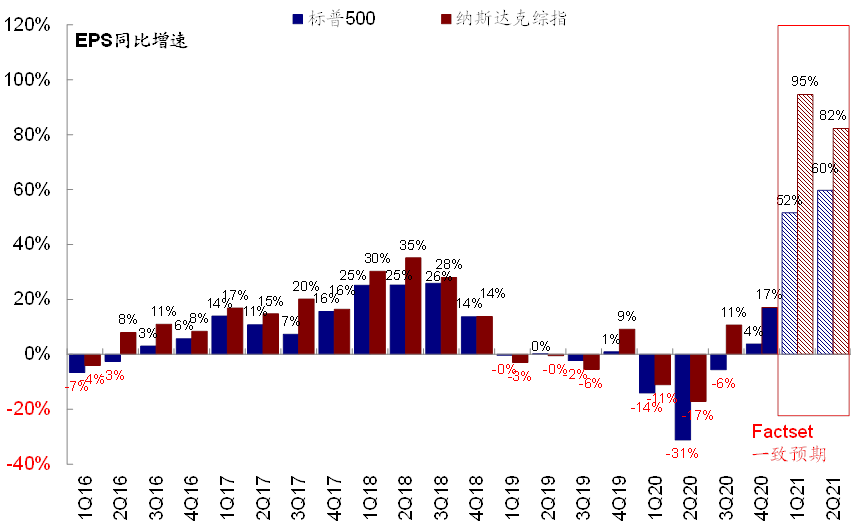

图表20: 1季度标普500已有95%的公司披露了一季度业绩,Factset预计一季度EPS同比增速达51.52%

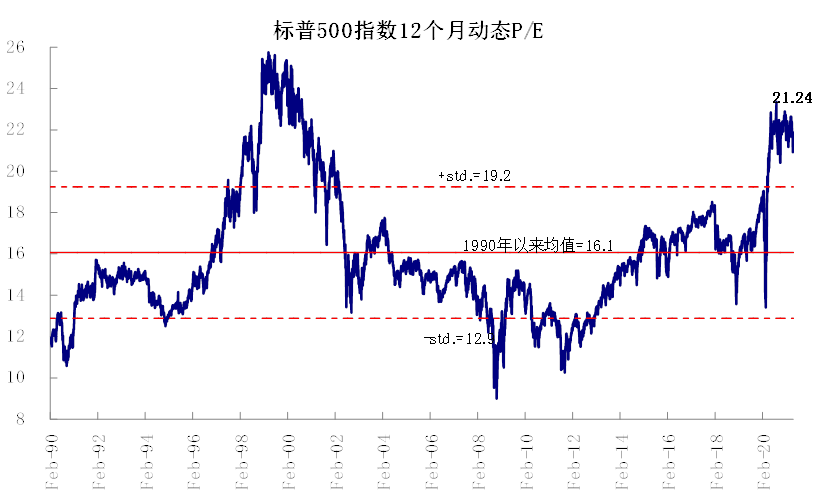

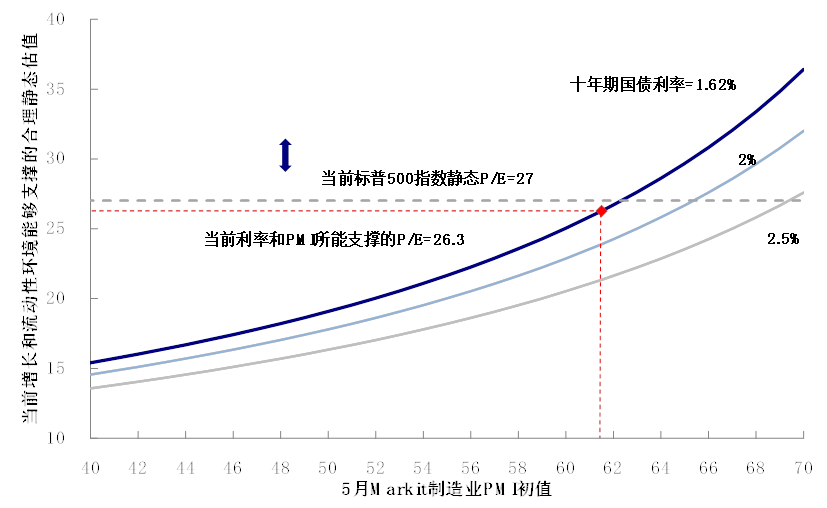

►市场估值:估值有所回落。当前标普500指数27倍静态P/E高于增长(5月Markit制造业PMI=61.5)和流动性(10年美债利率1.62%)能够支撑的合理水平(~26.3倍)。欧洲、日本、新兴股市估值水平过去一周均出现回落但仍处于历史相对高位。

本文选编自“中金研究”,作者:刘刚、李赫民;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP