美国通胀的“出门”效应正在起势,核心通胀同环比加速上行

事项

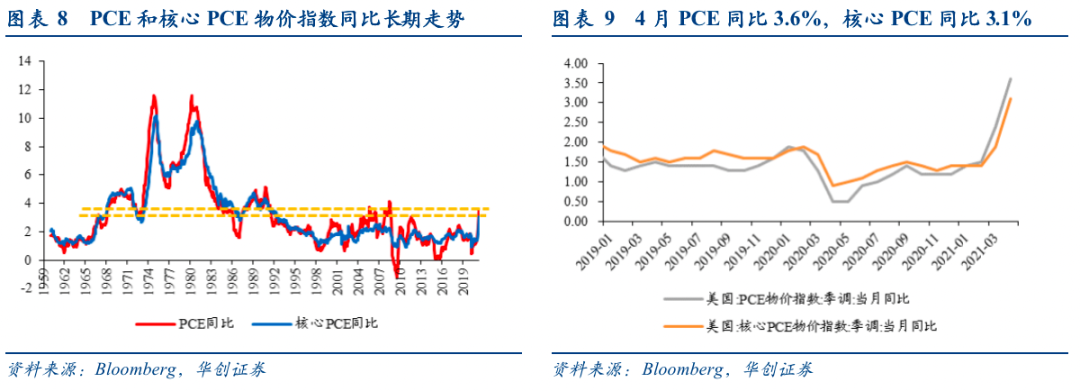

4月PCE指数同比3.6%,前值2.3%;核心PCE指数同比3.1%,前值1.8%。

主要观点

1、美国通胀的“出门”效应正在起势,核心通胀同环比加速上行

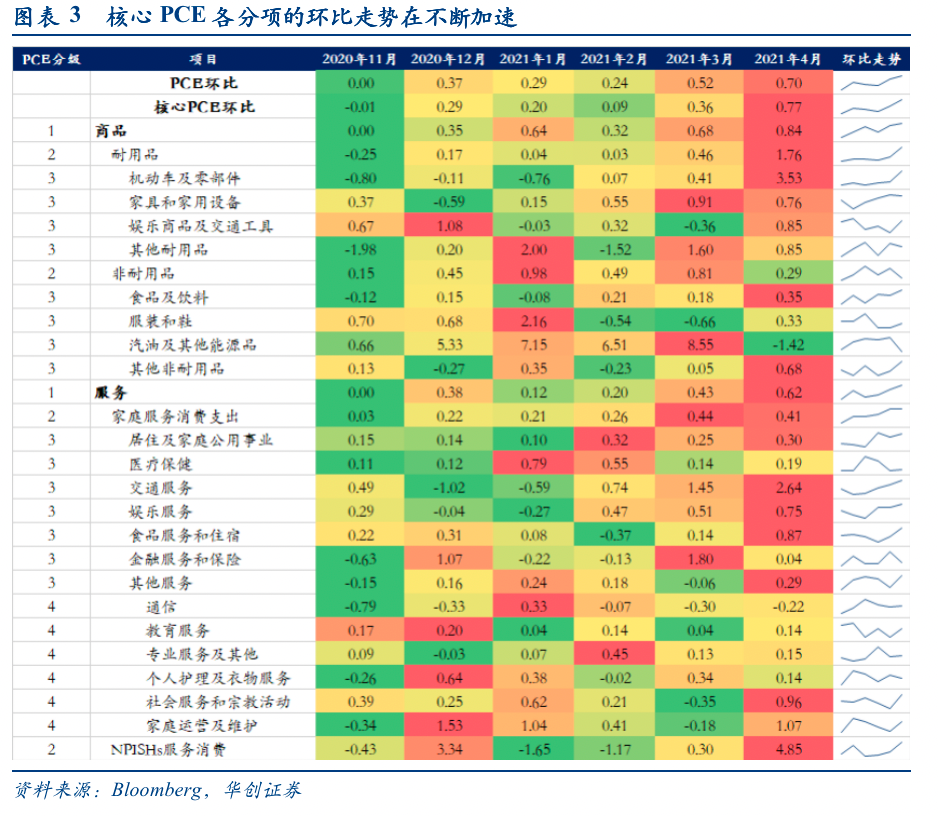

今年3月以来,PCE同比的斜率快速陡峭化,核心PCE同比陡峭化的速度更快。1-4月PCE同比分别为1.4%、1.5%、2.3%、3.6%,核心PCE同比分别为1.4%、1.4%、1.8%、3.1%。为避免基数效应造成的同比扰动给投资者带来数据“感官误差”,我们结合环比数据辅助验证,核心PCE环比也在加速上行,2-4月PCE环比分别为0.09%、0.36%、0.77%,推动项是:汽车、娱乐商品等耐用品,服装和鞋以及其他非耐用品,还有服务消费的各个分项。上述分项从2月以来环比都在上涨,并且上涨速度还在不断加快(图3)。

总结来看,前期因油价上涨、居家消费和财政补贴等因素推动的商品价格修复速度已经放缓,价格涨势正在向正常水平回归,而财政补贴、社会重新开放、疫情期间积压的服务消费需求正在推动核心通胀同环比快速上行,也就是说,美国通胀的“出门”效应正在起势。疫苗接种和疫情控制,打开了出行和社交、娱乐等商品和服务消费场景,而财政刺激则为居民进行这些消费提供了“子弹”:

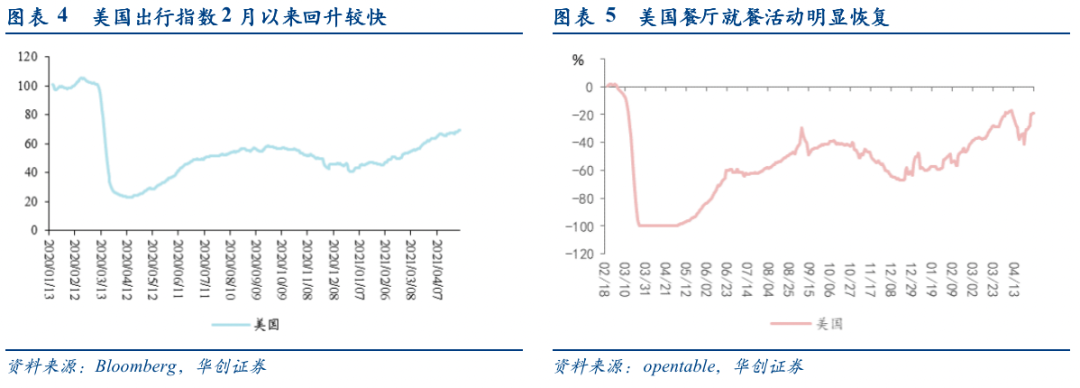

1)与出行和社交相关的消费价格表现。一是汽车:新车价格同比上涨2.3%(环比0.6%),二手车价格同比上涨32.4%(环比10.7%)。二是服装和鞋:价格同比上涨2.2%(环比0.3%)。三是交通服务:机动车服务价格同比上涨5.4%(环比1.6%);公共交通价格同比上涨6%(环比5.1%);航空出行价格同比上涨13.5%(环比7%)。四是食品服务和住宿(酒店和外出就餐):食品服务价格同比上涨3%(环比0.3%);住宿价格同比上涨6.9%(环比6.5%)。五是社会服务和宗教活动:价格同比上涨3.7%(环比1%)。六是NPISHs服务消费:价格同比上涨6.6%(环比4.9%)。从高频数据看,美国出行指数和餐厅活动2月以来回升较快,铁路交通运输量已恢复至2019年水平。

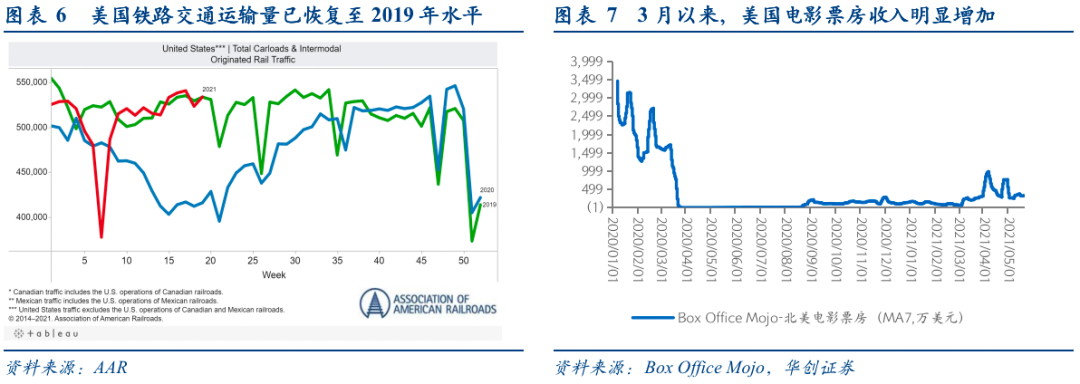

2)娱乐类消费的价格表现。一是娱乐商品和交通工具(运动器材、个人多媒体娱乐设备、自行车和游艇等):价格同比上涨1.6%(环比0.8%);二是娱乐服务:价格同比上涨3.1%(环比0.8%)。从高频数据看,相比前期,3月以来美国电影票房收入明显增加。

随着疫苗接种覆盖范围进一步提高,美国大概率会在三季度实现全民免疫,叠加经济修复带来居民收入内生性修复并接棒财政刺激为居民消费提供支撑,以及疫情期间积累的服务消费需求“报复性”释放,我们预计,在核心通胀韧性的支撑下,美国通胀5月冲高后,在下半年也不会快速回落,通胀中枢仍将保持在较高水平,我们预计下半年PCE同比中枢在3%左右。

2、4月PCE数据简评:

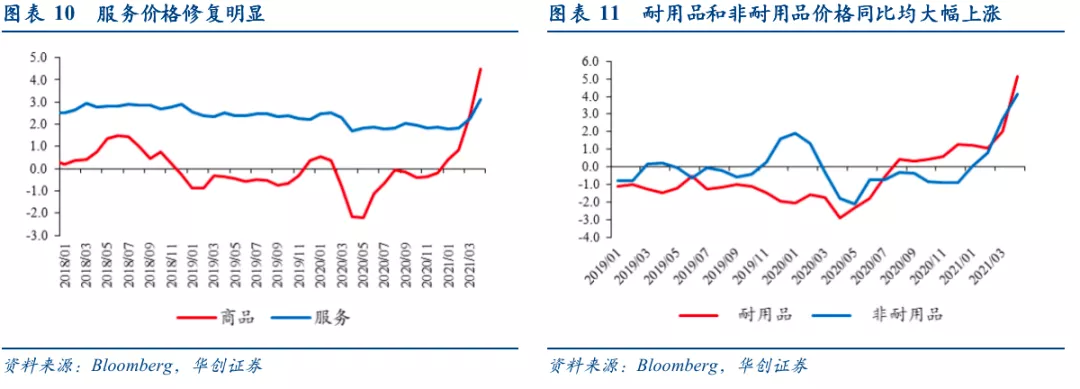

PCE物价指数:商品价格同比4.5%,前值2.4%,拉动PCE同比1.44个百分点。服务价格同比3.1%,前值2.3%,拉动PCE同比2.12个百分点。交通服务、娱乐服务、食品服务及住宿、金融服务价格推动服务价格同比大幅走高。

个人总收入:4月个人总收入环比下降13.1%,同比增长0.5%。环比大幅下降的原因是3月基数过高:1.9亿财政救济法案的现金支票主要集中在3月发放,4月失业保险收入也有所下降。

个人消费支出:4月个人消费支出环比增长0.5%,同比增长15.6%。服务消费接棒商品消费成为推动个人消费支出增长的主动能。商品消费支出环比下降0.6%(前值9.7%);服务消费支出环比增长1.1%(前值2.1%)。

风险提示:美国通胀下半年超预期

报告目录

报告正文

一 美国核心通胀同环比均在加速上行

今年3月以来,PCE同比走势的斜率快速陡峭化。1-4月PCE同比分别为1.4%、1.5%、2.3%、3.6%,2-4月的同比涨幅分别较上月扩大0.1、0.8、1.3个百分点。但相比于PCE同比,核心PCE同比走势更值得关注,其斜率陡峭化的速度更快。1-4月核心PCE同比分别为1.4%、1.4%、1.8%、3.1%,2-4月的同比涨幅分别较上月扩大0、0.4、1.3个百分点。

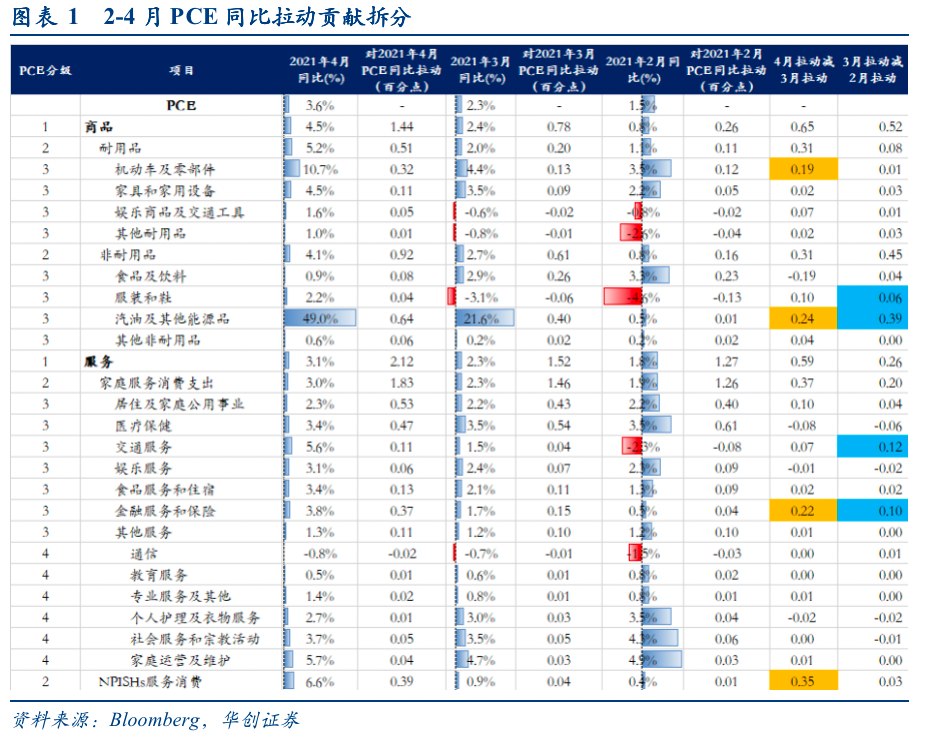

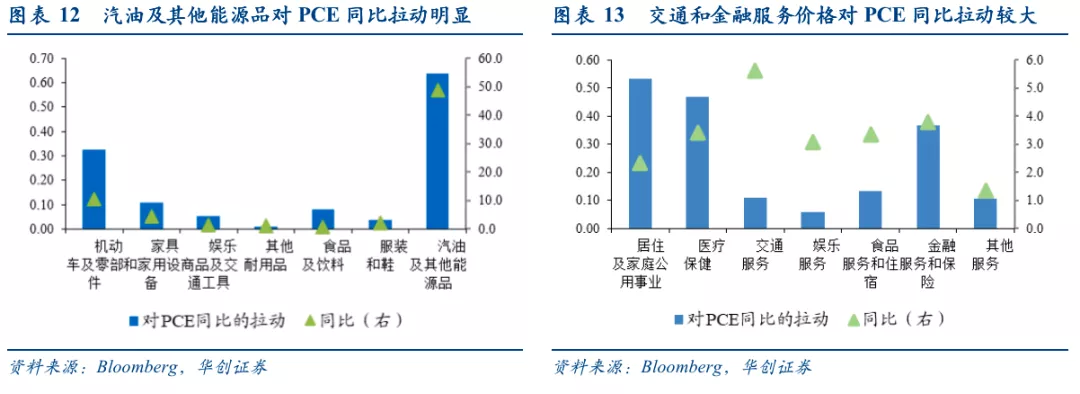

3月PCE同比上行的主要额外拉动项是食品和能源,而4月PCE同比上行的主要额外拉动项则是核心PCE(图1)。3月的主要额外拉动项是汽油及其他能源品,而4月则是NPISHs服务消费、汽油及其他能源品、金融服务和保险、机动车及其零部件,除汽油及其他能源品外,其余三项都是占比较大的核心PCE组成项。

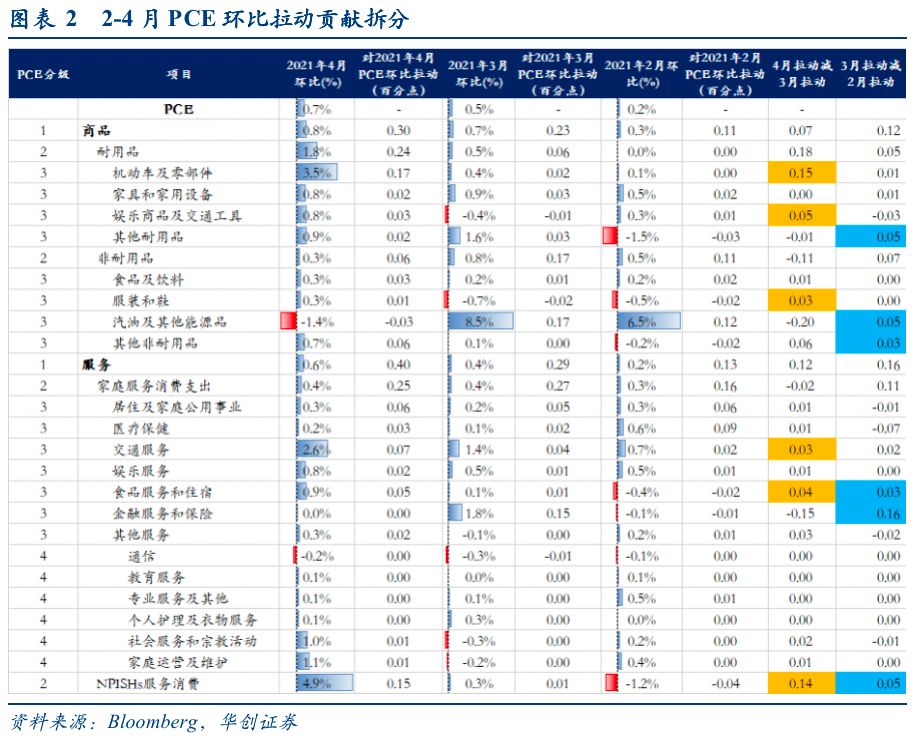

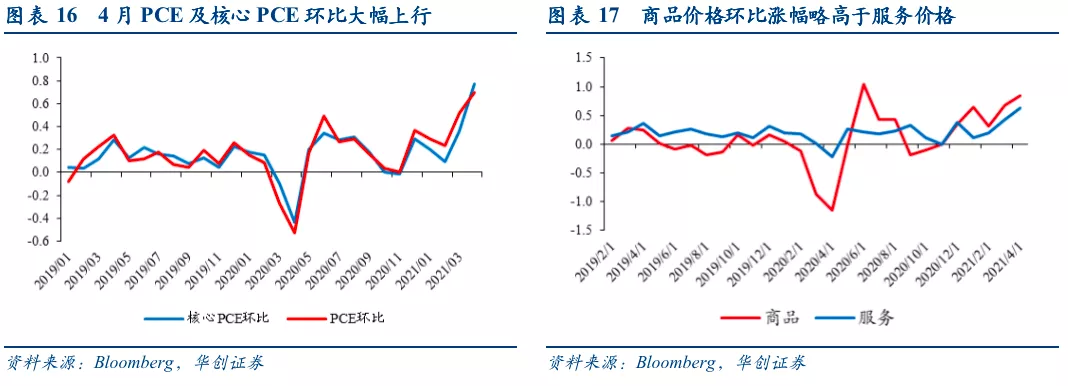

为了避免基数效应造成的同比扰动给投资者带来数据“感官误差”,在后续的月度点评中,我们也将结合环比数据来进行辅助验证。从环比走势看,核心PCE环比也在加速上行,2-4月PCE环比分别为0.09%、0.36%、0.77%,主要推动项是:汽车、娱乐商品及交通工具等耐用品,服装和鞋以及其他非耐用品,服务消费的各个分项,上述分项从2月以来环比都在上涨,并且上涨速度还在不断加快(图2、图3)。

总结PCE各分项近3个月走势可以发现,前期因油价上涨、居家消费和财政补贴等因素推动的商品价格修复速度已经放缓,价格涨势正在向正常水平回归,而财政补贴、社会重新开放、疫情期间积压的服务消费需求正在推动核心通胀同环比快速上行,也就是说,美国通胀的“出门”效应正在起势。疫苗接种和疫情控制,打开了出行和社交、娱乐等商品和服务消费场景,而财政刺激则为居民进行这些消费提供了“子弹”。

1)与出行和社交相关的消费价格表现。一是汽车:新车价格同比上涨2.3%(环比0.6%),二手车价格同比上涨32.4%(环比10.7%)。二是服装和鞋:价格同比上涨2.2%(环比0.3%)。三是交通服务:机动车服务价格同比上涨5.4%(环比1.6%);公共交通价格同比上涨6%(环比5.1%);航空出行价格同比上涨13.5%(环比7%)。四是食品服务和住宿(酒店和外出就餐):食品服务价格同比上涨3%(环比0.3%);住宿价格同比上涨6.9%(环比6.5%)。五是社会服务和宗教活动:价格同比上涨3.7%(环比1%)。六是NPISHs服务消费:价格同比上涨6.6%(环比4.9%)。从高频数据看,美国出行指数和餐厅活动2月以来回升较快,铁路交通运输量已恢复至2019年水平。

2)娱乐类消费的价格表现。一是娱乐商品和交通工具(运动器材、个人多媒体娱乐设备、自行车和游艇等):价格同比上涨1.6%(环比0.8%);二是娱乐服务:价格同比上涨3.1%(环比0.8%)。从高频数据看,相比前期,3月以来美国电影票房收入明显增加。

随着疫苗接种覆盖范围进一步提高,美国大概率会在三季度实现全民免疫,叠加经济修复带来居民收入内生性修复并接棒财政刺激为居民消费提供支撑,以及疫情期间积累的服务消费需求“报复性”释放,我们预计,在核心通胀韧性的支撑下,美国通胀5月冲高后,在下半年也不会快速回落,通胀中枢仍将保持在较高水平,我们预计下半年PCE同比中枢在3%左右。

二 4月PCE数据点评

(一)4月PCE同比创2008年10月以来新高

同比来看,4月美国PCE价格指数同比3.6%,前值2.3%,上升1.3个百分点,创2008年10月以来新高;核心PCE指数同比3.1%,前值1.8%,上行1.3个百分点,创1992年7月以来新高。

商品价格同比上涨4.5%,前值2.4%,拉动PCE同比约1.44个百分点。耐用品和非耐用品价格同步上涨。耐用品价格同比5.2%,拉动PCE同比0.51个百分点;非耐用品价格同比4.1%,拉动PCE同比0.92个百分点。

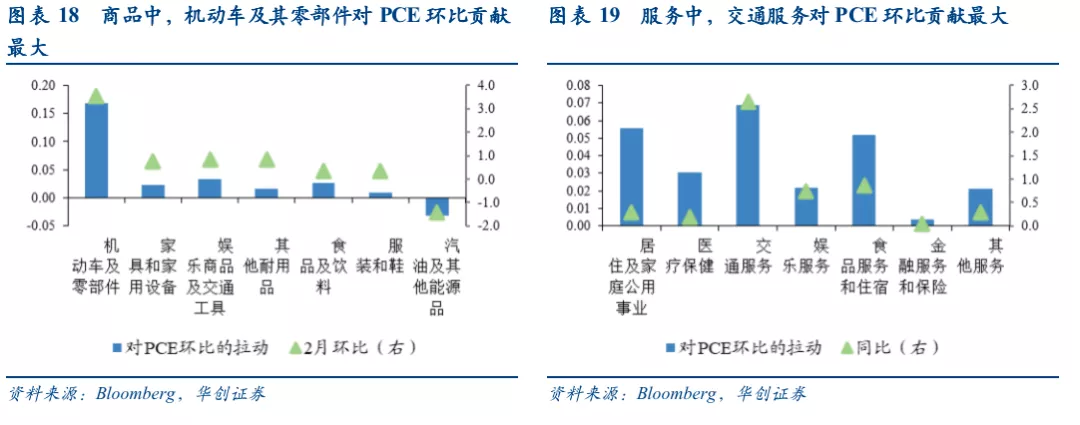

耐用品中,机动车及其零部件(10.7%)、家具及家用设备(4.5%)价格同比涨幅较上月分别扩大6.3和1个百分点,二手车需求强劲带动其价格同比大涨32.4%,家电价格继续保持两位数上涨。运动器材、运动和娱乐类交通工具等价格涨幅扩大,个人信息设备和娱乐设备价格跌幅收窄,带动娱乐商品及交通工具(1.6%)价格涨幅提高2.2个百分点。珠宝手表和教育数据价格涨幅扩大带动其他耐用品(1%)涨幅提高1.8个百分点。非耐用品中,食品饮料价格上涨0.9%,受高基数影响,是唯一一个价格涨幅收窄的商品;服装和鞋价格上涨2.2%;低基数下,汽油和其他能源品价格大涨49%。

服务价格同比上涨3.1%,前值2.3%,拉动PCE同比约2.12个百分点。交通服务、娱乐服务、食品服务及住宿、金融服务价格推动服务价格同比大幅走高。交通服务价格同比上涨5.6%,较上月扩大4.1个百分点;娱乐服务价格同比上涨3.1%,较上月扩大0.7个百分;食品服务和住宿价格上涨3.4%,较上月扩大1.3个百分点;金融服务价格同比3.8%,较上月扩大2.1个百分点。此外,居住和家庭公用事业服务价格同比上涨2.3%,医疗服务价格同比上涨3.4%,增速基本保持稳定。

环比来看,4月美国PCE价格指数上涨0.7%,前值0.5%;核心PCE价格指数上涨0.8%,前值0.4%。

商品价格环比上涨0.8%,前值0.7%,拉动PCE环比上涨0.3个百分点。耐用品价格环比上涨1.8%,较上月扩大0.7个百分点,主要拉动项是机动车及其零部件(3.5%,前值0.4%)、娱乐商品及交通工具(0.8%,前值-0.4%)。财政补贴叠加疫苗接种带来的出行改善,需求强劲带动二手车价格环比上涨10.7%。非耐用品价格环比上涨0.3%,较上月收窄0.5个百分点,主要由汽油及其他能源品价格环比下跌导致,4月全球疫情反复拖累国际油价走势。此外,服装和鞋价格环比由跌转涨,药品及其他医疗用品、玩具宠物消费、家庭日用品和个人护理用品价格上涨,带动其他耐用价格上涨0.7%。

服务价格环比上涨0.6%,前值0.4%,拉动PCE环比上涨0.4个百分点。居住和家庭公用事业价格上涨0.3%(前值0.2%),拉动PCE环比0.06个百分点;医疗服务价格上涨0.2%(前值0.1%),拉动PCE环比0.03个百分点。交通服务价格上涨2.6%(前值1.4%),拉动PCE环比0.07个百分点;娱乐服务价格上涨0.8%,食品服务及住宿价格上涨0.9%,二者合计拉动PCE环比0.07个百分点。值得一提的是,非营利性机构(NPISHs)给居民免费提供的健康服务价格推动NPISHs最终服务消费支出价格环比上涨4.9%(前值0.3%),大幅达到PCE环比0.15个百分点。

(二)3月现金支票发放带来的高基数效应使个人总收入环比大幅下降

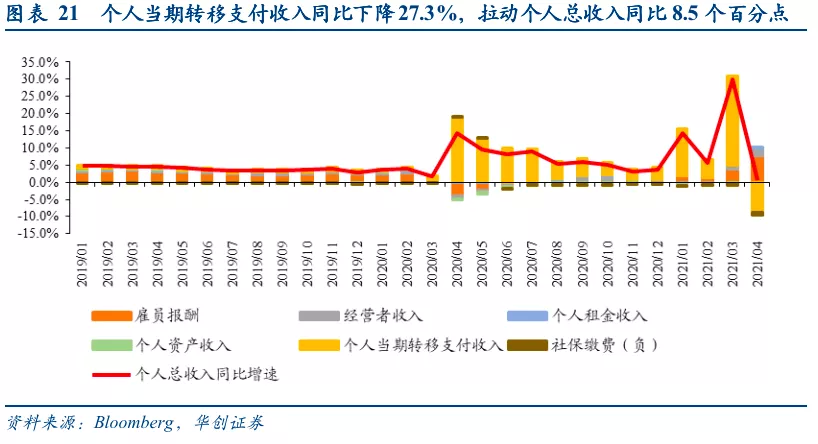

4月,美国个人总收入(季调折年数,下同)约21.2万亿,环比下降13.1%,同比增长0.5%。个人可支配收入约18.8万亿,环比下降14.6%,同比下降1%。环比看,4月个人总收入和可支配收入大幅下降的主要原因是3月基数过高:1.9亿财政救济法案(美国救济计划)的现金支票主要集中在3月发放,使得3月个人总收入和可支配收入环比分别大幅增长20.9%、23.4%;相比3月,4月失业保险收入也有所下降。同比看,由于去年4月CARES法案中1200美元现金支票发放(体现在个人转移支付收入中)带来的高基数,使得今年4月个人总收入同比涨幅较上月大幅回落,个人可支配收入同比甚至小幅下降。

环比来看,雇员报酬增长0.9%,拉动个人总收入环比增长0.5个百分点;转移支付收入减少41.4%,拖累总收入环比下降13.9个百分点;经营性收入增长3.2%,拉动个人总收入环比增长0.2个百分点。个人租金收入增长0.5%,拉动个人总收入环比0.02个百分点。资产性收入增长0.5%,拉动个人总收入环比0.1个百分点。

同比来看,雇员报酬增长15.5%,拉动总收入同比增长7.8个百分点;转移支付收入下降27.3%,拖累总收入同比下降8.5个百分点;个人租金收入增长2.7%,拉动个人总收入同比0.1个百分点。经营收入增长30.5%,拉动个人总收入同比增长2.1个百分点,个人资产收入下降0.7%,拖累个人总收入同比下降0.1个百分点。

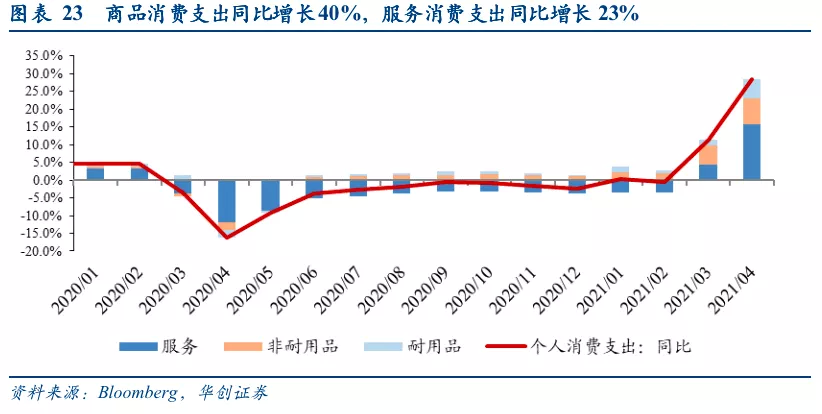

(三)服务消费接棒商品消费成为推动个人消费支出增长的主动能

4月美国个人消费支出(季调折年数)15.56万亿,环比增长0.5%,同比增长15.6%。

环比来看,疫苗推进迅速、服务消费场景打开,服务消费接棒商品消费,成为推动个人消费支出增长的主动能。商品消费支出下降0.6%(前值9.7%),拖累个人消费支出环比下降0.21个百分点。耐用品消费支出增长0.5%(上月14.5%),机动车及其零部件、家具和家用设备消费支出分别增长0.5%、4.1%,娱乐商品和交通工具、其他耐用品(珠宝手表等)消费支出分别下降1%、0.7%。非耐用品消费支出下降1.3%(上月6.9%),食品饮料、服装和鞋、汽油及其他能源品、其他非耐用品消费支出分别下降1.7%、3.3%、1.2%、0.3%。服务消费支出增长1.1%(前值2.1%),拉动个人消费支出环比增长0.73个百分点。其中,交通服务、娱乐服务、食品服务及住宿消费支出分别增长2.4%、7%、3.1%,其他服务消费支出小幅增长。

同比来看,与疫情改善相关的支出同比大幅增长,如商品消费中的汽车消费、服装和鞋消费、汽油及其他能源品消费等,服务消费中的交通消费、娱乐消费、食品服务及住宿消费。商品消费支出增长40%(前值21.8%),拉动个人消费支出同比增长12.8个百分点。商品中,耐用品消费支出增长74.8%,所有细分耐用品的消费支出均同比高增,其中,新车消费支出同比增长110.2%,二手车消费支出同比增长143.8%。非耐用品消费支出增长24.4%,其中,服装和鞋、汽油及其他能源品消费支出分别增长107.8%、111.8%,。服务消费支出同比增长23%(前值6.6%),拉动个人消费支出同比增长15.6个百分点。其中,与出行和社交改善相关的服务,如交通消费、娱乐消费、食品服务及住宿消费支出同比分别大幅增长71.8%、108.5%、99.8%。

本文编选自微信公众号“一瑜中的”,作者:张瑜,付春生;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP