紫金矿业(02899)深度研究:卡莫阿铜矿提前投产,向全球矿业龙头加速挺进

1.KK铜矿提前投产,开启公司迈向全球矿业巨头新征程

世界级铜矿项目通常需具备以下几个特点,一是储量/资源量大,二是矿产产量高,三是服务年限长,四是生产成本低,五是扩产潜能大。从每个维度来看,卡莫阿-卡库拉铜矿(KK铜矿)都较好地满足了世界级铜矿项目标准。

2021年5月25日,KK铜矿一期年处理矿石380万吨的矿山正式启动铜精矿生产,比原计划提前数月,KK铜矿将是紫金2021年及之后的主力增长极之一。紫金预计KK铜矿在2021年剩余时间生产精矿的含铜金属量 8万-9.5万吨。2020年紫金矿产铜产量45.3万吨,其中权益产量约37万吨。据紫金预计,KK铜矿一期项目达产后年产铜40-50万吨,将在现有矿产铜产量基础上增长约100%,权益产量有望增长16-20万吨,将在现有权益量基础上增加43%-54%。我们根据现有全球在产矿山及未来拟投产矿山产量规模测算,未来KK铜矿产能扩大至处理矿石1900万吨/年后,KK铜矿最高年产80多万吨铜,有望成为全球产量第二大的铜矿,是紫金2021年及之后的主力增长极之一。

1.1.KK铜矿是目前全球大规模、高品位、勘探潜力较大的待开发铜矿

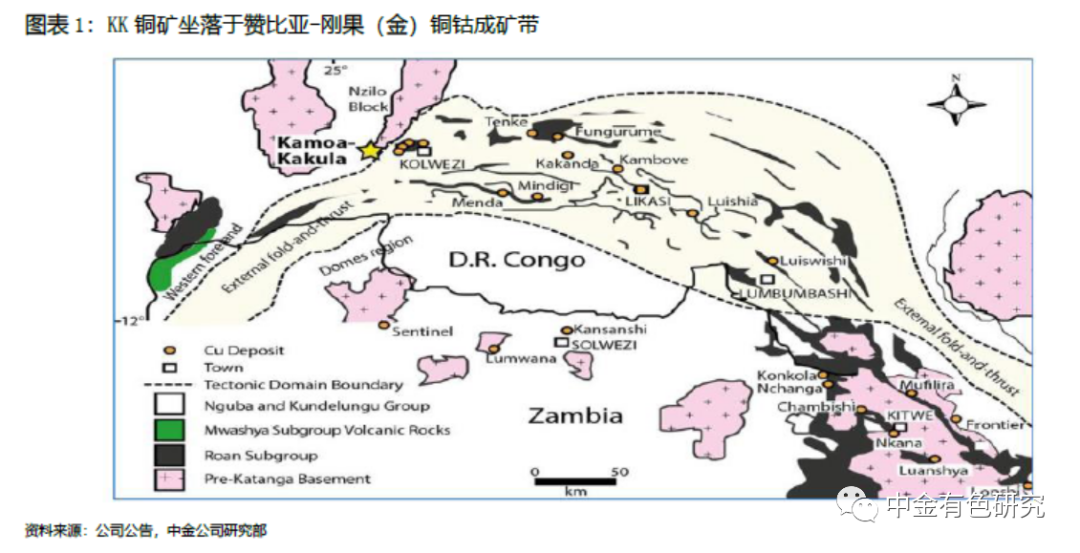

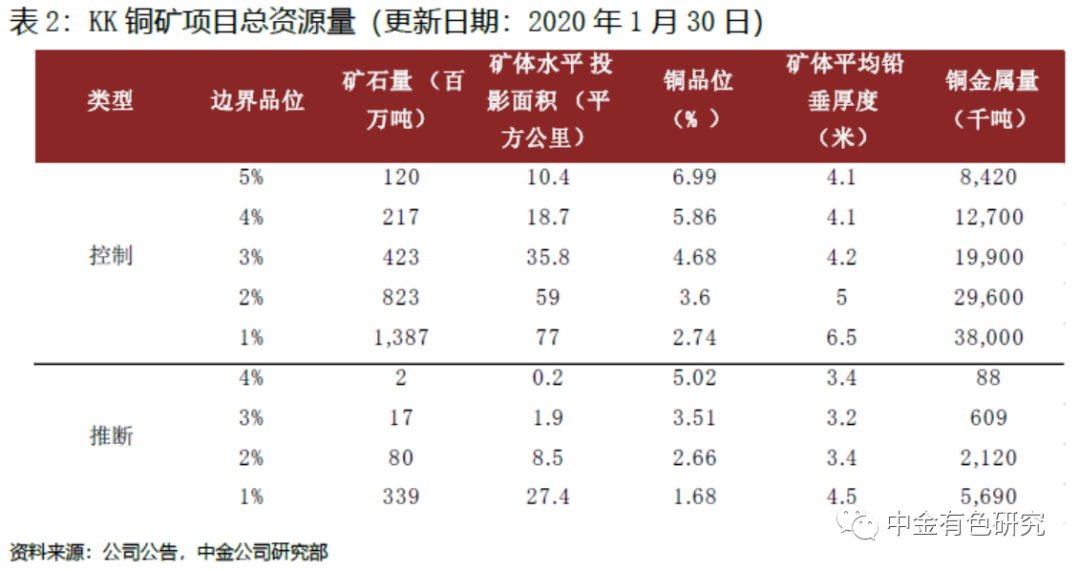

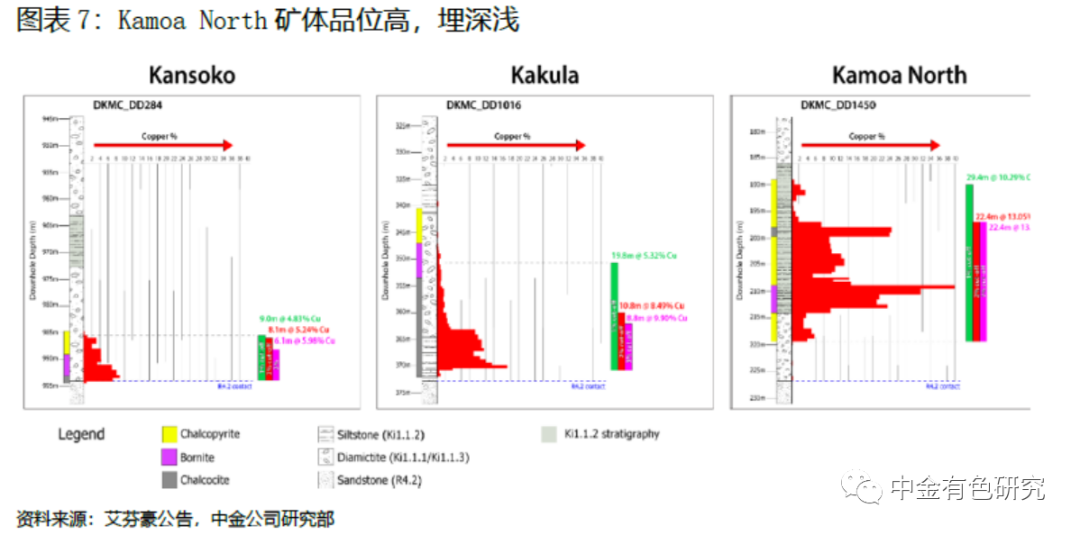

KK铜矿位于刚果金,拥有无与伦比的资源基础。该矿坐落于刚果(金),处在赞比亚-刚(金)铜钴成矿带上,根据2020年2月卡莫阿矿段最新的资源估算,以及卡库拉矿段2018年11月10日生效的资源估算结果,以边界品位1%计算,KK铜矿控制级别的铜金属资源量为3,800万吨(13.87亿吨@Cu2.74%),推断级别的铜金属资源量为569万吨(3.39亿吨@Cu1.68%),铜金属资源量合计为4369万吨,比紫金2018年年报披露数据增加154万吨。

从资源储量角度来看,KK项目位列世界前十,全球铜总储量约7亿吨,中国的铜资源储量约1亿吨,KK项目资源储量相当于整个中国的40%以上。此外,KK铜矿的品位高达2.56%,而国内铜矿平均品位仅约0.87%,放眼海外,KK铜矿的品位也远高于同等规模的铜矿,是当之无愧的资源质地较好的未开发铜矿之一。

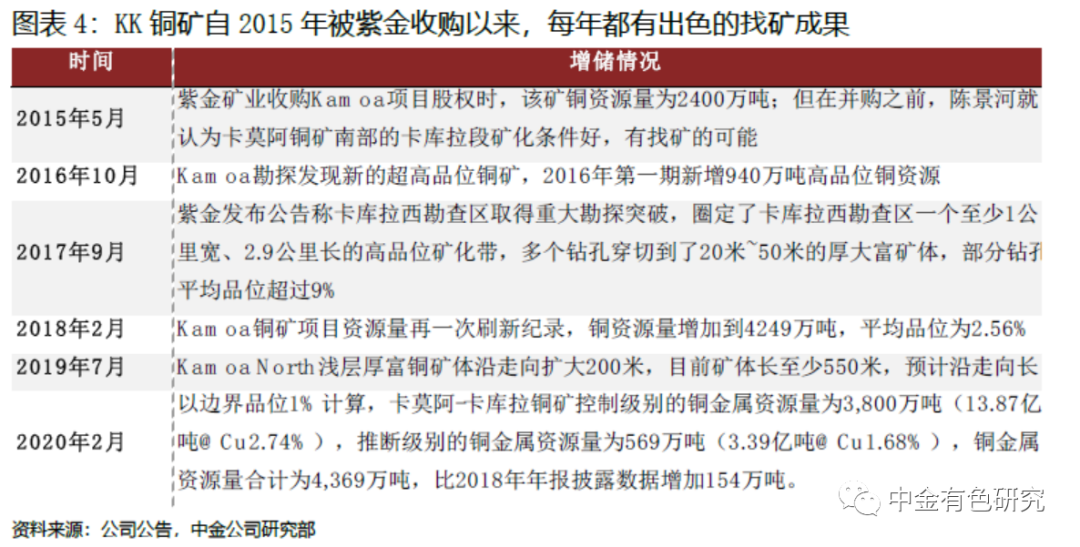

紫金2015年收购KK铜矿所含的铜资源量为2400万吨,截至2020年2月,该铜矿的铜资源量已提升至4369万吨,增幅高达82%,目前矿体边界仍未封闭,仍存增储空间。2015年紫金矿业收购KK铜矿时,该矿铜资源量约为2400万吨,董事长陈景河一直认为KK铜矿有广阔的找矿前景,也正是从2015年开始,KK铜矿每年都有出色的找矿成果。

• 2016年,卡库拉矿段发现新的超高品位铜矿,2016年第一期新增940万吨高品位铜资源。随着勘探活动持续开展,卡库拉矿体走向不断延伸,2017年5月,紫金矿业、艾芬豪再次宣布卡库拉增储,铜矿资源增加到1267万吨。

• 2018年更新的卡库拉段铜控制级别+推断级别的金属资源量达到1925万吨,相比2017年增长幅度超过50%,矿体走向延伸从7.7千米延伸到13.3千米。

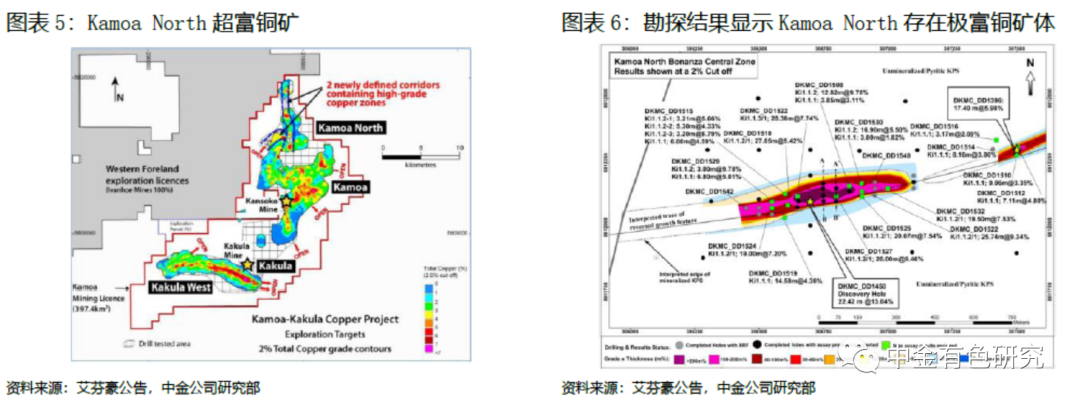

• 2019年卡莫阿北再次出现重大找矿发现,发现厚度超过15.5米,铜品位13.8%的超富铜矿,且矿区仍未封闭,将来增储空间仍然很大。

• 2020年2月,根据卡莫阿矿段最新的资源估算,以及卡库拉矿段2018年11月10日生效的资源估算结果,以边界品位1%计算,卡莫阿-卡库拉铜矿控制级别的铜金属资源量为3,800万吨(13.87亿吨@Cu2.74%),推断级别的铜金属资源量为569万吨(3.39亿吨@Cu1.68%),铜金属资源量合计为4,369万吨,比2018年年报披露数据增加154万吨。

1.2.紫金于底部精准介入,对项目的控制力不断强化

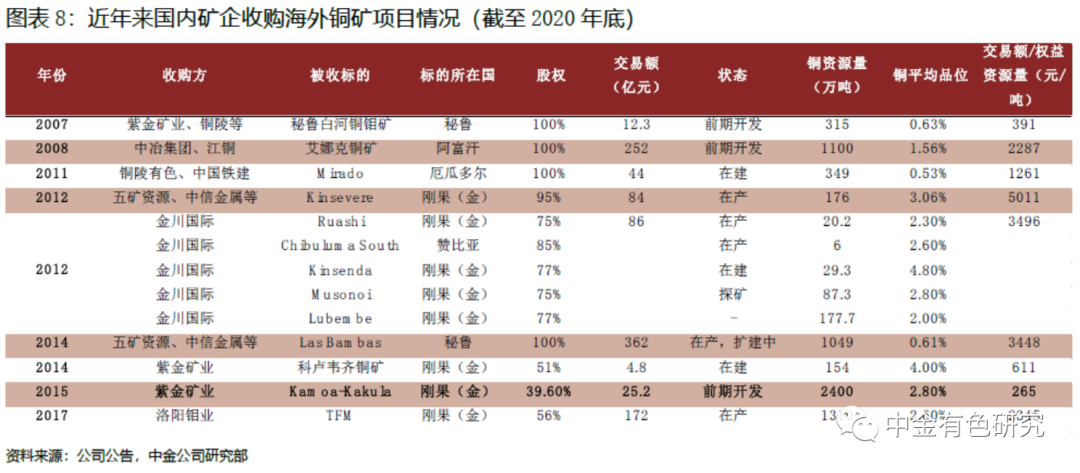

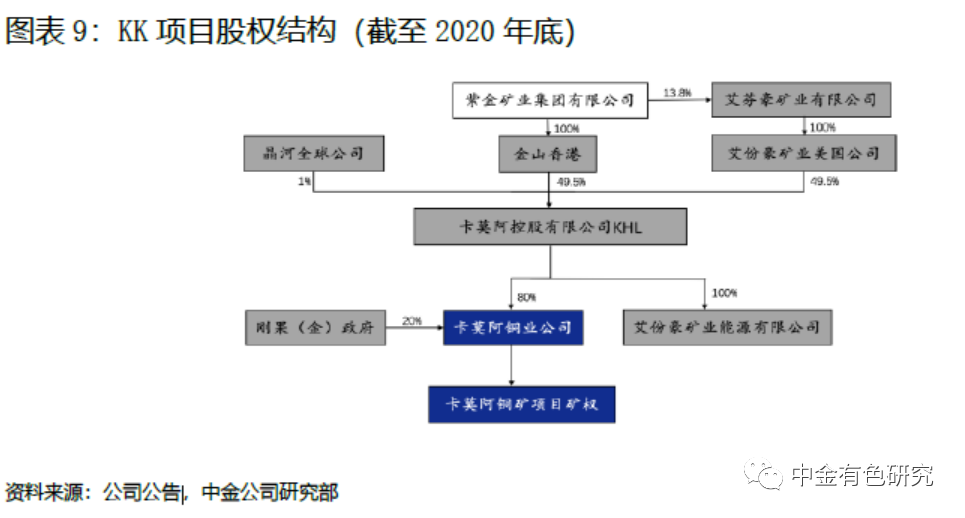

2015年全球矿业低迷时紫金大胆介入KK铜矿,以较低价格获取顶级铜矿项目。2015年对于大宗商品是黑暗的一年,有色金属价格均跌落谷底,诸如嘉能可这样的全球矿业巨头也遭遇现金流危机,步入“雷曼时刻”。但正是在行业极度不景气的时候,紫金矿业抓住矿产资源价值被严重低估的机会,以25.2亿元人民币获得了卡莫阿控股的49.5%股权(对应KK铜矿39.5%股权)。2015年前后,全球铜并购交易平均价格约为1000元/吨,KK铜矿当时的铜资源量为2400万吨,对应吨铜资源(权益)的交易额仅为265元/吨。紫金对KK铜矿的收购对价远低于当时铜行业并购交易的平均水平,更远低于历史上国内矿企收购海外铜矿项目的交易对价。

2019年紫金矿业增持艾芬豪股权,进军艾芬豪董事会,进一步强化了对KK项目的控制力。2019年5月,艾芬豪公告称,将邀请紫金矿业董事长陈景河先生加入艾芬豪董事会。2019年6月,陈景河以最高票数加入董事会。2019年10月8日,紫金矿业发布公告,拟通过子公司金山香港以现金方式从中信金属非洲公司、Friedland、Newstar 收购其持有的艾芬豪矿业4865万股,交易将在2019年12月31日前完成交割,本次交易完成后紫金对艾芬豪的持股比例从9.8%提升到13.88%,从而对KK铜矿的持股比例从43.5%提高到了45.04%。

紫金矿业和艾芬豪共同组建艾芬豪管理团队,紫金主导冶炼厂项目建设。2019年10月8日,艾芬豪公告披露了新组建的KK铜矿项目的核心管理团队,前任运营执行副总裁Mark Farren获任CEO,艾芬豪公司刚果金国家经理Louis Watun被任命为合资公司董事会总裁。紫金矿业任命其新疆阿舍勒铜矿矿长陈勇博士为合资公司COO。双方同时各任命了一位财务人员出任联合CFO,分别是艾芬豪的Rochelle De Villiers,以及紫金矿业的David Li(李耀田)。此外,艾芬豪确认并同意紫金矿业(作为建造单位和运营商)在冶炼厂的建设、运营和联合融资中发挥主导作用。

1.3.KK铜矿分三阶段建设,投产后有望带来丰厚的财务回报

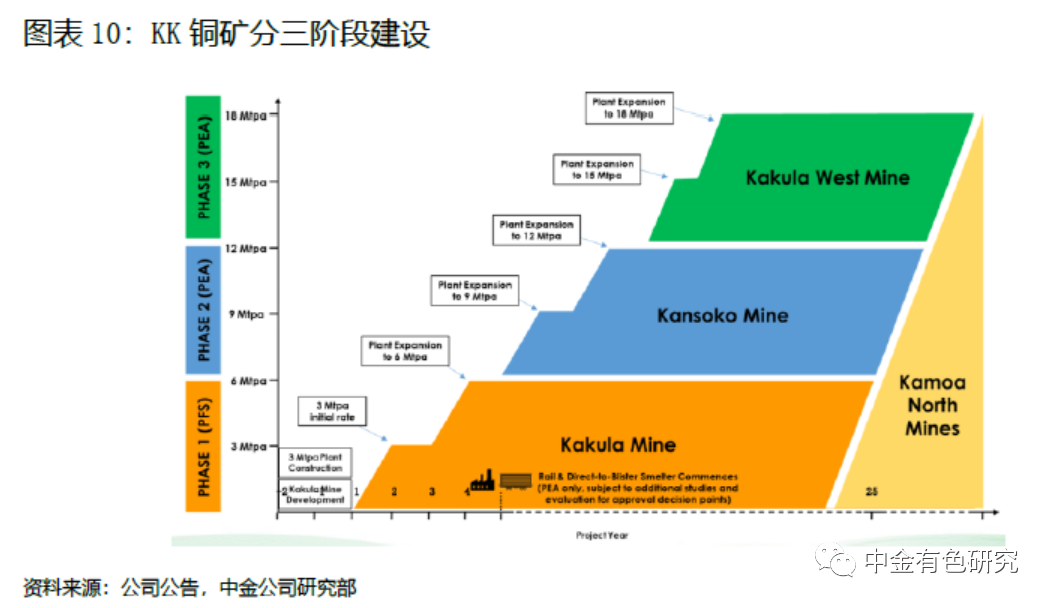

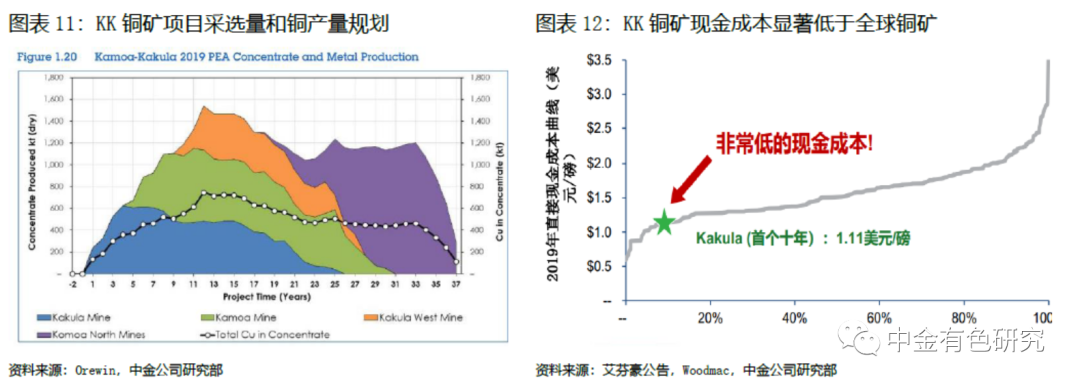

KK铜矿分三阶段建设,完全达产后峰值可年产铜约80多万吨。根据最新的PFS和PEA报告显示,KK项目分为建设分为三阶段,第一阶段主要是开发Kakula矿段,Kakula入选矿石品位可以高达7-8%,矿石连续性好,开发难度低,所以先行开发。二、三阶段分别是Kansoko和Kakula-West。未来KK铜矿扩大产能至处理矿石1900万吨/年后,KK铜矿最高年产80多万吨铜,有望成为全球产量第二大的铜矿。

KK铜矿生产成本低,经济效益好。一是矿石入选品位高。KK铜矿平均品位本就远高于同等规模的铜矿,而一阶段Kakula矿段前十年平均入选品位更是高达6.4%,使得矿山现金成本仅为0.46美元/磅,总现金成本1.11美元/磅(包括权益金),处于全球铜矿成本曲线中非常左侧的位置。

二是矿产铜产量大。KK铜矿项目采用地下开采方式,矿山总服务年限为20年(不含基建期),其中可达到设计规模的年限为14年,项目一序列投产后预计每年将生产约20万吨铜,二序列投产后每年将累计生产高达40万吨铜。

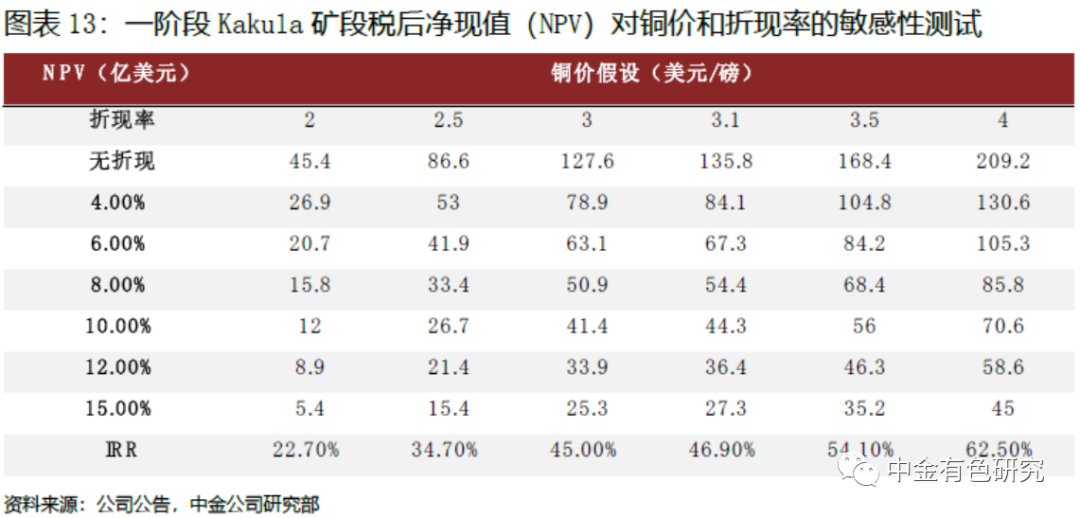

三是单位投资强度显著低于其他大型铜矿,盈利能力突出。根据Kakula可行性研究报告,项目建成投产后,实施主体卡莫阿铜业公司达产年平均可实现销售收入14亿美元,年均创造税后净利润6.19亿美元,内部收益率(税后)为40.61%,投资回收期为4.96年(税后含建设期),具有较好的经济可行性。Kamoa-Kakula 2019 PEA显示三阶段项目的净现值达到100亿美金,IRR高达40.9%。

1.4. 超计划提前启动卡KK一序列生产,加快研究三序列扩建

根据紫金生产指导目标,紫金预计卡莫阿-卡库拉项目在2021年剩余时间生产精矿的含铜金属量 8万-9.5万吨。

4月份卡库拉矿山采出35.7万吨矿石,铜品位5.70% ,其中包含在矿床高品位中心采出的12.1万吨矿石,铜品位高达8.40%,紫金及艾芬豪将于6月初更新5月份的生产情况,并将持续进行月度更新。

鉴于当前铜价高位,紫金及艾芬豪正积极研究加快卡莫阿-卡库拉的三序列扩建,将选厂产能从760万吨/年提升至1140万吨/年。同时,艾芬豪正在其全资拥有、毗邻卡莫阿-卡库拉项目矿权的西部前沿勘探(Western Foreland)许可范围内寻找新的铜矿。

预计KK铜矿有望成为全球品位最高的大型铜矿山,初始年开采矿石380万吨,其后于2022年第三季度提升产能至760万吨/年。紫金预计项目一序列投产后每年将生产约20万吨铜,二序列投产后每年将累计生产高达40万吨铜。我们根据现有全球在产矿山及未来拟投产矿山产量规模测算,一旦项目扩大产能至处理矿石1,900万吨/年,卡莫阿-卡库拉有望成为全球第二大铜矿山,最高年产80多万吨铜。

2.高盈利项目渐次投产,公司业绩迎来加速增长期

2.1.矿产铜:KK铜矿、佩吉铜金矿及巨龙铜矿是2021年之后主要增长极

紫金铜业务具有高增长潜力且初步呈现高速增长态势。公司核心在产铜矿主要有中国境内的福建紫金山金铜矿、黑龙江多宝山铜矿、新疆阿舍勒铜矿、吉林曙光金铜矿,境外的刚果(金)科卢韦齐铜钴矿、塞尔维亚波尔铜矿、厄立特里亚碧沙锌铜矿等。公司正在加快资源优势转化为经济效益优势,世界级超大型高品位铜矿KK铜矿于2021年5月底投产,塞尔维亚佩吉铜金矿预计于2021 年6 月建成投产,中国最大的斑岩型铜矿——驱龙铜矿预计于2021 年底建成投产,此外还有秘鲁白河铜钼矿等研究开发项目。

我们预计2020-2023年公司矿产铜权益产量CAGR约为26.9%。2020-2023年公司矿产铜产量将从45.3万吨增长至92.8万吨,权益产量从37万吨增长至75.6万吨,权益产量CAGR高达26.9%。

2.2.矿产金:大陆黄金、圭亚那奥罗拉金矿、诺顿金田黄金产量相继释放

黄金业务同样是紫金重要的营收来源和利润贡献点。公司核心在产黄金项目主要有中国境内的福建紫金山金铜矿、吉林曙光金铜矿、贵州水银洞金矿、河南上宫及陆院沟金矿、山西义联/义兴寨金矿、内蒙古苏尼特左旗金矿、甘肃李坝金矿等,境外的塔吉克斯坦吉劳-塔罗金矿、澳大利亚帕丁顿金矿、吉尔吉斯斯坦左岸金矿、哥伦比亚武里蒂卡金矿、圭亚那奥罗拉金矿等。公司正在加快推进塞尔维亚佩吉铜金矿建设,全速推进一大批在产增量项目提产扩能。考虑到格拉金矿暂未投产及后续仍有相关手续需要办理,我们暂不考虑项目重启带来的黄金增量。

我们预计2020-2023年公司矿产金权益产量CAGR约为21%。2020-2023年公司矿产金产量有望从40.51吨左右增长至70.8吨左右,且有望超预期,权益矿产金量CAGR高达21%。

3. 预计未来紫金自由现金流将维持较高水平,为公司长远发展积蓄力量

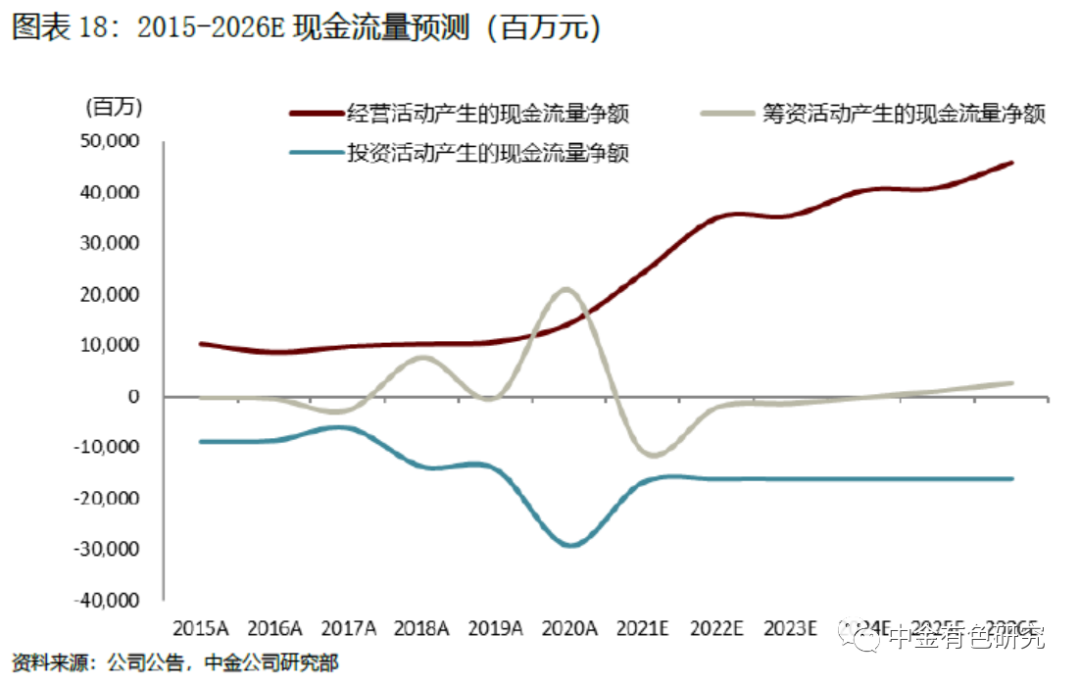

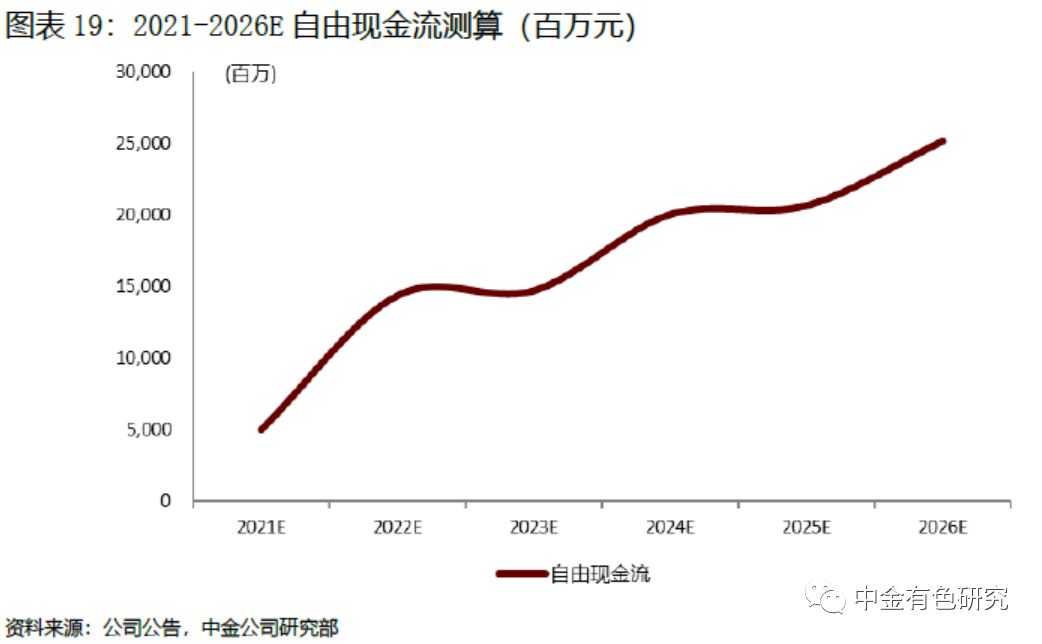

2020-2023年公司自由现金流将加速上行。据我们测算,一是未来2年关键铜金项目逐渐投产,公司经营性现金流将显著改善,内源性融资将逐渐发挥作用,2019年~2023年公司经营性现金流将加速上行,未来公司有望获得持续且充沛的经营性现金流。二是目前公司仍有充足的银行授信额度,债权融资仍有较大空间;三是预计2021~2023年筹资活动现金流或转为负数,表明公司有能力偿还债务及对利润进行分配。四是近两年资本开支压力已经大幅释放,未来两年若无重大并购,投资活动现金流净额将逐步减少。

预计未来紫金的自由现金流将维持较高水平,为公司长远发展积蓄力量。考虑到2018~2020年是公司资本开支大年,公司自由现金流相对处于负值区间。随着公司未来关键铜金项目逐渐投产,公司经营性现金流将显著改善,我们预计未来公司自由现金流将相对充沛,据我们测算2026年公司自由现金流或将超过200亿元,为公司长远发展积蓄力量。

2021年随着公司多项大规模、低成本矿山密集投产爬坡,公司业绩释放步入佳境。公司在周期底部坚定扩张,在2015-2018年金属价格低迷期持续发力收购和孵化刚果金KK铜矿、塞尔维亚优质矿业项目,奠定了业绩增长的雄厚潜力。受益于2019-2022年矿产铜、金、锌的逐渐放量,公司业绩有望迎来强劲增长。

2020年是公司的项目建设年,武里蒂卡金矿已形成小规模盈利,卡库拉铜矿采选项目、塞尔维亚紫金铜业、Timok铜金矿项目、巨龙铜矿、陇南紫金李坝金矿改扩建项目超预期推进;波格拉金矿项目峰回路转。我们预计2021-2023年公司矿产铜、金权益产量CAGR分别为29%、21%。

2030年紫金剑指全球矿业集团前3~5名。随着2021年公司众多铜金矿项目投产和矿产铅锌产量的恢复,以及全球通胀交易中金属价格中枢的抬升,公司有望迎来业绩加速释放期;再结合公司2021年1月公司发布的《公司五年(2+3)规划和2030年发展目标纲要》,系统性提升了公司未来较长时期内的产量增速预期。我们预计2021-2023年公司矿产铜、金权益产量CAGR分别为29%、21%。

5.风险因素

► 行业风险:

• 美联储宽松政策低于预期。联储宽松政策低于预期可能带来利率走高,不利于黄金价格;利率走高还可能带来美元走强,不利于铜、锌价格。

• 铜矿新增供应超预期。我们预计未来2-3年铜供需步入紧平衡,如铜矿出现超预期新增供应,铜价可能存在一定下行压力。

• 锌矿新增供应超预期。如锌矿出现超预期新增供应,锌行业过剩情况可能进一步恶化,价格有持续下行压力。

► 个股风险:

• 公司项目进度不及预期。Timok和Kamoa项目是支撑公司未来成长性的关键项目,如进度不及预期将影响公司未来业绩增长;此外,公司海外项目众多,遍及南美、非洲、大洋洲等地,如遭遇地震、海啸、恶性传染病等不可抗力因素,相关项目可能有停减产的风险

本文选编自“中金研究”,作者:王建润;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP