国信证券:九毛九(09922)新子品牌卡位川菜大赛道 ,跨界孵化持续推进

新子品牌卡位川菜大赛道 跨界孵化持续推进

事项:2021年6月2日晚,太二酸菜鱼官方微信号公布,旗下高端川菜主题店-太二前传将于6月3日正式开业,门店地址位于广东省广州市太古汇MU层,门店招牌菜品包括带金奖的沸腾水煮鱼、鲍鱼海参毛血旺、鲜鲍鱼回锅肉、海参麻婆豆腐、肉燥蝴蝶虾等,营业时间为11:00-14:00、17:00-21:00。

国信社服观点如下:

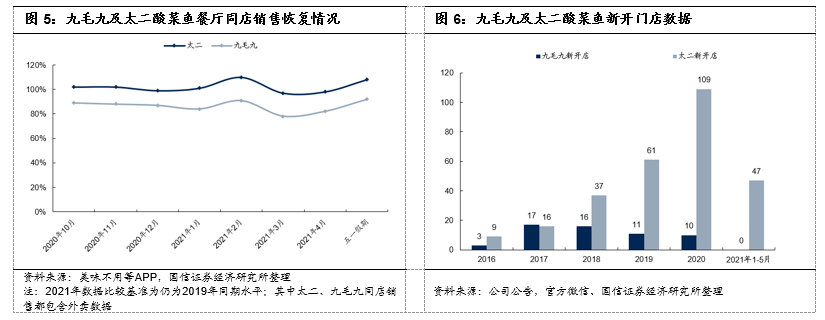

1)事件点评:新子品牌卡位川菜大赛道,在太二强大品牌基础上“做加法”,价格定位与酸菜鱼形成有效互补。太二前传定位为川菜主题餐厅,川菜在国内餐饮行业份额占比为12.4%(2018年数据),仅次于火锅赛道,庞大的川菜消费客群是新子品牌模型跑通、复制扩张的基础,公司通过太二的基因,结合九毛九的正餐模式,在太二强大的品牌基础上“做加法”。另外,品牌定位偏高端(客单价≈150元),与酸菜鱼平价定位形成有效互补,后续需关注新子品牌开业后运营效果及顾客接受度。

2)近况跟踪:太二酸菜鱼延续高景气运营趋势,九毛九平稳,怂火锅品牌下半年有望陆续开出新店。太二酸菜鱼20Q3至今基本已经恢复或略超出2019年同期水平,展现出极强的疫情恢复能力,2021年至今太二新开店47家,考虑下半年为开店旺季预计全年100家太二开店指引可顺利完成;九毛九短期以内部调整为主,预计扩张节奏平稳;怂火锅(广州、海南已有2家)初期品牌口碑、运营数据势头良好,第三家怂火锅已在深圳装修中,预计下半年会适度加快开店步伐。

3)风险提示:疫情复发、太二扩张低于预期、怂模型打磨失败、食品安全等。

4)投资建议:公司华南地区门店占比较高(2020年末为64%),近期华南疫情的复发,预计短期会对公司经营产生扰动。但我们认为,国内疫苗接种持续推进,疫情防控局势整体向好大趋势下,公司经营复苏、门店稳步扩张的中线成长逻辑不会改变。高势能的太二酸菜鱼依旧为公司未来3-5年增长主引擎,怂放量会提供成长想象空间,预计21-23年调整后业绩为4.72、7.05、9.91亿人民币,对应EPS为0.32、0.48、0.68元,对应PE估值为77/52/36x,维持“增持”评级。

评论 公司新推出高端川菜餐厅“太二前传”,卡位川菜大赛道,价格定位与太二酸菜鱼形成有效互补

2021年6月2日晚,太二酸菜鱼官方微信号公布,旗下高端川菜主题店-太二前传将于6月3日正式开业,门店地址位于广东省广州市太古汇MU层,门店招牌菜品包括带金奖的沸腾水煮鱼、鲍鱼海参毛血旺、鲜鲍鱼回锅肉、海参麻婆豆腐、肉燥蝴蝶虾等,营业时间为11:00-14:00、17:00-21:00。

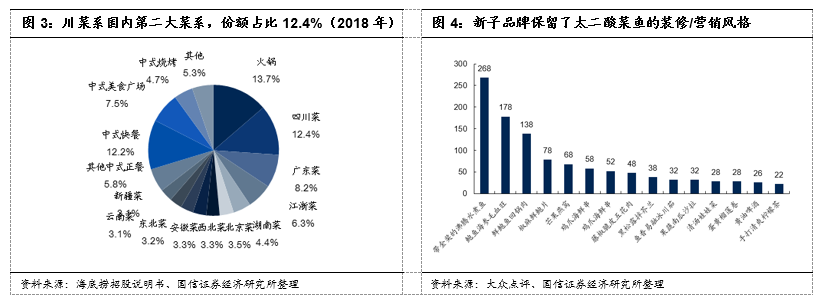

卡位国内第二大餐饮赛道-川菜,装修风格/营销打法延续太二的“二风格”。太二前传自身定位为川菜主题餐厅,门店招牌菜水煮鱼、毛血旺、回锅肉等菜品均为川渝地区代表菜肴。海底捞招股说明书数据显示,四川菜占国内餐饮行业份额比重为12.4%,仅次于火锅赛道,潜在的庞大川菜群体是太二前传模型跑通、复制扩张的顾客基础。除去卡位大赛道外,太二前传装修风格、营销打法延续继承了太二酸菜鱼的成功经验,整体装修色调依旧为黑金风格,依旧遵循不拼桌、不加位的营销战略,提高门店运营效率与翻座速度。整体而言,公司通过太二的基因,结合九毛九的正餐模式,在太二强大的品牌基础上“做加法”,发起对川菜餐厅的积极跨界尝试。

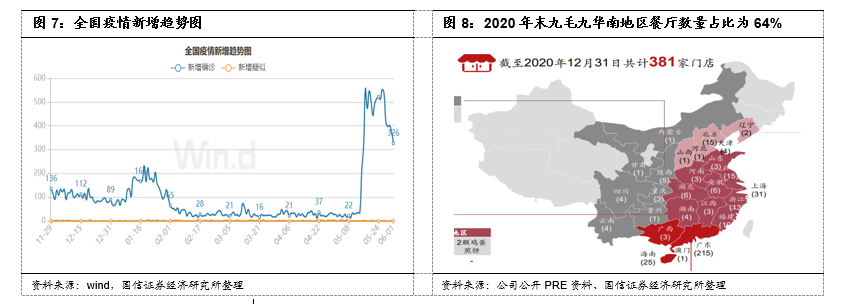

品牌定位偏高端,与酸菜鱼定位形成互补。根据美团点评及大众点评等顾客数据,截至2021年6月2日晚。太二前传共有34条评价信息,餐厅评价为5.0分,餐厅三个招牌菜沸腾水煮鱼、毛血旺、回锅肉价格分别为268元、178元及138元,平均客单价为153元/人,价格定位偏高端。而目前公司主力品牌太二酸菜鱼客单价位于80-100元区间,定位偏平价且门店主打酸菜鱼+配菜的极简SKU模型,因此太二前传的推出,将与现有太二品牌形成定位互补,延伸拓宽太二品牌目标客户群体。

关注新子品牌开业后运营效果及顾客接受度。传统太二酸菜鱼餐厅核心竞争力在于极简的门店模型,即大单品模式下的低SKU及标准化的备餐流程,而本次团队跨界推出川菜品牌太二前传,且一次性推出27道新菜品,菜品工艺复杂程度以及菜品数量较之前均有提升,实际投入运营后预计会对运营端提出更高的要求。另外,与80-100元的价格定位不同,太二前传定位偏高端,但目前初步判断打法依旧沿袭酸菜鱼餐厅打法,但传统打法是否能够顺利适配新餐厅仍需进一步观察,门店开业运营效果以及顾客接受程度是新子品牌长效经营的关键。

太二酸菜鱼延续高景气运营态势,怂火锅品牌下半年有望陆续开出新店

太二酸菜鱼整体经营趋势稳健,开店稳步推进。疫情下的太二酸菜鱼证明了自身强大恢复能力,根据公司年报公开电话会议交流数据,2020年9月、10月太二餐厅同店收入已经恢复甚至超出2019年同期水平,恢复速度超出行业平均水平。太二强恢复能力主要基于以下2点原因,一方面门店主打4人以下就餐场景,相比于火锅主打家庭消费、社交用餐场景,消费者相对更容易接受太二的就餐场景;其次,太二品牌营销团队疫情期间仍多方位与目标客群积极互动,保持品牌热度。开店节奏方面,2020年新开109家,超出IPO时指引的80家,太二官微显示2021年前5个月太二新开门店47家,餐饮行业普遍下半年为开店高峰期,预计2021年100家展店目标可顺利完成。

九毛九餐厅短期以内部调整为主。由于九毛九餐厅客群也以家庭消费客群为主,故客流整体恢复也慢于太二餐厅,且公司目前正在积极调整九毛九餐厅模型,该品牌短期以内部调整为主。

怂品牌2021H2有望陆续开出新店。目前怂火锅品牌已在广州、海南开出两家门店,根据嗨牛财经报导,广州门店开业四个月后,单店业绩突破了200万营业额,预计翻台率4.5次+,海南(12月开业)翻台率预计同样优秀,根据美团显示,怂火锅第三家店已经在深圳京基百纳筹备装修中。初期品牌口碑、运营数据显示怂火锅整体势头较为良好,预计2021年下半年会陆续开出新店,公司灵活的管理体系+充分的利益绑定加持下,市场看好公司未来持续跨赛道孵化怂火锅等新子品牌的能力,若未来怂火锅品牌能够顺利铺开,公司的成长动能将得到接续。

投资建议:散发疫情带动短期经营扰动,关注太二长期经营趋势及新品孵化进度

华南疫情复发,短期经营节奏预计会受扰动,但中线成长逻辑依旧清晰。近期广东地区疫情又有反复,6月1日新增本土确诊病例7例,且均在广东,6月2日晚广州市卫健委官网发布消息称,荔湾区白鹤洞街、中南街由中风险地区调整为高风险地区。根据公司2020年年报Pre材料,2020年末公司餐厅总数为381家,其中华南地区门店数合计为244家,门店总数占比达64%。因此此次二次疫情散发,广东地区疫情防控形势加码,预计短期会对公司华南地区门店经营产生扰动。但我们认为,国内疫苗接种节奏稳步推进,疫情防控局势整体向好大趋势下,公司经营复苏、门店稳步扩张节奏的中线成长逻辑不会改变。整体看,太二酸菜鱼为公司未来3-5年增长主引擎,怂放量会提供成长想象空间,预计21-23年调整后业绩为4.72、7.05、9.91亿人民币,对应EPS为0.32、0.48、0.68元,对应PE估值为77/52/36x,维持“增持”评级。

本文选编自“光仔看消费”,作者:曾光、钟潇、张鲁;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP