41个行业景气度:涨跌互现,拐点将至

一、上游供给不足导致库存回落

4月规模以上工业库存同比增长8.2%,复合同比增长9.4%,两种算法的结果均较3月有所走低。考虑基数效应和价格影响后,库存的回落已经比较明显,但背后的原因并非需求走强而是上游供给不足对生产的扰动,后续增速仍可能出现反复。

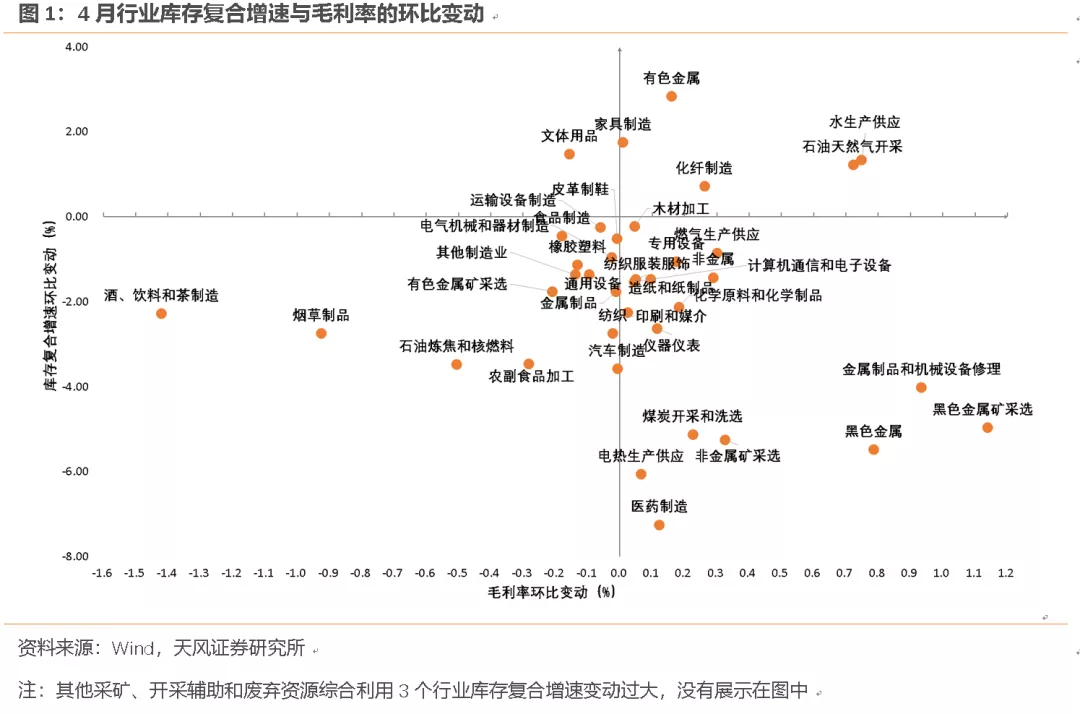

分行业而言,4月绝大多数行业库存复合增速环比有所下滑,下滑幅度最大的分别是受疫情反复影响的医药制造,受环保要求影响的电热生产、黑色金属、非金属矿采选、煤炭开采、黑色金属矿采选,以及受芯片短缺影响的汽车制造。仪器仪表、金属制品、通用设备、专用设备、电气机械等中游行业库存复合增速较3月分别下滑2.6%、1.8%、1.4%、1.1%和1%,有色金属库存复合增速较3月回升2.8%,两类行业的差异来源于大宗价格上涨对厂商生产意愿的削弱。

结合毛利率的环比变动来看,大宗价格的上涨虽然在一定程度上推升了下游企业的观望情绪,但暂未形成上游企业对下游企业利润的明显侵蚀。4月黑色金属矿采选、黑色金属、石油天然气开采、非金属矿采选、非金属、化学纤维、煤炭开采、化学原料、有色金属等中上游行业毛利率环比有所改善,而专用设备、仪器仪表、汽车制造、金属制品、纺织、电气机械、运输设备、通用设备等相对应的中下游行业毛利率并未出现明显下滑,表明至少在大型企业层面,类似于2017年“上游涨价分下游蛋糕”的现象暂未出现。

二、库存回落带来行业景气涨跌互现

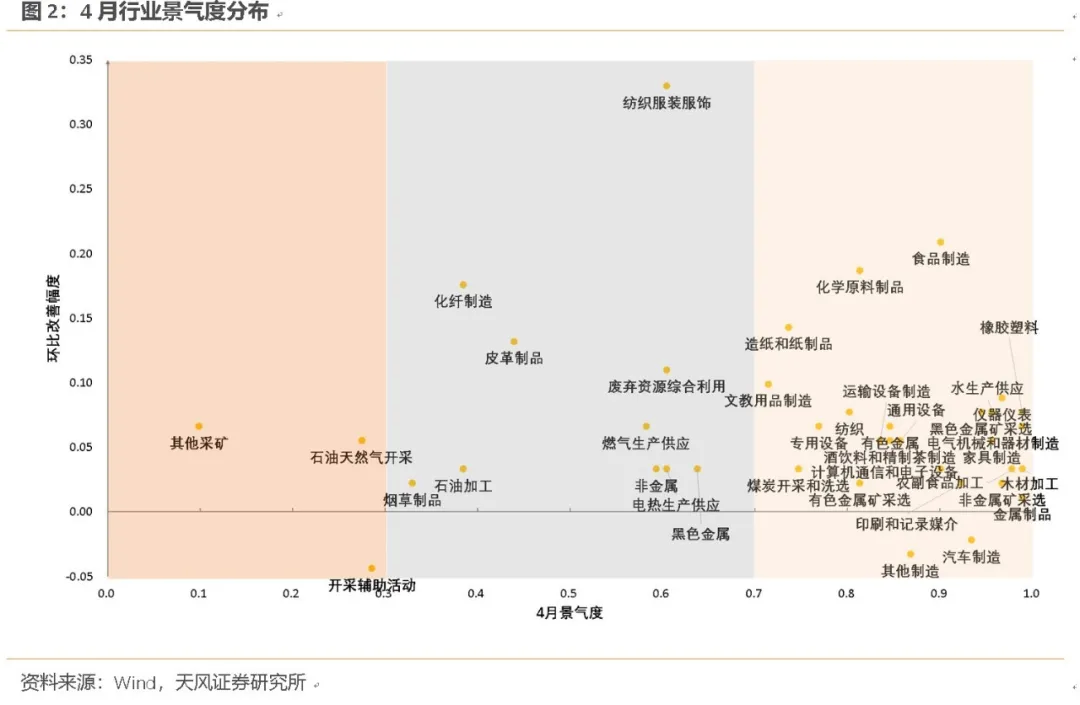

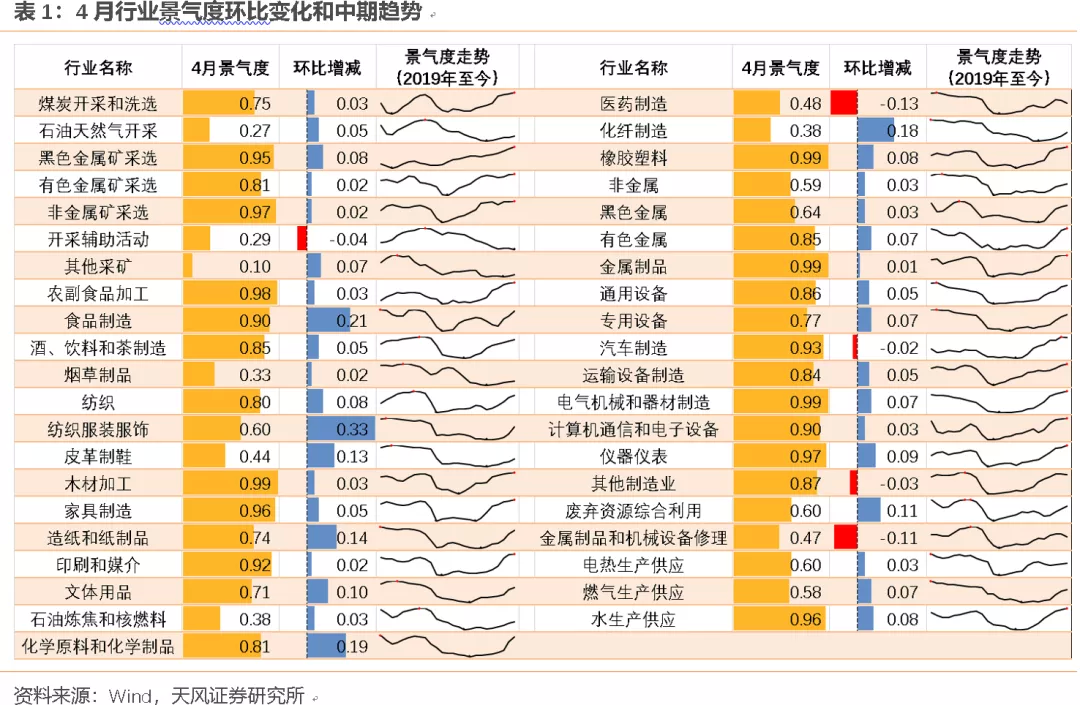

受库存回落影响,4月工业行业景气度涨跌互现。景气度环比走低的行业有医药制造、设备修理、开采辅助活动、其他制造和汽车制造;环比改善比较明显的行业既包括前期表现不佳、如今错位修复的纺织服装、化学原料、化学纤维、皮革制鞋等行业,也包括复苏较早的食品制造、造纸及纸制品。

从景气度的分布来看,4月份,63%的行业景气度已经位于0.7及以上的高水平区间,34%的行业景气度已经位于0.9及以上的绝对高位。目前位于中景气区间的行业主要包括上游的黑色金属、非金属、石油炼焦,中游的废弃资源综合利用、设备修理、化学纤维,下游的纺织服装、医药制造、皮革制鞋、烟草制品,以及公用事业类的电热生产和燃气生产。位于低景气区间的行业主要包括上游的石油天然气开采、其他采矿、开采辅助活动。

三、如何看待后续的行业景气周期?

行业景气度的错位修复仍在持续。未来可选消费类行业仍有复苏空间,但前期修复已经比较充分的汽车产业链和出口拉动型行业可能面临景气拐点。

第一,汽车产业链面临芯片短缺、成本压力和需求基本释放的三重问题,产业链相关行业的景气度或继续回落。4月汽车制造行业固定资产投资完成额同比下滑3%,去年同期增速-22.9%,低基数下的继续走低表明厂商缺少扩产意愿。5月乘用车厂商零售日均销量同比下降5.9%,整车销售表现继续走弱;半钢胎开工率环比回落13.4%至59.3%,配套组件生产也出现下滑。

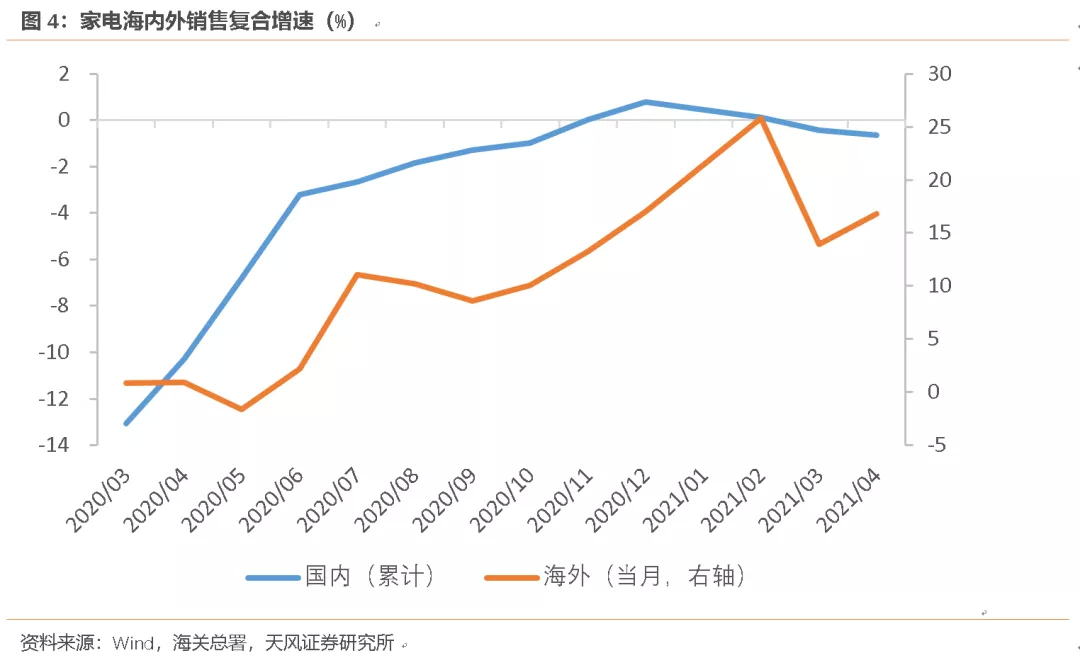

第二,电气机械的景气度已达到绝对高位(0.99),未来难见继续改善。电气机械的重要子行业电线电缆受铜价影响较大,电网订单有所缩水,5月企业开工率为81.7%,环比回落1.9%,同比回落20%。另一个子行业家电同样表现一般,年初以来海内外销售均有所放缓。Mysteel最新调研显示,大家电企业6月国内外生产订单环比5月继续下滑,但小家电企业需求较为旺盛,正积极备战“618”购物节。

第三,外需拉动比较明显的机电类行业需要关注成本上涨、运费飙升、海外生产恢复分流订单的负面影响,但金属制品行业有望受益于集装箱的旺盛需求维持景气高位。5月PMI新出口订单指数回落至荣枯线以下,但运价指数重回升势并且再创新高,中国出口集装箱运价指数CCFI环比上涨15.3%,上海出口集装箱运价指数SCFI环比上涨12.7%。在全球疫苗接种取得重大进展、海运效率明显改善之前,集装箱有望保持需求旺盛、量价齐升的高景气状态。

本文来源微信公众号“雪涛宏观笔记”,作者宋雪涛,智通财经编辑:陈秋达

扫码下载智通APP

扫码下载智通APP