用巴菲特的逻辑选电子公司

核心观点

投资宗旨:买股票就是买好生意

从做生意的角度选择好生意的公司,这是从巴菲特的选股逻辑出发,在电子行业中寻找好生意的公司。我们认为:买股票就是买好生意,只有在是好生意的前提下,讨论公司的成长性才有意义。这也是我们首创证券电子团队所有研究工作的前提假设和自我定位。

研究策略:跟踪好生意的公司,等待业绩拐点

最佳的投资标的是“好生意、高成长”。最容易排除的“差生意、微成长”。最容易进入价值陷阱的是“差生意、高成长”。表面业绩短期的高增长让投资人误以为是个好公司,实际上是短期周期的顶点。A股历史上有很多这样的公司,短期被市场追捧,结果是股价过山车。所以,正确的投资研究策略是——跟踪好生意的公司,等待业绩拐点。

生意经营:“少、高、长、多”四大方向选好生意

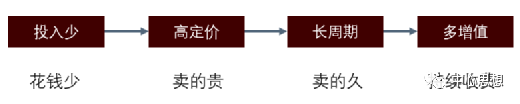

“少、高、长、多”,分别是少投入、高定价、长周期、多增值。

少投入——投入少或者越往后投入越少的生意才是一门好生意。

高定价——公司提供的服务或产品有能力卖高价格、高毛利。

长周期——一个产品或服务,能够销售的时间越长越好。

多增值——通过增值服务,可以持续的向客户收费。

少:收入增长而资本开支越来越少

从生意的角度看,利用投入产出比——“营业收入/资本开支”。该指标适用于当年投入当年就能实现产出并带来收入的传统制造业公司,例如立讯精密、歌尔股份、风华高科这样的手机产业链公司。不适合需要长期研发投入才能获得产出的半导体公司。

高:有定价权维持高毛利率

第一种情况是有技术创新、推出新产品。最典型的是台积电、苹果公司,毛利率始终远超同行。第二种情况是小市场中的高竞争壁垒的绝对垄断,其特征是:市场规模小、利润率高、垄断性强、后进入者的投入回报低,例如光刻胶、半导体EDA软件领域。

长:产品生命周期长

产品生命周期的长短,需要具体产品具体分析,产品是不是可以卖很多年。从财务指标看,一般情况下,研发费用率低,且毛利率高的公司,其产品具有生命周期长的特征,例如斯达半导体、三环集团等。

多:卖硬件到卖软件和服务

最好的电子公司商业模式是先卖硬件,再基于硬件卖软件、卖服务,硬件销售活动结束后,还能持续通过软件、服务收费,例如小米集团。

投资建议

从“少高长多”四个维度选择好生意的公司,等业绩拐点,详细见正文。

风险提示

坚守好生意的公司,有可能被疯狂的市场短期打脸,有短期业绩压力。

什么样的生意才算好生意

假设情景1:某公司A去年收入100亿元,毛利率30%,净利润率10%。今年该公司因为市场需求爆发,收入翻倍至200亿元,但是毛利率、净利润率没有变,净利润也翻倍至20亿元,估值大幅下降。

假设情景2:某公司B去年收入100亿元,毛利率30%,净利润率10%。今年该公司因为经营效率提升(原材料价格不变),导致毛利率微升至31%,净利润率12%。收入增长10%,净利润12亿元,估值略微下降。

问题:公司A和公司B哪个的内在价值提升了?哪个公司的生意变好了?

通常市场是结果导向的、喜欢情景1的A公司,而我们认为情景2的B公司的生意才真正发生了变化,这类公司才是我们追求的好公司。我们寻找的就是类似情景2(只是举例)中的公司价值有提升的公司,商业模式和生意经营都向好的公司。

商业模式不是互联网公司的专属,电子公司也能从商业模式去分析、定位。在相同的商业模式下,有不同的生意经营状况。本文是从公司生意的角度,分析电子行业公司的商业模式、生意经营的优劣。

2 商业模式:垄断性的平台型公司商业模式最好

2.1 距离用户越近,商业模式越丰富

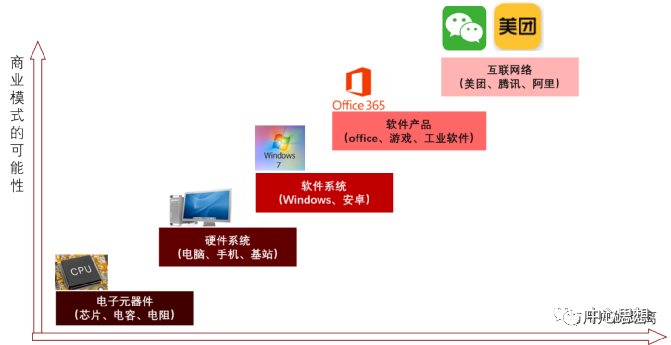

市场熟悉的是宏观角度的商业模式,例如以互联网为代表的各种创新型商业模式。因为互联网公司的产品直接面向用户,也就是离用户的距离很近。离用户越近,商业模式的可能性就越多,所以当谈到商业模式,市场最容易想到的是互联网行业。

为什么距离用户越近,商业模式越丰富?因为,生物学意义上的用户需求是非常丰富的、超预期的、隐形的、未发现的;而具体的某一个硬件软件系统,它的功能以及对某零部件、软件模块的某一项需求是确定的,很容易用参数量化。

图 1 科技公司与用户距离越近,商业模式越丰富

资料来源:首创证券

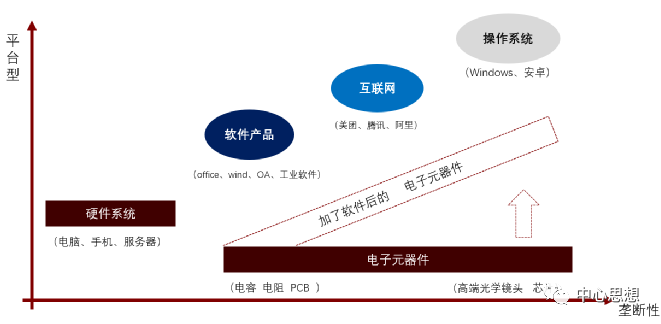

2.2 垄断性的平台型的商业模式最优

对于整体科技行业,我们从垄断性、平台性两个维度衡量,越具有平台性的垄断性公司的商业模式越好。例如Windows操作系统、手机的IOS系统、安卓系统,是绝对的垄断性的平台。

硬件公司是一次性的生意,产品销售完成后就跟客户“失联”,很少有持续性的收入。但是,随着芯片复杂度提升、芯片与软件的绑定越来越多,芯片的平台属性在逐渐提升,例如英伟达GPU平台Omniverse、寒武纪人工智能芯片的平台。

图 2 垄断性、平台型科技公司的商业模式最好

资料来源:首创证券

2.3 电子行业的商业模式都一样吗

我们认为对电子行业公司的认识,市场有误解。

误解一,市场主要是从产业链视角看,认为电子公司是零部件供应商,是2B的商业模式。其处于尴尬的中游位置,上游原材料供应商涨价,下游终端厂商压价。所以,总体上看是“没前途”的行业,既没有互联网公司多样的变现方式,也没有白酒公司涨价的消费属性。

误解二,从电子公司细分领域分类看,市场一般是按照产品种类分类,例如芯片、半导体设备、LED、PCB、面板、镜头、外壳等等,其实这样按产品分类的方式杂乱无章,没有可比性,没有深究到生意的本质。

我们认为,正确的做法是从巴菲特的逻辑去研究公司。无论该公司是被宠爱的高端白酒,还是被市场误解的2B电子公司,只要用研究生意的巴菲特理念,从投入产出比、定价权、产品生命周期等视角看电子行业的300多家公司,才会有“梦里寻他千百度,那人却在灯火阑珊处”的通透。

3 生意经营:“少高长多”四大方向选好生意

3.1 少投入、高定价、长周期、多增值

“少高长多”,分别是少投入、高定价、长周期、多增值。

少投入——做一门生意首先需要的是投入,投入少或者越往后投入越少的生意才是一门好生意。

高定价——做生意出售的服务或产品能够卖高价格、高毛利。比如巴菲特的喜诗糖果、高端酱香白酒、台积电的高端制程等。

长周期——一个产品或服务,能够销售时间越长越好。

多增值——很多产品都是一次性的生意,产品到客户手里后,就跟客户断了联系。好生意是通过增值服务,可以持续的向客户收费。

图 3 从做生意的四个角度选好公司

资料来源:Wind,首创证券

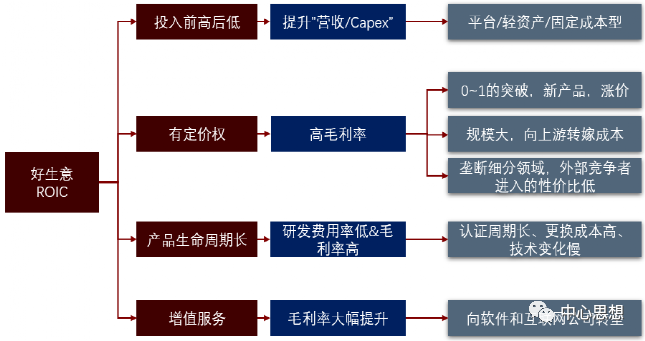

能够同时满足以上四个指标的生意绝对是好生意。实际情况中,以上四个指标不会同时出现,只要达到其中的一个或几个就是好生意。

我们可以从其中的一个或几个指标去选择好生意的公司,如果只用一个财务指标来筛选好生意,那就是ROIC。A股的科技公司大部分处于高速投入的发展初期,直接用ROIC筛选会错过好公司,所以,我们将ROIC定性地从下图中的四个维度分析。

图 4好生意的商业模式分析框架

资料来源:首创证券

3.2 收入增长而资本开支越来越少

大型互联网公司随着用户规模增长,资本开支前高后低,逐渐显现轻资产的商业模式特征,这也是美股成熟市场以及近期大陆资本市场热衷于大型互联网公司的重要原因。

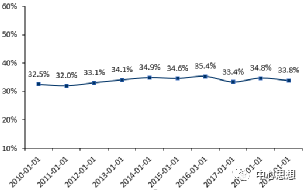

A股的电子行业一般都是重资产的生意,需要每年有大额资本开支,满足此条件的较少,可遇不可求。电子行业本身属于加工制造的中游环节,不能直接面对终端用户。上游有原材料涨价压力、下游有客户议价压力,为了维持自身的利润率,每年都要大规模的资本开支以满足客户的供应要求,行业属性决定了该指标不可能持续提升。

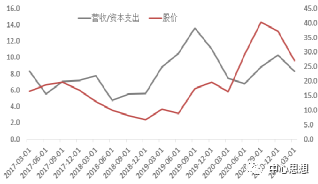

图 5电子行业VS白酒

资料来源:Wind,首创证券

长期看,电子公司的生意虽然没有互联网、白酒公司那么有持续性,但是短期也有很好的爆发性。从财务指标看,只要公司的“营业收入/资本开支”有提升,就说明在中短期内,该公司的生意在变好。

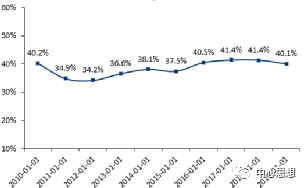

一般情况下,市场对电子公司的毛利率重视程度很高,认为毛利率越高的公司越好,毛利率长期维持中低位不变的公司没前途。

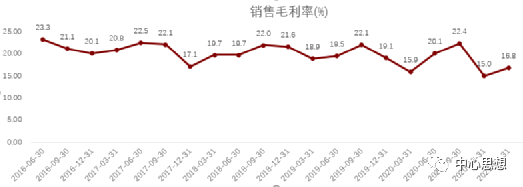

以立讯精密为例,过去5年毛利率维持21%左右,还略微有下降趋势。要是仅仅从毛利率看,我们肯定会错过大牛股立讯精密。

图 6立讯精密季度毛利率

资料来源:Wind,首创证券

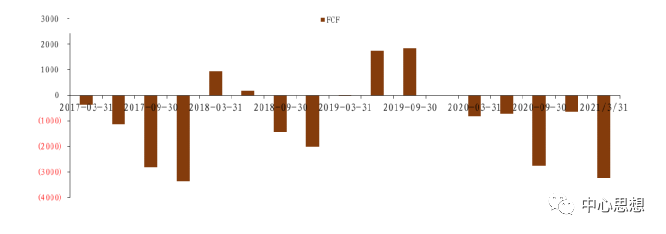

从自由现金流看也不尽人意,过去5年时间里,自由现金流在大部分季度都是负的。原因正如我们前文提到的:

一是A股电子公司处于发展初期,投入大,从传统财务指标看不可能有好表现。

二是行业属性决定的,A股电子公司受益于手机产业链在中国大陆的转移,受制于智能手机厂商的创新进度和要求,必须紧跟大客户手机厂商的创新要求,每年做大额资本开支,以维持微弱的创新。

图 7立讯精密自由现金流(百万元)

资料来源:Wind,首创证券

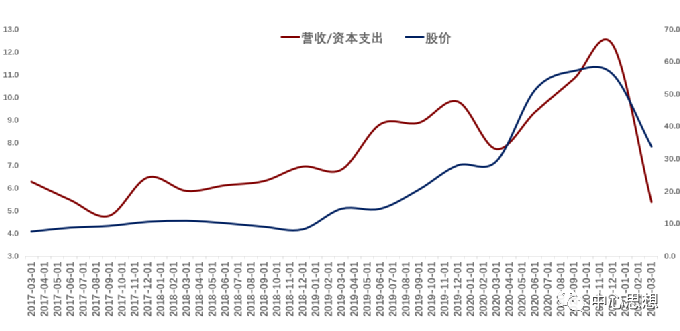

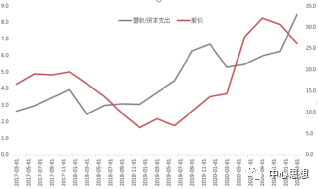

那么,什么指标让我们能够选中大牛股立讯精密?

那就是从生意的角度,利用投入产出比——“营业收入/资本开支”。

立讯精密能够证明我们的观点,下图立讯精密的“营收/资本开支”与股价相关性很高。前文的论述,下图的案例,已经证明我们从巴菲特研究生意的角度选择好股票的正确性——投入越来越少,产出越来越多。

图 8立讯精密“营收/资本开支”与股价相关性很高

资料来源:Wind,首创证券

“营收/资本开支”提升,有可能是公司产品大幅涨价。例如过去销售单价10元,现在销售单价1000元的产品,也有可能导致“营收/资本开支”大幅提升。

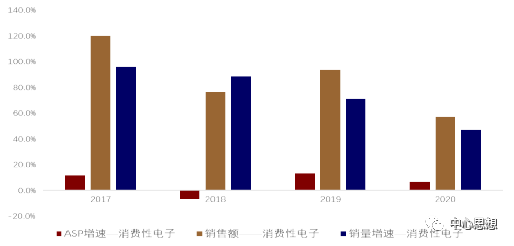

以收入占比88.3%的消费电子为例,过去几年的收入增长主要靠出货量的增长驱动,ASP的驱动对公司收入贡献很小。

所以,对于立讯精密,“营收/资本开支”的提升排除了产品大幅涨价的因素。

图 9立讯精密消费电子收入主要靠出货量驱动

资料来源:Wind,首创证券

对于立讯精密“营收/资本开支”提升的真实原因是公司运营效率的提升,这也是市场所谓的“平台”,该公司具有平台属性。

此平台和互联网行业的平台有区别,这里的平台是指该公司管理能力、运营能力较强,能将一家经营不好的公司收购后,提升其运营效率。

图 10立讯精密主要收并购事件

资料来源:Wind,首创证券

立讯精密的发展历史,是一段并购历史。业务从最初的连接器,扩展到现在的模组、智能终端组装。这些转变给市场的感觉是立讯精密做什么成什么,但其中的原因则是公司的管理层优秀、公司经营效率高,能把一副“烂牌”打好。

这种内部经营能力,是推动“营业收入/资本开支”提升的关键。而能证明公司运营效率提升最直接的指标则是资产周转率的提升。

图 11立讯精密消资产周转率提升

资料来源:Wind,首创证券

而资产周转率提升的原因是——公司对上下游议价能力提升、内部运营能力提升。具体表现在:

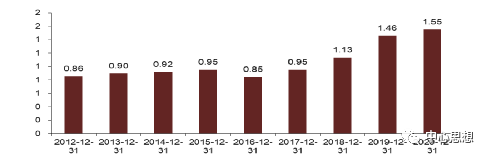

一是存货周转率提升。

二是应收账款周转天数下降,应付账款周转天数提升。

三是最终反应的营业周期变短。

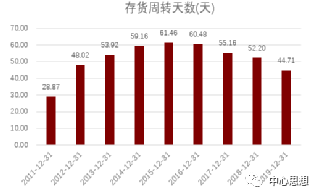

图 12 立讯精密存货周转天数下降

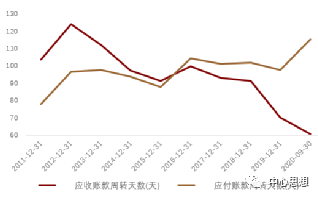

图 13 立讯精密账款周转周期向好

资料来源:Wind,首创证券

资料来源:Wind,首创证券

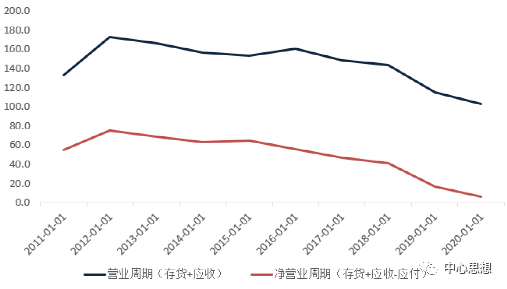

存货周转天数下降、应收账款周转天数下降、应付账款周转天数上升,最终导致公司营业周期变短,体现了公司经营效率的提升。

图 14立讯精密营业周期变短

资料来源:Wind,首创证券

以上就是我们以“营业收入/资本开支”为出发点,寻找好生意的背后逻辑。当然,仅以“营业收入/资本开支”为单一指标寻找好公司并不完美,还需要辅助其他的基本面研究。但是,在A股电子行业的现阶段,用“营业收入/资本开支”还是相对有效的。

需要说明的是,该指标适用于当年投入当年就能实现产出并带来收入的传统制造业公司,例如立讯精密、歌尔股份、风华高科这样的手机产业链公司,不适合需要长期研发投入才能获得产出的半导体公司。

图 15 歌尔股份“营收/资本开支”VS股价

图 16 蓝思科技“营收/资本开支”VS股价

资料来源:Wind,首创证券

资料来源:Wind,首创证券

3.3 有定价权维持高毛利率

第一种情况是有技术创新、能够推出新产品。最典型的是台积电、苹果公司,毛利率始终远超同行。

图 17台积电毛利率远高于同行

资料来源:wind,首创证券

因为台积电每年都有新制程开发并贡献收入,由于新制程是全球领先,具有独家定价权,能够维持整体较高毛利率。

图 18台积电新工艺制程收入占比提升

资料来源:AnandTech,首创证券

一个公司维持高毛利率有两个条件,一是行业技术升级路径长,总是有新技术和新产品推出;二是该公司是细分领域的龙头。

除了台积电,还有光学镜头、模组领域的舜宇光学。舜宇光学的摄像模组从单摄、双摄、三摄到潜望式模组都是国内首创的。

第二种情况是高技术壁垒的绝对垄断。

有很多技术领域每年的创新和新产品推出较少,因为历史发展机遇形成了寡头垄断,外部竞争者进入的壁垒很高、性价比很低,因此维持了高毛利率。此类领域有以下特征:

市场规模小

利润率高

垄断性强

技术壁垒高

后进入者的投入回报低

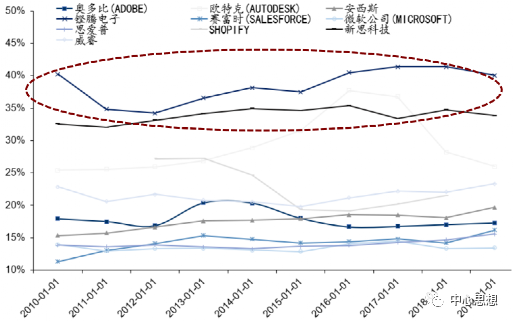

例如半导体光刻胶全球市场20亿美元左右EDA软件100亿美元左右,被SNPA、CDNS垄断。

摩尔定律迫使研发投入高:

从EDA行业龙头发展历程看,EDA行业是厚积薄发的生意,需要很长的前期积累。Synopsys和Cadence两大巨头为了维持行业地位、紧跟技术发展,他们的研发费用分别高达35%、40%+。

如果有新进入者首先需要经历无收入的巨额投入和有收入的亏损阶段。从企业经营的角度看,外部竞争者没有追求经济效益的动力新进EDA行业,除非不能使用现有EDA厂商的产品,而不得不自己开发一套EDA软件。

高研发投入的原因是:由于EDA软件与工艺绑定,半导体在摩尔定律的驱动下,工艺更新一次EDA就要跟着更新,EDA厂商就需要再次进行研发投入。

图 19 Synopsys研发占比高达35%

图 20 cadence研发占比维持在40%

资料来源:Wind,首创证券

资料来源:Wind,首创证券

从财务数据也能体现出来。与美股典型的软件公司研发投入比较,Cadence和Synopsys的研发投入比例大幅高于其它公司。

图 21 EDA三巨头并购次数

资料来源:wind,首创证券

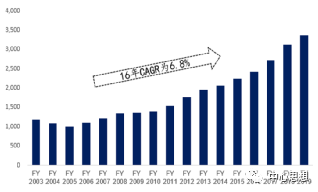

Synopsys的CAGR为6.8%,成立33年,2019年收入33.6亿美元。

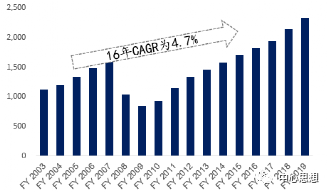

Cadence的CAGR为4.7%,成立31年,2019年收入23.4亿美元。

相当于一年增加1亿美元收入。

图 22 Synopsys复合增速只有6.8%

图 23 Cadence复合增速只有4.7%

资料来源:Wind,首创证券

资料来源:Wind,首创证券

行业增速低难保内生高增长:

Synopsys在1986年成立,至今有33年的历史,才取得33.6亿美元的收入(2019年)。2003~2019年收入的年复合增速只有6.8%,略高于过去20年全球半导体销售复合增速(5%)。

Cadence在1988年成立,至今有31年的历史,才取得23.4亿美元的收入(2019年)。2003~2019年收入的年复合增速只有4.7%,略低于过去20年全球半导体销售复合增速(5%)。

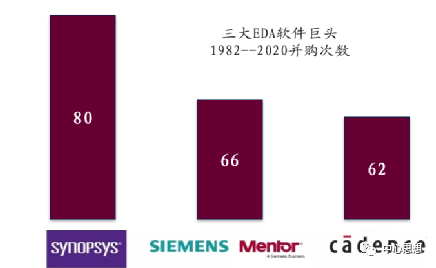

EDA软件的历史,是一段并购史。EDA软件分类很复杂,涉及到90多种不同技术。按照美国《半导体工程》杂志的清单列举中,EDA软件一共有900多家小公司。任何一家公司很难把这么多的技术都通吃,而只有通吃才能做成平台型公司,所以,并购成为了行业共识。

根据南山工业书院的统计,在美国EDA公司的并购历史上,仅仅由Top3的三家巨头直接参与的并购就达到了惊人的200次。每家企业的并购数量平均达到70次。如果考虑许多并购公司在此之前也是吃东吃西,总并购次数大约在300次左右。

图 24 EDA三巨头并购次数

资料来源:南山工业书院,首创证券

3.4 产品的生命周期长

产品生命周期长有利于公司形成品牌、降低研发费用。最具有说服力的是白酒、可乐,配方长期不变,一款产品可以卖很多年。

从行业比较看,电子行业的产品生命周期比白酒、医药、大宗商品的生命周期短很多。电子行业更新变化快,长生命周期的产品可遇不可求。

从电子行业内部看,A股电子公司的产品生命周期还是有很多不同的。

从终端应用领域看,汽车电子>消费电子。

从半导体产品种类看,功率器件>模拟芯片>数字芯片。

产品生命周期长的公司,财务指标特征是——研发费用率低。逻辑上的解释是——因为一款产品可以卖很多年,不需要每年大量的研发投入,所以研发费用率低。

对于电子行业公司来说,仅仅研发费用率低也不行,还需要用高毛利率,排除一些竞争壁垒低的、技术含量不高的领域。

所以,从产品生命周期的角度选公司办法是:

一是具体产品具体判断,是不是可以卖很多年。

二是从财务指标看,研发费用率低,同时毛利率高。

例如三环集团的陶瓷类电子元件及其基础材料每年的技术创新较少,相同的原材料可以以很小的创新和成本,为各种款式的手机提供产品。

斯达半导体的汽车IGBT模块,每年的大创新较少,一旦在汽车上使用,就需要保持多年的供货量,一个产品可以吃多年。

图 25三环集团、斯达半导公司的产品生命周期长

资料来源:各公司官网,首创证券

需要说明的是我们是用此财务组合指标,辅助选产品生命周期长的公司。这是我们从巴菲特选好生意的角度去衡量一家公司的生意优劣,不能仅仅从此一项指标选择未来的业绩成长股、股价大涨股。

在此,我们是研究生意的,不是预测市场的。

A股中,“研发费用率低&毛利率高”指标最好的就是贵州茅台,贵州茅台的研发费用率只有0.3%,而毛利率高达91%。

用“研发费用率低&毛利率高”的指标筛选好生意模式的电子公司如下图表:

图 26电子行业毛利率大于30%,且研发费用率低于15%的公司

资料来源:wind,首创证券

3.5 卖硬件到卖软件和服务

最好的电子公司商业模式是基于硬件卖软件卖服务,硬件销售活动结束后,还能持续通过软件、服务收费。

苹果是卖硬件到卖软件的最佳案例,业务定位的转身,资本市场给的估值也从传统硬件公司向软件公司靠拢。

首先,从业绩增长看,苹果并不是一家高成长公司。

其次,从估值看,苹果公司的市值提升,主要靠估值拉升,业绩贡献很小。

苹果公司过去9年的收入和净利润增速都是波动向下,要是只看增速指标,是不会把苹果公司归为高成长科技公司的。

图 27苹果公司收入及增速

图 28苹果公司净利润及增速

资料来源:Wind,首创证券

资料来源:Wind,首创证券

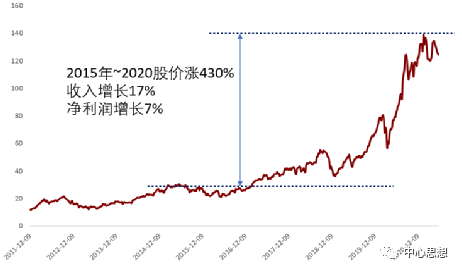

苹果公司的业绩增长远低于股价大幅增长。过去5年,2015~2020年苹果公司股价涨了43-%,而收入只增长17%,净利润只增长7%。

图 29苹果公司股价走势图

资料来源:wind,首创证券

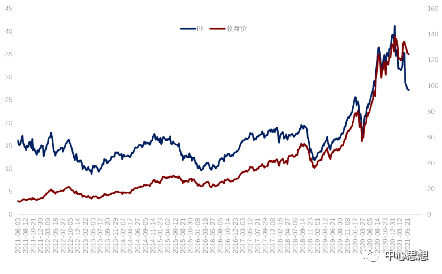

苹果公司过去5年里,股价的涨幅与业绩增幅严重背离,股价的涨幅主要靠估值提升,估值提升主要靠收入占比提升,让苹果的定位从卖硬件的公司向软件服务公司转型。

图 30苹果公司股价主要靠PE提升驱动

资料来源:wind,首创证券

为转型服务型公司降价卖手机

2019年之前,苹果(AAPL.US)依靠手机带动收入增长。具体措施有:

一是在2014年改变“一年一机”的传统,发布“一年双机”(iPhone 6 、iPhone 6 Plus)的策略来带动收入增长。二是在2017年通过提价来带动收入增长,2017年的iPhone 8基础款售价提升到699美元,之前的都是649美元。

进入2019年,全球智能手机出货量同比下降1%,智能手机的渗透率已经饱和。进入存量竞争时代的智能手机,涨价和“一年多机”的策略已经失效。

2019年,苹果新发布的iPhone 11售价首次低于上一年的新款手机,基础款只有699美元,但是2018年的iPhone XR基础款售价为749美元。而2020年4月发布的iPhone SE 售价只有399美元。

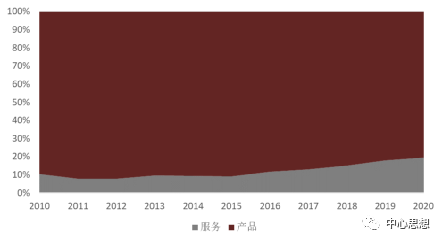

2015Q1手机收入占比69.4%,服务收入只有10.1%。到2020年手机收入占比只有50.19%,而服务收入占比提升到20%,服务占毛利的比例提升至39%。随着手机、IOT(苹果的其它硬件产品)的存量越来越多,会给苹果带来更多的服务收入。

图 31苹果公司的手机收入占比下降,服务收入占比提升

资料来源:wind,首创证券

转型服务后,盈利能力提升带动估值提升:

市场对苹果从卖硬件到转型为服务公司,用股价和市盈率做了很好的反应。2019年之前,苹果公司的PE在15倍左右,2019年初下降到12倍,之后逐渐提升估值,到2021年6月2日PE上升到了27.2倍。

2019年一季度苹果3次降价销售iPhone,看上去苹果是穷途末路逼不得已降价销售,如果对苹果的认识依旧停留在卖手机的手机公司,那么肯定会错过2019年以来的大涨,当然也不会理解巴菲特买苹果的逻辑。

2019年之后的苹果逻辑是:扩大IOS生态系统的覆盖范围,从而增加高毛利率的服务收入。

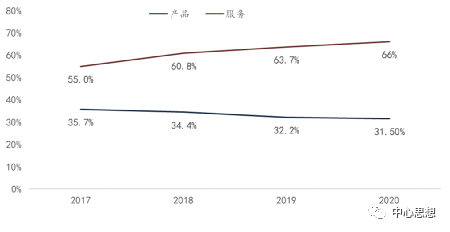

图 32苹果公司服务毛利率远大于产品毛利率

资料来源:wind,首创证券

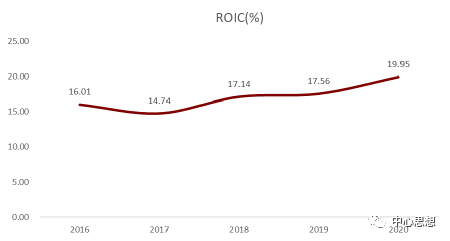

从2017年开始,苹果服务占比提升后,苹果的ROIC提升。

图 33苹果公司股价主要靠估值推动

资料来源:wind,首创证券

小米集团:心向苹果

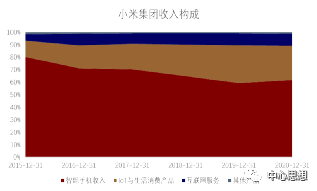

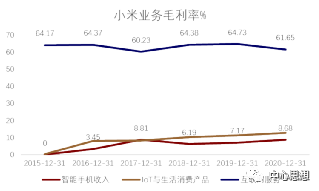

小米集团生意模式跟苹果相似,虽然没有苹果强大的处理器和操作系统,但是从生意经营的角度看,两家公司是一样的。

图 34小米集团收入构成

图 35小米集团毛利率

资料来源:Wind,首创证券

资料来源:Wind,首创证券

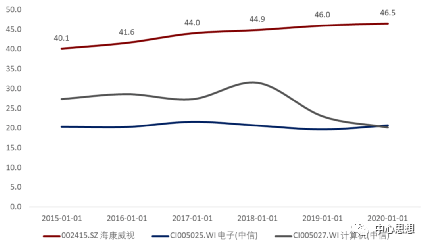

海康威视:越来越软件化

海康威视早已不是传统的硬件公司,无论是从公司的定位还是从财务数据的表现,已经朝着软件公司转型。

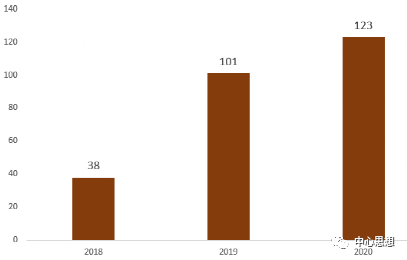

一是海康威视年报出现“软件”的次数越来越多,2018年出现38次,2019年出现101次,2020年出现123次。

图 36海康威视年报出现“软件”次数越来越多

资料来源:海康威视年报,首创证券

二是毛利率逐年提升。反应到财报数据,海康威视的毛利率越来越高,2020年毛利率达到46.5%,已经远超过电子行业、计算机行业整体毛利率。

图 37海康威视毛利率远超电子与计算机行业毛利率(%)

资料来源:wind,首创证券

4 先选好生意,再看成长性

以上是我们从做生意的角度选择好生意的公司,这是从巴菲特的选股逻辑出发,在电子行业中寻找好公司,是把巴菲特的生意观念应用到A股电子公司选股中,而不是选择巴菲特能够看上的A股电子公司。

我们认为,只有在是好生意的前提下,我们讨论公司的成长性才有意义。这也是我们首创证券电子团队所有研究工作的前提假设和自我定位。

图 38好生意是首选,其次再考虑成长性

资料来源:wind,首创证券

注明:“差生意“是相对好生意而言,不是字面意思的差。

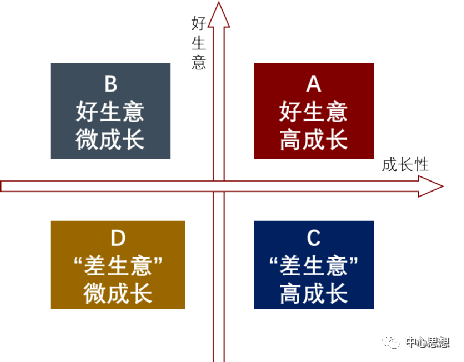

A股中的公司有四种:好生意、高成长;好生意、低成长;差生意、高成长;差生意、低成长。

先选好生意,再考虑成长性。就算好生意的公司未来增长空间有限,也不至于被深套多年。上图中4种组合中,最好的当然是A——好生意、高成长。最容易排除的是D——“差生意”、微成长。最容易进入价值陷阱的是C——“差生意”、高成长。表面业绩高增长让投资人误以为这是个好公司,实际上是短期周期的顶点。A股历史上有很多这样的公司,短期被市场追捧,结果是股价过山车。

所以,一定要先选择好生意,再考虑成长性。正确的投资研究策略是——跟踪好生意的公司,等待业绩拐点。

5 投资建议

按照上述论述,我们推荐关注:

第一类,由于电子行业的制造业属性,收入增长而资本开支越来越少的公司需要动态跟踪,“营业收入/资本开支”指标不会一直表现很佳,例如立讯精密、歌尔股份、风华高科。

第二类,有定价权且维持高毛利率的公司,例如台积电(TSM.US)、英伟达(NVDA.US)、德州仪器(TXN.US)、Synopsys(SNPS.US)和Cadence等。此类公司在A股中很少见,但也可以按照毛利率排名选择投资人认为高毛利率的公司。

第三类,产品生命周期长,研发费用率低&毛利率高的公司,例如斯达半导体、兆易创新、三环集团等,更多的公司见上文图表26中的公司列表。

第四类,海康威视、小米集团-W(01810),以及未来能够有自己生态的人工智能芯片公司,类似英伟达。

6 风险提示

坚守“先选好生意,再看成长性”,有可能错过一些短期被市场疯狂炒作的高成长的“差生意”公司。

坚守“先选好生意,再看成长性”,有可能短期被市场“教育”、冷落,有短期业绩排名的压力。

本文选编自“中心思想”,作者:何立中;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP