东吴证券:美股和美债利率的正相关性将明显削弱

2021年以来美股和美债利率一度出现了较为明显的负相关性,为金融危机以来的首次(图1)。虽然近期随着美债利率的回落,两者的相关系数又重新回到正区间,但依然在零附近徘徊。我们认为这一信号值得关注,如果美股和美债利率不再具有显著的正相关性,即美债失去了对冲美股下跌的功能,那么股债60/40组合的平衡投资策略也将失效。

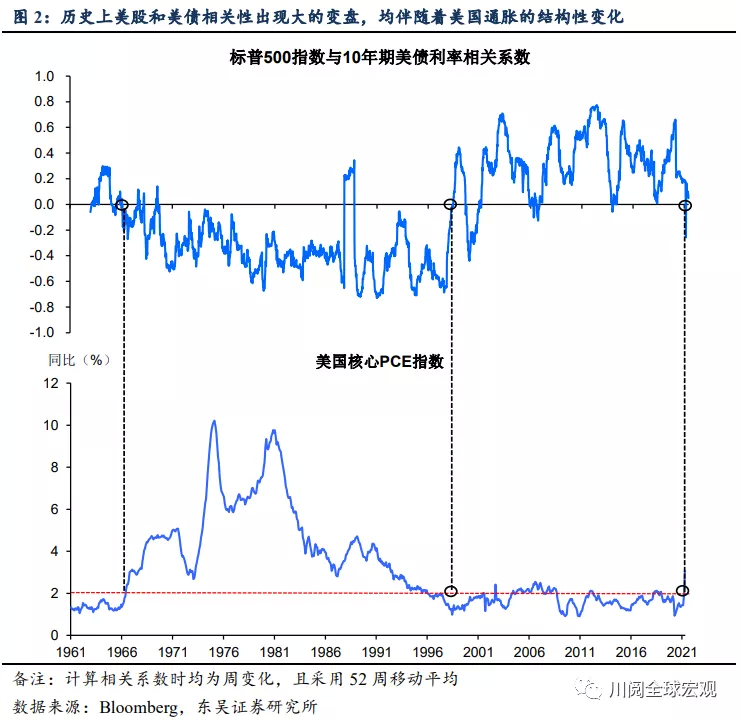

美股和美债利率的相关性是否正出现系统性的变盘?我们不妨从历史中找寻线索,图2表明,半个世纪以来,美股和美债利率的相关性一共只出现过两次系统性的变盘,且均伴随着美国通胀的结构性变化:

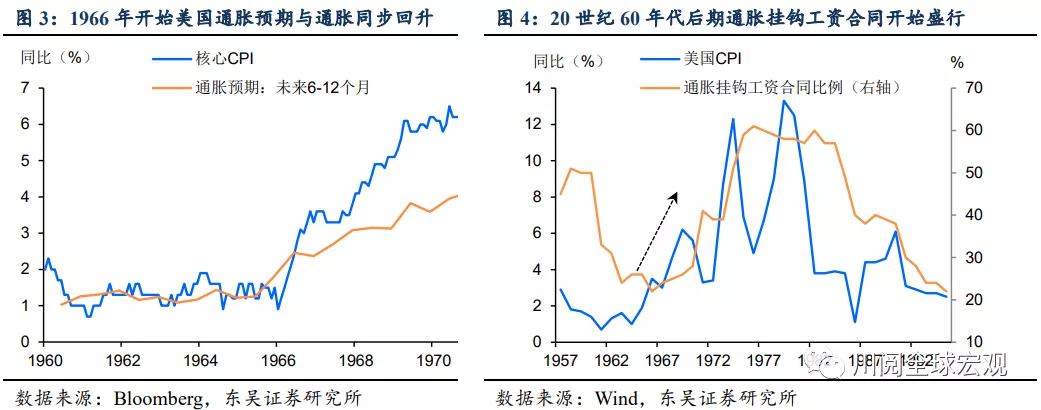

第一次是1966年。我们此前的报告专门研究了这段时间的情况,在1966年之前,美国核心通胀一直低位运行在1%-2%的区间,美股和美债利率也保持着正相关性。然而,从1966年开始,美国核心通胀持续攀升,通胀预期随之失控(图3),其背后的一个重要原因是通胀挂钩工资合同盛行后工资-物价螺旋式的上涨(图4)。从那之后的30年内,美股和美债利率一直呈现出负相关性。

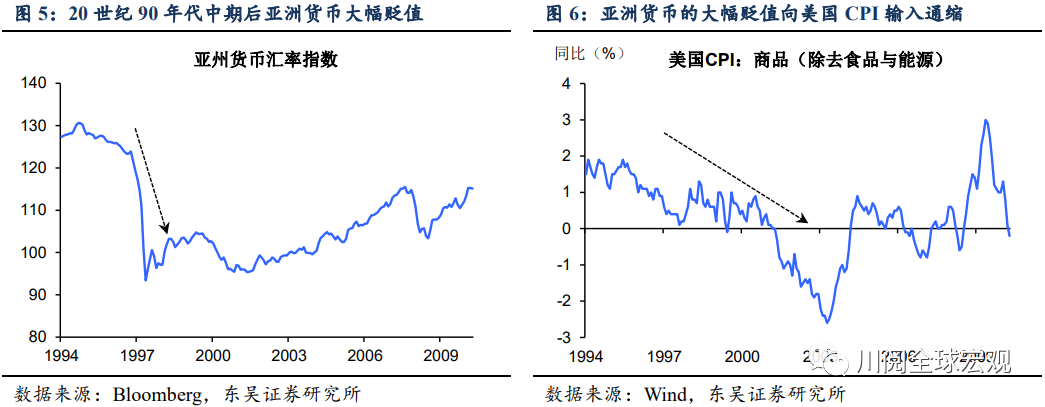

第二次是1997年。美国核心通胀自1966年来首次回到2%以下,并在此之后大部分的时间内运行在这一水平之下,美国和美债利率的相关性也由负转正,除了个别时期(如互联网泡沫破灭和次贷危机)。我们发现这一结构性转变的背后是亚洲金融危机爆发后亚洲货币的大幅贬值(图5)。鉴于这些亚洲国家是美国进口的主要来源国,其货币的贬值对美国无疑是输入性通缩,而这种输入性通缩向美国国内的传导,则是CPI中核心商品(商品中去除食品和能源)通胀的持续回落(图6)。

以史为鉴,不难看出美国核心通胀是否持续站上2%,是美股和美债相关性出现系统性变盘的一个关键信号。事实上,今年以来美股和美债利率相关性的由正转负,也正是伴随着美国核心通胀重回2%以上,似乎有上述20世纪60年代的影子。因此,当前的核心问题,是判断当前美国核心通胀的回升是否具有持续性?

我们认为这种持续性主要取决于如下3个因素:

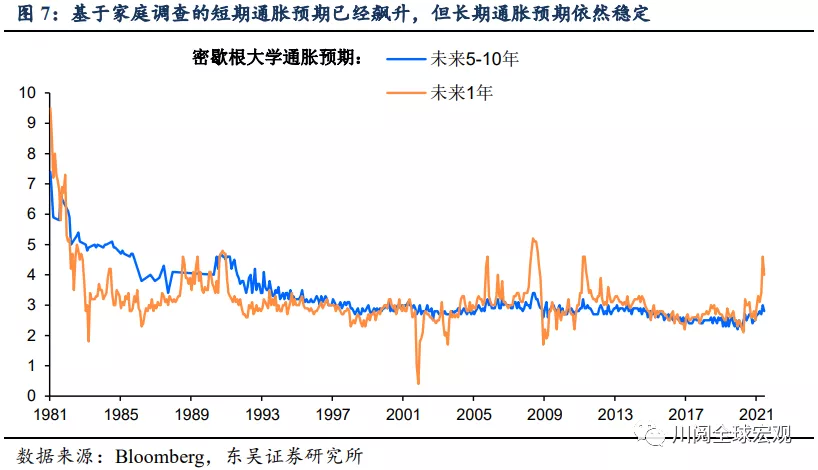

一是通胀预期是否持续回升。我们在此前的报告曾指出,今年以来美联储所青睐的通胀预期指标虽然明显回升,但并未出现失控的状态。从最新的公布的密歇根大学的调查来看,美国家庭的短期通胀预期已经飙升,但长期通胀预期相对稳定,值得关注的是,这两个指标在6月均较5月有所回落(图7)。

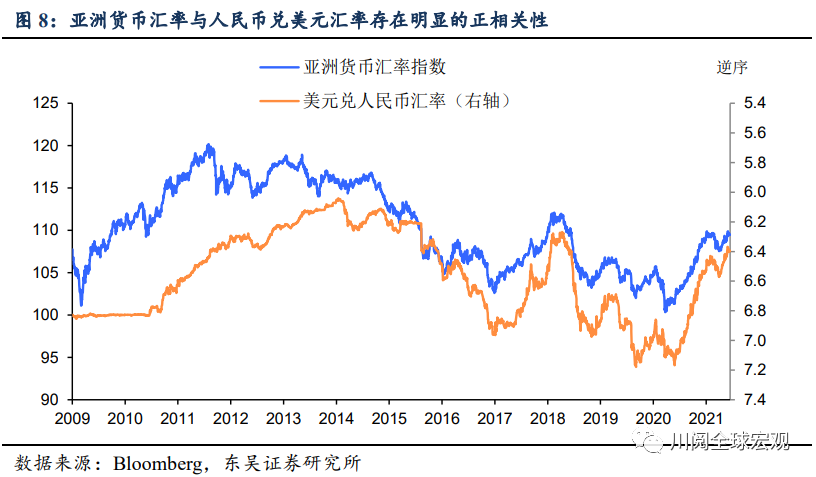

二是美元是否会持续贬值,尤其是对亚洲国家的货币。从今年以来的情况来看,美元指数虽然有所贬值,但整体上依然是区间震荡,并未形成持续的贬值趋势。而从美元对亚洲货币的汇率来看,我们发现主要亚洲国家对美元的汇率与人民币汇率存在明显的正相关性(图8),因此,如果人民币存在升值前景,则未来美国存在着一定的输入性通胀压力。

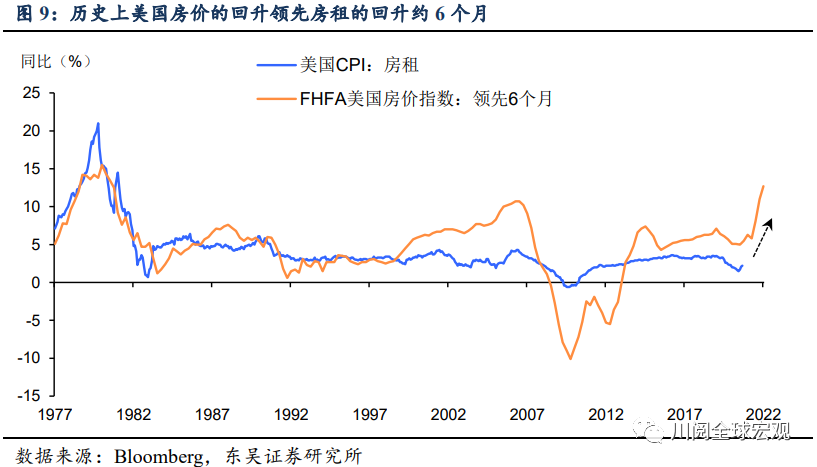

三是房租是否持续上涨。当前美联储之所以视通胀的飙升为暂时性的,主要是因为4月以来诸如二手车价格等上涨并不具有持续性。然而,作为核心通胀中占据最主要权重的房租,其在走势上往往滞后于房价的回升约6个月(图9),由于这轮美国房价正处于持续回升中,因此未来房租的回升无疑是确定性的。

综上所述,正如我们此前的报告所言,未来美国核心通胀虽然不太可能重现20世纪60年代的情景,但其中枢很可能持续站上2%,因此近期美股和美债利率相关性的转负并非偶然,我们预计未来一年,美股和美债利率的正相关性将明显削弱,传统的股债配置策略也将受到挑战。

风险提示:美联储过快收紧货币政策,美国财政刺激效应过早消退。

本文选编自“川阅全球宏观”,作者:陶川 、邵翔;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP