通胀暴涨流动性泛滥 美联储为何边QE又边收水?

纽约联储今天公布的最新调查显示,5月美国民众对未来一年的通胀预期中值,已经从上个月的3.4%暴涨至4%,创下了自有记录以来的新高。(2013年首次开始使用该调查)

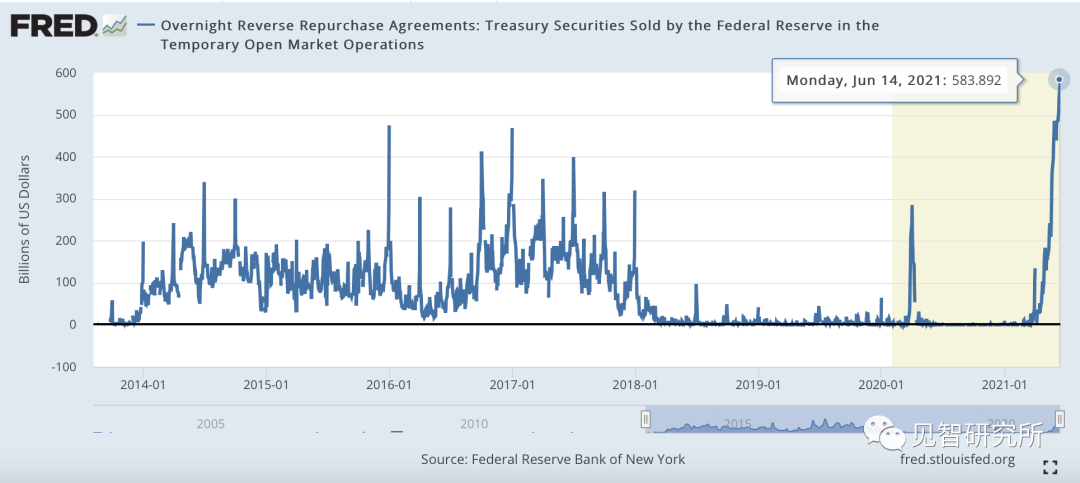

同时,市场的流动性继续泛滥——周一美联储的隔夜逆回购(RRP:Reverse RePurchase)高达5839亿美元,再创历史新高。

图:RRP再创历史新高

有人会觉得奇怪:美联储一边通过QE向市场注水,另一方面又通过RRP从市场上收水,这到底是在干什么?

RRP是2013年9月美联储开始使用的新工具,当时也是市场流动性泛滥,紧接着大约3个月后,美联储就开始Taper。

那这一次流动性泛滥,RRP再次被大规模使用,是Taper的前奏么?

引子

纽约联储今天公布的最新调查显示,5月美国民众对未来一年的通胀预期中值,已经从上个月的3.4%暴涨至4%,创下了自有记录以来的新高。(2013年首次开始使用该调查)

同时,市场的流动性继续泛滥——周一美联储的隔夜逆回购(RRP:Reverse RePurchase)高达5839亿美元,再创历史新高。

图:RRP再创历史新高

有人会觉得奇怪:美联储一边通过QE向市场注水,另一方面又通过RRP从市场上收水,这到底是在干什么?

RRP是2013年9月美联储开始使用的新工具,当时也是市场流动性泛滥,紧接着大约3个月后,美联储就开始Taper。

那这一次流动性泛滥,RRP再次被大规模使用,是Taper的前奏么?

本次流动性泛滥的来源

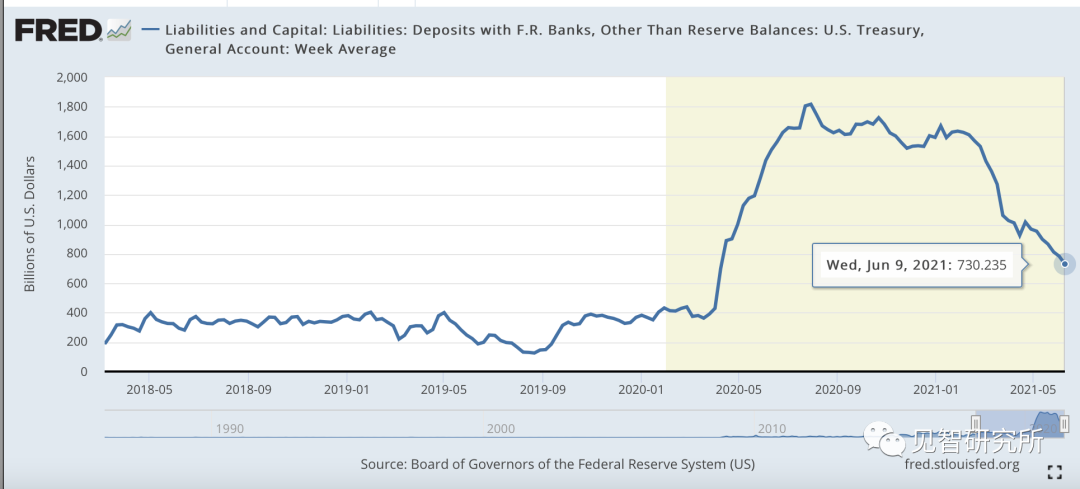

本次市场流动性泛滥的来源有两个:一个是每个月1200亿美元的QE;另一个是美国财政部在美联储账户余额的快速下降。其中第二个原因所占比重更大。

图:美国财政部在美联储的账户余额快速下降:从最高1.8万亿美元快速下降了1万多亿

为什么会出现这种现象?

主要是因为美国财政部目前的债务存量,已经触及现在的债务上限。现在的债务上限是“宽限”至7月31日。

我们都知道美国债务上限的“德行”,不到最后一天、不闹到政府关门,是不太容易再次提高的。所以,美国财政部目前只能等7月31日或之后达成新的债务上限,然后才能继续发债;在此之前,财政刺激还要继续,还有1500万美国人在家里“嗷嗷待哺”,还有各种疫情财政支持需要钱,这时候只能用之前发债“存下来”的现金。

之前的1.8万亿美元是存在美联储账上的,实际上不能算进入经济体。现在通过财政政策“花钱”,上万亿的美元就被注入了经济体。

这些钱再加上QE注入的流动性,造成美国经济体内“钱太多”的现象。

美联储的“良苦用心”

美联储一边通过QE向市场注水,另一方面又通过RRP从市场上收水,这到底是在干什么?

我们需要抛开纯技术的讨论,来看“目的”。

QE是相对长期的工具,RRP是相对短期的工具。在流动性泛滥时使用RRP而不是直接缩减QE,表明美联储认为流动性泛滥是“暂时”的。这部分流动性在短中期,还会回到市场中去。

问题是哪些情况会促使现在趴在美联储账上“没处去”的近6000亿美元再次被需要呢?

目前主要是顾及两大方面。

第一,美国财政政策的路径注定了今年7月31日债务上限再次被提高后,美国财政部还需要发行更多的美债,这需要更多的流动性支持。尽管拜登说我的财政刺激计划,会由更多税收来支付,但他说的是以10年的总跨度算总账的结果,初期肯定是需要净发债来为所谓的基建项目融资的。

第二,美股市场在不断创出新高之际,也正在变得越来越脆弱。这种脆弱性部分体现在传统美债收益率缓冲机制的消失。传统上来讲,美股涨美债收益率涨、美股跌美债收益率跌,这种关系可以让美债收益率对美股的下跌起到缓冲作用;但是现在这个关系反过来了——美股涨,美债收益率在跌,那美股跌的时候,美债收益率很可能因为流动性问题反而出现上涨,继而加剧美股跌幅,甚至造成股灾。

而有大量隔夜流动性随时“待命”意味着,即便出现美股意外下跌的情况,也可以短期迅速止住跌势;有这么大的流动性垫子摆在那里,市场反而“有恃无恐”,可以安心上涨,波动性反而变得异常低。

这就像是美联储在2008年之后,为美国银行业创造了大量超额储备金,让银行业危机再难发生一样;大量的RRP在很大程度上也起到了市场稳定器的作用。

但话又说回来,这种稳定器也非常有利于美联储宣布Taper,以保证市场随后发生的Tantrum不会造成麻烦。

本文编选自微信公众号“见智研究所”,作者:见智研究君;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP