敏华控股(01999):国内市场勾勒”牛股“气质

看过《老友记》的朋友对 Joey 和 Chandler 使用 Lay-z-boy 的沙发肯定还有一定影响吧?当两个男主角在家里首次坐上这款功能性沙发时,由于过于舒服,曾几天几夜不愿起身离开。

功能性沙发相对于普通沙发来说,增加了调整姿势和变换形体的功能,个别多功能沙发还具备储藏、助理、按摩保健等多种附加功能,实用性更强。

随着我国经济水平的提升,消费不断升级,品质家居成为消费热点,功能沙发凭借高舒适性、多功能性逐步受到市场青睐。

与海豚君之前研究的定制家居领域一样,功能性沙发等家居产品也属于成品家具,是软体家具的一部分。而在国内,最早从事这种舒适、可调整角度的功能性沙发的企业之一,便是敏华控股(01999)。

我国沙发制造业最早开始于 OEM 代工模式,早期敏华控股根据客户的需求生产产品,做的东西非常多元,但这并不是好的商业模式,作为 OEM 代工厂,拼的就是谁的成本低,最后利润不断被挤压,企业无利可图。

敏华创始人黄敏利及时认识到了这一点,带领团队谋求转型,打造自主品牌,目前敏华旗下拥有 “芝华仕”、“宜居布艺”、“尼科莱蒂 NICOLETTI”、“伯爵·美家 HMI” 等自主品牌,最知名的是 “芝华仕” 沙发,被广泛应用在高铁、机场、游艇、影院等领域。

敏华公司是当前国内功能性沙发的绝对龙头,近一年来股价就如打了鸡血,不断创出新高,过去一年飙升了近 2.5 倍,市值也一度突破了 800 亿港元。

但如果把时间再回溯至 2017 年 6 月,敏华也曾被浑水做空叠加 18 年贸易战,股价也跌到 2.6 港元,时隔整整四年,公司已然价值回归,海豚君接下来从三个角度探究敏华的成功之道:

·敏华制造业向消费品企业转型中,成本优势如何体现?

·贸易战后、疫情期间,敏华渗透率提升的逻辑是什么?

·敏华当前的估值处于什么区间?

一、从代工制造业转型消费品公司成本控制游刃有余

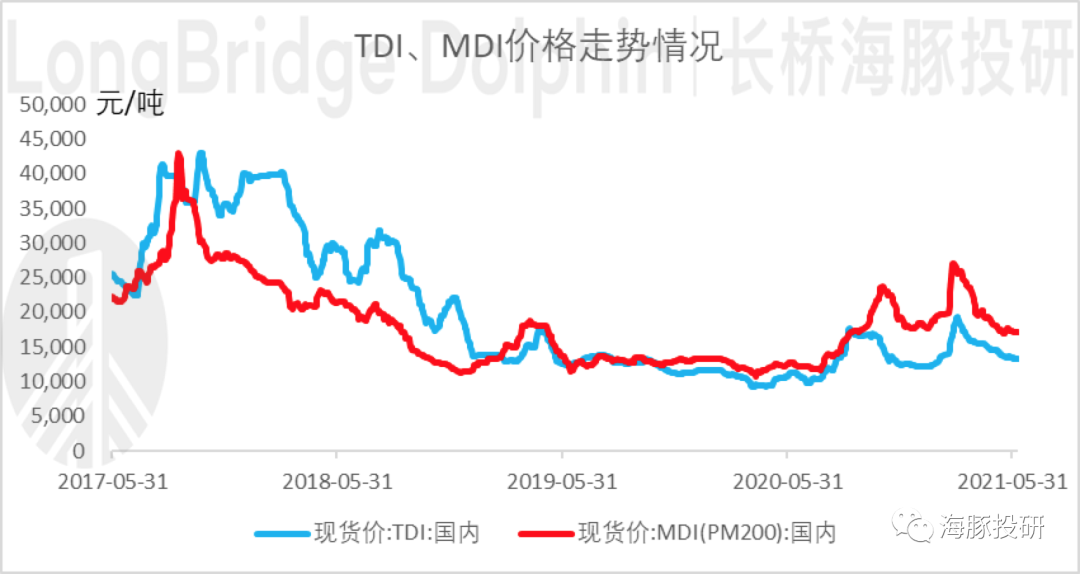

2020 年下半年以来,国际大宗商品价格开始上涨,软体家居的主要原材料皮革及 TDI 等价格也随之迎来快速上涨,敏华在原材料价格低位时前瞻性备库,同时通过推新品和提价等形式向下游转嫁成本。

海豚认为公司对上游供应商议价能力强,原材料低点时有备库,实际采购价格低于市场价。根据海豚测算,敏华沙发出厂价提升 10% 后可覆盖皮革、铁架、海绵、板材等主要原材料约 18-20% 的平均涨幅,原材料上涨的影响可控。

数据来源:Wind,海豚投研

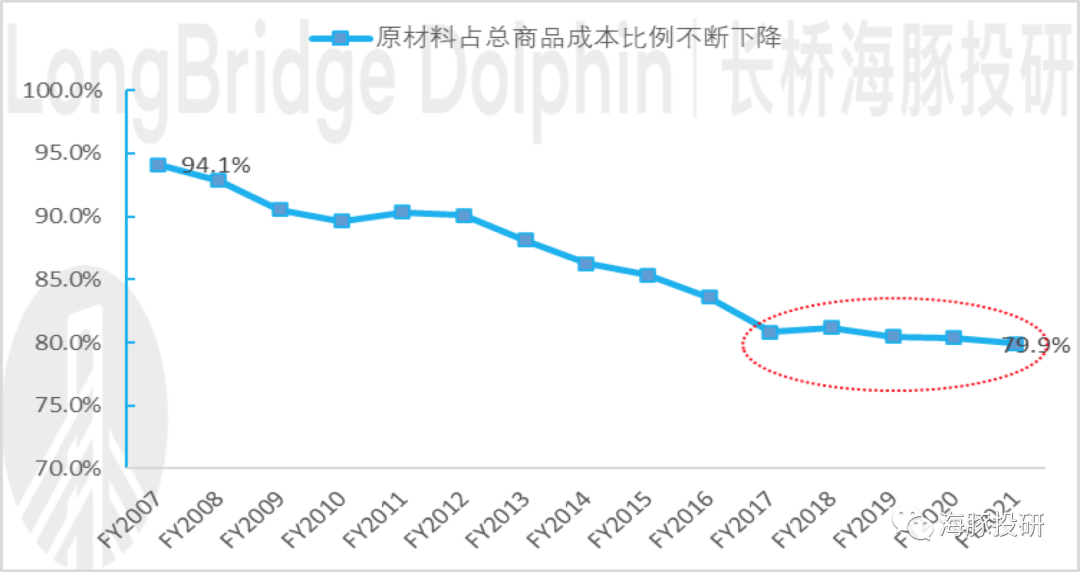

敏华垂直整合供应链后,原材料和制造优势突出,其原材料成本占公司总商品成本比例呈下降趋势,基本上降至相对低位且较稳定的比例区间。

数据来源:公司公告,海豚投研

海豚认为在代工制造时期,谁能将成本控制到最低,谁就能获取更好的毛利率,从而在市场中获取超额收益。

敏华当前已在华南、华北、华东、西南、华东等重点经济区域均有产能布局,运输成本也随就近工厂分配趋于合理,公司在功能性沙发产能布局上基本是全国第一,海豚君认为敏华显然已经过了通过产能布局优化再获取超额优势的阶段。

鉴于敏华规模化生产一方面提升了对上游的议价能力,另一方面关键原料实现了自主研发和生产,进一步压缩了成本,当前已经带来较为明显成本优势,2017 年至 2021 年公司原材料成本比例区域相对稳定,边际提升的空间有限。

海豚在第一部分为大家简单梳理介绍后,下文便不再重点论述,下文主要还是主要聚焦未来公司获取超额收入的关键渠道因素——功能沙发渗透及敏华的国内开店布局上。

二、敏华本轮扩张表现归因于:线下加速扩店、同店保持高增

1)国内沙发市场开始崛起

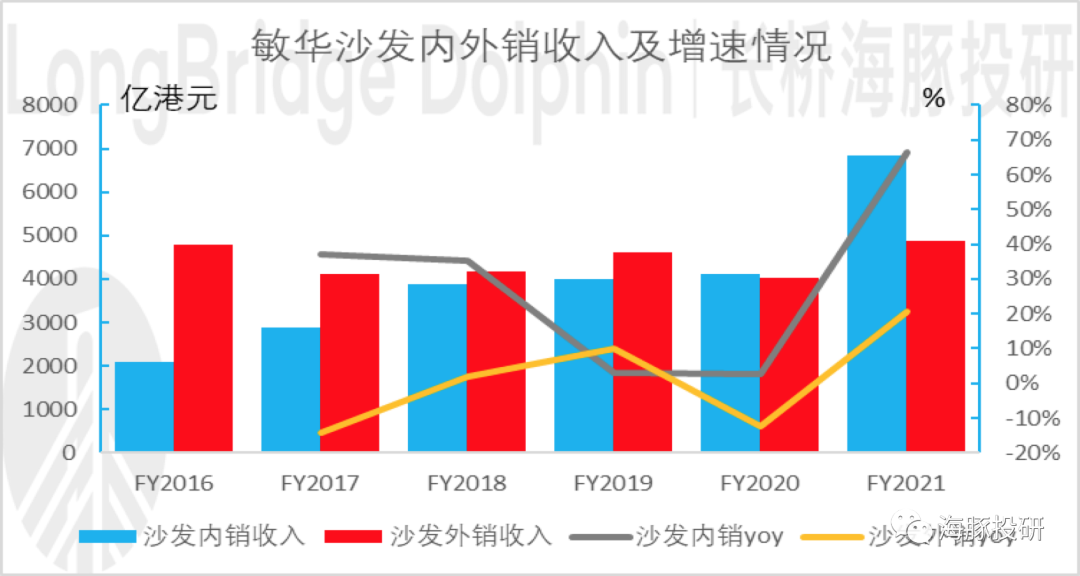

敏华海外业务主要包括北美市场以及欧洲市场,其中北美市场是敏华海外拓展的主战场,自 2018 年中美贸易争端后敏华增速开始放缓,虽然此后仍有恢复,但已经开始低于国内市场整体增速,国内市场逐渐反超北美,成为敏华最大营收来源。

数据来源:公司公告,海豚投研

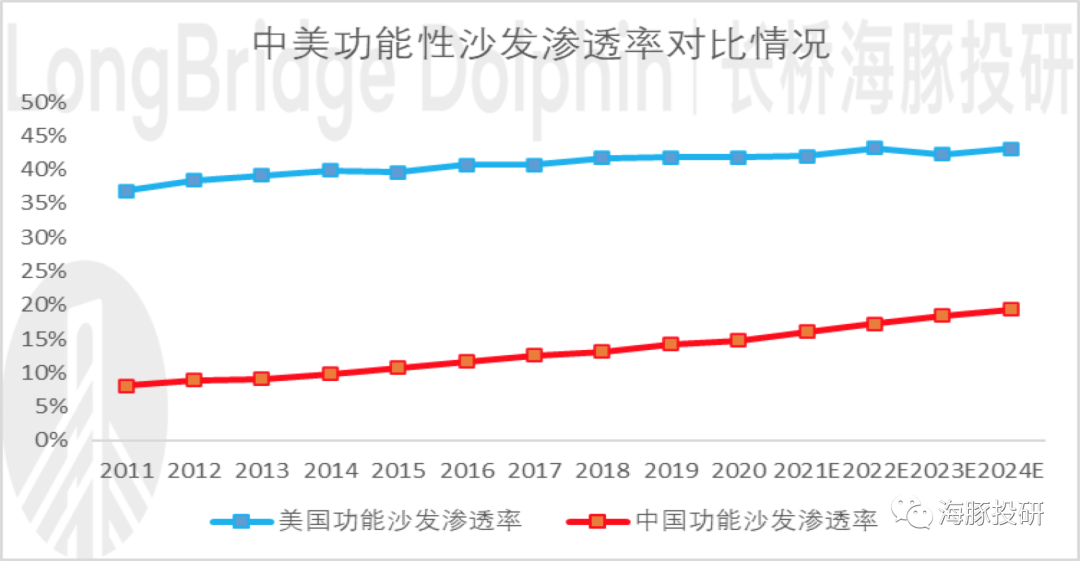

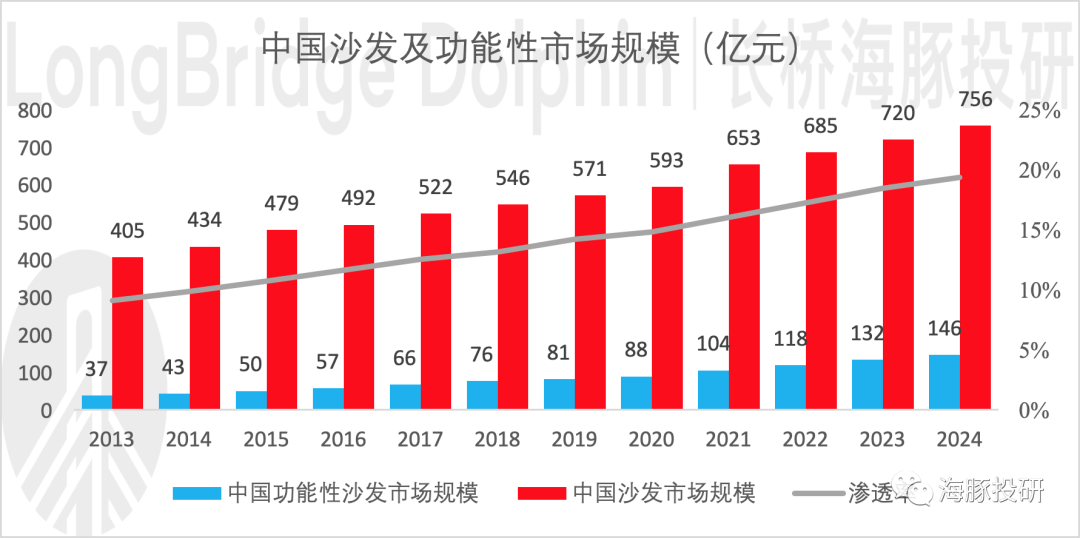

敏华本轮成功扩张整体来看,首先还是因为国内功能性沙发渗透率比较低,对比美国,美国当前功能沙发渗透率已经达到 40% 多,而中国当前渗透率仅有 15% 左右,未来国内功能沙发渗透率有望逐渐提升至 20% 附近,敏华控股将受益颇多。

数据来源:Euromonitor,海豚投研

数据来源:海豚投研测算

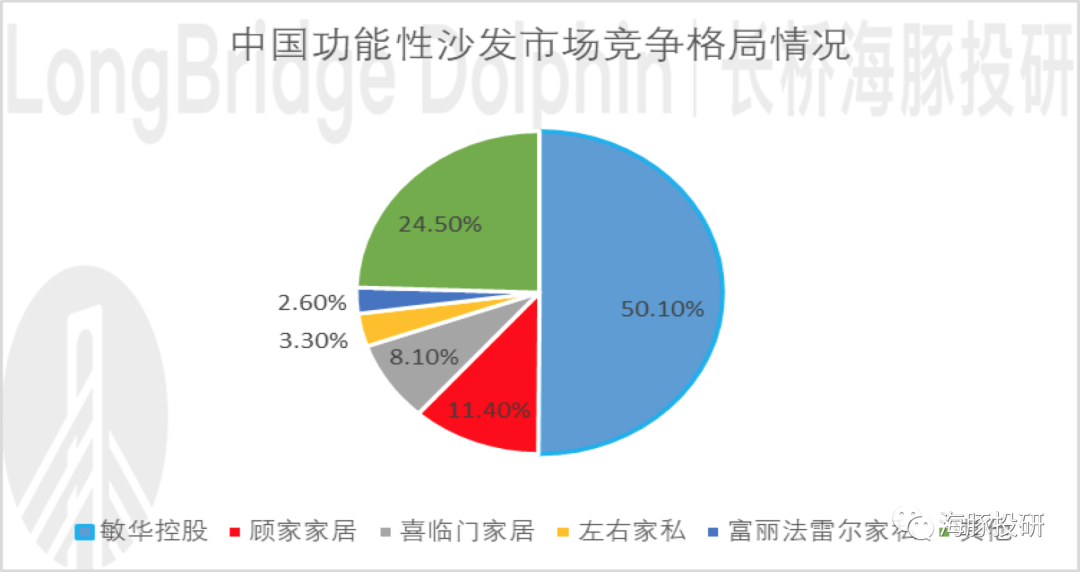

海豚认为未来 2~3 年,敏华的重心将放在内销市场上,随着公司对中国市场加大展店,同时从供应链竞争格局来看,疫情下软体行业小品牌出清速度加快,敏华作为行业龙头产能布局优势突出,同时结合机场安检框的营销推动功能沙发抢占消费者心智、布局低端爆品,实现市占率逐步提升。

数据来源:Euromonitor,海豚投研

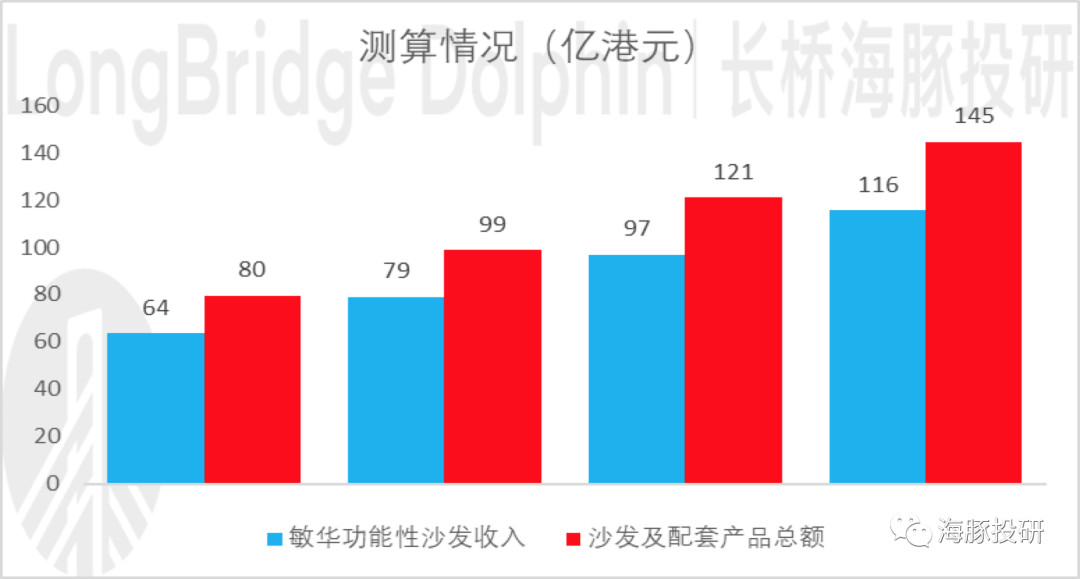

按照未来敏华 FY2022、FY2023、FY2024、FY2025% 市场占有率分别为 50%、55%、60%、65% 来算,敏华未来功能性沙发收入(占比约 80%)、沙发及配套产品总额(换算成港元)测算如下表所示:

数据来源:海豚投研测算

2)门店扩张是核心,新店、同店均贡献收入增长

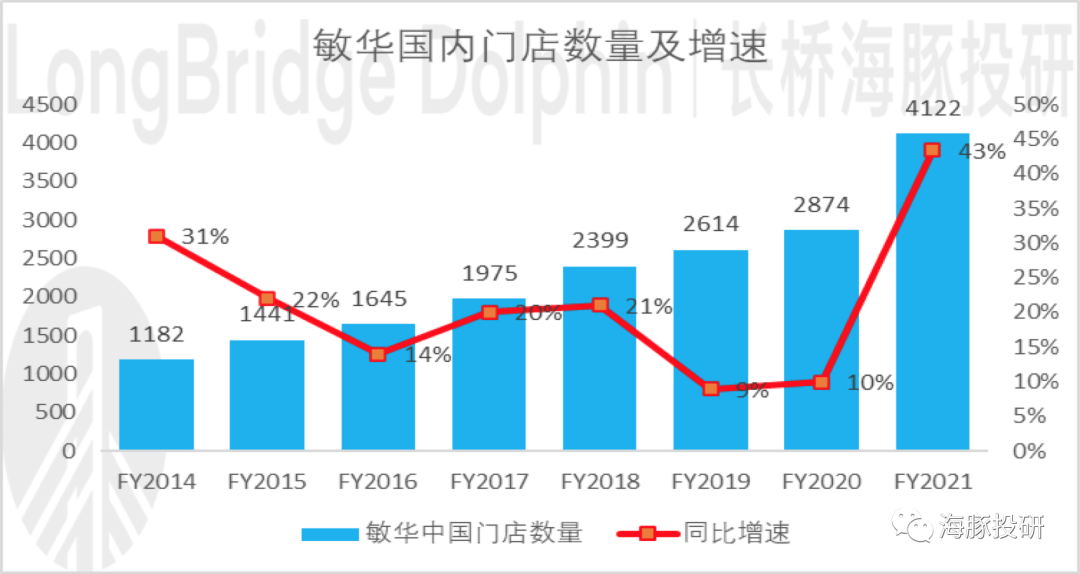

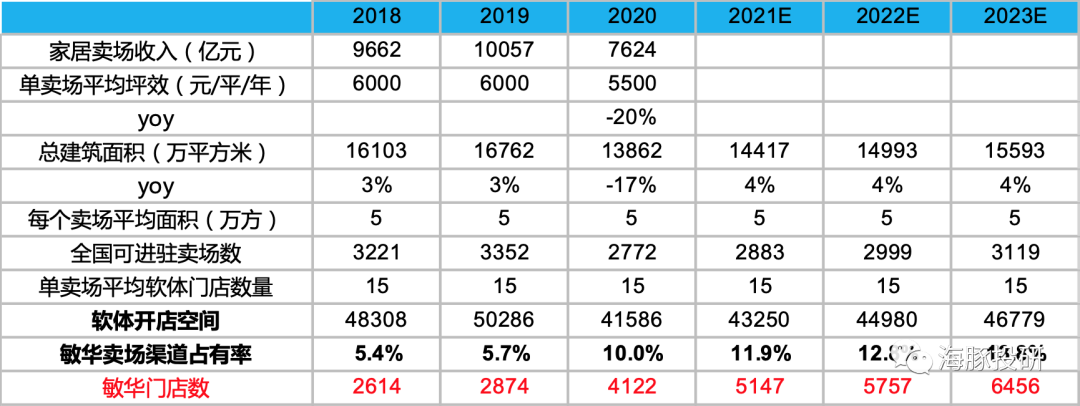

2020 年公司抓住机遇快速开店,开店数量超预期。2020 年公司净增 1125 家店(不含收购普丽尼家居 58 家店,格调家居约 350 家门店),公司门店总数高达 4122 家,开店数量破历史记录(2019 年全年仅净增 260 家)。

海豚预计公司 2021 年将继续保持高速开店态势,随著大量新开门店的逐步成熟运营有望延续国内销售高增长态势。

数据来源:公司公告,海豚投研

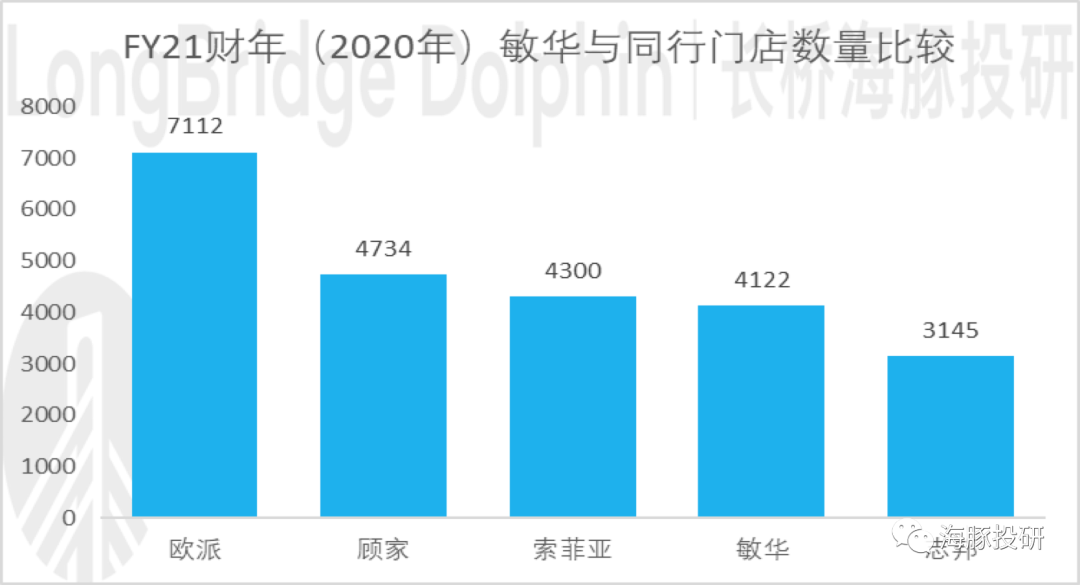

相较于竞争对手,敏华门店较少,根据各家上市公司 2020 年报,敏华门店相比较与顾家门店的 7000 余家,未来开店仍有空间,主要是从下沉空间及品类拓展入手。

敏华未来下沉空间较广,据海豚 20Q4 对敏华官网列示门店的统计,一二线城市门店占比近 40%,对比 20Q4 对于顾家官网列示门店的统计,一二线城市门店占比 28%,敏华下沉市场还有一定空间。

敏华产品系列预计也将继续补充完整,以适应各类目标人群,海豚认为床垫门店逐渐发力拓展,与沙发协同开店将是双赢的模式,未来仍有一二线加密和三四线下渗的空间。

数据来源:公司公告,海豚投研

除了从自下而上的公司开店对比来看,海豚也从自上而下的角度分析了未来敏华的开店空间,软体家具由于标准化的特性以及购置需求的后置性,软体家居基本不受精装冲击零售。

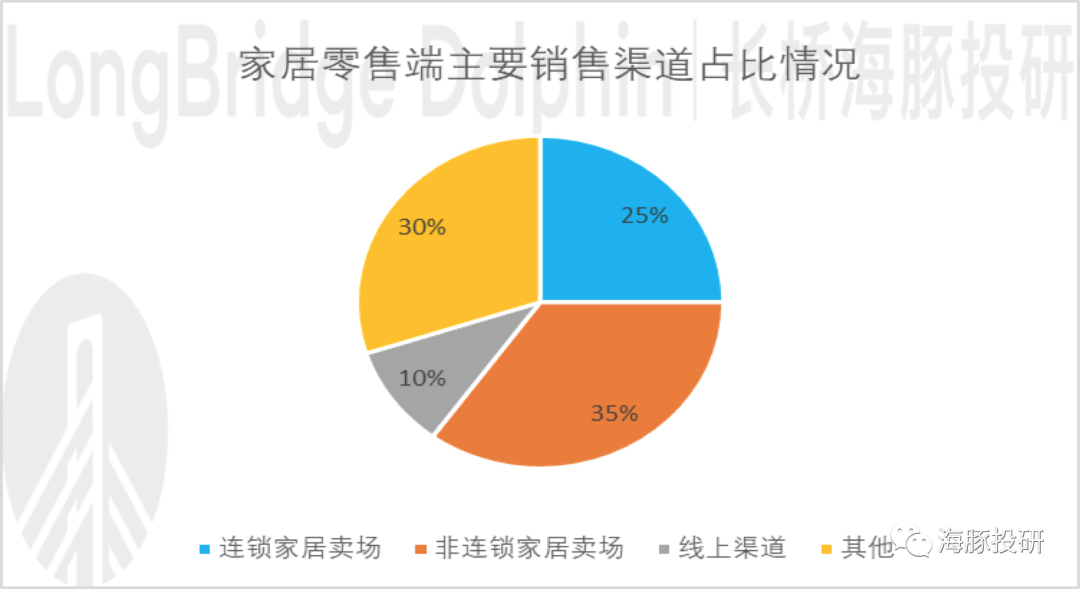

家居卖场主要分为连锁卖场和非连锁卖场。其中,连锁卖场规模较大,品牌多样化,购物环境优越,具有良好的品牌影响力和广泛的知名度,代表公司有红星美凯龙、居然之家等。

而非连锁卖场相对分散,但市场规模不小,连锁家居卖场以及非连锁家居卖场合计占比 60%,两者都是敏华未来拓店的重要合作对象。

数据来源:Frost & Sullivan,海豚投研

根据海豚君测算,软体品牌在全国可进驻的卖场近 3000 余家,目前敏华在卖场软体门店中占有率约为 10%,未来 3 年内开店空间仍相当可观。

数据来源:海豚投研测算

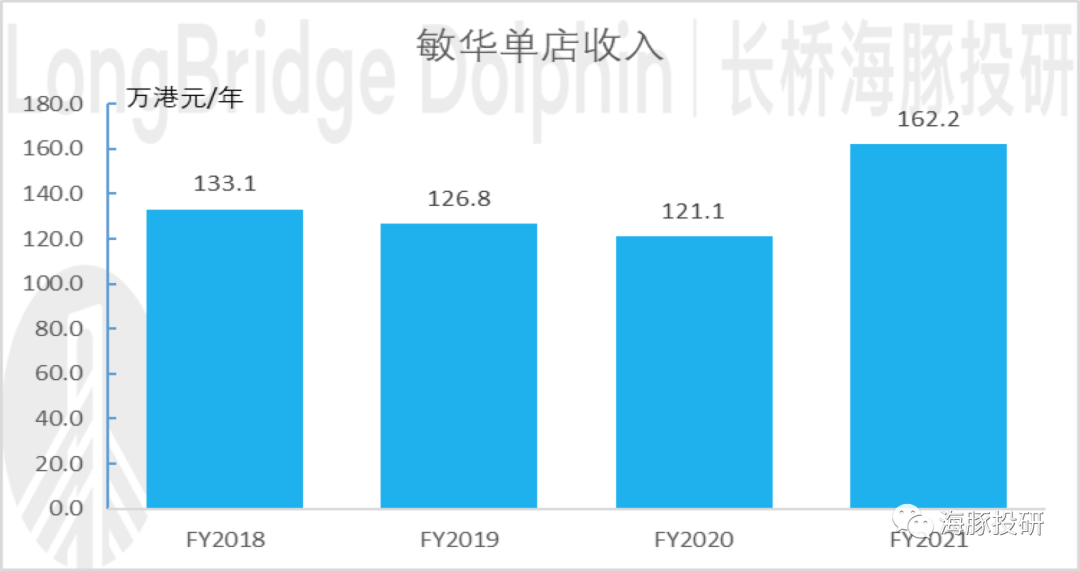

公司加速推动产业效能优化、渠道整合,实现了品牌升级、供应链升级、服务升级,随品类和产品系列增加,经营情况较好的经销商有较强意愿扩店增加摆场,2020 年敏华单店收入提升明显。

数据来源:公司公告,海豚投研(注单店收入算法为剔除铁架后内销线下收入/年初和年末门店平均数)

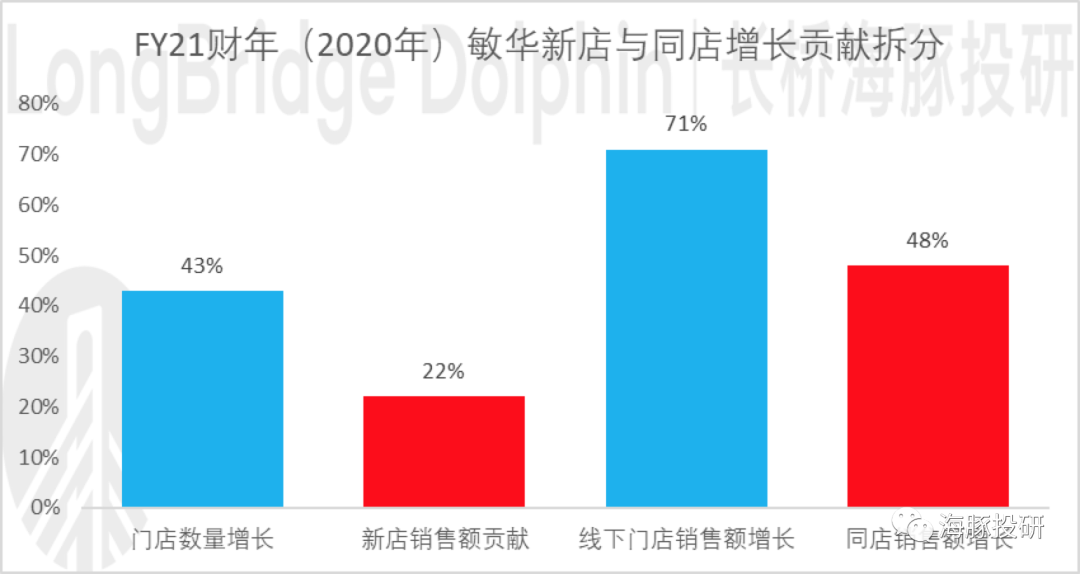

中国收入由门店增长和同店增长双轮驱动,2020 年敏华加大开店渠道加速下沉的同时,也通过扩大老店经营面积带来同店增长。

同店大幅超预期增长主要是因为产品性价比与外观大幅提升,相比竞品更具吸引力,以及经销商加达促销活动力度、门店精细化管理,客流转化率提升明显。

数据来源:公司公告,海豚投研

三、敏华的估值判断及投资建议

海豚认为公司作为功能沙发赛道上高品质发展的龙头公司,具有明显的先发优势,对于内销业务,凭借线下门店的快速扩张,公司内销业务贡献利润占比有望继续提高,未来 2-3 年的增长有较高的确定性。

一方面,通过加盟商将渠道下沉到三四线城市,触达更多的消费者;另一方面,开启多元化战略,扩充产品品类,以满足不同收入群体的需求。

海豚注意到其实在今年年初的时候,敏华就有一个比较重大的变化,它推出了很多的新品,特别是像瘦身款的沙发,还有一些比如说按摩椅,这些新品的推出,其实是它在供应链上面厚积薄发的一个结果。

近两三年是中国的开店黄金期,公司会加快开店速度,目前公司同店增长还是比较快的,且开店主要是地级市,目前功能沙发门店有 4122 家,70% 以上是头等舱系列,市场远远没到峰值,四五线城市仍比较弱。

贸易战后公司明确战略信号,将重心转移至国内,内销增速远超外销,当前中国市场成为公司的利润中心,叠加敏华控股正由一家 ODM 制造商转变为一家品牌型企业。

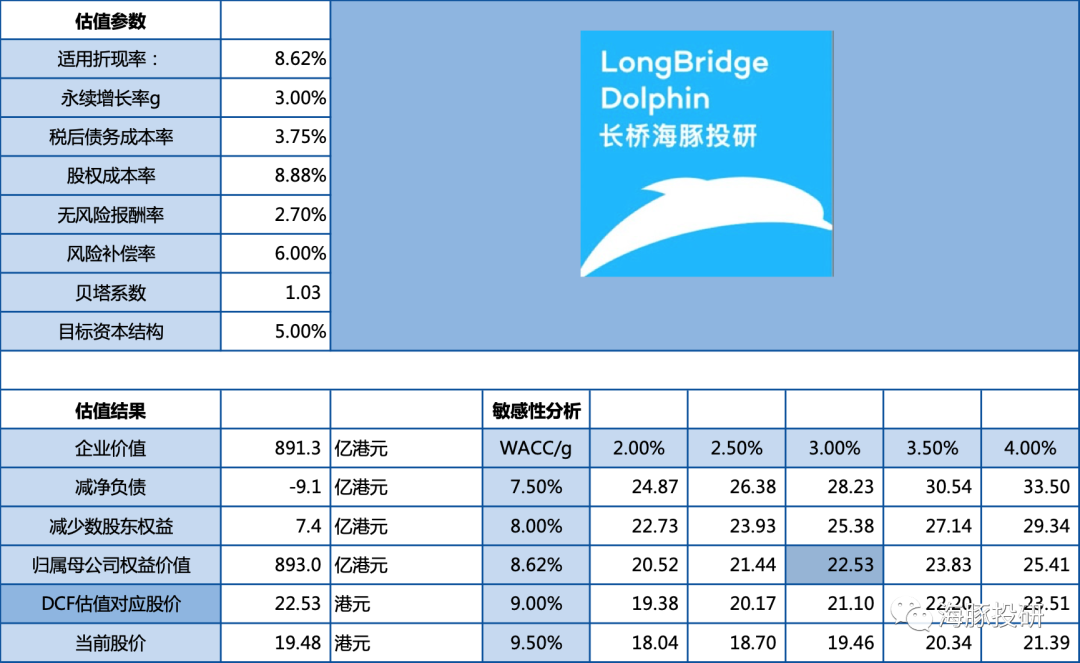

海豚有理由认为在 2021~2025 年沙发及配套成品收入复合增数约 14.8% 的情况下,通过 DCF 估值,得出敏华企业股权对应总价值 893 亿港元,对应股价 22.53 港元,较2021年6月15日收盘价 19.48 港元,公司当前股价被低估,存在 16% 的上升空间。

数据来源:Wind、海豚投研

本文编选自微信公众号“海豚投研”;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP