2020年私募证券基金居民资金占比增加,持有股票规模同比增113.7%

智通财经APP获悉,中国基金业协会发布的数据显示,2020年我国新登记私募基金管理人同比增长11.7%至1148家,新备案私募基金同比增长40.2%至26567只;新备案规模同比增长19.5%至1.07万亿元。私募证券基金以居民投资者为主,居民资金占比增加,企业资金占比下降;新备案基金规模创下过去三年新高;私募基金持有股票规模大幅增长。

私募股权投资基金方面,从在投案例数量行业分布看,前五大行业分别为“计算机运用”、“资本品”、“医药生物”、“医疗器械与服务”和“原材料”,各行业在投案例数量分别为13129个、6634个、3919个、3611个和3250个,占比分别为23.7%、12.0%、7.1%、6.5%和5.9%。从在投金额行业分布看,前五大行业分别为“资本品”、“房地产”、“计算机运用”、“交通运输”和“其他金融”,各行业在投金额分别为9404.85亿元、8430.07亿元、5725.58亿元、5384.53亿元和4278.88亿元,占比分别为15.0%、13.5%、9.1%、8.6%和6.8%。

原文如下

2020年,疫情影响下全球政治经济失衡,货币金融环境剧变,资本市场和机构投资者面临前所未有的考验。随着国内疫情得到控制,经济活力恢复,资本市场活跃,私募基金行业保持快速增长。

一、私募基金整体情况

截至2020年末,存续私募基金管理人24561家,较2019年末增长0.4%;存续私募基金96818只,较2019年末增长18.5%;管理规模16.96万亿元 ,较2019年末增长20.5%。此外,由私募基金管理人承担顾问管理的产品2961只,增长8.8%,产品规模5958.36亿元,增长18.6%。

新备案基金数量、规模大幅增加。2020年当年新登记私募基金管理人1148家,同比增长11.7%;新备案私募基金26567只,同比增长40.2%;新备案规模1.07万亿元,同比增长19.5%。

(一)私募基金投资者结构

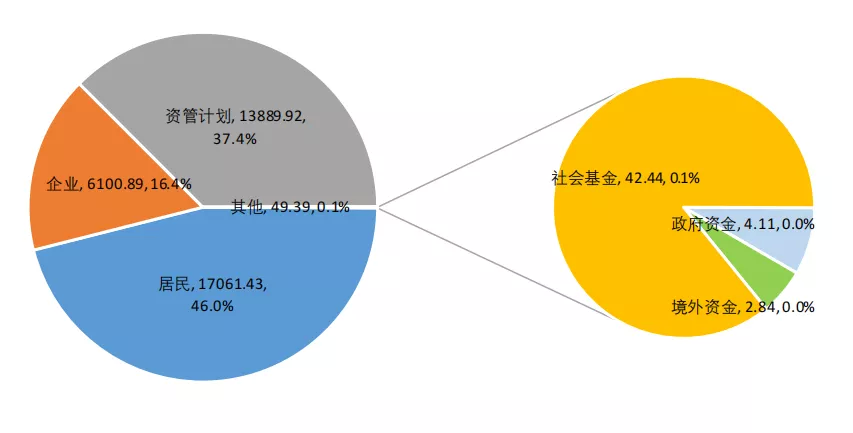

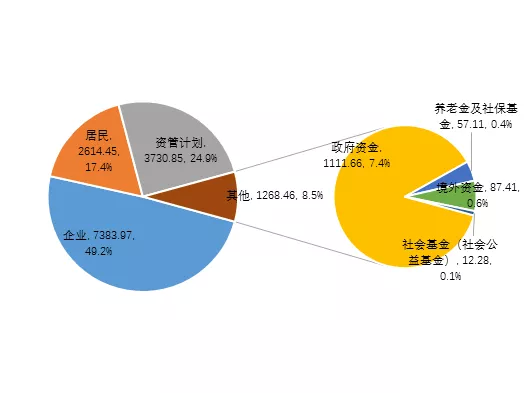

截至2020年末,自主发行类私募基金各类投资者出资合计15.77万亿元,其中:

企业投资者仍是最主要出资者。企业投资者出资金额达7.07万亿元,占比43.2%,较2019年末降低3.5个百分点,出资金额较2019年末增加8177.52亿元。

居民持有私募证券投资基金规模大幅增长。居民(含管理人员工跟投)持有私募证券投资基金资产1.71万亿元,较2019年末增加8070.54亿元,增幅89.8%;居民在私募股权、创投基金中出资1.18万亿元,较2019年末增加269.89亿元,增幅2.3%。

境外资金规模增长趋缓。境外直接投资者、QFII、RQFII等境外资金出资额为570.62亿元,较2019年末增加62.18亿元,增幅12.2%。境外资金出资占比0.4%,与2019年末基本持平。

长期资金稳步增长,私募基金资金来源结构整体向好。养老金、社会基金、保险资金[4]等长期资金出资规模合计6064.37亿元,较2019年末增加938.52亿元,增长18.3%。

图1-1 自主发行类私募基金资金来源分布(亿元,占比)

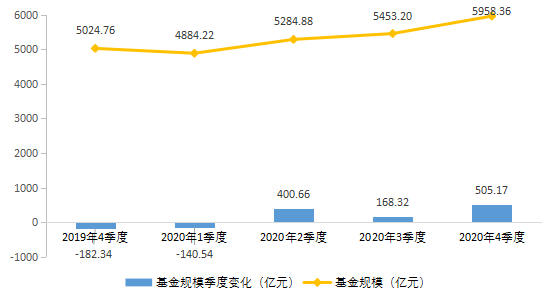

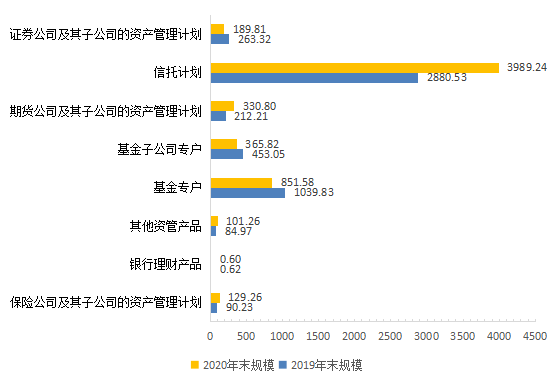

顾问管理类私募基金持续增长。截至2020年末,正在运作的顾问管理类产品共有2961只,规模合计5958.36亿元,较2019年分别增长8.8%和18.6%,增幅主要由信托计划、期货资管、保险资管贡献,而基金及子公司专户、证券资管规模显著下降。产品类型为信托计划的顾问管理类产品最多,只数为1872只,规模为3989.24亿元,在顾问管理类产品中的占比分别为63.2%和67.0%。

(二)私募基金资产配置情况

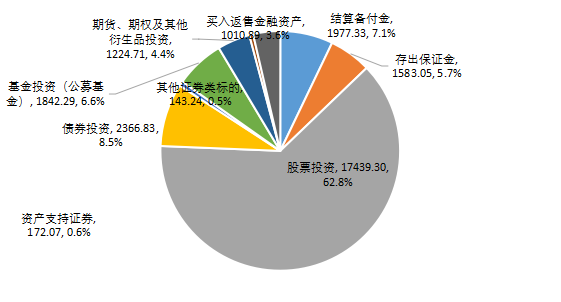

私募基金成长为资本市场重要机构投资者。2020年股票市场整体上扬,市场情绪积极,私募基金持有股票(含定增)规模大幅增加,年末存量达3.06万亿元,同比增长69.1%;私募基金持有境内债券规模小幅增加,年末规模达3909.16亿元,同比增长8.2%。

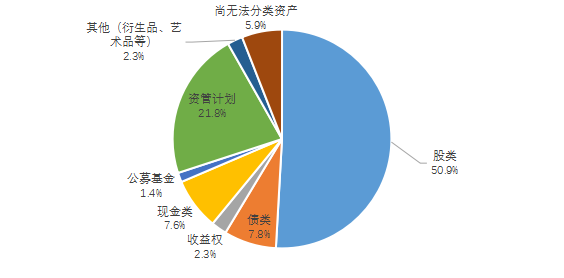

私募基金已成为我国直接融资体系的重要力量。截至2020年末,私募基金累计投资于境内未上市未挂牌企业股权、新三板企业股权和再融资投资案例数量达13.92万个(未剔重),为实体经济形成股权资本金8.40万亿元。在投资产中,股类资产配置占比过半,未上市未挂牌企业股权资产占股类资产的62.5%。2020年全年,私募基金投向境内未上市未挂牌企业股权的本金新增7020亿元,相当于同期新增社会融资规模的2.0%,有力推动了供给侧结构性改革与创新增长。

私募基金为新经济提供了宝贵的资本金。截至2020年末,私募基金在投境内未上市未挂牌股权项目中,互联网等计算机运用、机械制造等工业资本品、原材料、医药生物、医疗器械与服务、半导体等产业升级及新经济代表领域在投案例数量6.67万个,在投本金3.51万亿元,为推动国家创新发展战略、支持中小企业发展发挥了重要作用。

图1-2 私募基金投向资产分布(占比)

二、私募证券投资基金发展情况

(一)总体情况

1.私募证券投资基金规模快速增长

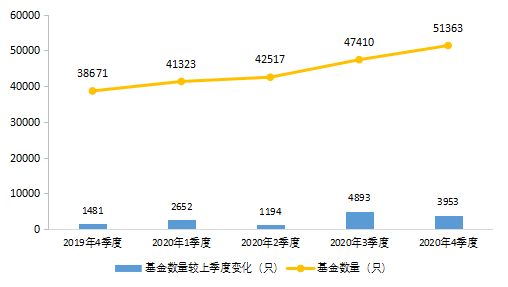

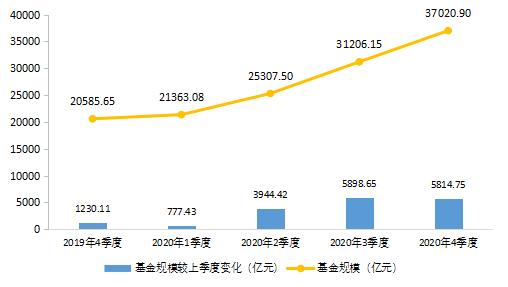

截至2020年末,自主发行且正在运作的私募证券投资基金51363只(含FOF),较2019年末增加12692只,同比增长32.8%;规模合计为3.70万亿元,较2019年末增加16435.25亿元,同比增长79.8%;平均单只基金规模为7207.70万元,较2019年末增加1884.42万元,同比增长35.4%。

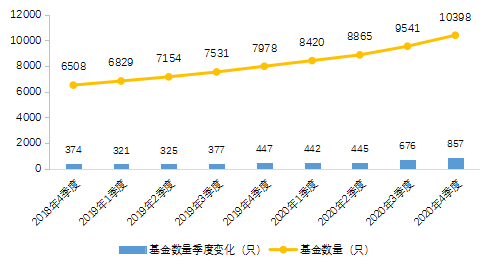

图2-1 私募证券投资基金数量变化

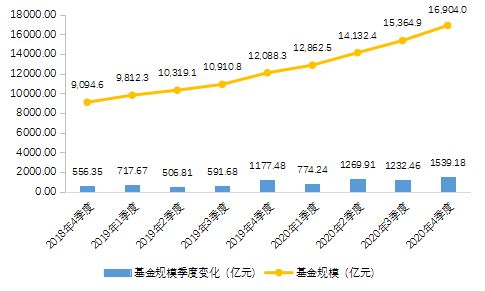

图2-2 私募证券投资基金规模变化

2.新备案基金规模创下过去三年新高

2020年当年新备案私募证券投资基金20079只(含FOF),较2019年增长7035只,同比增长53.9%;备案规模4289.97亿元,较2019年规模增长2543.16亿元,同比增长146.0%。

新备案规模上涨主要由股票类基金和混合类基金贡献,固定收益类产品新备规模下降。股票类基金募集规模1569.93亿元,同比大涨249.0%,占全部私募证券基金募集总规模的36.6%;混合类基金募集规模1277.80亿元,同比增长40.9%,占全部私募证券基金募集规模的29.8%;固定收益类基金募集规模237.61亿元,同比下降26.5%。

3.量化基金快速发展

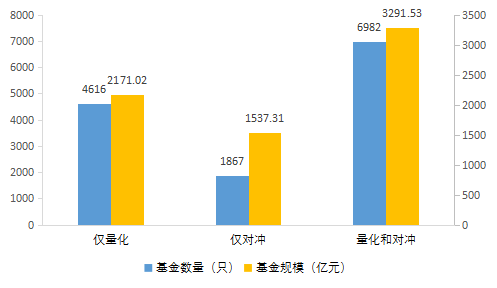

2020年量化基金规模大幅增长。截至2020年末,共有量化/对冲策略基金13465只(含FOF),规模合计6999.87亿元,分别占自主发行类私募证券投资基金总只数和总规模的26.2%和18.9%,较2019年分别增长26.2%和66.5%。2020年量化基金新备案规模318.69亿元,同比增长365.0%。

图2-3 私募证券投资基金量化对冲情况

4.顾问管理类私募证券投资基金规模持续增长

截至2020年末,正在运作的顾问管理类产品共有2961只,规模合计5958.36亿元,较2019年增长18.6%,增幅主要由信托计划、期货资管、保险资管贡献,而基金及子公司专户、证券资管规模显著下降。2020年新备案顾问管理类产品896只,规模1224.48亿元,同比增长100.8%。

图2-4 顾问管理类产品规模变化

图2-5 顾问管理类不同产品类型的产品规模变化

(二)投资者及投向分析

1.私募证券基金以居民投资者为主,居民资金占比增加,企业资金占比下降

截至2020年末,私募证券投资基金的各类型投资者中,居民投资者[6]数量占比达87.8%,私募证券基金净资产中,居民持有1.71万亿元,较2019年末增长89.8%,在私募证券基金净资产中占比46.0%,同比增加2.56个百分点;各类资管计划[7]数量占比为8.2%,在私募证券基金净资产中占比37.4%;企业投资者[8]数量占比4.0%,在私募证券基金净资产中出资额6100.89亿元,较2019年末增长23.7%,相关资金占比达16.4%,占比减少7.38个百分点。

图2-6 私募证券投资基金各类投资者投资规模比例分布

2.持有股票规模大幅增长

私募证券管理人普遍增加股票资产配比,减少债券、买入返售金融资产等稳健性资产配比。截至2020年末私募证券投资基金持有股票规模1.74万元,较2019末增长113.7%;持有债券规模2366.83亿元,较2019年末增长24.3%。

图2-7 私募证券投资基金境内证券投资分布情况(亿元)

3.投向资管产品规模大幅增长

截至2020年末,私募基金投向资管产品的规模1.18万亿元,较2019年末增长73.7%,其中投向私募基金产品规模最大(主要是FOF),规模达9755.17亿元,同比增长99.0%,增长最快;投向保险资管、证券资管规模下降。

三、私募股权基金发展情况

(一)总体情况

1.私募股权基金数量规模保持增长,但增速有所放缓

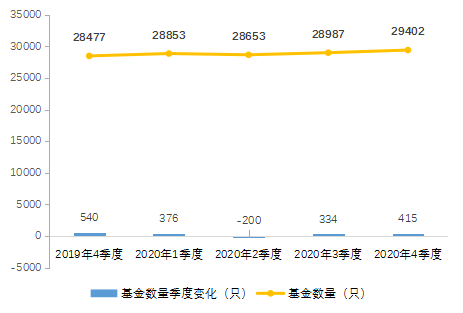

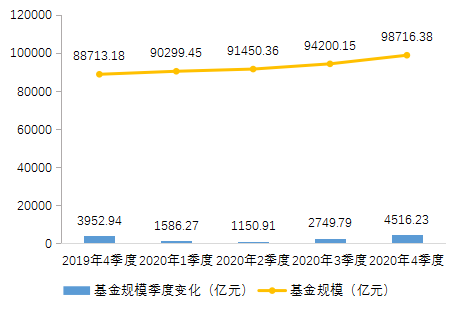

截至2020年末,私募股权投资基金(含FOF)29402只,较2019年末增长3.3%,基金规模9.87万亿元,较2019年末增长11.3%。受疫情影响,2020年上半年规模增幅明显下降,2020年下半年疫情得到较好控制,规模增幅有所上升。

图3-1私募股权投资基金数量变化

图3-2私募股权投资基金规模变化

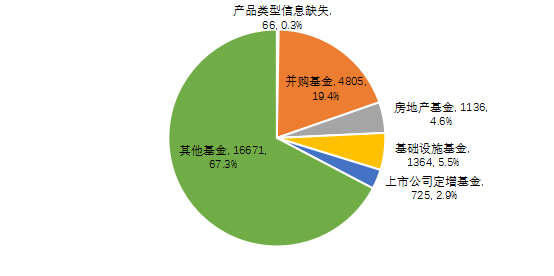

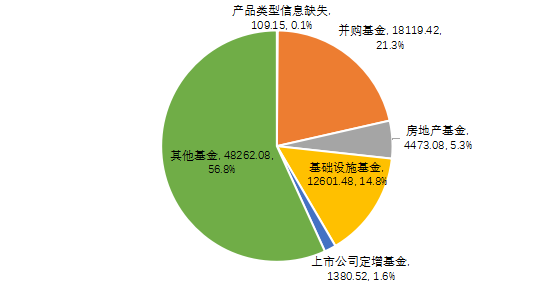

2.一般性股权基金规模增长最快

从产品类型来看,多数私募股权基金只进行一般性股权投资(在协会备案股权基金产品类型为“其他基金”),数量与规模同比增长5.0%和16.5%,在全部私募股权基金中占比均为最高,分别为67.3%和56.8%,与2019年相比占比略有提升。

图3-3 私募股权投资基金数量按产品类型分布情况(只)

图3-4私募股权投资基金规模按产品类型分布情况(亿元)

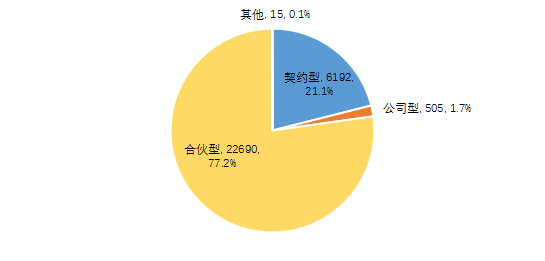

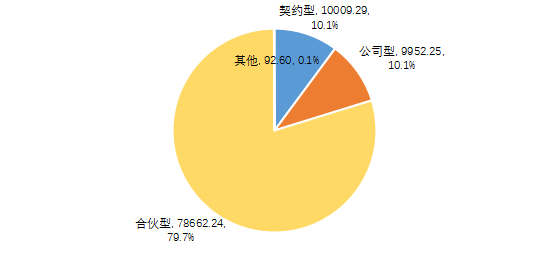

3.私募股权基金以合伙型为主

截至2020年末,私募股权投资基金中,合伙型基金数量和规模占比最高,分别为77.2%和79.7%。从平均规模看,公司型基金平均规模最大,达19.71亿元。

与2019年末相比,合伙型基金数量占比上升4.09个百分点,契约型基金、公司型基金的数量占比分别下降3.02和0.03个百分点;从管理规模上看,公司型基金规模占比上升0.66个百分点,契约型基金和合伙型基金规模占比分别下降1.92个百分点和上升1.30个百分点。

图3-5私募股权投资基金数量按组织形式分布情况(只)

图3-6私募股权投资基金规模按组织形式分布情况(亿元)

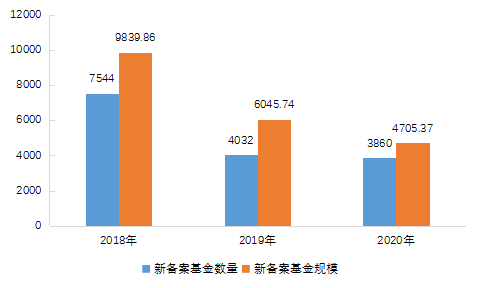

4.新备案股权基金数量及规模逐年下降

受国际国内复杂经济形势、叠加疫情等因素影响,2020年当年新备案私募股权投资基金数量及规模较2019年继续下降,行业募资环境进一步趋冷。2020年当年新备案私募股权投资基金3860只,较2019年同比下降4.3%;新备案规模4705.37亿元,较2019年减少1340.37亿元,同比下降22.2%。

图3-7 2018-2020年新增备案私募股权投资基金数量及规模

(二)投资者分析

1.私募股权投资基金投资者出资持续增长,2020年新增出资主要来源于新备案私募基金的投资者

截至2020年末,私募股权投资基金各类投资者合计出资9.42万亿元,较2019年末增加6836.41亿元,同比增长7.8%;所涉投资者36.81万个,较2019年末减少15631个,同比下降4.1%。从年末存量私募基金投资者的出资金额和数量变化情况来看,2019年末存量私募股权投资基金投资者在2020年出资减少2500.92亿元,所涉投资者数量减少5.42万个。

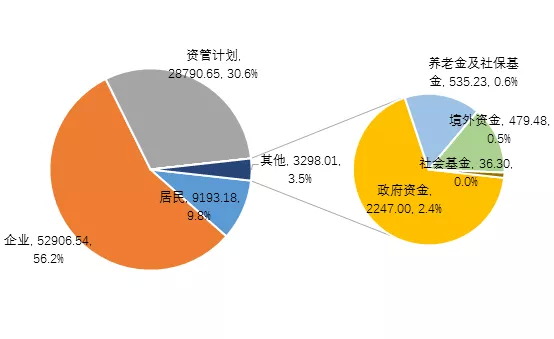

2.机构投资者[9]出资依然是私募股权投资基金主要资金来源。

截至2020年末,私募股权投资基金的主要出资方为机构投资者,出资金额8.17万亿元,出资占比达86.7%。其中,企业投资者数量占比16.7%,但出资规模占比达56.2%;各类资管产品(含母基金)作为出资者数量占比仅为3.9%,但出资规模占比达30.6%。2020年当年,新备案私募股权投资基金中机构投资者出资比例为83.9%,较2019年下降5.3个百分点。

图3-8 私募股权投资基金投资者出资比例分布

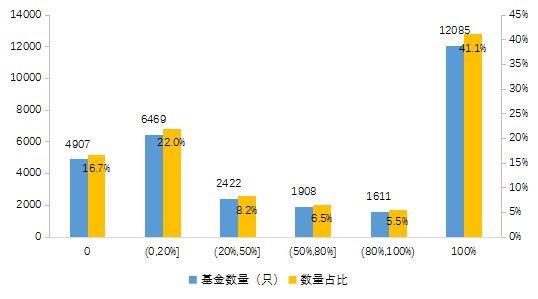

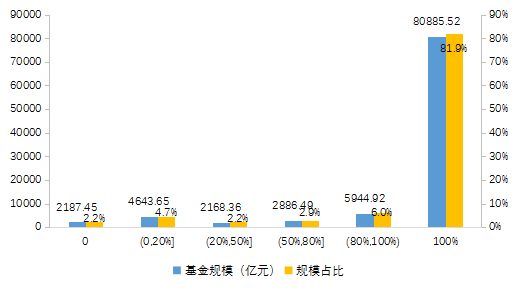

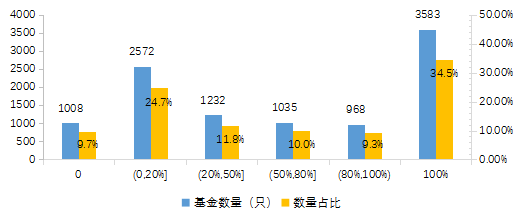

3.全部由机构投资者出资的基金规模占比超过八成,平均规模是自然人100%出资基金的14倍

截至2020年末,41.1%的私募股权投资基金全部由机构投资者出资,占全部私募股权基金规模的81.9%;15.2%的基金全部由自然人投资者出资,基金规模占比仅为2.0%。2020年当年备案的私募股权投资基金中,52.2%的私募股权投资基金均由机构投资者出资,规模占比达78.1%;13.6%的基金全部由自然人投资者出资,规模占比仅为4.1%。

从单只基金规模看,由机构投资者100%出资的基金平均规模6.7亿元;自然人投资者100%出资的基金平均规模0.5亿元。

图3-9私募股权投资基金机构投资者出资数量及占比分布

图3-10私募股权投资基金机构投资者出资规模及占比分布

(三)私募股权投资基金投资运作情况

1.投资案例数量和金额整体上涨

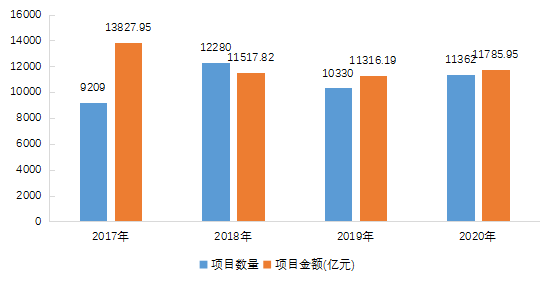

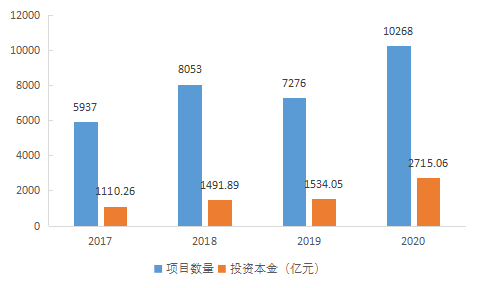

截至2020年末,私募股权投资基金在投案例55383个,在投本金6.26万亿元,较2019年末分别增长7.7%和8.7%。当年新增投资案例金额结束两年下降趋势,2020年新增投资案例11362个,同比增长10.0%;投资金额1.18万亿元,同比增长4.4%。

图3-11 2017-2020年私募股权基金新增投资案例数量及投资金额

2.私募股权基金投向中小、高新、初创科技型企业增幅明显

截至2020年末,中小企业在投案例32115个,同比增长6.0%,占私募股权投资基金所有在投案例的58.0%;在投金额1.53万亿元,同比增长6.7%,占所有私募股权在投规模的24.4%。2020年当年,私募股权投资基金新增投资案例中属于中小企业的案例5780个,同比增长0.1%,占新增投资案例数量的50.9%;投资金额2828.69亿元,同比增长6.2%,占新增投资规模的24.0%。

截至2020年末,高新技术企业在投案例19181个,在投金额1.23万亿元,同比分别增长15.3%和13.5%,在全部在投案例中的占比分别为34.6%和19.6%。2020年当年新增投资中属于高新技术企业的案例4277个,投资金额2841.26亿元,同比分别增长41.6%和15.5%。

截至2020年末,初创科技型企业在投案例5179个,在投金额1242.78亿元,同比增长25.7%和34.2%,在全部在投案例中的占比分别为9.4%和2.0%。2020年当年新增投资中属于初创科技型企业的案例1473个,投资金额385.98亿元,同比分别增长7.7%和22.6%。

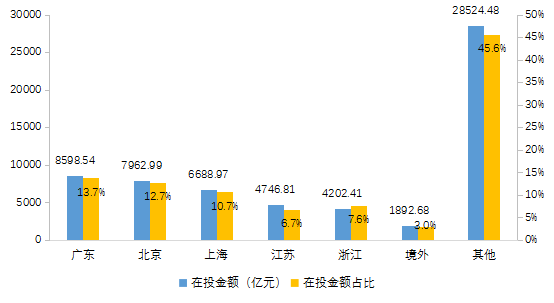

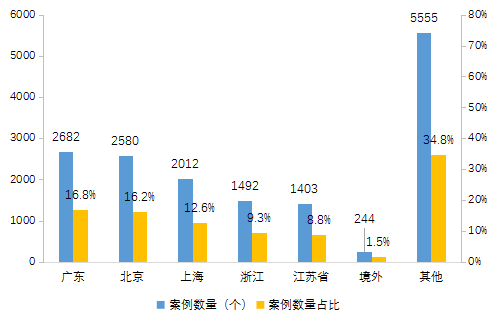

3.投资区域聚集于东部地区

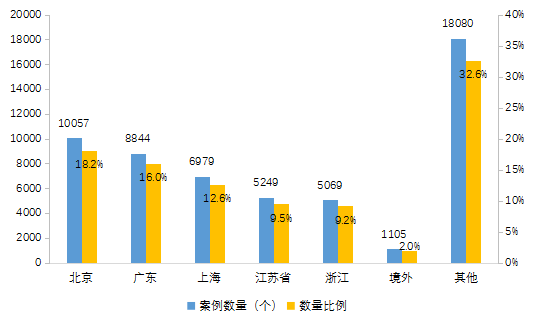

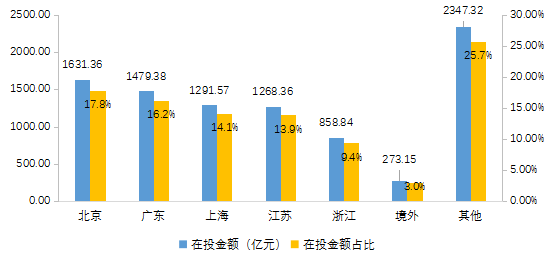

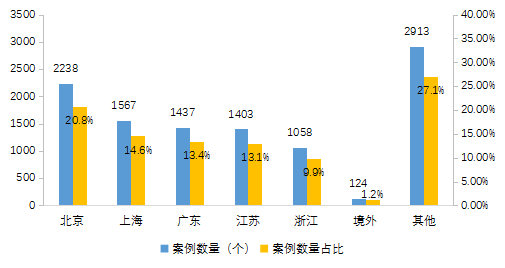

从在投案例地域分布来看,截至2020年末,在投案例数量排名前五的地区为北京、广东、上海、江苏和浙江,合计36198个,占在投案例总数量的65.4%;在投金额排名前五的地区为广东、北京、上海、江苏和浙江,合计3.22万亿元,占在投金额总数的51.4%。

2020年当年新增投资中,在投案例数量排名前五的地区是广东、北京、江苏、上海和浙江,数量合计7170个,占2020年新增投资案例数量的63.1%;投资金额排名前五的是广东、北京、上海、江苏和浙江,投资金额合计6794.01亿元,占2020年新增投资金额的57.7%。

图3-12私募股权投资基金投资案例数量排名前五地域分布

图3-13 私募股权投资基金投资案例在投金额排名前五地域分布

4.基金投资案例行业分布情况

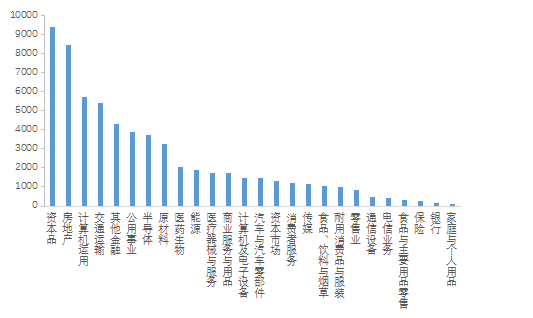

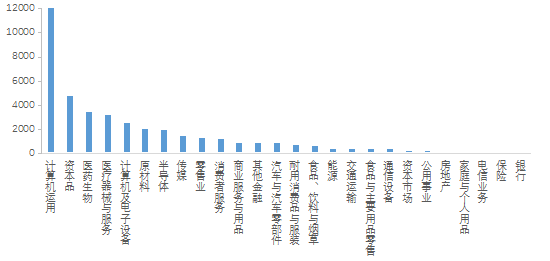

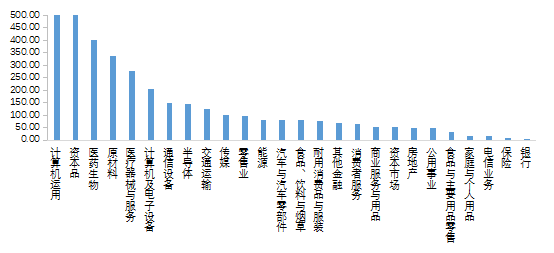

从在投案例数量行业分布看,前五大行业分别为“计算机运用”、“资本品”、“医药生物”、“医疗器械与服务”和“原材料”,各行业在投案例数量分别为13129个、6634个、3919个、3611个和3250个,占比分别为23.7%、12.0%、7.1%、6.5%和5.9%。

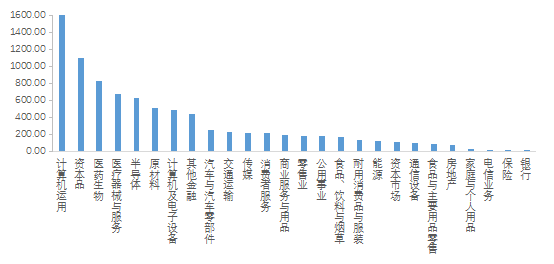

从在投金额行业分布看,前五大行业分别为“资本品”、“房地产”、“计算机运用”、“交通运输”和“其他金融”,各行业在投金额分别为9404.85亿元、8430.07亿元、5725.58亿元、5384.53亿元和4278.88亿元,占比分别为15.0%、13.5%、9.1%、8.6%和6.8%。

图3-14私募股权投资基金在投案例数量行业分布情况

图3-15私募股权投资基金在投金额行业分布情况

2020年当年新增投资中,投资案例数量前五大行业为“计算机运用”、“资本品”、“医药生物”、“房地产”和“半导体”,数量占比分别为17.8%、11.8%、9.5%、8.8%和8.6%;投资金额前五大行业为“房地产”、“资本品”、“半导体”、“计算机运用”和“公用事业”,投资金额占比分别为20.3%、11.9%、10.3%、8.7%和6.4%。

(四)私募股权投资基金退出情况

1.基金投资案例退出总体情况

截至2020年末,已进行季度更新、完成运行监测表填报且正在运作的私募股权投资基金投资案例共退出15968个,发生退出行为32713次,实际退出金额1.83万亿元,平均投资期限36.65个月。其中,完全退出的案例10165个,发生退出行为17102次,实际退出金额1.21万亿元,平均投资期限37.12个月。

2020年当年新增退出案例6135个,发生退出行为9857次,实际退出金额6521.14亿元,平均投资期限39.91个月。其中,完全退出的案例3114个,发生退出行为4310次,实际退出金额3890.67亿元,平均投资期限40.65个月。

2.基金投资案例退出方式分布情况

从退出次数看,私募股权投资基金退出方式主要为协议转让、企业回购、被投企业分红,上述方式合计占所有退出次数的64.5%。

从单次退出的实际退出金额看,“境内上市(除IPO)”[10]、“境内IPO”、“境外上市”和“整体收购”领先于其他退出方式,平均实际退出金额分别为2.60亿元、2.42亿元、2.41亿元和1.13亿元。

2020年当年新增退出案例通过“协议转让”和“企业回购”方式发生的退出行为较多,占所有退出数量的58.2%,退出本金占比达61.4%,实际退出金额占比52.0%。其中通过“协议转让”发生的退出行为3517次,实际退出金额2391.16亿元;通过“企业回购”发生的退出行为2223次,实际退出金额1001.66亿元。

3.基金投资案例退出地域分布情况

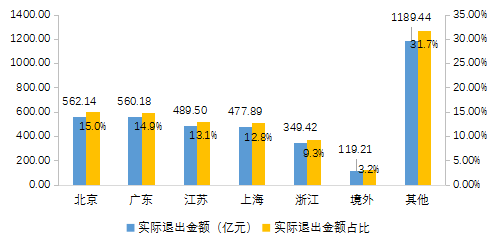

截至2020年末,从私募股权投资基金投资案例退出的地域分布来看,退出案例数量排名前五的地区为广东、北京、上海、浙江和江苏,退出案例数量合计10169个,数量占比63.7%;案例实际退出金额排名前五的地区为广东、上海、北京、江苏和浙江,实际退出金额1.07万亿元,实际退出金额占比58.7%。

图3-16私募股权投资基金退出案例数量排名前五地域分布

图3-17私募股权投资基金投资案例实际退出金额排名前五地域分布

从私募股权投资基金2020年当年新增退出案例的地域分布来看,退出案例数量排名前五的地区为广东、北京、上海、浙江和江苏,退出案例数量合计3809个,数量占比62.1%;案例实际退出金额排名前五的地区为上海、广东、北京、浙江和江苏,实际退出金额合计3976.95亿元,实际退出金额占比61.0%。

4.基金投资案例退出行业分布情况

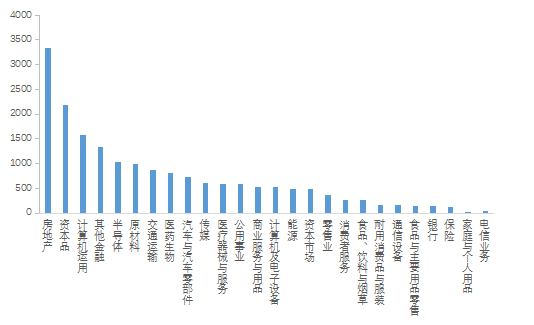

从私募股权投资基金退出案例的行业分布来看,截至2020年末,前五大行业为“计算机运用”、“资本品”、“房地产”、“原材料”和“医药生物”,各行业退出案例数量分别为3312个、2074个、1147个、1137个和997个,合计8667个;数量占比分别为20.7%、13.0%、7.2%、7.1%和6.2%,合计占比54.3%。

图3-18私募股权投资基金退出案例数量行业分布

从私募股权投资基金退出案例实际退出金额的行业分布来看,前五大行业分别为“房地产”、“资本品”、“计算机运用”、“其他金融”和“半导体”,实际退出金额合计9484.89亿元;占比分别为18.3%、11.9%、8.6%、7.3%和5.7%,合计占比51.8%。

图3-19私募股权投资基金退出案例实际退出金额行业分布

2020年当年私募股权投资基金新增退出案例中,退出案例数量排名前五的行业为“计算机运用”、“资本品”、“房地产”、“原材料”和“医药生物”,各行业退出案例数量分别为1146个、756个、684个、399个和381个,合计占比54.9%;实际退出金额前五大行业为“房地产”、“资本品”、“半导体”、“计算机运用”和“其他金融”,各行业实际退出金额分别为1390.09亿元、953.72亿元、689.35亿元、479.69亿元和376.18亿元,合计占比59.6%。

5.已退出案例投资周期情况

截至2020年末,私募股权投资基金已退出案例中,投资周期为两年(含)至四年的案例数量和实际退出金额均最多,占比分别为36.7%和42.7%。持有时间为七年(含)以上的退出案例数量及实际退出金额均为最少。

私募股权投资基金完全退出的投资案例中,持有时间为两年(含)至四年的案例数量和实际退出金额均最多,占比分别为35.7%和39.6%。持有时间为七年(含)以上的退出案例数量及实际退出金额均为最少。

2020年当年新增的退出案例,持有时间为两年(含)至四年的案例数量和实际退出金额均最多,占比分别为38.8%和48.9%。其中完全退出的案例中,持有时间为两年(含)至四年的案例数量和实际退出金额同样最多,占比分别为37.4%和46.9%。

四、创业投资基金发展情况

(一)总体情况

1.创投基金数量和规模持续增长

截至2020年末,已备案创业投资基金10398只,较2019年末增长30.3%;基金规模为1.69万亿元,较2019年末增长39.8%;平均每只基金的规模约为1.63亿元。

图4-1创业投资基金数量变化

图4-2创业投资基金规模变化

2.新备案创投基金数量及规模大幅增长

2020年当年,创业投资基金继续保持稳定增长,新备案创业投资基金2623只,备案规模1687.99亿元,占当年新备案各类型私募基金的比例为9.9%和15.8%,较2019年同比增长40.9%和47.3%。

(二)投资者分析

1.创投基金投资者出资持续增长,当年新备案基金投资者出资占2020年末新增资金六成以上

截至2020年末,创业投资基金各类投资者合计出资1.50万亿元,较2019末增加4039.95亿元,同比增长36.9%;所涉投资者9.13万个,较2019末增加24856个,同比增长37.4%。从年末存量私募基金投资者的出资金额和数量变化情况来看,2019年末存量创业投资基金在2020年投资者出资增加1369.50亿元,所涉投资者数量增加1338个。2020年新备案基金截至年末投资者合计出资2670.45亿元,所涉投资者23518个。

2.机构投资者是创业投资基金主要资金来源

截至2020年末,创业投资基金中,机构投资者出资金额最大,出资规模1.11万元,出资占比74.11%。其中企业投资者数量占比28.5%,相关资金占比达49.2%;资管计划投资者数量占比仅为6.7%,相关资金占比达24.9%。创业投资基金出资者继续呈现机构化、专业化发展趋势。

图4-3创业投资基金不同类型投资者出资比例分布

3.全部由机构投资者出资的基金规模占比超过五成,平均规模是自然人100%出资基金的近8倍

截至2020年末,34.5%的创业投资基金全部由机构投资者出资,占全部创业投资基金规模的56.9%;2020年新备案的创业投资基金中,34.4%的创业投资基金均由机构投资者出资,占新备案规模的56.3%。

从单只基金的规模看,由机构投资者100%出资的基金平均规模达2.69亿元。自然人投资者100%出资的基金平均规模0.34亿元。

图4-4创业投资基金机构投资者出资数量及占比分布

图4-5创业投资基金机构投资者出资规模及占比分布

(三)创业投资基金投资运作情况

1.投资案例数量和金额大幅上涨

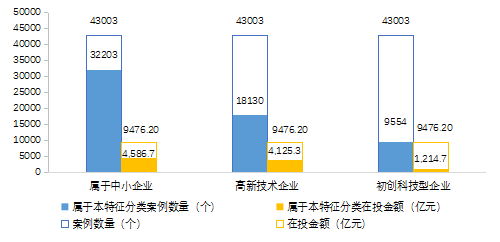

截至2020年末,创业投资基金在投案例43003个,在投本金9476.20亿元,较2019年末分别增长23.5%和39.3%。2020年当年创业投资新增投资案例数量及投资金额大幅增长。新增投资案例10268个,同比增长41.1%;投资金额2715.06亿元,同比增长77.0%。

图4-6 2017-2020年创业投资基金新增投资数量及金额

2.基金新增投资投向中小企业、高新技术企业、初创科技型企业大幅上升

截至2020年末,中小企业在案例数量32203个,同比增长19.2%,占创投基金在投案例的74.9%;在投金额4586.7亿元,同比增长32.4%,占创投基金在投规模的50.1%。2020年当年,创业投资基金新增投资案例中属于中小企业的案例数量和投资金额分别为6835个和1224.08亿元,同比分别增长26.7%和57.1%。

截至2020年末,高新技术企业的在投案例数量18130个,同比增长37.2%,占创投基金在投案例的42.2%,在投金额4125.3亿元,同比增长53.7%,占创投基金在投规模的43.5%。2020年当年,创业投资基金新增投资案例中属于高新技术企业的案例数量和投资金额分别为4976个和1343.93亿元,同比分别增长72.2%和110.4%。

截至2020年末,初创科技型企业的在投案例数量9554个,同比增长35.7%,占创投基金在投案例数量的22.2%;在投金额1214.75亿元,同比增长59.4%,占创投基金在投案例规模的13.3%。2020年当年,创业投资基金新增投资案例中属于初创科技型企业的案例数量和投资金额分别为2798个和445.75亿元,同比分别增长31.7%和72.0%。

图4-7创业投资基金投资案例特征数量及规模分布

3.创投基金主要投向东部地区

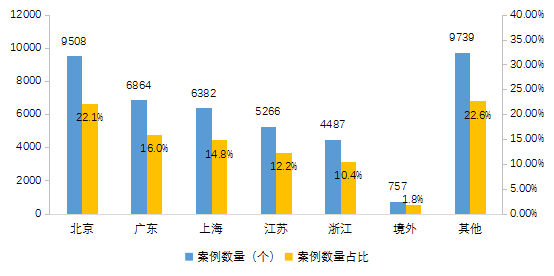

从在投案例地域分布来看,截至2020年末,投资案例数量排名前五的地区为北京、广东、上海、江苏和浙江,合计32507个,占案例总数量的75.6%;投资案例在投金额排名前五的地区为北京、广东、上海、江苏和浙江,合计6529.52亿元,占在投金额总数的71.4%。

2020年当年新增投资中,在投案例数量排名前五的地区主要集中于北京、广东、上海、江苏和浙江,合计7837个,占2020年新增投资案例数量的76.3%;投资金额排名前五的地区为广东、北京、上海、江苏和浙江,合计1993.27亿元,占2020年新增投资金额的73.4%。

图4-8创业投资基金投资案例数量排名前五地域分布

图4-9创业投资基金投资案例在投金额排名前五地域分布

4.创投基金五成以上资金投向国家重点支持行业

从在投案例数量的行业分布看,截至2020年末,前五大行业为“计算机运用”、“机械制造等工业资本品”、“医药生物”、“医疗器械与服务”和“计算机及电子设备”,各行业在投案例数量分别为15009个、4794个、3444个、3171个和2503个,数量合计28921个,占比67.3%。

图4-10创业投资基金投资案例数量行业分布(个)

从在投金额行业分布看,前五大行业分别为“计算机运用”、“资本品”、“医药生物”、“医疗器械与服务”和“半导体”,各行业在投金额分别为2145.28亿元、1101.05亿元、826.38亿元、678.99亿元和626.14亿元,在投金额合计5377.84亿元,占比58.8%。

图4-11创业投资基金投资案例在投金额行业分布(亿元)

2020年当年新增投资中,投资案例数量排名前五的行业为“计算机运用”、“医药生物”、“资本品”、“半导体”和“医疗器械与服务”,各行业投资案例数量分别为2911个、1300个、1188个、955个和878个,数量合计7232个,占比70.4%;投资金额前五大行业为“计算机运用”、“半导体”、“资本品”、“医药生物”和“医疗器械与服务”,各行业投资金额分别为525.18亿元、363.55亿元、348.83亿元、318.72亿元和211.68亿元,投资金额合计1767.97亿元,占比65.1%。

(四)创业投资基金投资案例退出情况

1.存续基金投资案例退出情况

截至2020年末,已进行季度更新、完成运行监测表填报且正在运作的创业投资基金投资案例退出共10740个,发生退出行为17362次,实际退出金额3747.77亿元,平均投资期限41.69个月。其中,完全退出案例7436个,发生退出行为10725次,实际退出金额2796.97亿元;平均投资期限39.91个月。

(1)存续基金投资案例退出方式分布情况

截至2020年末,创业投资基金投资案例退出方式,从退出次数来看主要为“协议转让”、“企业回购”、“被投企业分红”和“新三板挂牌”,上述方式合计占所有退出次数的78.0%;从实际退出金额来看,“境内IPO”、“协议转让”、“企业回购”实际退出金额占比较高,达85.2%。

(2)存续基金投资案例退出地域分布情况

截至2020年末,从创业投资基金投资案例退出的地域分布来看,退出案例数量排名前五的地区为北京、上海、广东、江苏和浙江,退出案例数量合计7703个,数量占比71.7%;案例实际退出金额排名前五的地区为北京、广东、江苏、上海和浙江,实际退出金额合计2439.13亿元,实际退出金额占比65.1%。

图4-12存续创业投资基金退出案例数量排名前五地域分布

图4-13存续创业投资基金投资案例实际退出金额排名前五地域分布

(3)存续基金投资案例退出行业分布情况

从创业投资基金退出案例数量的行业分布来看,截至2020年末,前五大行业为“计算机运用”、“资本品”、“原材料”、“医药生物”和“医疗器械与服务”,各行业退出案例数量分别为3440个、1468个、797个、778个和618个,数量合计7101个,占比65.9%。

图4-14存续创业投资基金退出案例数量行业分布

从创业投资基金退出案例实际退出金额的行业分布来看,前五大行业分别为“计算机运用”、“资本品”、“医药生物”、“原材料”和“医疗器械与服务”,各行业实际退出金额分别为687.32亿元、499.60亿元、401.05亿元、338.19亿元和277.85亿元,实际退出金额合计2204.01亿元,占比58.8%。

图4-15存续创业投资基金退出案例实际退出金额行业分布

(4)存续基金投资案例退出所涉持有期限情况

截至2020年末,创业投资基金投资案例在退出时,持有时间为两年(含)至四年的案例数量最多,占所有退出案例的比例分别为33.4%;持有时间为四年(含)至七年的实际退出金额最多,占比34.4%。其中,创业投资基金完全退出的投资案例中,持有时间为两年(含)至四年的案例数量最多,占所有退出案例的比例分别为32.9%;持有时间为四年(含)至七年的实际退出金额最多,占比33.8%。

2.已清算基金投资案例退出情况

截至2020年末,在资产管理业务综合报送平台完成清算情况表填报的已清算创业投资基金退出案例635个,发生退出行为948次,实际退出金额387.07亿元;平均投资期限37.10个月。

3.当年新增退出案例情况

2020年当年创业投资基金新增退出案例3616个,发生退出行为5105次,实际退出金额982.56亿元;退出案例的平均投资期限44.06个月。其中,完全退出案例2132个,发生退出行为2816次,实际退出金额632.68亿元;退出案例的平均回报率94.9%,平均投资期限40.54个月。

从相关退出案例的退出方式来看,主要为“协议转让”、“企业回购”和“新三板挂牌”,上述方式占所有退出次数的76.9%;从实际退出金额来看,“协议转让”、“境内IPO”和“企业回购”实际退出金额占比较高,合计占比达85.3%。

从相关退出案例的地域分布来看,退出案例数量排名前五的地区为北京、广东、上海、江苏和浙江,退出案例数量合计2563个,数量占比70.9%;案例实际退出金额排名前五的地区为上海、江苏、北京、湖北和浙江,实际退出金额合计627.04亿元,实际退出金额占比63.8%。

从相关退出案例的行业分布来看,退出案例数量排名前五的行业为“计算机运用”、“资本品”、“医药生物”、“原材料”和“医疗器械与服务”,各行业退出案例数量分别为1127个、462个、289个、257个和234个,数量合计2369个,占比65.5%;实际退出金额前五大行业为“计算机运用”、“通信设备”、“医药生物”、“医疗器械与服务”和“资本品”,各行业实际退出金额分别为171.04亿元、105.56亿元、93.23亿元、88.82亿元和71.71亿元,实际退出金额合计530.36亿元,占比54.0%。

从相关案例退出所涉持有期限来看,持有时间为两年(含)至四年的案例数量和实际退出金额最多,占新增退出案例的比例分别为31.9%和27.9%。其中,完全退出的案例中,持有时间为两年(含)至四年的案例数量和实际退出金额最多,占新增退出案例的比例分别为29.9%和28.5%。

五、管理人发展情况

(一)私募证券投资基金管理人发展情况

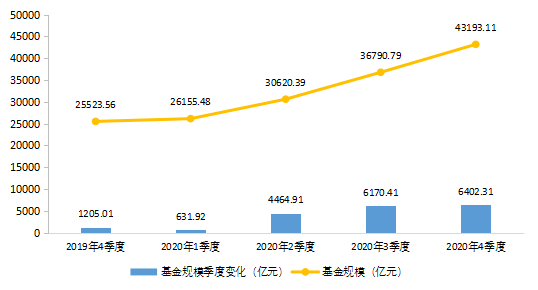

在流动性宽松和A股结构化行情的大背景下,私募证券投资基金管理人管理规模大幅增长。存续登记管理人中,私募证券投资基金管理人8908家,较2019年末增加51家,同比增长0.6%;存续私募证券投资基金53761只,较2019年末增加13175只,同比增长32.5%;管理基金规模4.32万亿元,较2019年末增加1.77万亿元,同比增长69.2%。2020年当年新登记私募证券投资基金管理人431家,较2019年增长51.2%,占当年新登记私募基金管理人总数量的37.5%。

图5-1 私募证券投资基金管理人管理基金规模变化

1.小微型管理人众多,行业集中度更加突出

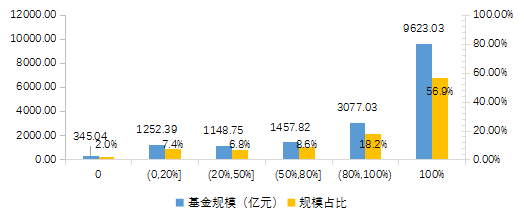

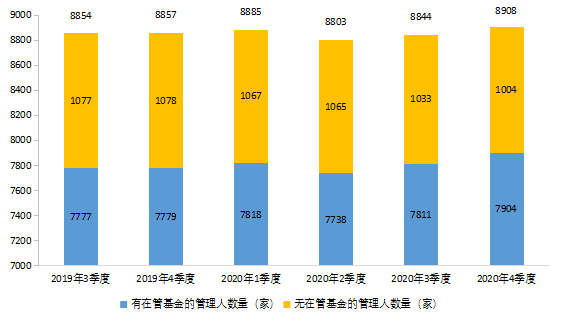

私募证券投资基金管理人数量众多,管理规模平均数与中位数相差巨大,分化趋势明显,较少的头部机构拥有较大管理规模,多数管理人管理规模较小,呈现显著的长尾特征。截至2020年末,有实际管理规模的私募证券投资基金管理人为7904家[11],其中管理规模在5000万元以下的家数占比61.1%;平均管理规模5.47亿元,中位数为2685.72万元。管理规模在百亿元以上的机构72家,管理规模2.23万亿元,占全行业管理规模的51.7%。

图5-2 私募证券投资基金管理人展业数量对比变化

图5-3 私募证券投资基金管理人管理规模集中度

2.存量及新备私募证券投资基金管理人以民营为主

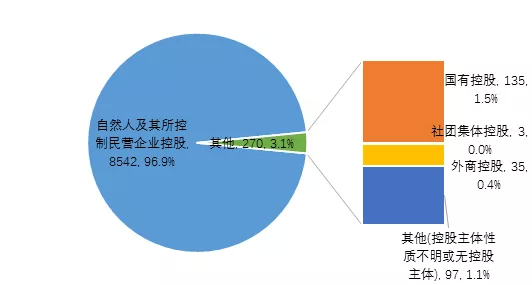

私募证券投资基金管理人以民营为主,民营机构数量及管理规模最大,国营机构平均管理规模最大。从控股类型[12]机构数量及规模来看,自然人及其所控制民营企业控股的管理人数量最多,共计8542家,占比96.9%,管理规模4.08万亿元,占比94.7%;国有控股管理人平均管理规模最大,为10.71亿。2020年当年登记且截至年末未注销私募证券投资基金管理人,自然人及其所控制民营企业控股的管理人数量占比98.5%,上升5.52个百分点。

图5-4 私募证券基金管理人控股类型分布(家)

3.管理人区域分布集中在东部省市

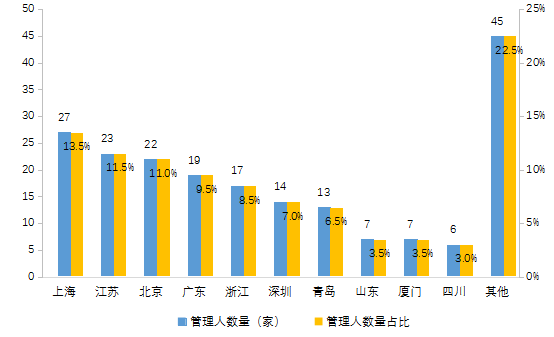

截至2020年末,私募证券基金管理人注册地前五大证监辖区分别是上海、深圳、北京、广东、浙江,管理人数量合计7034家,占全国所有私募证券投资基金管理人的79.0%,较2019年末降低0.88个百分点。办公地在上海、深圳、北京、广东、浙江五大辖区内共有6762家私募证券投资基金管理人,占全国所有私募证券投资基金管理人数量的75.9%,较2019年末下降0.17个百分点。

4.管理人高管以80后为主

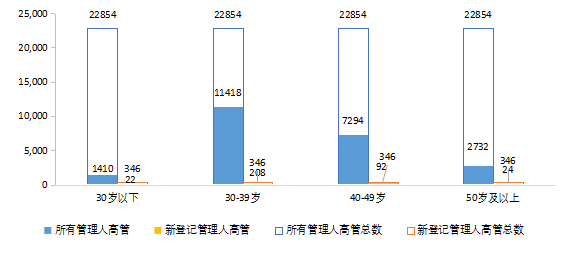

从高管年龄分布来看,无论是存量私募证券投资基金管理人的高管,还是2020年当年新登记管理人的高管,年龄集中在30-39岁,“80后”一代是私募证券投资基金管理人高管的主力军。

图5-5 私募证券投资基金管理人高管年龄分布情况

5.高管人员的学历与管理规模正相关

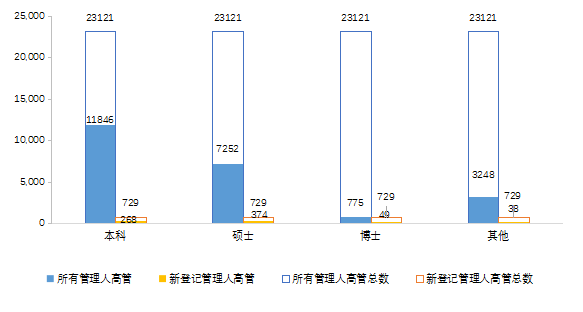

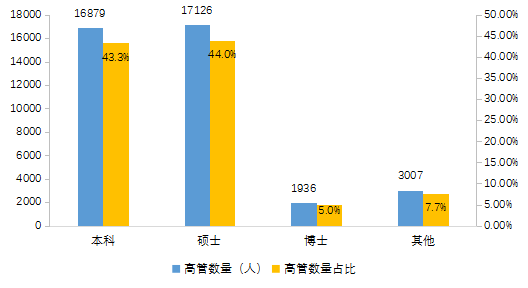

截至2020年末,私募证券投资基金管理,86.3%高管拥有大学本科及以上学历,从管理规模分布来看,管理规模50亿元以上的高管人员学历硕士及以上的占比最高,达67.9%,凸显行业专业性。

图5-6 私募证券投资基金管理人高管最高学历分布

图5-7 不同规模私募证券投资基金管理人高管人员学历分布

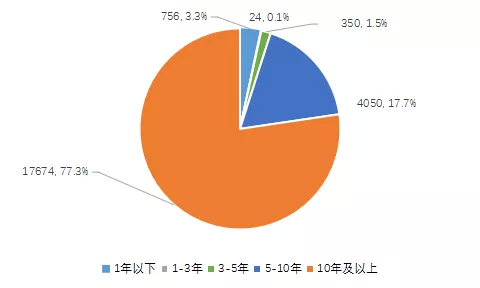

6.高管从业10年以上者占比超七成

截至2020年末,不低于10年从业经验的高管人数占比77.3%,比2019年末占比上升2.99个百分点。管理人的管理规模越大,高管从业年限越长,呈正相关关系。管理规模50亿元的管理人高管从业年限集中在10年以上,占比达83.1%。

图5-8 私募证券投资基金管理人高管从业年限分布情况

(二)私募股权、创业投资基金管理人发展情况

1.管理人数量及规模持续增长,增速较2019年末有所增加

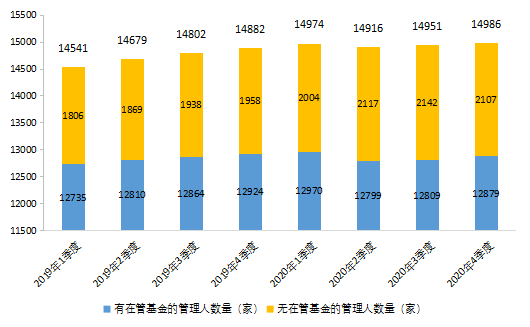

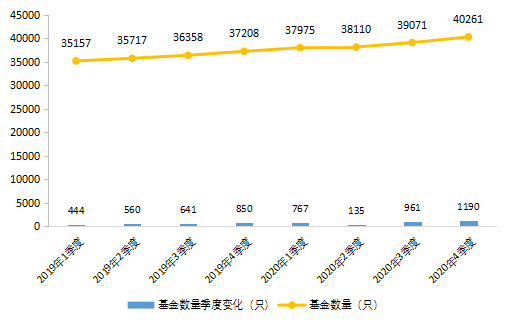

截至2020年末,协会已登记私募股权、创业投资基金管理人14986家,较2019年末增加104家,同比增长0.7%。管理私募基金40261只,较2019年末增加3053只,同比增长8.2%;管理基金规模11.64万亿元,较2019年末增加1.43万亿元,同比增长14.0%。2020年当年新登记私募股权、创业投资基金管理人709家,占当年登记私募基金管理人总数的61.8%;与2019年相比,新登记私募股权、创业投资基金管理人数量减少83家,同比下降 10.5%。

图5-9私募股权、创业投资基金管理人数量变化

图5-10私募股权、创业投资基金管理人管理基金数量变化

图5-11 私募股权、创业投资基金管理人管理基金规模变化

2. 小微型管理人众多,行业集中度突出

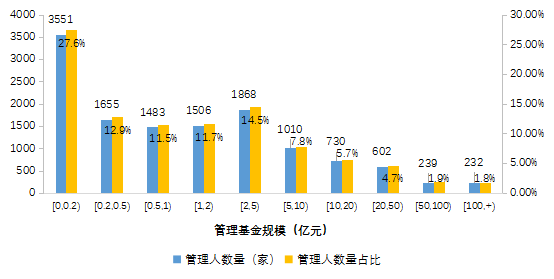

截至2020年末,有在管基金的私募股权、创业投资基金管理人中,小型私募股权、创业投资基金管理人仍占多数,51.9%的管理人管理基金规模在1亿元以下。2020年情况有所好转,管理基金规模在5亿元以下的私募股权、创业投资基金管理人10063家,占比达63.6%,较2019年占比下降16.19个百分点。

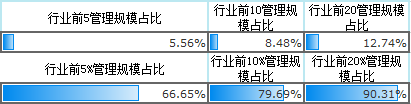

私募股权、创业投资基金管理人管理规模的行业集中度较高,其中行业排名前20的管理人管理规模占比12.7%,较2019年末上升0.07个百分点;行业排名前20%的管理人管理规模占比达90.3%,较2019年末下降0.14个百分点。

图5-12私募股权、创业投资基金管理人管理规模分布

图5-13私募股权、创业投资基金管理人管理规模集中度

3.存量及新登记管理人仍以民营为主

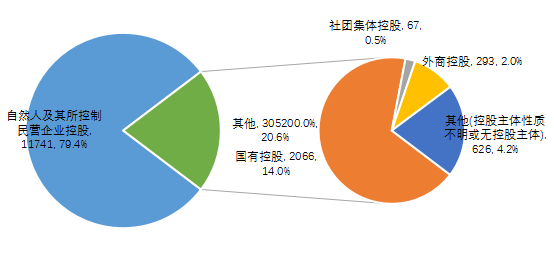

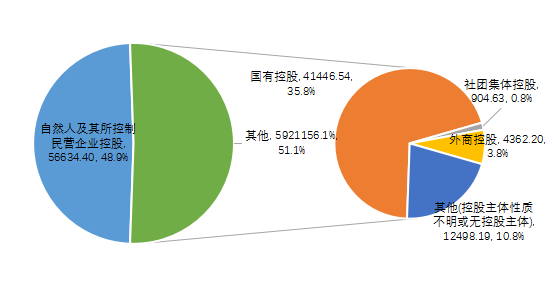

从控股类型[13]来看,存量私募股权、创业投资基金管理人中,自然人及其所控制民营企业控股的管理人数量最多,有11741家,占比79.4%;国有控股管理人平均管理规模最大,平均管理规模20.06亿元。

图5-14私募股权、创业投资基金管理人控股类型分布(家)

图5-15 私募股权、创业投资基金管理人控股类型分布(亿元)

2020年当年登记备案的私募股权、创业投资基金管理人,控股类型主要为自然人及其所控制民营企业控股,达444家,占比62.6%;此外控股类型为国有控股的管理人201家,外商控股管理人29家,社团集体控股私募基金管理人2家,其他(控股主体性质不明或无控股主体)管理人33家。

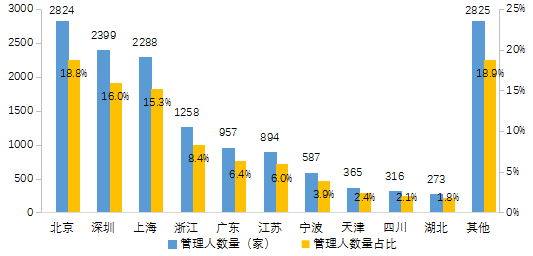

4.管理人注册地、办公地主要集中在东南沿海等经济较发达地区

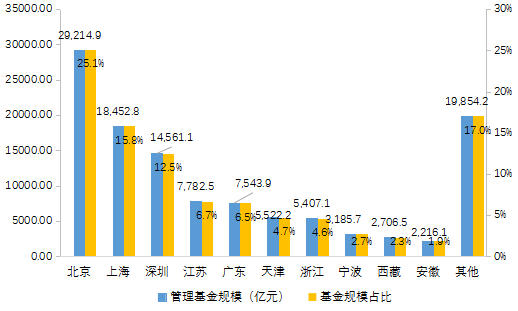

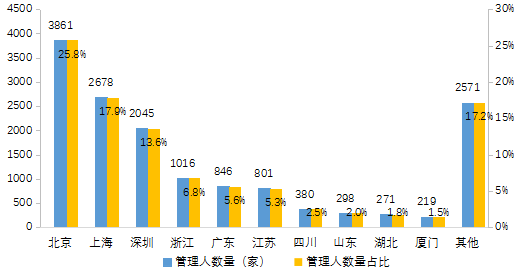

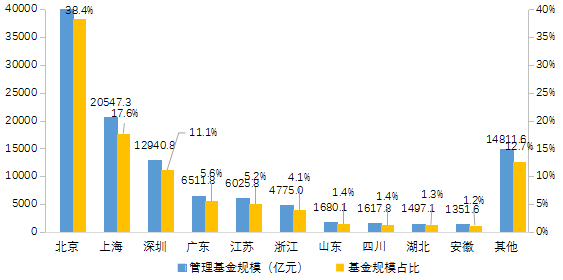

截至2020年末,注册地在北京、深圳、上海、浙江、广东五大辖区的管理人数量合计9726家,占比64.9%;管理人数量排名前10的辖区合计有12161家私募股权、创业投资基金管理人,占比81.2%。从各辖区内管理人管理基金规模来看,注册地在北京、上海、深圳、江苏、广东五大辖区内的管理人管理基金规模合计7.76万亿元,占比66.6%;排名前10的辖区内机构管理规模合计9.66万亿元,占比83.0%。

图5-16 私募股权、创业投资基金管理人数量按注册地分布

图5-17 私募股权、创业投资基金管理人管理基金规模按注册地分布

图5-18 2020年新登记私募股权、创业投资基金管理人数量按注册地数量分布

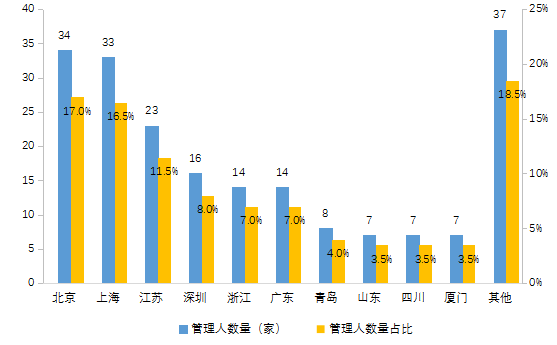

截至2020年末,私募股权、创业投资基金管理人中,办公地在北京、上海、深圳、浙江、广东五大辖区的管理人数量合计10446家,占比69.7%;管理人数量排名前十的辖区合计有12415家私募股权、创业投资基金管理人,占比82.8%。从各辖区内管理人管理的基金规模来看,办公地在北京、上海、深圳、广东、江苏五大辖区的管理人管理规模合计9.07万亿元,占比77.9%;排名前十的辖区内管理人管理规模合计10.16万亿元,占比87.3%。

图5-19私募股权、创业投资基金管理人数量按办公地分布

图5-20私募股权、创业投资基金管理人管理基金规模按办公地分布

图5-21 2020年新登记私募股权、创业投资基金管理人数量按办公地分布

5.管理人高管人员以“7080后”为主,最高学历本科及以上为主

从高管年龄分布来看,截至2020年末,私募股权、创业投资基金管理人高管年龄主要集中在30至50(不含)岁,占比76.8%,其中年龄在30至40(不含)岁的青壮年人士,成为私募股权、创业投资从业的中坚力量,占全部高管数量的比例达41.9%。2020年当年登记的私募股权、创业投资基金管理人高管年龄也集中在30至50(不含)岁,占比82.3%,其中年龄在30至40(不含)岁的青壮年人士,占全部高管数量的48.1%。

图5-22私募股权、创业投资基金管理人高管年龄分布(按人数统计)

从高管最高学历来看,截至2020年末,私募股权、创业投资基金管理人高管普遍学历背景良好,最高学历为本科及以上的为35941人,占比92.3%,其中硕博占比为49.0%。2020年当年登记的私募股权、创业投资基金管理人中,最高学历为本科及以上的高管数量占比达96.6%,其中硕博占比为48.9%。

图5-23私募股权、创业投资基金管理人高管最高学历分布情况(按人数统计)

本文选编自微信公众号“中国基金业协会”;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP