浙商证券:李宁(02331)、波司登(03998)业绩表现靓丽,坚定推荐迎来时代性机遇的国货龙头!

投资要点

李宁(02331)、波司登(03998)业绩表现强势,国产品牌基本面表现依旧强势

李宁公布21H盈喜预告,业绩大超预期。李宁21H收入增长超过60%、预计21H1录得净利润不少于18亿(20H1净利润6.8亿、20年全年净利润17亿)。李宁业绩的大爆发来自:1)国潮先锋产品力领先;2)零售环境回暖带来的折扣同比显著改善;3)特殊事件以及流量明星代言的促进效应。这充分体现了公司在目前品牌和产品力全面上行的情况下,强劲的基本面趋势。

波司登FY21业绩再创历史新高。波司登公布FY21年报,公司录得收入135.2亿,同增11%;归母净利润17.1亿,同增42%。三年转型后,波司登在品牌优势继续扩大下,收入和毛利率均创下历史新高。同时依靠出色的快反能力,公司疫情留下的库存基本消化完毕,库存绝对值同比下降,为未来发展奠定基础。

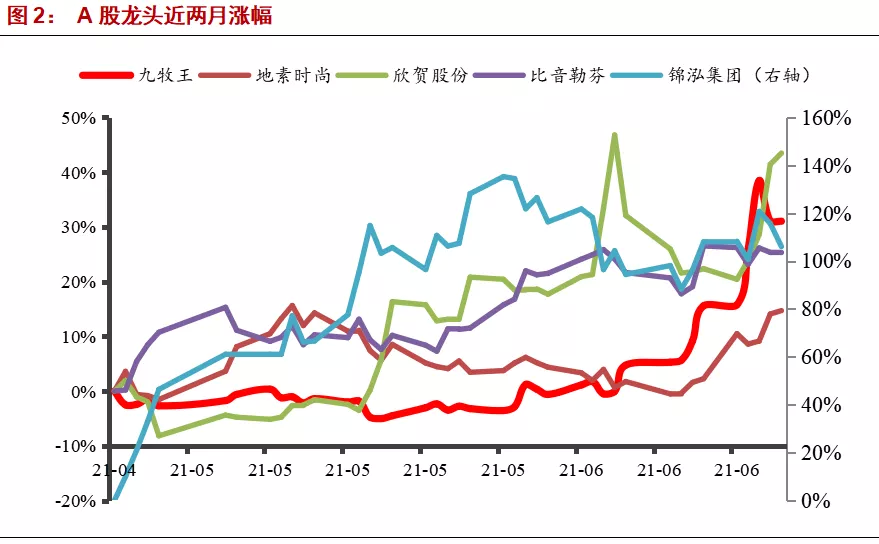

在强势的基本面下,H股龙头持续创新新高;A股龙头在近两个月同样表现强势,锦泓集团、欣贺股份、九牧王、比音勒芬在近两个月分别涨幅达到106%/43%/31%/25%。

龙头充分受益行业边际格局变化,国产龙头能力正全面提升

从行业格局来看,海外集团Nike(NKE.US)、Adidas、Uniqlo三大集团的市占率从11年时的2.6%大幅提升至20年的7%。其中海外运动龙头的市占率提升尤为迅速,耐克、阿迪、斯凯奇(SKX.US)三大集团在20年在华零售额已达1500亿量级,而安踏(02020)、李宁、特步(01368)三大集团的主品牌流水在650亿量级。因此,我们认为若海外品牌长期出现10%~20%幅度的流水下降,则其带给中国品牌的格局边际改善将会非常明显。

从中国品牌自身能力来看,我们看到中国品牌正在全面提升自己的竞争力:(1)产品力上,包括特步160X、李宁䨻、波司登登峰等等系列均表明,国产品牌已经具备在产品力上与海外品牌一争高下的能力;(2)供应链上,SHEIN为代表的公司正在以全新的数字化组织方式整合生产资源;(3)零售运营上,我们看到除了安踏这样拥有超强零售运营能力的公司外,太平鸟等国内品牌也在运营全新的线上驱动方式弯道超车,寻找更多新的触达消费者方式。

全面看多国产龙头品牌替代趋势,A股低估值高成长龙头值得重点关注!

我们继续全面看多国产龙头品牌,我们认为文化自信带来的行业格局变化叠加中国品牌能力持续提升的背景下,国产品牌有望保持业绩加速增长的趋势。

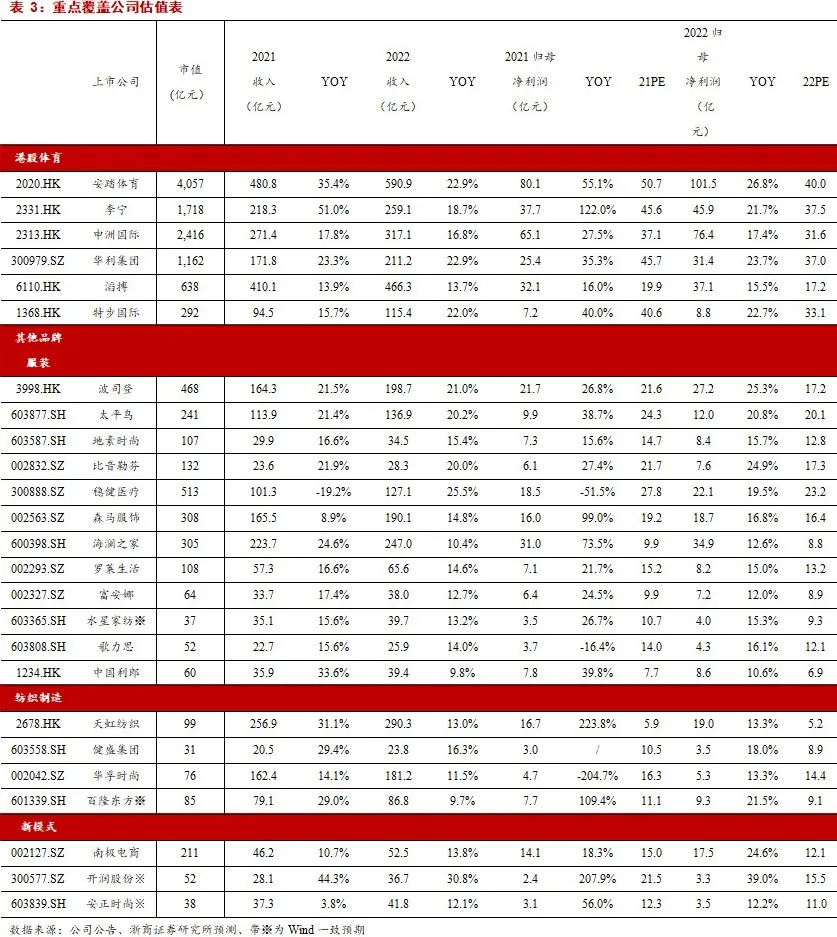

H股龙头方面,体育服饰中安踏体育(对应21/22年PE 51X/40X,增55%/27%)、李宁(对应21/22年PE46X/38X,增速122%/22%)、特步(对应21/22年PE 41X/33X,增速40%/23%),在明确的业绩向上趋势下维持推荐。

羽绒服龙头波司登。在库存清理完成、品牌力明确向上的背景下其有望持续表现高增长,目前公司对应FY22/23年PE 22X/17X,增速27%/25%,估值具备较高性价比,维持推荐。

同时我们建议重点关注A股低估值、高增速的服饰龙头。继续推荐地素时尚(对应21/22年PE 15X/13X,增速16%/16%)、比音勒芬(对应21/22年PE 22X/17X,增速27%/25%)、太平鸟(对应21/22年PE 24X/20X,增速39%/21%)在内的行业龙头,同时建议关注女装龙头欣贺股份。我们认为这些低估值、高成长的标的将会在未来几年保持稳定的增长势头,具备明确估值提升空间,建议重点关注!

风险提示:终端零售不及预期;疫情持续出现反复;品牌间竞争加剧

报告正文

1. 国货龙头业绩再超预期,坚定推荐服装行业

本周国货龙头股价继续创下新高,李宁、波司登亮眼的业绩有望让这样的趋势继续持续。本周安踏、李宁、特步、波司登等龙头本周继续创下新高,趋势延续。同时更值得关注的是,本周三波司登发布优秀年报,本周五收盘后李宁更是发布了大超预期的21H1半年报,我们认为在这样优秀的业绩下,国货龙头的强劲表现有望持续。

在市场的高度认可下,我们重申观点,认为属于国产品牌的新时代已经到来。无论是需求端消费者对中国文化自信的迅速提升,还是供给端国产品牌全方位的提升,都让我们对中国品牌的强势崛起充满信心。同时由于此前海外品牌在中国非常大的市场份额,我们认为无论H股还是A股的龙头,由行业格局变化带来的边际改善将会非常明显,也将继续持续很长一段时间。

在这样的背景下,除去港股龙头,A股龙头包括锦泓集团、欣贺股份、九牧王、比音勒芬等个股同样在最近两个月表现强势。其中,锦泓集团、欣贺股份、九牧王、比音勒芬在近两个月分别涨幅达到106%/43%/31%/25%。

2. 短期基本面:李宁、波司登业绩惊艳,国产品牌基本面表现依旧强势

李宁公布21H盈喜预告,业绩大超预期。李宁21H收入增长超过60%、预计21H1录得净利润不少于18亿(20H1净利润6.8亿、20年全年净利润17亿)。李宁业绩的大爆发来自:1)国潮先锋产品力领先;2)零售环境回暖带来的折扣同比显著改善;3)特殊事件以及流量明星代言的促进效应。这充分体现了公司在目前品牌和产品力全面上行的情况下,强劲的基本面趋势。波司登FY21业绩再创历史新高。波司登公布FY21年报,公司录得收入135.2亿,同增11%;归母净利润17.1亿,同增42%。三年转型后,波司登在品牌优势继续扩大下,收入和毛利率均创下历史新高。同时依靠出色的快反能力,公司疫情留下的库存基本消化完毕,库存绝对值同比下降,为未来发展奠定基础。波司登、李宁两大国货龙头的强势表现,充分说明了在国货崛起浪潮下,龙头品牌正处在强劲的基本面向上趋势中。

3. 长期来看:国产龙头受益行业格局变化显著

3.1中国品牌受益行业集中度提升弹性较大

过去十年来,海外品牌一直以来在中国服装市场中扩大市占率的领先优势。

服装零售市场份额向头部企业集中趋势明显:虽然服装是可选消费中相对非标的品类,但大集团展现出的产品开发、品牌建设营销、供应链组织、零售运营、多品牌协同能力仍然让龙头具有突出优势, CR20从2013年的10.8%提升到2020年的19.5%。

海外品牌过去十年持续扩大市占率,目前在市占率仍旧处于明显优势:从整体局势来看,海外集团Nike、Adidas、Uniqlo三大品牌三过去十年均表现出了明显的市占率提升趋势,三大集团的市占率从11年时的2.6%大幅提升至20年的7%,从绝对值来看,三大品牌的流水从11年的400亿大幅上升至20年的近1700亿,CAGR达到15%。市占率排名前十的服装品牌中,六个海外品牌年零售额接近2300亿,四个中国品牌的零售额在1300亿左右。

运动品牌的市占率提升非常迅猛:运动鞋服适用场景在本土消费者生活中渗透率的迅速提升带动Nike在2016年反超凌致集团成为市占率第一,其他运动鞋服集团如Adidas、安踏体育、李宁、Skechers、特步、361度、New Balance等市占率也实现持续上行,前20大零售集团中有8席由运动鞋服集团占领,其中第一大集团Nike在华零售额预计在800亿元上下;前两大集团在中国单年零售额接近1350亿元。安踏、李宁两大集团的零售额在700亿元左右(包含FILA200亿)。

我们认为海外品牌流量的溢出对于中国品牌,尤其是中国运动品牌的拉动作用非常明显。耐克、阿迪、斯凯奇三大集团在多年的市占率提升之后,其20年销售额已达1500亿量级,而安踏、李宁、特步三大集团的主品牌流水仅有650亿量级。因此若海外品牌在流量下降之后,长期出现10%~20%的流水下降,则其带给中国品牌的流水空间便在200-300亿/年的量级。在不考虑行业未来仍有望保持高增长的情况下,这样的格局边际变化为中国品牌带来30%甚至50%的流量提升。在体育龙头之外,我们认为包括波司登、太平鸟、比音勒芬、地素时尚等在内的国内品牌,同样有望在消费者对国内品牌认知提升的大背景下受益。

3.2 国产龙头能力全面提升,为长期替代打下坚实基础

我们认为从产品力、供应链管理、零售运营上,中国品牌在几十年的发展后也开始快速接近海外品牌。产品力上,我们看到国产品牌正在全面接近海外品牌。特步的160X Pro、李宁的䨻科技、波司登登峰/极寒等系列的羽绒服,无论是产品的科技性、功能性、外观均已经有了可以媲美海外顶级品牌的能力。从消费者的接受程度来看,这一系列产品也得到了消费者的一致认可。

供应链上,SHEIN为代表的公司正在创造全新的供应链组织模式。SHEIN培养出了几百个对其死心塌地的供应商以及一套复杂的供应链管理系统,并对其进行了全面的数字化改造。正是这一群由其从小孵化长大几乎等同于自营的供应商,让SHEIN完成了与上游供应链完全数据系统共享的目标,实现了上下游对订单每个环节的实时可视化追踪,让上下游备料和排单均能提前完成。

同时SHEIN经历数次迭代的自主研发的供应链数据体系(IT研发人员达到千人),能够精准地向这些能够快速响应的供应商分派订单,而这批已经打破流水线生产仅以小组制为单位生产的供应商也有能力承接每次仅有200单的下单体量以及全年十几万的SKU体量。SHEIN的这种模式,真正实现了最小化库存风险,同时依靠不断更新的款式持续吸引消费者。

零售运营上,中国品牌依靠线上驱动的方式正在逐步弯道超车。以太平鸟为首的中国公司,正开始调整组织架构,打破线上线下部门壁垒实现数据共享,线上数据实时反馈和迅速洞察的优势迅速显现。太平鸟依靠线上上新的反馈在短时间内发现爆款并进行追单或者进行新的设计补充,全面提升产品设计的及时性与准确性。同时,各部门由原先按顺序接到指令依次行动的方式改为围绕爆款的抱团圆桌讨论制,各个部门在第一时间得知爆款的出现,并开始在各自负责范围内提前互动并开启相应流程。在全新的组织架构基础上,公司改进激励方式,实行超额分享制,从利益上进一步激发员工积极性。产品力提升带来的红利,让公司正在逐步成为代表中国年轻人时尚的领导品牌。公司自20Q2以来已连续吴个季度保持了高速增长趋势。

4.投资建议:全面看多国产龙头品牌,A股低估值高成长龙头值得重点关注

我们继续全面看多国产龙头品牌,我们认为文化自信带来的行业格局变化叠加中国品牌能力持续提升的背景下,国产品牌有望保持业绩加速增长的趋势。H股龙头方面,体育服饰中安踏体育(对应21/22年PE 51X/40X,增55%/27%)、李宁(对应21/22年PE46X/38X,增速122%/22%)、特步(对应21/22年PE 41X/33X,增速40%/23%),在明确的业绩向上趋势下维持推荐。羽绒服龙头波司登。在库存清理完成、品牌力明确向上的背景下其有望持续表现高增长,目前公司对应FY22/23年PE 22X/17X,增速27%/25%,估值具备较高性价比,维持推荐。同时我们建议重点关注A股低估值、高增速的服饰龙头。继续推荐地素时尚(对应21/22年PE 15X/13X,增速16%/16%)、比音勒芬(对应21/22年PE 22X/17X,增速27%/25%)、太平鸟(对应21/22年PE 24X/20X,增速39%/21%)在内的行业龙头,同时建议关注女装龙头欣贺股份。我们认为这些低估值、高成长的标的将会在未来几年保持稳定的增长势头,具备明确估值提升空间,建议重点关注!

5. 行业重点公司估值

本文选编自“浙商证券”,作者:马莉、林骥川、詹陆雨;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP