天风证券:猪价何时见底?

核心观点

第一,2季度猪价大跌的原因是供需关系快速反转。

第二,下半年猪肉供需关系有望再平衡,当前猪价已至底部区域,3季度有望企稳回升。触发猪价止跌企稳的市场化因素可能有三个:1)生猪出栏增速放缓;2)猪肉消费需求进入旺季;3)压栏大猪基本消化完毕。6月28日发改委表示将启动猪肉储备收储工作,收储政策落地将进一步有助于猪价企稳。企稳后,猪肉价格中枢震荡或回升,目标大致位于20-28元/公斤。

第三,下半年猪价对CPI的影响是先拉低后抬升,但4季度的抬升幅度很小,累计拉动仍然为负;下一轮猪价回升对CPI的抬升力度预计在1%左右;下半年CPI的节奏是先下后上,食品CPI上行压力不大,回升的主要动力来自核心CPI,预计CPI单月高点不会明显高于3%;明年CPI中枢将高于今年,但仍不会超过3%。

正文

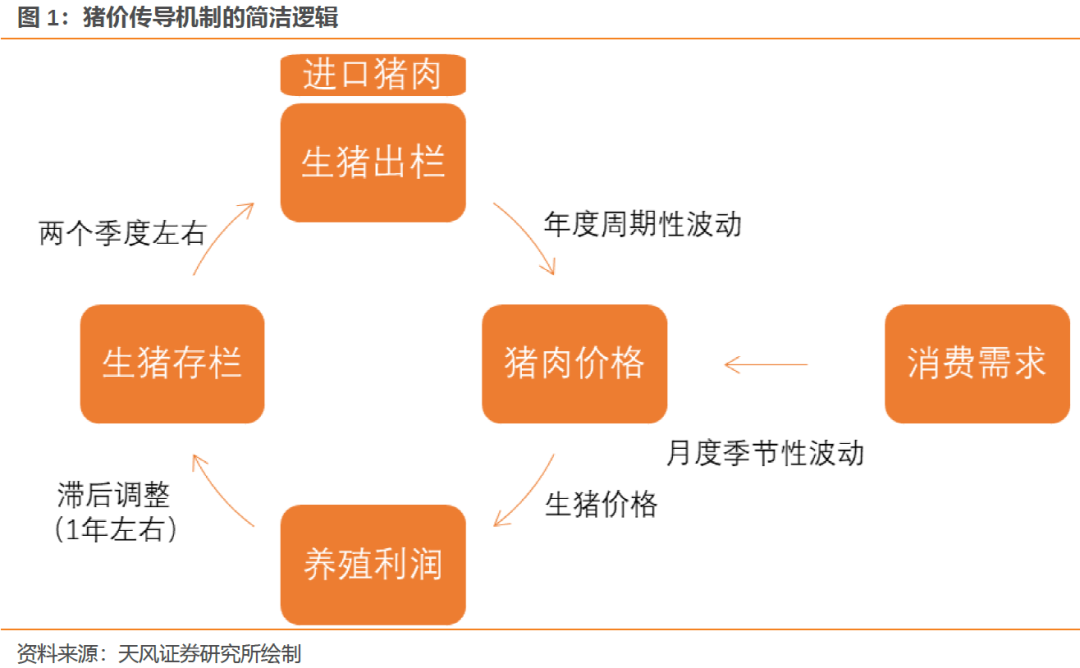

一、猪价传导机制的简洁逻辑

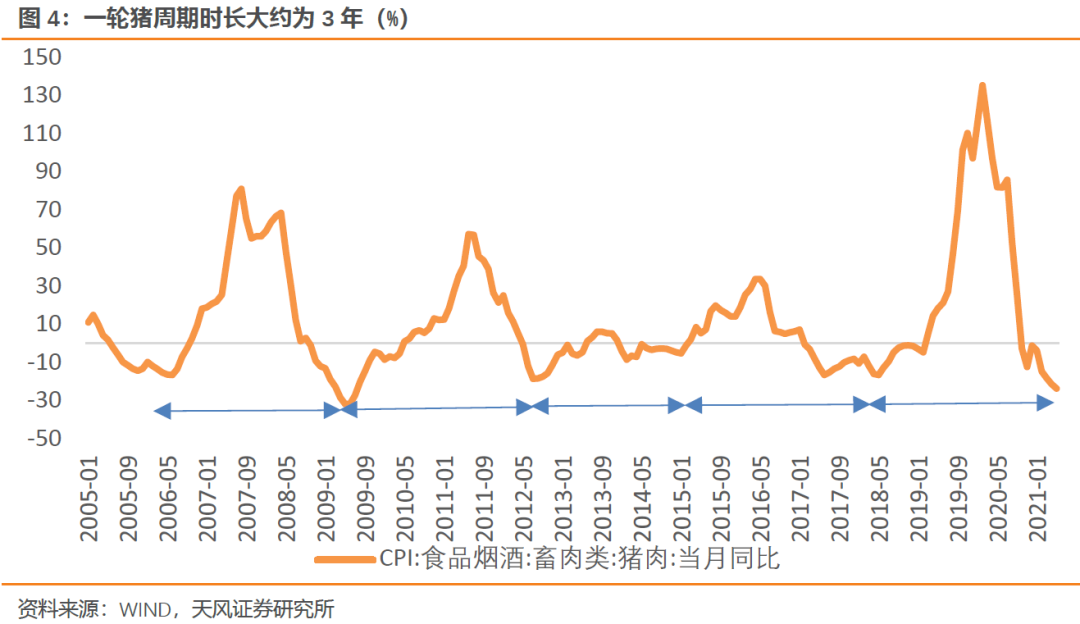

猪肉作为我国居民的必需消费品,其供给的周期性调整相对缓慢、波动更大,这种特征使得猪价的长周期变化主要由供给决定,需求主要是给猪价带来短期季节性影响,一般1季度为旺季,2季度为最淡季,3季度需求改善,4季度为最旺季。

可以将猪价传导机制的逻辑简化描述如下:

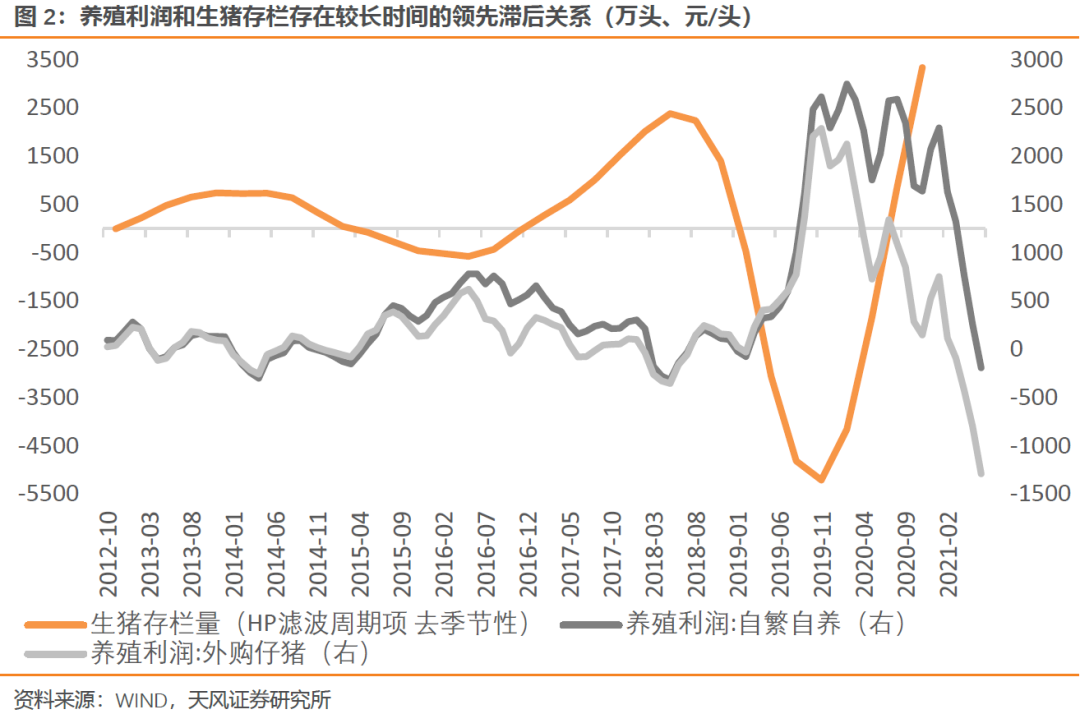

1. 从养殖利润到生猪存栏

将生猪存栏去季节性,可见生猪存栏与养殖利润并非完全同步,而是存在较长时间的领先滞后关系。究其原因,可能与两方面因素有关:一是养殖者的决策调整是滞后的,是否进入/退出市场、是否增加/减少合意存栏量,需要对利润变化的持续性进行观察;二是决策作出后的存栏调整是滞后的,母猪配种需要达到8月龄左右,配种到产仔要接近4个月,因此从仔猪到能繁母猪再到产仔需要大约12个月的时间。

这个原理与工业部门库存周期中PPI和库存的关系是类似的(PPI领先库存),但养殖业的特殊性使得这种领先滞后的时滞更长,甚至直观上看利润和存栏的走势接近负相关关系,而原理上二者应是领先滞后关系。

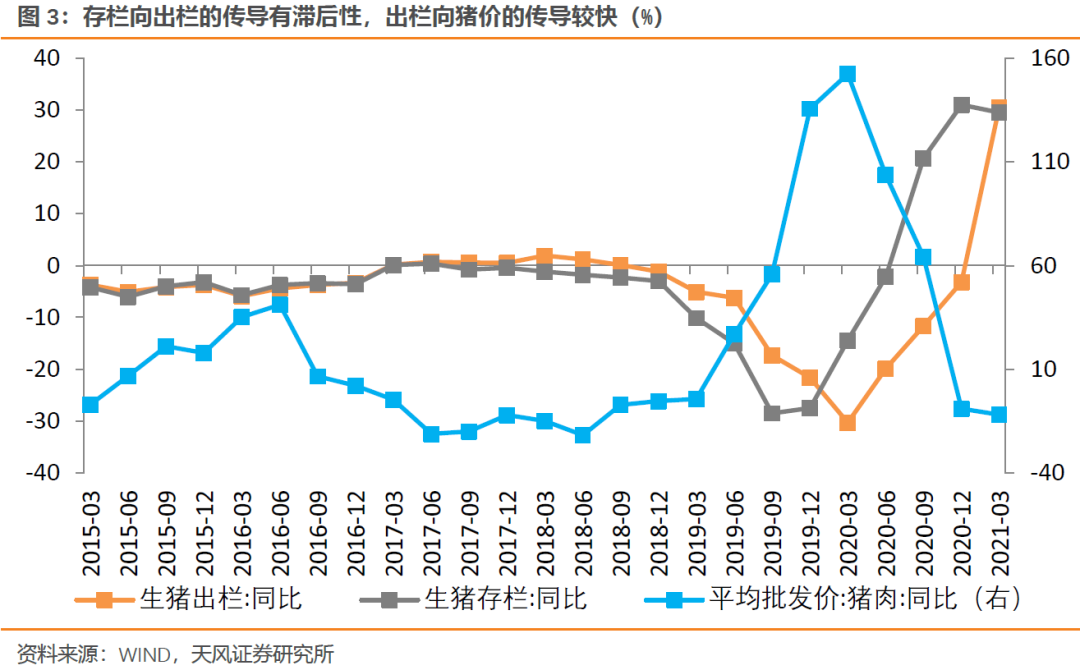

2. 从生猪存栏到猪肉价格

从生猪存栏到猪肉价格需要经历生猪出栏的过程,而存栏向出栏的传导既有滞后性又有刚性。滞后性是因为生产必须经历一定时间,仔猪出栏需要6个月左右,因此即便存栏开始增长/下滑,短期内供给也不会立刻响应;刚性是因为库存成本持续上升,生猪达到出栏标准后,料肉比将持续下降,因此除非预期猪价持续上涨,主动压栏一般不会超过2个月,否则将陷入亏损。

生猪出栏一般很快转化为猪肉供给,进而影响猪肉价格,这个传导过程相对较快。综合以上信息,“仔猪-能繁母猪-产仔-生猪出栏-猪肉价格”这一传导过程历时18个月左右,这刚好是一轮猪周期时长的一半。

3. 从猪肉价格到养殖利润

“猪肉价格-生猪价格-养殖利润”的传导比较快速直接。值得注意的是,生猪养殖分为两种模式,一般来说自繁自养的成本低于外购仔猪,因此前者的养殖利润更高。这种差异在近两年更明显:猪瘟疫情爆发后仔猪价格飙升,导致外购仔猪的养殖利润大幅低于自繁自养。

二、2季度猪价大跌主因供需快速反转,下半年有望再平衡,当前正接近底部区域

构建了猪价传导机制后,如何解释2季度的猪价大跌?下半年猪价怎么看?我们需要对各项主要指标的静态水平和动态趋势进行分析。

1. 养殖利润:养殖利润在去年3月前后见顶,随后震荡回落,今年春节过后开始趋势性回落。由于猪价持续快速下跌,外购仔猪利润在3月初就已经转负,自繁自养利润也在6月转负,因此当前全行业基本已经处于亏损状态。

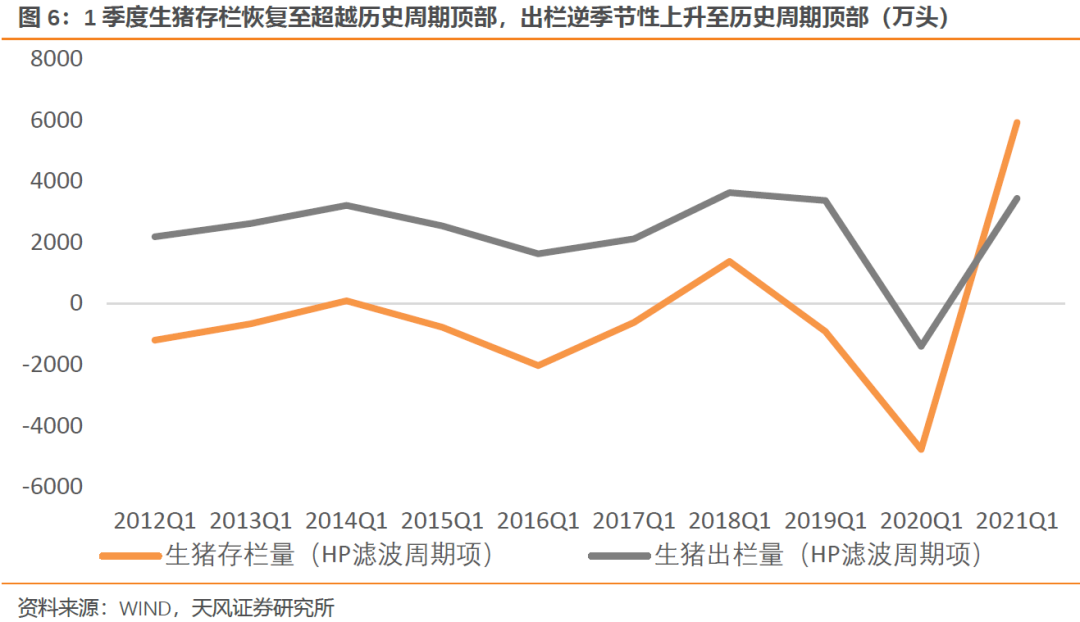

2. 生猪存栏:由于此前猪瘟疫情大幅推升了养殖利润,今年1季度末生猪存栏量已经基本恢复到2018年猪瘟爆发之前的规模;滤波后周期项更上升到近十年同期的最高水平。可见猪瘟疫情控制后,高利润促使2020年的生猪补栏速度非常快。

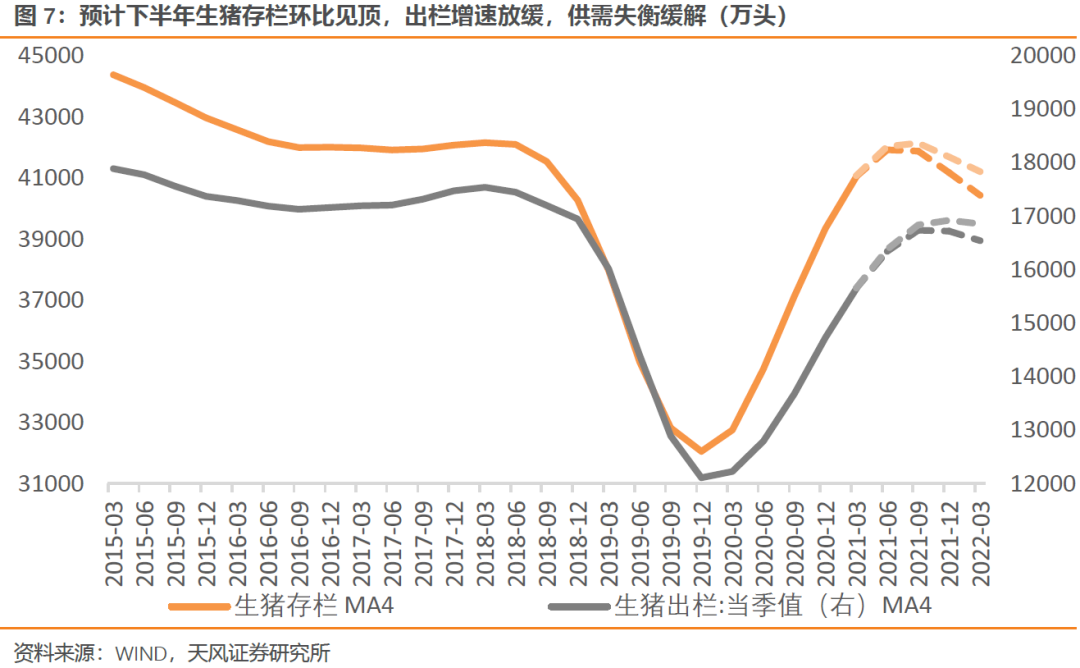

往后看,由于养殖利润已经从顶部回落一年左右,从利润和存栏的领先滞后关系来看,预计当前生猪存栏量仍在提高,但环比增速开始回落。在当前全行业亏损的情况下,补栏需求加速减弱,预计存栏环比增速在年底前后转负。

3. 生猪出栏:经过存栏回补的传导,今年1季度生猪出栏量恢复到2018年同期的86%,滤波后周期项回升至近年周期的顶部。根据模型估算,2季度生猪出栏量逆季节性上升至超过疫情之前的水平,适逢2季度是猪肉需求淡季,猪肉供需关系从此前的供不应求迅速反转为供大于求。此外,此前猪价高企使得养殖户普遍存在压栏情况,部分压栏时间甚至长达4-5个月,因此近期出栏生猪体重明显偏高,且肥猪价格也更低,导致2季度以来猪肉供需进一步失衡、猪价快速下跌。

往后看,模型预计下半年生猪出栏还将保持增长,但受上半年存栏增速放缓影响,下半年出栏增速会滞后放缓。同时,3季度猪肉需求将季节性回升、4季度将进入需求旺季,预计供需失衡将逐渐缓解。另外,对于生猪压栏导致出栏生猪体重过大的问题,考虑到6月以来养殖利润全面转负,继续压栏会扩大亏损,预计9月前压栏大猪基本消化,出栏生猪体重回归正常也将缓解供需矛盾。

综上,我们可以回答两个问题:

第一,2季度猪价大跌的原因是供需关系快速逆转。供给端,此前行业高利润引发存栏快速回补,传导至2季度,出栏量逆季节性快速上升至超过猪瘟疫情前的正常水平,而压栏行为导致出栏生猪体重明显偏高、肥猪售价偏低,进一步推升了猪肉供给、压低了猪肉价格。需求端,2季度是国内猪肉消费需求的最淡季,需求走弱叠加供给逆季节性上升推动猪价持续下跌。

第二,下半年供需关系有望再平衡,当前猪肉价格已至底部区域,3季度有望企稳回升。供给端,预计2-3季度生猪存栏还将保持增长,但斜率逐渐放缓,4季度前后存栏可能开始回落,传导至出栏下半年增速将明显放缓;此外,压栏大猪持续消化将使后续出栏生猪体重恢复正常。需求端,3季度猪肉消费需求开始季节性回升,4季度为全年最旺季,下半年需求逐渐改善。因此,预计下半年猪肉供需关系有望迎来再平衡,当前猪肉价格已至底部区域。

总的来说,触发下半年猪价止跌企稳的市场化因素可能有三个:1)生猪出栏增速放缓;2)猪肉消费需求进入旺季;3)压栏大猪基本消化完毕。

另外,6月上旬发改委等部门联合印发《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》,提出“当猪粮比价低于6时,发布三级预警;连续3周处于5~6时,发布二级预警;低于5时,发布一级预警”,“过度下跌三级预警发布时暂不启动临时储备收储;二级预警发布时视情启动;一级预警发布时,启动临时储备收储”。根据发改委6月28日消息,6月21日-25日,全国平均猪粮比价为4.90∶1,已进入过度下跌一级预警区间,中央和地方将启动猪肉储备收储工作。收储政策落地将进一步有助于猪价企稳。

三、猪价走势如何影响CPI

1. 猪肉价格的量化估算

我们用农业部公布的猪肉平均批发价代表猪肉价格。假设猪瘟疫情持续稳定,根据模型估算,以季度为单位,预计猪肉价格的底部出现在今年2季度末-3季度初,企稳后中枢震荡或回升。往后看,猪肉价格将重回历史价格运行通道,大致在20-28元/公斤。

2. 对CPI的影响估算

猪肉CPI占畜肉CPI的权重为48%,畜肉CPI占食品CPI的权重为25%,食品CPI占CPI的权重为17%,因此猪肉CPI占CPI的权重约为2.1%。农业部猪肉平均批发价向猪肉CPI的传导弹性约为77.8%,对应猪肉价格向CPI的传导弹性为1.6%。

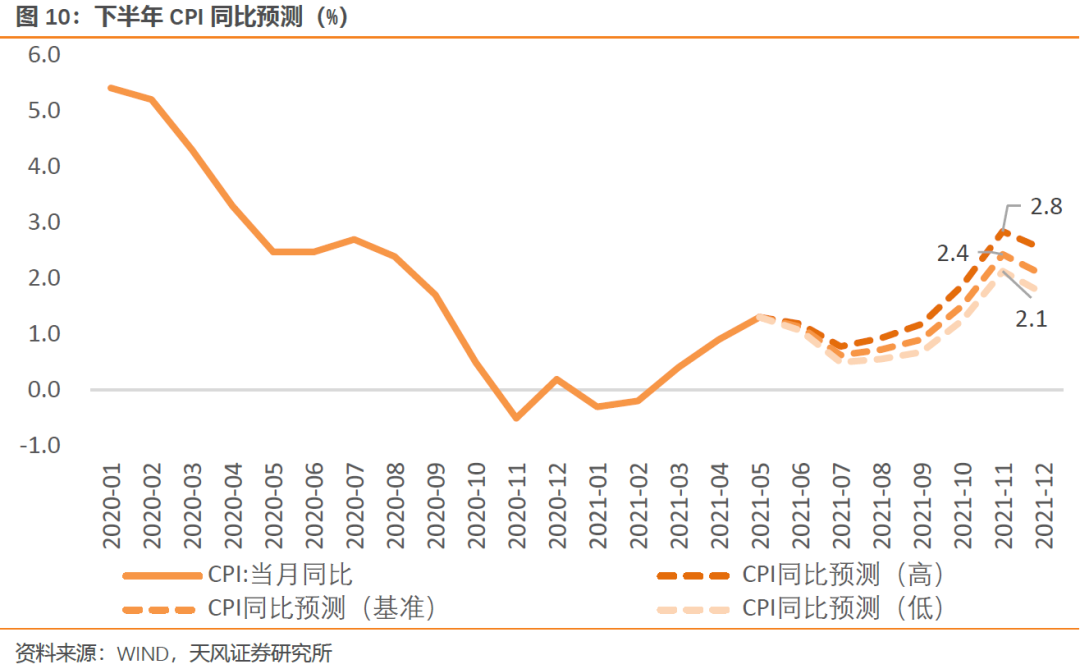

据此估算,猪价在今年3季度仍将拖累CPI同比0.3%-0.4%,猪价企稳回升对CPI的拉动将从今年4季度开始,明年2季度加速,3季度前后到达顶峰。以今年2季度为基准,累计最高拉动幅度大约在0.6%-0.8%之间。

由此可以得到三个结论:

1)今年下半年猪价对CPI的影响是先拉低后抬升,但4季度的抬升幅度很小,累计拉动仍然为负,食品CPI上行压力不大;

2)今年下半年CPI的节奏是先下后上,回升的主要动力来自核心CPI,即服务消费的需求复苏和PPI上行的滞后传导,预计CPI单月高点不会明显高于3%;

3)2019年猪价上涨对CPI的累计抬升接近3%,下一轮猪价回升对CPI的抬升力度将明显减弱,预计在1%左右。受此影响,明年CPI中枢将大概率高于今年,但预计不会超过3%(预计CPI中枢今年1%,明年2.5%)。

风险提示:猪瘟等疫情反复导致存栏去化超预期;生猪补栏放缓速度低于预期;国家收储等政策干预超预期

本文选编自“雪涛宏观笔记”,作者:赵宏鹤/宋雪涛;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP