中金:“一二三四”说REITs投资与资产配置

摘要

一个方向:公募REITs启动,万亿市场启航。中国首批公募REITs已经正式上市交易。REITs这种在海外已经上市多年的金融工具引入中国,为潜在万亿元级的一类新资产类别拉开序幕,为盘活存量资产提供便捷方案,也将有助于支持金融服务实体经济、为投资者提供更多元的资产配置选择。本文将在对海外REITs梳理、定价与风险收益特征分析的基础上,为中国投资者进行REITs投资及资产配置提供参考。

两个特征:改善资产组合风险收益前沿、机构持仓为主。目前全球共有40多个国家和地区相继推出 REITs,自1992年以来全球REITs以CAGR约16%的速度快速发展,截至2020年底,全球REITs市场总市值逾2.2万亿美元。其中美国市场规模占比过半。从投资方式上看,权益型REITs为主流,美国市场中权益REITs占比超过90%。海外REITs长期回报突出,能够改善组合收益风险比:尽管海外REITs的波动率较大,从收益视角看,美国、欧洲、日本等全球主要国家和地区的REITs过去20年回报均优于对应市场股票指数,其中分红收益贡献较为稳定;此外,在美国股债组合里加入REITs,能够优化投资组合有效前沿。从配置角度看,机构是REITs主要投资者群体:目前,美国、日本、澳大利亚等全球主要国家和地区REITs机构和内部人合计占比均超过50%,以美国为例,养老保险和公募基金是REITs的主要持有人。2020年底,REITs行业在美国大中小盘指数中的市值权重为2.3%、8.6%、7.4%,过去几年也呈现持续上升趋势。

三方面因素:分析定价及估值。基于海外的经验,我们发现REITs交易价格主要由内在价值、市场环境、估值水平三方面因素共同影响,我们在图表13中详细梳理并分析了各细分指标对REITs的正面/负面影响及传导逻辑,其中,内在价值包含分红收益和增值收益,市场环境方面经济周期、流动性及通胀环境等因素影响较大;REITs的估值一般可以从绝对估值、相对估值和资产净值等维度进行评估,详细请参看正文中的内容。

四点展望:REITs有望成为中国重要的资产配置类别,改善现有风险收益前沿。我们对比分析了全球主要国家REITs的运作模式、底层资产、税收制度、投资者结构等,结合以上对海外REITs的资产配置价值分析,中长期来看,我们对中国REITs市场有如下四点预判:(1)股性和债性兼具,改善资产配置风险收益前沿:从美国市场看,过去10年REITs表现和小盘价值及高收益债的相关性分别达到0.78和0.45,我国公募REITs收益来源和海外相近,因此可能也将同时具备股性与债性两种资产属性。假设中国REITs的收益风险特性呈现偏股(80%股票+20%债券)、偏债(20%股票+80%债券)、混合(50%股票+50%债券)的三种情形下,在传统股债组合中加入中国REITs均能改善现有风险收益前沿。(2)中国REITs的收益风险特征因产品而异:从项目性质上,特许经营权REITs分红相对更加稳定,或体现出更强债性,而产权REITs分红相对较低,资产增值潜力更强,或将体现出更强股性。此外参考海外市场经验,不同行业REITs受市场环境影响的因素和程度也存在差异,因此我们认为中国REITs的收益风险特征也因产品而异。(3)中国REITs市场空间广阔:中国REITs目前支持的资产包括仓储物流、产业园区、公路、铁路、互联网数据中心、污水处理、垃圾焚烧等,根据中金研究部匡算,符合REITs发行条件的各类基础设施资产合计约35万亿元。考虑未来或将扩容更多资产类别,我们认为国内REITs的市场空间广阔,前景可期。(4)中国REITs投资者配置空间巨大:中国居民正在进入金融资产配置加速的拐点,在利率整体不高的大环境下,中国REITs相对稳定的分红率和资产增长,未来将得到以养老金、银行理财、FOF为代表的机构投资者的重视。

另外,REITs在中国是新生事物,在期待其稳健、快速成长的同时,基于前期试行效果的不断完善产品结构、税收制度安排、管理人能力建设和资产纵深拓展等也可能是未来的应有之义。

正文

海外REITs市场概况:发展势头迅猛,美国规模占比过半

REITs(Real Estate Investment Trust)指“不动产投资信托基金”,是指向投资者发行收益凭证募集资金投资于不动产并向投资者分配投资收益的一种投资基金。

REITs最早于1960年出现在美国,随着1997年亚洲金融危机的爆发以及不动产市场的不景气,新加坡、日本、韩国、中国香港等地陆续引入REITs制度,REITs开始在亚洲市场繁荣发展。

近期,国内首批公募REITs正式发行,中国REITs发展逐步进入快车道。公募REITs的推出在拓宽融资渠道的同时也为金融市场带来了新的资产类别,满足了投资者多元化的配置需求。本文尝试从海外REITs的视角出发,探究REITs交易价格的影响因素和风险收益特征,以期为国内投资者系统性梳理REITs的投资及资产配置框架。

REITs分类及对比

在不同维度上,REITs有多种分类方式。根据法律载体及交易结构的不同,REITs主要分为公司型和契约型REITs;根据投资方式及收益来源的不同,REITs可以分为权益型、抵押型和混合型REITs;根据底层资产类别的不同,REITs可以分为基础设施、零售、住宅和办公楼等不同类别。

公司型与契约型REITs

公司型REITs是指通过发行股份的方式募集资金,并组成专门从事房地产投资的股份制公司。公司型REITs以《公司法》为依据,具有独立法人资格,其投资者为公司股东。美国、英国、法国、日本等市场主要为该类型REITs。

契约型REITs通过发行受益凭证向投资者募集资金投资不动产,REITs持有人持有的是REITs的信托凭证或基金份额,REITs不具有独立法人资格。契约型REITs在亚洲市场更为普遍,澳大利亚、新加坡、中国香港等市场REITs的典型结构为契约型,我国内地发行的公募REITs也同样为该类型。

权益型、抵押型与混合型REITs

权益型REITs投资于各类不动产,投资者收益主要来源于租金收入以及不动产的增值收益。权益型REITs可以持有各种类型的不动产,且不同项目之间的收益结构有较大差异。

抵押型REITs的主要投资对象是房地产抵押贷款或抵押支持证券(MBS),主要以抵押贷款和MBS的利息为收益来源。抵押型REITs多为债券投资,具有较高的利率敏感性。

混合型REITs是介于权益型和抵押型REITs之间的产品,不但可以投资经营不动产,还能够向不动产所有者和开发商发放抵押贷款获取收益。

海外REITs市场概况

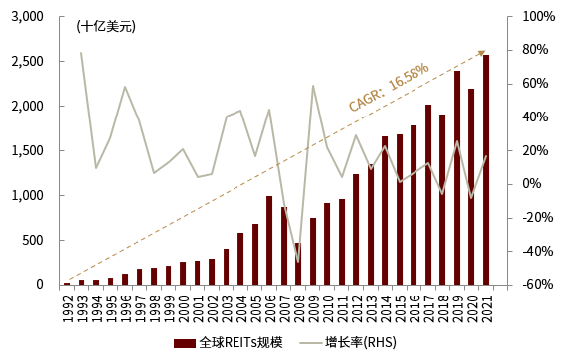

全球REITs规模增长迅速,美国为最大的REITs市场。2020年末全球REITS总规模逾2.2万亿美元,已有40余国家和地区相继推出相关制度。自1992年来,全球REITs规模增长66.9倍,CAGR约为16%。期间,2008年次贷危机和2020年新冠疫情对商业不动产行业造成较大打击,致使REITs市场规模大幅下降,其余大部分时间REITs维持着稳定的增长。其中,美国拥有全球最大的REITs市场,同期美国约有200只REITs上市,总市值近1.2万亿美元。自1971年以来,美国REITs规模的年复合增长率达26.1%。根据EPRA数据,2020年末美国REITs规模占全球总规模62.6%;日本占全球REITs总规模7.28%,是亚洲最大的市场。

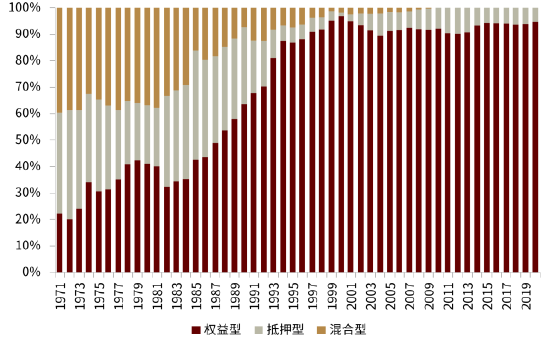

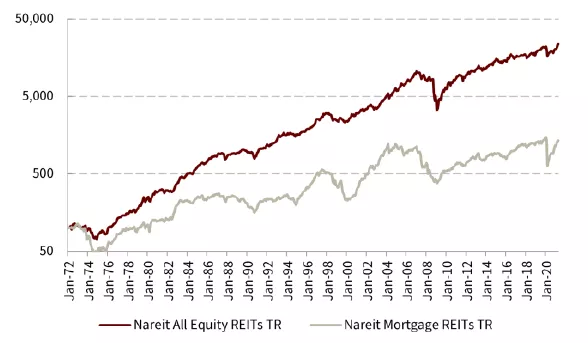

权益型REITs占据主导,混合型REITs逐步退出舞台。1971年,美国权益型REITs规模占总市值22.2%,抵押型REITs占38.2%。此后,在20世纪70年代间,石油危机导致美国经济进入高利率与供给过剩的通胀周期,在REITs融资成本提升的同时,大量抵押贷款的违约和房地产企业的破产提升了抵押型REITs的不良资产率,抵押型REITs陷入困境。同时,一方面从20世纪70年代以来美国经历了数次房地产繁荣,期间权益型REITs收益显著高于抵押型,增进了对权益型REITs的需求。另一方面,1986年美国通过的《税收改革法案》允许REITs内部经营管理房地产,提高了房地产商对发行权益型REITs的积极性。权益型REITs在随后30年间占比保持上升趋势,逐渐成为美国REITs市场的主导。在2000年时,该比例达到96.9%的最高点。2001年至今,权益型REITs占比逐渐稳定在93%左右。混合型REITs则主要存在于市场早期,在1971年时约占全美REITs市场中三分之一的规模,但后续占比逐渐下降,2010年后其数量和规模已达不到统计标准。

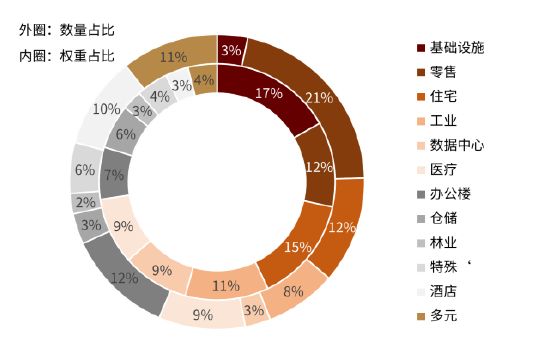

从行业维度看,美国市场零售类REITs数量占比最大,基础设施类REITs市值占比最大。依据REITs产品投资基础资产类别的不同,REITs可进一步细分为基础设施类、零售类、住宅类、工业类等不同类别。其中美国市场中零售类行业数量占比最大,达到21%。基础设施类虽然自2012年起才开始进入市场,但近年来发展迅速,2021年3月市值占比约为17%,已成为最重要的REITs品类之一。同期,零售、住宅与工业类REITs规模的占比也超过10%。

图表:不同市场REITs基本情况梳理

资料来源:EPRA Global REIT Survey 2020,Global Real Estate Total Markets Table 2020Q4,中金公司研究部

注:中国REITs市场数据使用2021年6月21日数据

图表:1992年以来全球REITs规模迅速增长,CAGR达16.58%

资料来源:Bloomberg,中金公司研究部(1992年-2021年)

注:2021年数据截至5月31日

图表:美国公募REITs行业分布

资料来源:Nareit,中金公司研究部(截至2021年3月)

图表:美国权益型REITs逐渐占据主导

资料来源:Nareit,中金公司研究部(1971年-2020年)

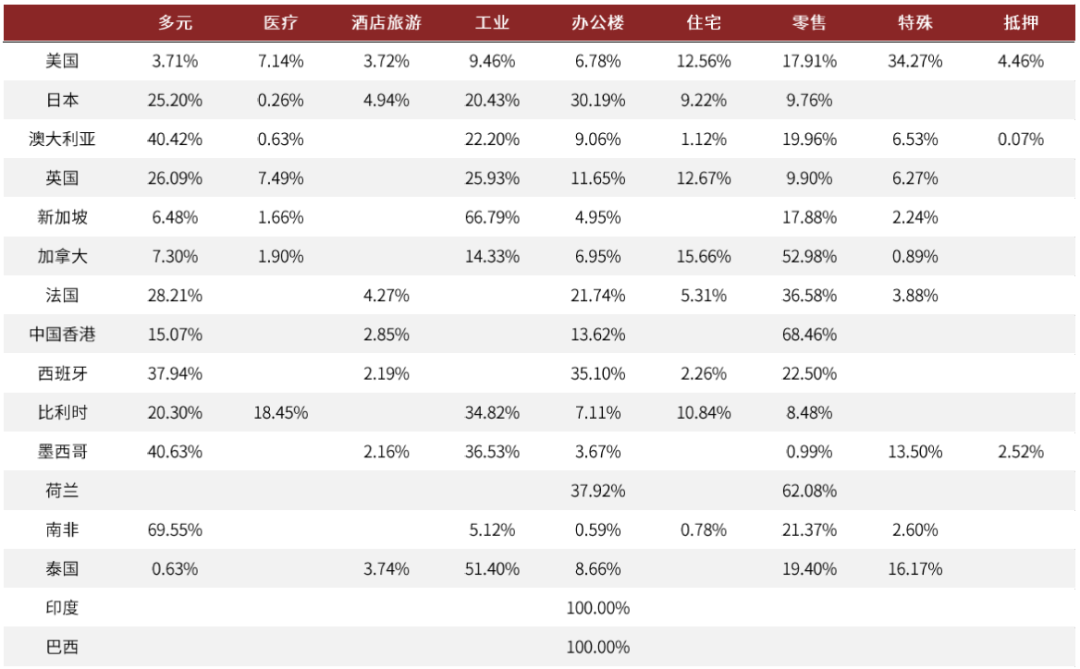

图表:不同市场REITs各底层资产类别分布情况

资料来源:Bloomberg,GICS,中金公司研究部(截至2021年6月21日)

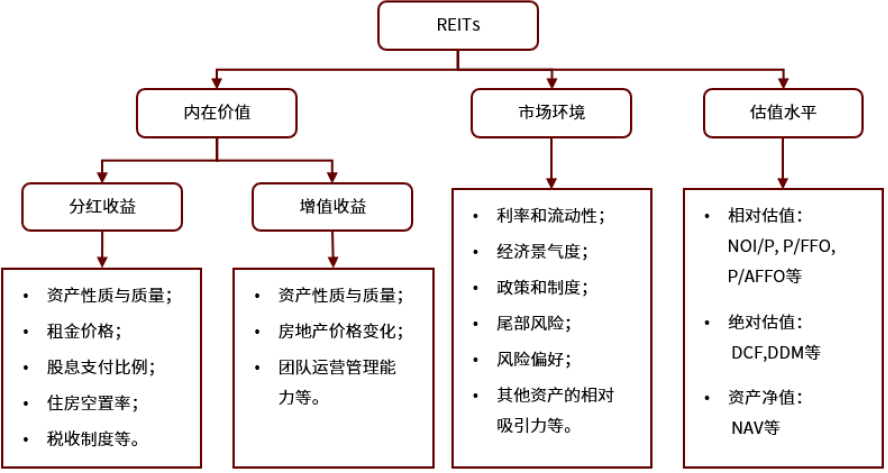

REITs的投资框架:内在价值、市场环境、估值水平共同影响

REITs的投资框架

REITs在二级市场交易,其价格受到内在价值、市场环境和估值水平的共同影响。

► 内在价值包含分红收益和增值收益。其中,抵押型REITs主要受到分红收益的影响,权益型REITs同时受到分红和增值收益的影响。对分红收益而言,影响因素主要包括租金价格、住房空置率、股息支付比例和税收制度等。对增值收益而言,影响因素主要包括房地产价格的变化、管理团队的能力和运营成本等。另外资产性质与质量上的差异均会影响到REITs的分红与增值收益,例如公寓和写字楼对就业率较为敏感,工业仓储等对出口较为敏感,而且租赁周期越短对经济环境就越敏感,例如酒店、仓库等比购物中心、医院更加敏感。

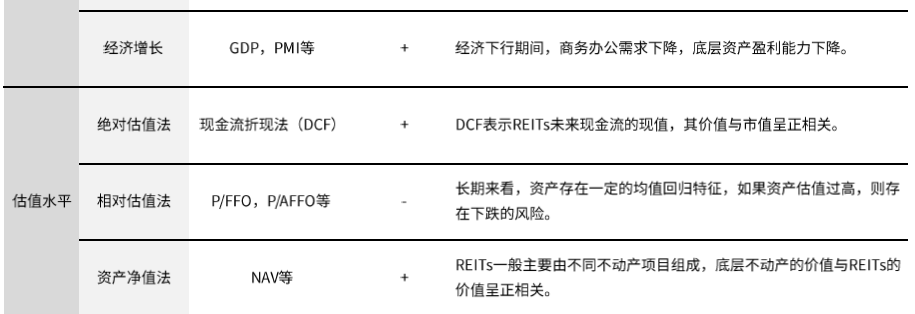

► 市场环境主要考虑经济增长、流动性和通货膨胀:权益型REITs作为在二级市场上交易的资产,与股票资产一样受到市场环境的影响,包括利率和资金流动性、经济景气度、政策和制度因素、尾部风险、投资者风险偏好和其他资产的相对吸引力等。

► 估值水平可比较绝对估值,相对估值和资产净值:1)绝对估值:采用未来现金流贴现模型,是REITs一级市场发行定价和二级市场交易价格的锚;2)相对估值:不仅能够纵向比较REITs价格是否处于历史高估/低估状态,同时也能横向比较不同底层资产REITs的合理估值水平;3)资产净值:REITs是重资产产品,其净值可通过其底层持有的不动产价值扣除负债估算。

图表:REITs投资框架

资料来源:中金公司研究部

图表:REITs的相关影响指标

资料来源:中金公司研究部

REITs的内在价值影响因素

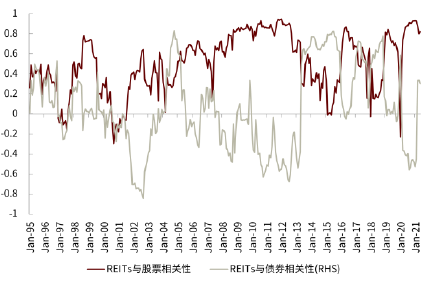

REITs同时存在股性与债性

由于REITS的收益结构主要包括分红收益和增值收益两部分,在分红收益上,REITs的收益结构类似于债券,使得REITs具备一定的债性;同样,在增值收益上,REITs主要受到底层资产价格等因素影响,由于该部分收益结构类似于权益产品,使得REITs同时也具备股性。在历史表现中,REITs与股票及REITs与债券的相关性交替起伏(图表14)。REITs整体与股票相关性更高,自2000年起至今美国REITs与股票的相关性为0.716。

REITs的股性强度往往与经济景气指数反向变动。在消费者信心指数走低时,美国REITs的股性凸显。如在2007-2011年期间,消费者信心指数处于低谷,此时REITs与股票相关性维持在80%左右。

REITs表现受到入住率及房价的影响

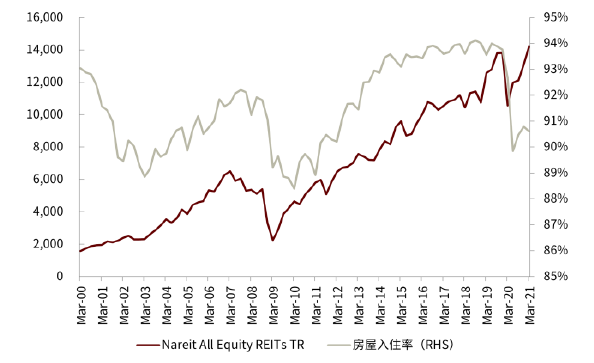

REITs指数与入住率的长期走势保持高度一致,历年入住率下跌也伴随REITs指数的下跌。在2008年金融危机和2020年疫情初期期间,由于经济下行与居家办公导致租房需求降低,房屋的入住率出现一定程度的下降。在此期间,由于REITs的主要租金收入来源收到影响,REITs也随之下跌。美国REITs指数与入住率也长期呈高度的相关关系,2000年至今REITs业指数与房屋入住率之间相关性达0.63。

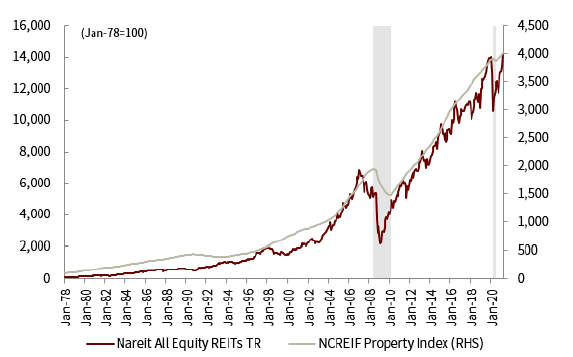

与房屋入住率类似,REITs回报同样也受到房价的影响。长期来看,REITs与房价走势一致,但回报率高于房价涨幅。由于房价下跌时,REITs底层资产的价值也会遭受减值,REITs的价值也随之降低。在历年美国两次不动产价格大幅降低的时间段中,REITs指数的走势均出现了大幅的回撤。长期来看,英国和澳大利亚的REITs指数走势也与当地房地产价格走势相近,在2008年和2020年两段房地产价格走低的时期REITs市场也有所下跌。在相关性角度上,美国REITs指数走势与房价长期呈正相关关系,但由于房价指数的波动性较低,两者间相关性难以反映实际的相关关系变动。

图表:美国REITs的股性与债性具有轮动现象,但长期来看股性高于债性

资料来源:Bloomberg,Nareit,中金公司研究部(1994年2月-2021年5月)

图表:美国REITs指数与入住率长期走势一致,历年入住率下跌时也伴随REITs下跌

资料来源:Nareit,中金公司研究部(2000年3月-2021年3月)

图表:美国REITs指数与房价长期走势一致,例年房价下跌时难有良好表现

资料来源:Bloomberg,Nareit,NCREIF,中金公司研究部(1978年1月-2021年3月)

注:NCREIF房地产指数主要包括公寓、酒店、工业、办公楼和零售等行业

REITs的市场环境驱动因素

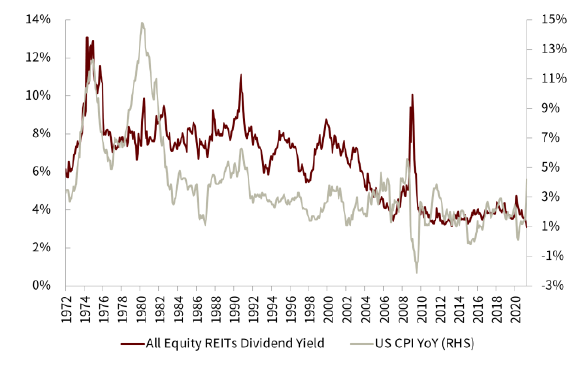

通货膨胀:高通货膨胀期间分红收益较高

REITs分红收益与CPI长期走势保持一致,且CPI在一定程度上领先于REITs分红收益的变化。由于租金收入往往与通胀水平挂钩,因此低通胀水平意味着租金收入和分红降低,从而影响总回报。美国REITs分红收益与CPI滚动3年相关性长期处于较高水平,且1972年来长期相关性达0.61。澳大利亚与加拿大CPI长期走势与当地REITs分红收益相近。表明REITs与CPI分红收益呈紧密的正相关关系。其中,美国和澳大利亚CPI的变化一定程度上领先于REITs的分红收益变化。

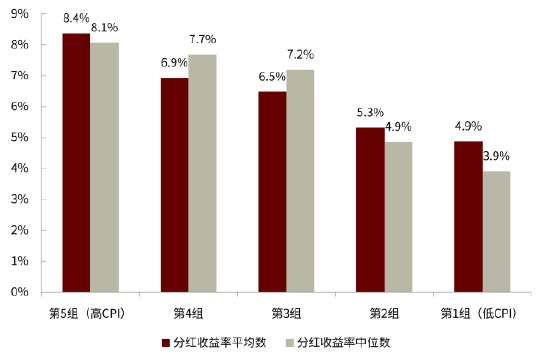

我们把CPI水平分成了5组,计算了CPI处于不同区间美国REITs总回报及分红收益的表现。随着CPI的上升,不同组中REITs的分红收益也在单调上升,但是REITS的总收益并没有表现出单调的增长关系。在第3组中,即CPI处于中等水平时,REITs总收入较高。表明CPI对REITs总收益的影响弱于对分红收益率的影响。

图表:CPI长期走势与美国REITs分红收益一致,且CPI一定程度上领先

资料来源:Wind,Nareit,中金公司研究部(1972年1月-2021年4月)

图表:更高的通货膨胀会带来美国REITs更高的分红收益

资料来源:Wind,Nareit,中金公司研究部(1975年1月-2021年4月)

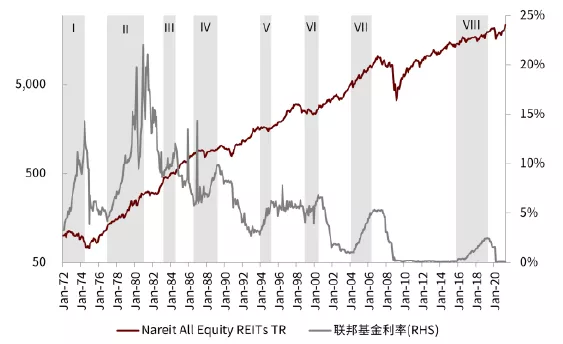

货币政策:加息周期表现较弱

REITs对货币政策敏感,加息周期时往往表现较弱。我们考察了1972年以来的美联储8次加息周期,在其中的6次REITs的表现都较弱,远低于其整体11.7%表现。

货币政策主要通过三个维度来影响REITs的收益:1)REITs的价值来自其现金流的现值,当流动性收紧,利率上升,现金流现值降低,从而影响价格;2)利率的提升抬高了REITs未来的借款成本,影响其融资能力;3)利率提升可能会降低宏观经济的景气度,影响办公活动与商务需求,从而在租金、底层资产价格等维度影响REITs的盈利能力。

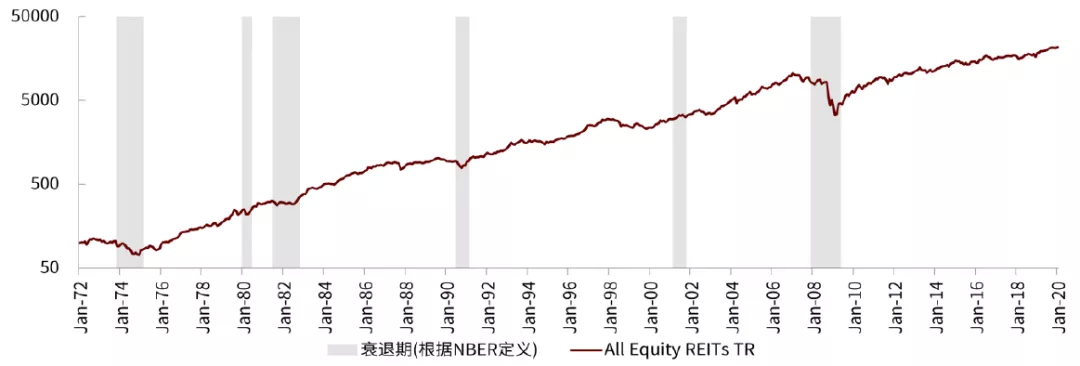

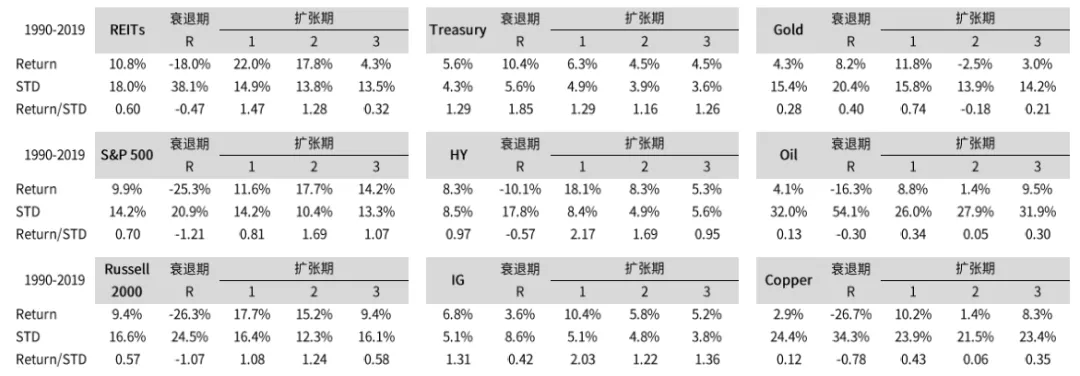

经济周期:REITs的波动率在衰退期显著提升,扩张初期和中期配置REITs性价比高

从经济周期看,REITs的波动率在衰退期显著提升,在扩张初期和中期配置REITs 的性价比最高。我们参考NBER对美国经济周期的划分,把1990年以来的时间区间划分为衰退期和扩张期,并把扩张期等分为前、中、后三段,来看每个阶段美国REITs和股债及商品等大类资产的风险收益特征。REITs在扩张前期和中期表现最好,衰退期表现最差,这样的特征类似于高收益债。REITs在衰退期的波动率显著提高(38.1%),且高于除原油外的其他所有资产,但是在扩张期,REITs的波动率与大盘股和小盘股相近。综合回报率和波动率来看配置的性价比,在扩张初期和中期配置REITs的性价比最高。

疫情期间不同市场REITs出现大幅回撤。在2020年上半年,由于疫情影响,股债等大类资产均收到影响出现不同程度的波动。其中美国REITs该时期收益率低于股债,且期间回撤幅度较大。在疫情期间,众多其他REITs市场也出现大幅回撤。其中,澳大利亚REITs市场回撤幅度超过50%,日本、英国、加拿大和法国REITs也均出现了40%以上的回撤。

图表:加息周期中美国REITs通常难有好的表现

资料来源:Wind,Nareit,中金公司研究部(1972年1月-2021年4月)

图表:美国REITs在衰退期间一般面临较大回撤

资料来源:Bloomberg,Nareit,NBER,中金公司研究部(1972年1月31日-2021年5月31日)

图表:美国REITs在衰退期表现较差,扩张前期表现最好

资料来源:Bloomberg,Nareit,NBER,中金公司研究部(1990年1月31日-2019年12月31日)

虽然REITs一般在股票大幅下跌的期间表现较不佳但仍应该结合具体市场状况进行分析。例如在2000年互联网泡沫以及2008年次贷危机时期,REITs的表现差异显著。

从相关性角度来看,在互联网泡沫时期,美国股票与REITs相关性仅为0.405,而与之不同的是,在次贷危机时期,美国股票与REITs的相关性达0.846,反映了REITs并非总是在经济下行期间随股票同时波动。从收益角度来看,在互联网泡沫期间,虽然美国股市大幅下跌,但是REITs在此期间维持上行趋势;而在08年次贷危机时期,美国股票与REITs同时出现大幅下跌。这主要是由于两时期不同的市场环境导致的,在2000年互联网泡沫时期虽然权益类资产受到较大影响,但是房地产行业整体保持景气;而在2008年,由于次贷危机由房地产领域引发,房地产业在此期间遭受打击,REITs出现大幅下跌。

REITs的相关估值定价体系

REITs常见的财务指标

我们常使用净利润作为衡量公司收益情况的指标。由于不动产的折旧在会计处理中常被作为费用扣除,而实际上,不动产的价值长期来看呈现出保值增值的特性,净利润并不能准确地衡量REITs的运营情况。

在海外,常用营运现金流(Fund From Operations,FFO)和调整营运现金流(Adjusted Funds From Operation,AFFO)衡量REITs整体的盈利能力。FFO在净利润的基础上,加回了不动产的折旧与摊销并扣除了资产的处置损益。简单来说,AFFO主要在FFO的基础上扣除了经常性的资本开支和直线法(straight-line)调整后的租金。由于AFFO在衡量经常性收益的同时还考虑了为了维持这一水平所需要的资本代价,所以相较于FFO,AFFO能够更精确地衡量REITs的自由现金流和股利支付能力。但是AFFO并没有标准化的定义,且在海外REITs的常规报告中并不需要披露,因此投资者和分析师需要自行计算,在使用时FFO也相对更为普遍。

同时,在衡量REITs中不同不动产项目的盈利能力时,常使用净营运收入(Net Operating Income,NOI)指标,NOI可以通过营运收入减去营运支出及费用计算,主要反映投资性房地产的经营业绩。

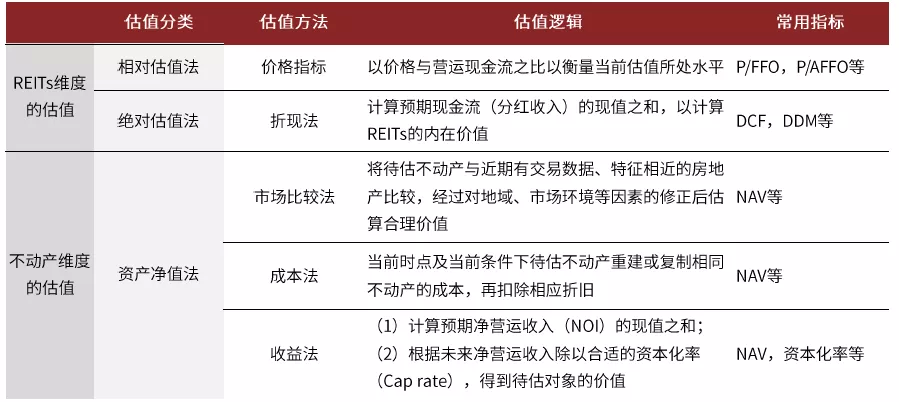

REITs的估值体系

与财务指标类似,在对REITs进行估值时,也可以从REITs整体和不动产项目两个维度出发来进行评估。

就REITs的整体估值而言,与一般的上市公司股票估值方法类似,包括相对估值法和绝对估值法。相对估值法一般以价格与营运现金流(FFO)或调整营运现金流(AFFO)比值构建估值乘数指标。在指标的构建与使用上,P/FFO指标和通常使用的P/E指标相近。通常可以使用相对估值指标将REITs的估值在横向和纵向上进行对比,以分析其当前的估值水平。在使用绝对估值法对REITs进行估值时,可以从预期营运现金流(FFO)和分红收入贴现两个维度计算,分别对应现金流贴现(DCF)和股利贴现(DDM)两类模型。

由于REITs一般主要由各不动产项目组成,我们也可以通过资产净值法,从REITs底层持有的不动产价值的维度计算REITs的价值,在扣除负债后估算出净值。市场上不动产的估值方法主要包括市场比较法,成本法和收益法。其中,市场比较法主要将待估不动产与近期有交易数据且特征相近的房地产进行比较,再结合对两者之间的差异修正待估资产的估值。成本法基于当前时点及市场环境等条件下待估不动产的重建或复制成本来估算不动产的价值。收益法主要包括对NOI的现金流量折现以及预期NOI除以合适的资本化率(净营运收益/市场价格)两种计算方式,以得出待估对象的价值。其中,根据中基协在《公开募集基础设施证券投资基金运营操作指引》中的要求,基金管理人和评估机构在确定基础设施项目的公允价值时,应将收益法中现金流量折现法作为主要评估方法。

图表:REITs估值方法汇总

资料来源:沪深交易所,中金公司研究部

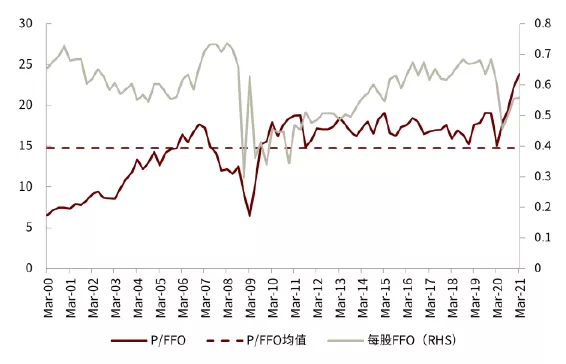

以美国REITs为例,2008年金融危机期间,当每股FFO下降的同时,P/FFO也随之大幅下降,FFO的涨跌对REITs的估值由指引作用。长期来看美国P/FFO估值指标基本保持稳定,保持在平均数14.75倍左右。每股FFO同时也是REITs分红收益的先行指标,REITs每股FFO的变化趋势与REITs分红收益一致,但是每股FFO的变化领先于REITs分红收益的变化。

2000年以来,美国REITs的资本化率呈现下降趋势,但基本维持在平均水平6.9%附近。资本化率的下降反映了近年来REITs整体估值提升的趋势。

图表:长期来看美国REITs的P/FFO较为稳定,每股FFO的大幅下降会导致估值的快速降低

资料来源:Nareit,中金公司研究部(2000年3月-2021年3月)

REITs的资产配置价值:长期回报突出,分红收益较为稳定

REITs的风险收益属性

风险收益:长期回报突出,但波动较大

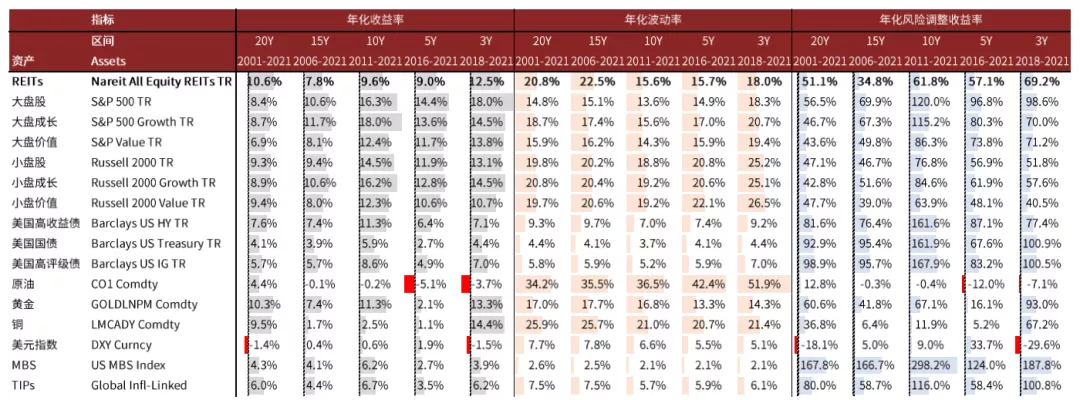

2001年以来近20年时间内,美国REITs年化回报率高达10.6%,高于传统的股债资产。对比美国REITs、大盘股票、小盘股票和债券的长期表现,分别由Nareit All Equity REITs全收益指数,S&P 500全收益指数、Russell 2000全收益指数和Barclays US Treasury全收益指数指代,2001年以来的年化回报率分别为10.6%、8.4%、9.3%和4.1%,REITs回报率最高。但是在较短的时间维度下,如近10年与近5年内,REITs的表现弱于大盘股与小盘股。长期来看,从1990年以来,对REITs和S&P 500计算滚动一年收益,其中有54.8%的时期REITs的收益率跑赢了S&P 500。其中2000-2006和2009-2012年间,REITs相对股票的年滚动收益有显著的超额回报。考虑不同类型的REITs,权益型REITs的回报也显著高于抵押型。

考虑风险维度,基于不同的时间区间比较,在大部分的区间内,REITs的波动率高于大盘股与高收益债,略低于小盘股。在风险收益比上,2001年以来REITs的风险调整收益(+51.1%)低于大盘股(+56.5%),但高于小盘股(+47.1%)。

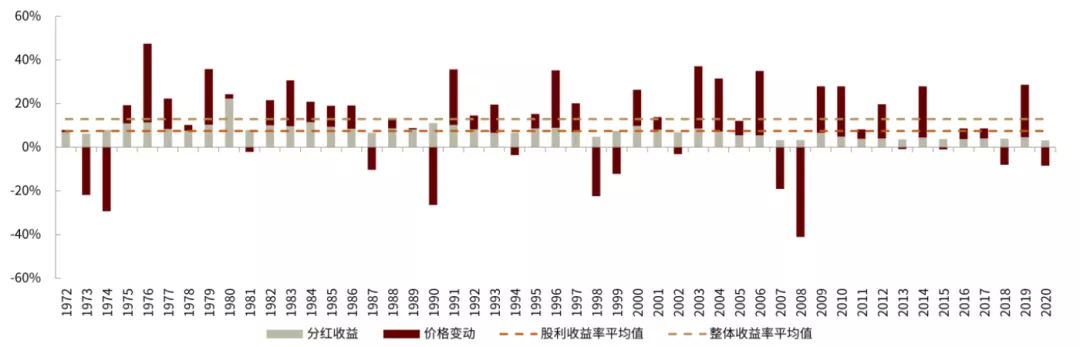

收入结构来看,REITs分红收益率高,贡献了稳定的回报来源。分红收入占比64.3%,从而使REITs有较为稳定的回报来源。进一步将REITs的回报率拆分为价格变动和分红收益:70年代以来,REITs的分红收益整体较为稳定,平均分红收益率为7.36%,近十年为4.0%,近十年分红收益率有所降低;价格波动则相对较大,最低为2008年,价格变动为-41%,最高为2006年的29.5%。

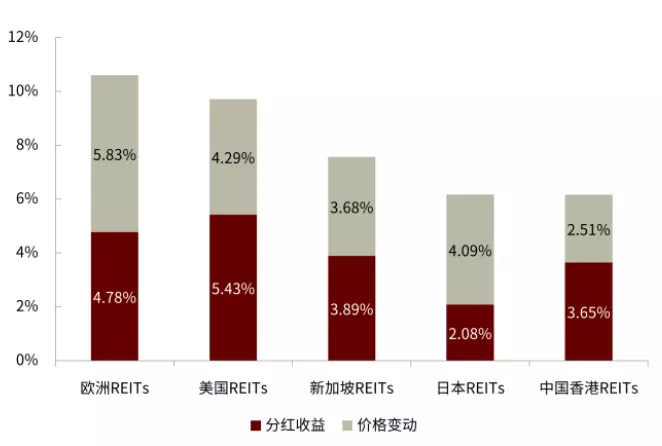

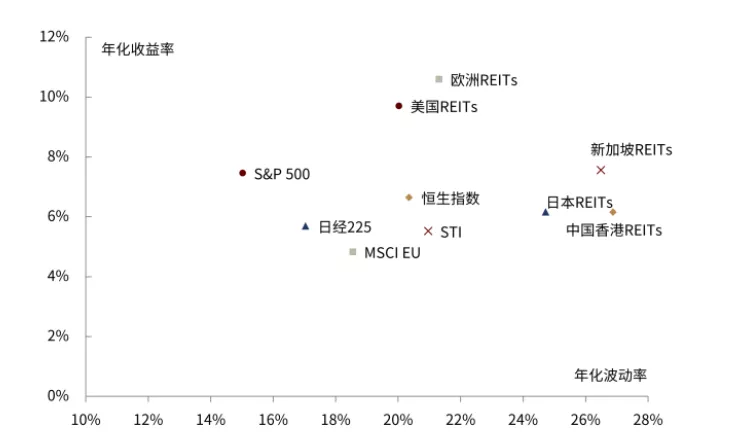

将更多的市场纳入比较范围,包括欧洲、新加坡、日本和中国香港。2001-2020年20年间,欧洲REITs的年化总收益较为突出,且有着最高的价格变动收益。美国REITs有着最高的分红收益,总收益仅次于欧洲REITs。日本REITs的分红收益低于其他市场,仅有2.08%。从风险收益的角度考虑,所有参与比较的市场中,REITs的波动率均高于同期该市场主流股票指数的波动率。且除了中国香港以外,其余全部市场REITs的收益率均高于股票主流指数。整体来看,美国和欧洲REITs的单位风险收益较高。新加坡、日本和中国香港REITs近20年收益的波动率最高。

图表:美国权益型REITs长期回报高于抵押型REITs

资料来源:Nareit,中金公司研究部(1971年12月31日-2021年4月30日)

图表:不同时间区间内,美国REITs相比其他大类资产的表现

资料来源:Bloomberg,Nareit,中金公司研究部(2001年5月31日-2021年5月31日,数据区间均截至2021年5月31日)

图表:美国REITs能给投资者提供长期稳定的分红收益,而价格变动相对较大

资料来源:Nareit,中金公司研究部(1972年-2020年)

图表:不同市场REITs收益结构

资料来源:Bloomberg,Nareit,中金公司研究部(2000年12月31日-2020年12月31日)

图表:不同市场REITs与股票指数风险收益分布

资料来源:Bloomberg,Nareit,中金公司研究部(2000年12月31日-2020年12月31日)

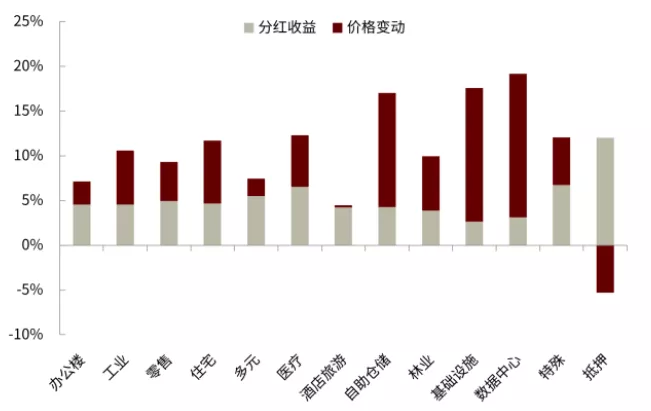

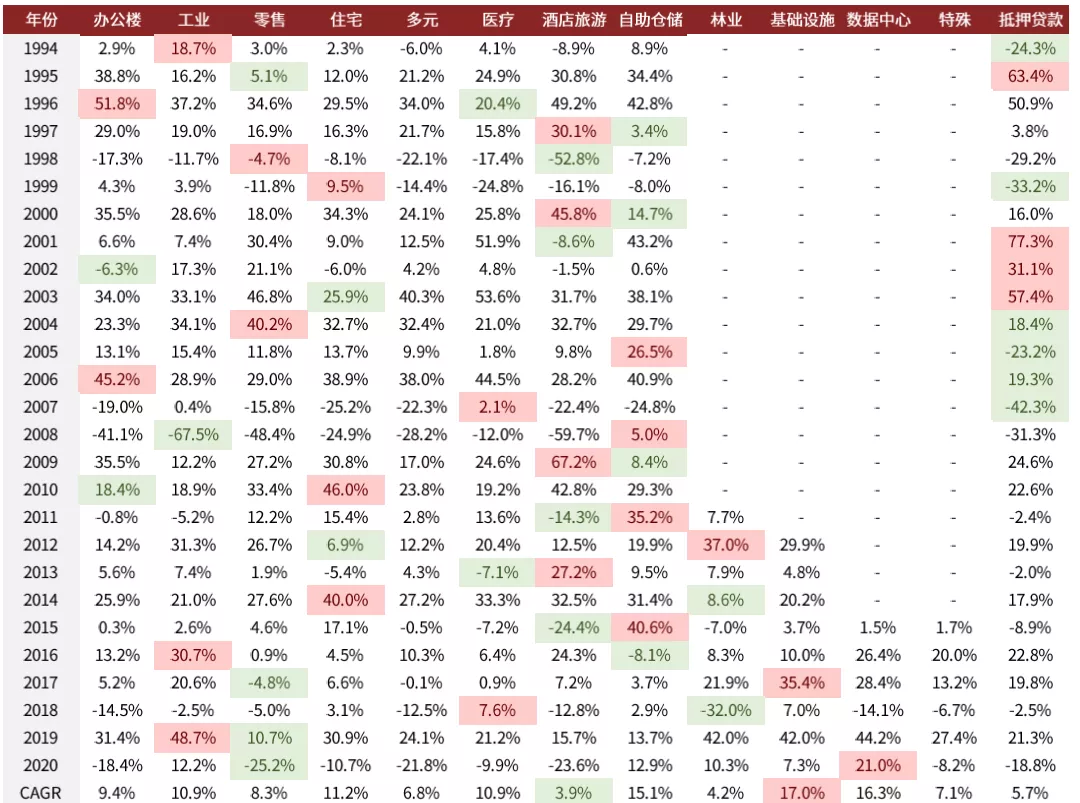

就行业收益结构而言,以美国市场为例,市值占比最大的基础设施类REITs分红收益率低于其他权益型REITs,但来源于资本增值的收益率高与多数其他资产。自2012年进入REITs市场以来,基础设施类REITs的年化分红收益率仅为2.67%,但价格变动则贡献了约14.93%的收益率水平,总收益率水平仅次于其他数据中心类REITs。数据中心类REITs与之收益率结构较为相近,2015年以来分红收益和价格变动分别贡献了年化3.13%和16.03%的收益率。自助仓储同样也有较高的总收益,其中分红收益高于基础设施和数据中心类REITs,达4.28%。酒店旅游的收益大部分源于分红,分红与增值带来的年化收益分别为4.24%和0.25%。不同于不同行业的权益类REITs,抵押类REITs由于不存在固定资产的所有权,价格变动带来的收益为负(-5.29%),但是分红收益大幅高于其他所有行业的权益类REITs,达12.02%。

从不同行业REITs的历史回报表现上看,不同行业回报间差异较大。其中成立时间较晚的基础设施REITs每年回报均为正,而酒店旅游、抵押贷款等行业收益率波动相对较大。

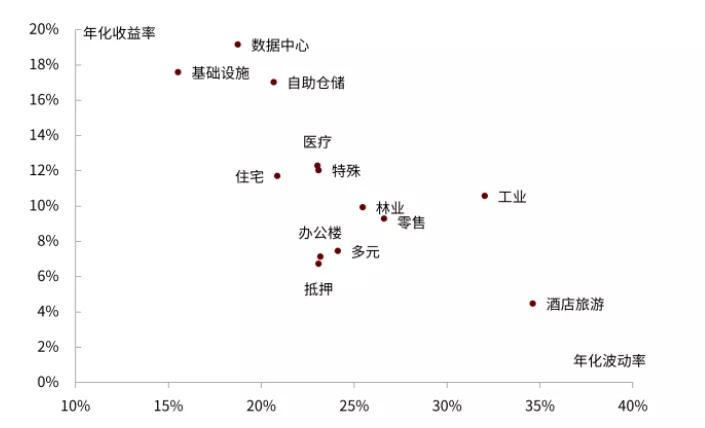

从风险收益分布来看,美国基础设施、数据中心及自助仓储REITs的收益风险比突出,而酒店旅游类REITs同时具有最大的年化波动率及最低的年化收益率,单位风险收益最低。

图表:美国不同行业REITs收益结构

资料来源:Bloomberg,Nareit,中金公司研究部(2001年4月30日-2021年4月30日)

图表:美国不同行业REITs指数收益风险分布

资料来源:Bloomberg,Nareit,中金公司研究部(2001年4月30日-2021年4月30日) 注:数据的计算区间与下表相同

图表:1994-2020年美国REITs市场细分行业收益率表现

资料来源:Nareit,中金公司研究部

注:林业、基础设施、数据中心和特殊类REITs的CAGR收益率以有数据年份开始计算,其他行业类REITs均从1994年计算

相关性:大类资产中与股票相关性较高,美国REITs风格偏向价值

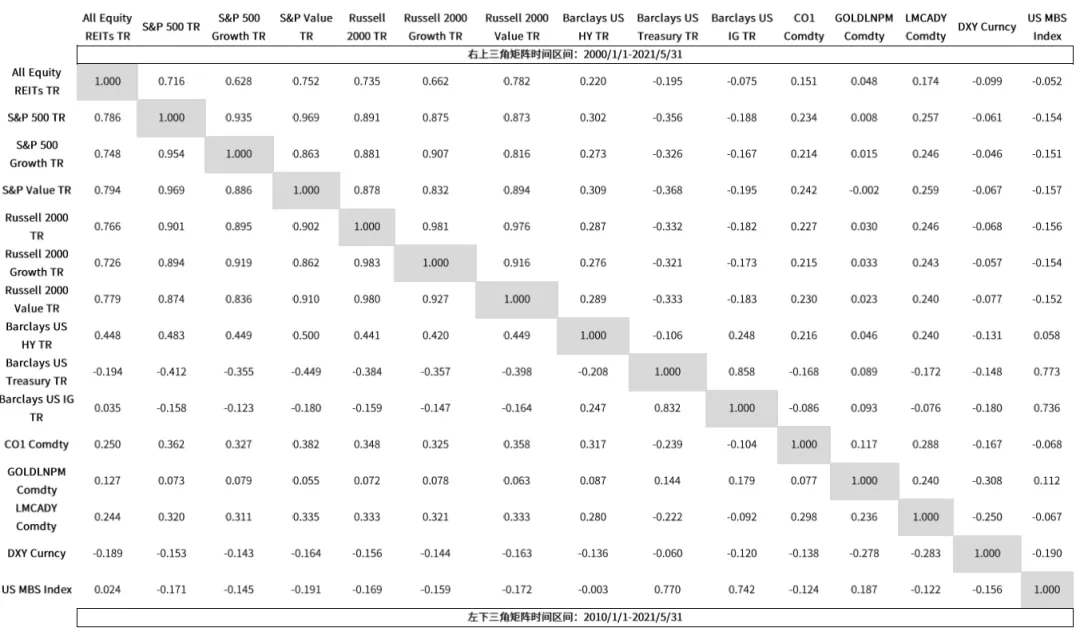

在与不同大类资产的相关性上,REITs与股票的相关性最高。基于2000年1月至2021年5月的回报率计算,美国REITs与小盘股的相关性最高,达到0.735,其次是大盘股,达到0.716。在风格维度来看,美国REITs的风格更加偏向价值股,其与S&P 500以及Russell 2000的价值风格指数的相关性均分别高于与两指数本身的相关性。虽然2000年以来美国REITs与高收益债的相关性仅0.22,但是10年至今REITs与高收益债的相关性较高,达0.45。其他市场REITs与股票均有较高的相关性,但不同市场REITs的风格有不同偏向。如日本、澳大利亚和中国香港REITs更偏向于大盘风格。

REITs与国债的相关性低。美国REITs与油、黄金等各类大宗商品的相关性不高,在0-0.2之间。美国REITs与美国国债的收益呈负相关,为-0.195。在存在REITs的资产组合中配置这些资产可以有效的降低组合的风险。在其他市场中,如图表53所示,REITs与国债和企业债间相关性均较低。

图表:美国REITs长期与股票相关性较高,与债券及衍生品相关性较低

资料来源:Bloomberg,Nareit,中金公司研究部(2001年1月1日-2021年5月31日)

图表:不同市场中REITs与其他大类资产间相关性

资料来源:Bloomberg,Nareit,中金公司研究部(2010年1月-2021年5月)

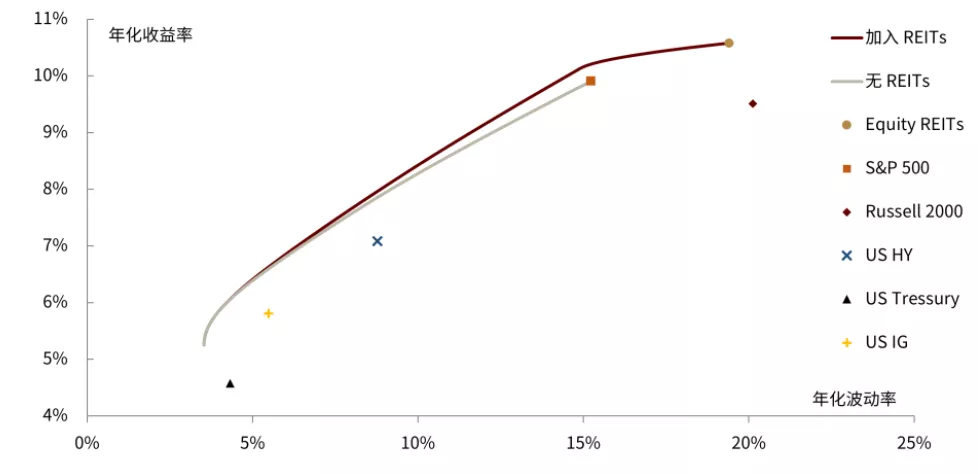

优化组合风险收益结构,拓宽有效前沿

根据现代资产投资理论(Modern Portfolio Theory),决定是否在组合中添加一种新资产时,重点是分析该资产经过风险调整后的回报率以及与原组合资产的相关性。将新资产与原组合的相关性乘以原组合的夏普比率,如果新资产的夏普比率大于这一乘积,则应该将新资产纳入可配置的范围。用公式表示,即为:

若新资产夏普比率较高,或与原组合相关性低,则大概率可以拓宽资产组合的有效前沿,在承担同等风险下获得更高的回报,或在获取相同回报时承担更少的风险。

由于REITs具有较高的长期回报,且同时具有权益类和固定收益类资产的性质,在资产组合中可以起到增强回报和分散风险的效果。如下图所示,在美国的股债组合中加入REITs后,组合的有效前沿向右上方移动,组合的夏普比率有所提升。

图表:在美国股债组合里加入REITs,拓宽了组合的有效前沿

资料来源:Bloomberg,Nareit,中金公司研究部(2000年12月31日-2020年12月31日)

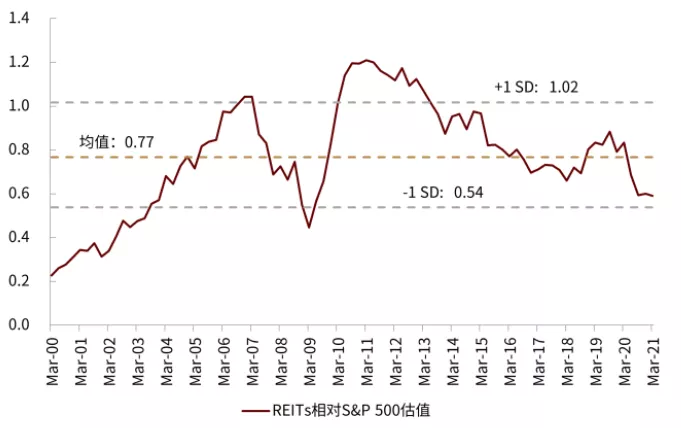

与股票相对估值存在均值回归特征

P/FFO和P/E分别是REITs和股票估值中的常用的相对估值指标,常用来衡量这两类资产的价格水平高低。我们以两估值指标之比构建两类资产的相对估值指标,以反映两类资产价格的相对高低水平。

REITs相对于S&P 500的估值存在均值回归的特征。2000年3月以来,美国REITs相对于S&P 500相对估值平均数为0.77。一般在相对估值出现一个标准差以上偏离的时候,两类资产的相对价格会有向均值调整的趋势。以2007年末与2009年3月为例,在两时点REITs的相对价格分别突破均值上下一个标准差后,相对估值均有不同程度的调整。

相对的估值指标提供了一种REITs与其他类资产的比价思路,当REITs相对估值下降时,配置REITs的相对性价比上升,可以考虑对REITs类资产增配,反之则可以考虑减少对REITs的配置,增加对股债等其他大类资产的配置比例。

图表:美国REITs与股票相对估值存在均值回归特征

资料来源:Bloomberg,Nareit,中金公司研究部(2000年3月-2021年3月)

注:相对估值指标为REITs估值指标P/FFO与股票估值指标P/E的比值

尾部风险

与股票波动率提升时,REITs波动率也同时上升

美国REITs与S&P500近12月收益的波动率走势相近,在S&P 500波动率上升时,REITs的波动率也呈现上升的趋势,REITs与S&P 500间相关性也一同上升。如2008年金融危机期间,随着S&P 500波动率的提升,REITs的波动率也随之大幅上升,最高波动率达62.05%。同时,随着S&P 500的波动率提升,与美国REITs间的相关性也达到2000年以来高位。2020年疫情初期两类资产收益也呈现出类似的特征。在英国和日本市场中,我们也可以观察到当股票市场波动率上升时,REITs市场波动率以及REITs与股票市场间相关性也一同提升的情况。

美国股市下跌时,REITs大概率同时下跌

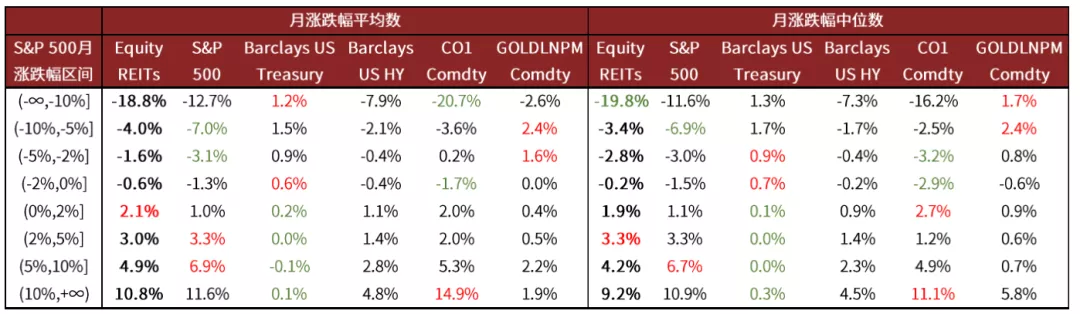

我们统计了2000年至今,S&P 500月涨跌幅在(-∞, -10%]、(-10%, -5%]、(-5%, -2%]、(-2%, 0%]、(-0%, 2%]、(-2%, 5%]、(5%, 10%]及(10%, +∞)时,Nareit All Equity REITs的涨跌幅。

从结果看,当S&P 500月收益区间不断上升时,REITs同期相应的收益也随之提升。就尾部收益而言,当S&P 500月涨跌幅小于-10%时,Nareit All Equity REITs的月涨跌幅中位数为-19.8%,跌幅大幅高于S&P 500指数涨跌幅中位数11.6%。同状态下巴克莱美国国债指数与伦敦金指数的月涨跌幅中位数分别为1.3%与1.7%。

当S&P 500指数月涨跌幅在(-10%,-5%],(-5%, -2%]和(-5%, -2%]区间内时,Nareit All Equity REITs指数虽然同样有负向中位数的月涨跌幅,但中位与平均月收益率均大于S&P 500指数,表现出一定的抗风险能力。

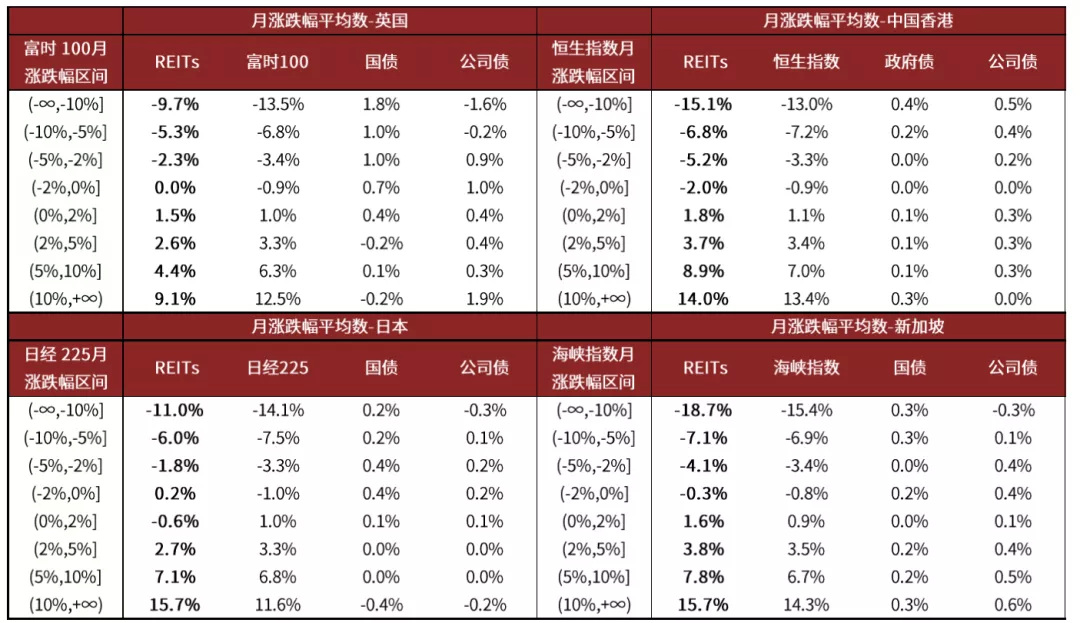

其他市场中REITs也与股市同跌,但跌幅存在差异

在不同市场中,REITs的月平均收益与相同市场的股票涨跌幅区间呈现出明显的正相关关系。其中,股票市场指数处于(-∞,-10%],即股票市场处于极端行情时,中国香港和新加坡的REITs平均跌幅大于该市场的股市平均跌幅;英国和日本的平均跌幅低于该市场的股市平均跌幅,在极端情况下风险低于股票市场。

总体上来看,虽然REITs与股票构建组合有一定的抗风险能力,但是REITs与股票在尾部收益同跌,甚至跌幅可能大于S&P 500指数的特性削弱了极端行情中REITs降低股票组合风险的能力。

图表:美国股市下跌时,REITs也大概率同时下跌,且在尾部有较大的跌幅

资料来源:Bloomberg,Nareit,中金公司研究部(2000年1月31日-2021年5月31日)

图表:不同市场股市下跌时,REITs也大概率同时下跌,且中国香港与新加坡REITs尾部跌幅大于股市

资料来源:Bloomberg,Nareit,中金公司研究部(2000年1月-2021年5月)

注:英国公司债数据从2001年2月起计算;中国香港政府债和公司债、新加坡国债和公司债数据从2007年1月起计算;日本国债和公司债数据从2000年8月起计算

海外市场配置情况

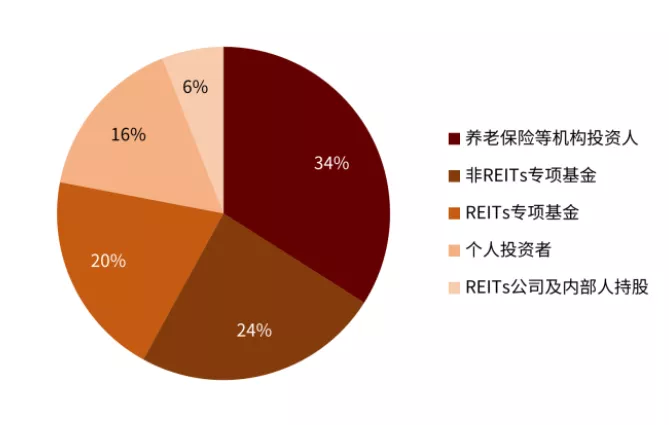

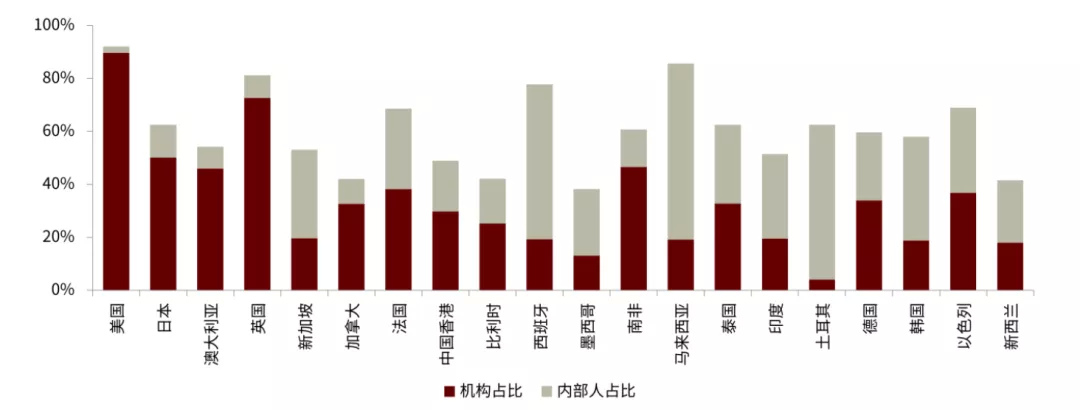

机构投资者为REITs投资核心。在当前最大几个REITs市场中,机构投资者占比较重。截至2020年末,REITs规模最大的美国市场机构投资者占比89.6%;规模仅次于美国市场的日本和澳大利亚REITs市场中机构投资者也均占一半左右,英国市场中占比72.6%。以美国REITs市场为例,2019年末养老保险等机构投资者占34%的投资比例,其次为非REITs专项基金和REITs专项基金,分别占比24%和20%。

日本REITs的持有份额中,个人、银行、保险的占比下降,证券公司占比上升。从2014年8月到2020年8月,日本REITs的持有份额中,个人投资者占比由10.1%下降到7.7%,银行占比由6.7%下降到5.4%,保险机构占比由3.4下降到1.8%;相对应的,证券公司占比由1.9%上升至4.1%,上升最为明显,信托、外资占比分别小幅上升1.5%和1.6%。

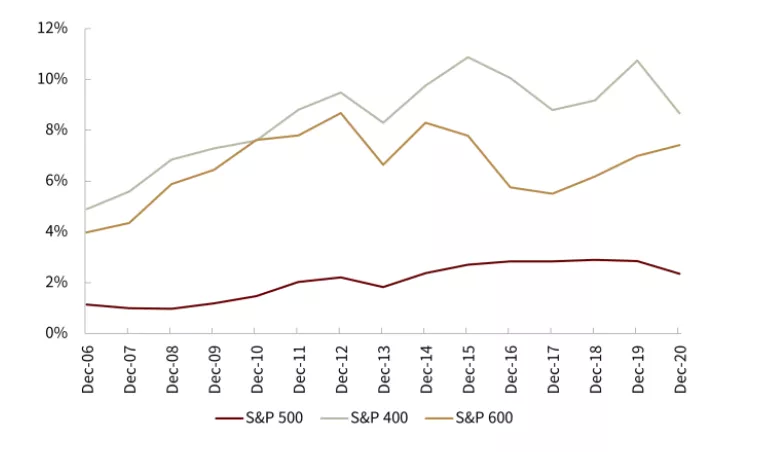

长期来看,REITs在主流指数中占比有所提升。标普500指数作为美国市场最常用的指数之一,截至2020年,REITs行业在其中的权重为2.35%,相对而言,REITs在标普中盘股和小盘股指数中的权重更大,分别为8.66%和7.41%。相较于2006年,REITs在标普大中小盘指数中的占比均有所提升。

持有REITs的美国家庭占比提升,目标日期基金贡献主要增长。2001-2019年,持有REITs的美国家庭占比保持上升趋势,占比将近翻倍至44.1%。美国家庭持有REITs比例的增长主要来源于美国目标日期基金的引入以及目标日期基金对于REITs的配置提升,该配置提升或源于目标日期基金对于分散组合风险以及提升长期收益的需求。同时,权益型基金对REITs的持有也有所增长。

用美国市场过去二十年的历史数据分析,基于目标风险模型,我们模拟了不同的组合。基于美国权益型REITs、美国大盘股(S&P 500)、小盘股(Russell 2000)、利率债、高收益债2001-2020年的数据,计算出的实证结果显示,随着风险目标的提升,REITs在组合中的最优配置比例也在提升。

综合前文分析,考虑到REITs自身的特性、在组合中的作用,对投资者的资产配置而言具备配置价值。但是由于其风险资产的属性,以及与股票相对较高的相关性,其在组合中的配置权重还需综合考虑风险目标、传统资产的配置比例以及当前市场环境来综合考量。长期来看,我们将风险目标设置在4%-19%区间时,对应的股债配置结构可参考报告原文中的相应图表。

图表:美国REITs市场投资者结构

资料来源:S&P Global Market Intelligence,Bloomberg,中金公司研究部(截至2019年12月)

图表:不同地区REITs机构投资者和内部人占比

资料来源:Factset,中金公司研究部(截至2020年12月)

图表:REITs行业在标普指数中的权重,在中盘股指数中占比最高

资料来源:Bloomberg,Nareit,中金公司研究部(2006年12月31日-2020年12月31日)

我国公募REITs投资展望:中国REITs市场空间广阔,风险收益特征因产品而异

中国内地从2015年第一只REITs产品——鹏华前海万科REITs发行以来,房地产资产证券化推进有了长足发展,中国类REITs和CMBS发行规模逐年递增。伴随政策不断推进,2021年6月,我国首批9单基础设施公募REITs正式发行,我国公募REITs市场扬帆起航。

当前中国公募REITs与国际REITs对比

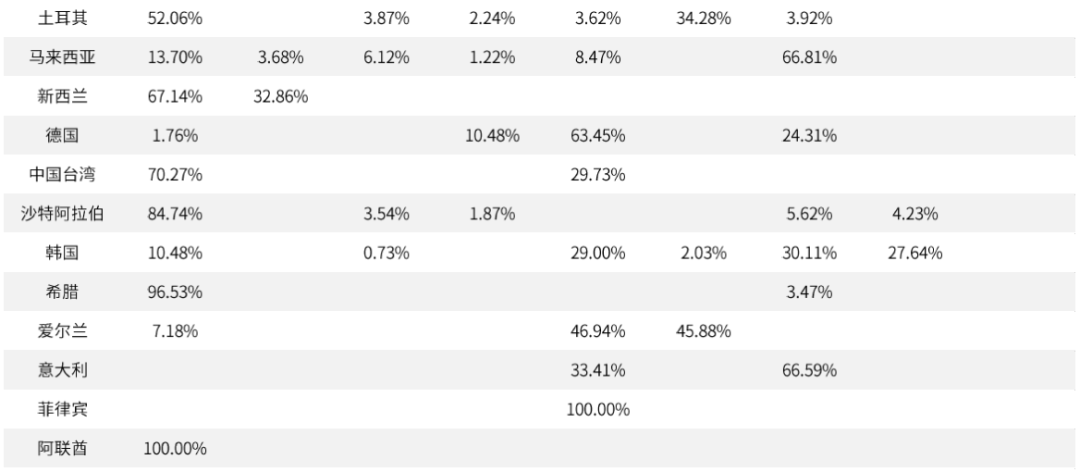

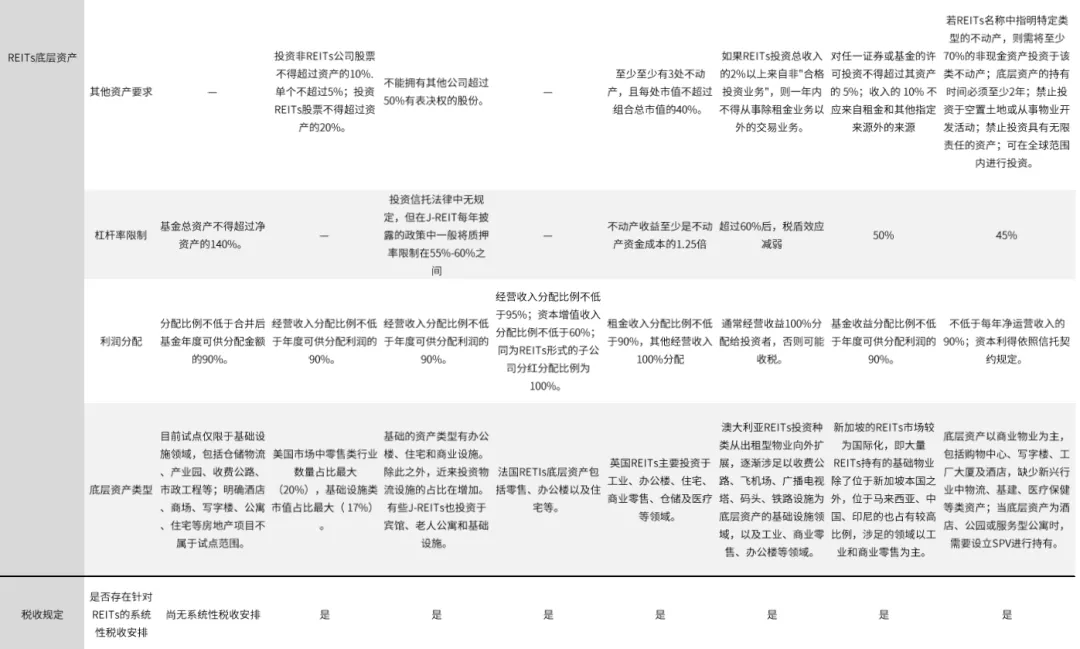

整体来看,我国REITs在底层资产类型,REITs的税收制度和整体结构上与国外有较大差异。

中国REITs的底层资产有限

在行业上,我国公募REITs目前试点仅限于基础设施领域,包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,污染治理、信息网络、产业园区等其他基础设施,明确酒店、住宅和商业地产等不动产项目不属于试点范围。而海外REITs在行业覆盖上较为广泛。

中国REITs仍有待完善税收制度建立

中国REITs目前尚无系统性税收安排,可能是影响最终产品收益率的一大因素。中国REITs目前的一大痛点是尚未形成明确的、系统性的税收安排。从各个环节来看,目前可以明确的是分红环节不征税,但是在经营利润、资产处置环节的税收政策尚无明文表述。海外市场的通行做法(中国香港除外)是在满足实际派息率达到90%的条件下运营环节可免除所得税。

中国“公募基金+ABS”的特殊结构

不同于其他市场,中国REITs产品以“公募基金+ABS”为基本结构持有项目公司股权。其中,公募基金持有ABS的全部份额,ABS持有项目公司全部股权。而海外国家通常由顶层主体直接,或通过特殊目的载体持有项目公司股权。相对而言,中国以“公募基金+ABS”的结构创立REITs法律阻力较小。例如,根据法律规定公募基金不允许直接投资非上市公司股权,在嫁接ABS结构后该问题可以得到解决。从结构类别来看,中国REITs属于契约型结构,与以公司型为主的美国、日本、英国与法国REITs也存在一定差异。

图表:全球不同市场REITs区别

资料来源:EPRA Global REIT Survey 2020,Global Real Estate Total Markets Table 2020Q4,沪深交易所,中金公司研究部

中国REITs风险收益特征

中国REITs同样兼具股性与债性

从国外市场来看,REITs的收益结构由分红收益和资本利得两部分组成。一方面,REITs长期稳定的分红收入与债券类似;另一方面,底层资产价格与项目经营状况对REITs收益的影响类似于股票,使得REITs的股性与债性兼具。以美国权益型REITs为例,1972年至2020年美国权益型REITs的年化收益率为11.45%,其中4.09%由价格变动提供,7.36%由分红收益提供,每年的分红收益为美国权益型REITs稳定的回报来源。长期来看,美国REITs的股性与债性长期呈现出轮动特征:在经济景气度走低时,美国REITs的股性得到凸显;在经济景气度处于较高水平时,美国REITs与债券间的相关性提升。

整体来看,我国公募REITs收益来源于海外相近,即由分红收益和资本利得收益两部分组成,因此我们认为也将同时具备股性与债性两种资产属性。一方面,《公开募集基础设施证券投资基金指引》中要求基础设施公募REITs 80%以上基金资产投资于基础设施资产支持证券,并持有全部份额。该项指引保证了我国公募基础设施REITs和对基础设施领域投资的代表性,同时也保证了我国公募REITs在该领域下股性的体现;另一方面,《指引》中要求基础设施基金应当将90%以上合并后基金年度可供分配金额以现金形式分配给投资者,且在符合条件的情况下每年分配不得少于1次。该项指引也保证REITs投资拥有持续的分红,突出了该类资产的债性。

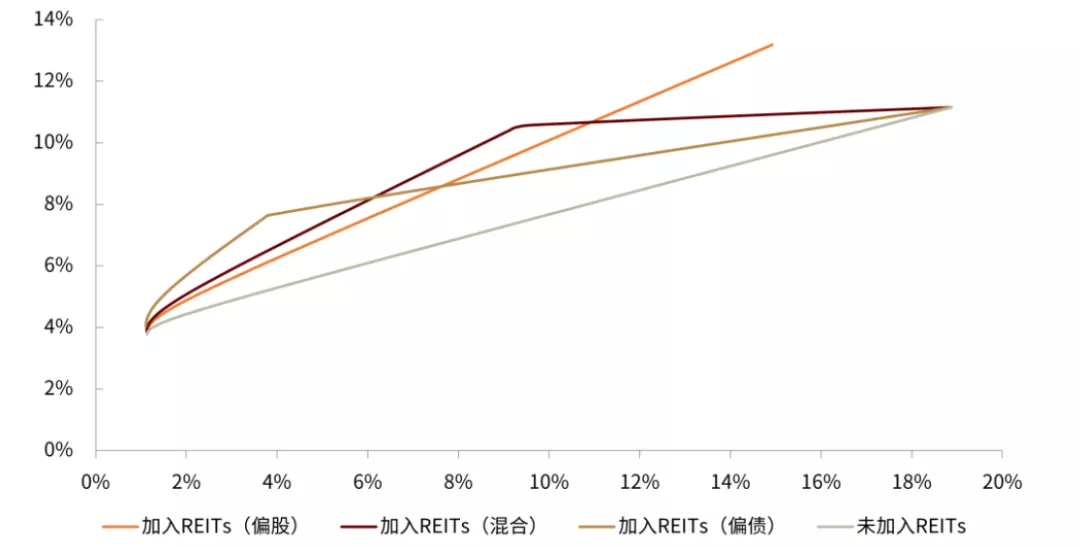

我们假设中国REITs的收益风险特性呈现以下三种情景:偏股(80%股票+20%债券)、偏债(20%股票+80%债券)、混合(50%股票+50%债券),其中股票和债券收益分别用上证50和中债高收益债指数进行模拟。经测算,在股票(中证800)和债券(中债全债)基准组合中加入REITs后能够有效拓宽有效前沿,即在不提升波动率的前提下,通过在投资组合中加入REITs能够增加收益。

图表:情景假设下REITs加入国内股债基准组合后能够拓宽有效前沿

资料来源:Wind,中金公司研究部(2016年6月-2021年5月)

不同中国REITs或呈现不同收益风险特征

中国基础设施公募REITs可大致分为产权类和特许经营权类。这两类REITs产品的预期投资收益构成存在明显差异。产权类REITs对不动产的所有权使得该类型REITs可在到期后对不动产市场化处置,由于这部分的收益一般反映在最后一期的现金流中,产权类REITs净现金分派率往往较低,例如仓储物流、产业园区等;不同于产权类REITs,特许经营权类REITs的收益主要来源于底层资产的经营收入(如高速公路收费等),而经营权价值将逐年递减直至终值归零,因此该类REITs现金分派率高。

具体而言,在我国发行的首批公募REITs中,特许经营类项目21-22年预计现金分派率普遍在6%-12%的区间内,但不同项目间差异较大;产权类项目近两年的预计现金分派率在4-5%之间。

在不同行业上,我们预计中国REITs也将呈现不同的收益风险特征。以美国REITs为例,自2012年基础设施类REITs进入市场以来,其年化分红收益率仅为2.67%,但价格变动则贡献了约14.93%的年化收益率,价格变动为其主要收益来源。与之相对的是,酒店旅游的收益大部分源于分红,不同行业间收益结构存在差异。长期来看,不同行业REITs的收益分布也比较分散,收益风险比有较大差距。由于不同行业的底层资产属性存在较大差异,体现在REITs的收益上时,我们预计中国不同行业的REITs也会存在不同收益结构和收益风险特征。

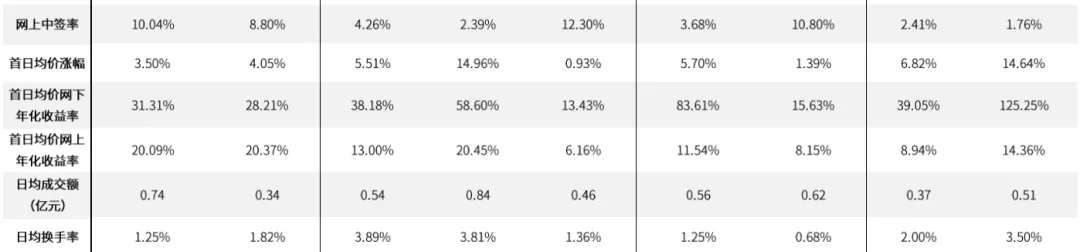

图表:我国首批基础设施公募REITs信息梳理

资料来源:沪深交易所,Wind,中金公司研究部 注:成交额和换手率的计算区间为2021年6月21日-2021年6月28日

从首批产品上市表现看,国内REITs首日收盘涨幅基本在0-10%区间内,和海外主要市场基本较为接近,但盘中振幅较大,最高价和最低价区间振幅接近10%。不同REITS产品的首日表现同样存在明显差异,其中蛇口产园、首钢绿能均价涨幅接近15%,而东吴苏园、广州广河则和发行价基本持平。

我们在考虑配售比例和涨跌幅后计算了投资者参与REITs打新的收益率,若以均价卖出,网下打新首钢绿能、浙江杭微、蛇口产园收益靠前;网上打新蛇口产园、盐港REIT、普洛斯收益靠前。

中国REITs市场空间展望

中国REITs市场空间广阔

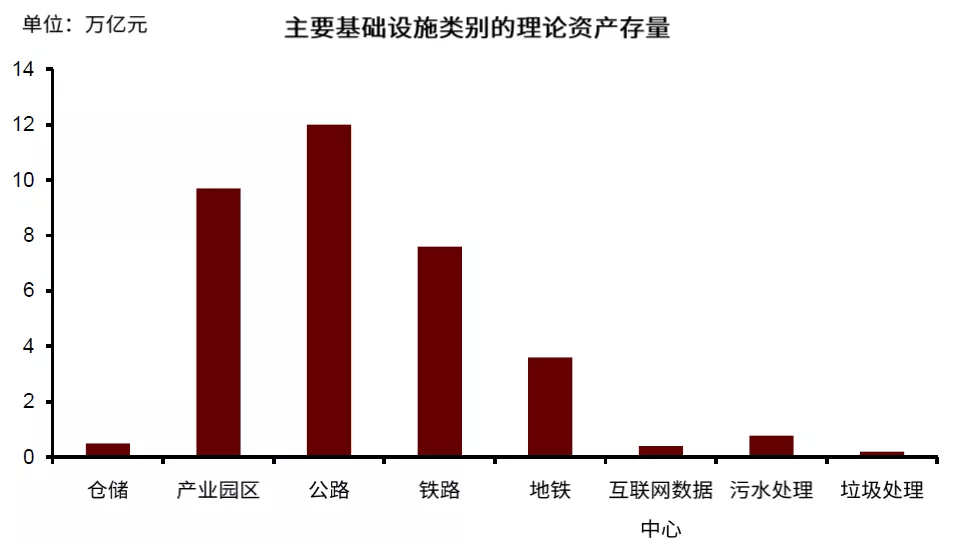

截至目前,以公路、铁路为主城市内与城际间轨道交通、互联网数据中心、污染物处理厂、产业园区、仓储物流等设施是中国基础设施REITs主要的投资标的。根据中金研究部匡算,符合REITs发行条件的各类基础设施资产合计35万亿元。考虑未来我国REITs或将扩容出更多资产类别,国内REITs的市场容量广阔。

图表:中国REITs支持的主要基础设施类别资产存量汇总

资料来源:国家统计局,中金公司研究部 *仓储物流、公路、铁路、地铁、互联网数据中心数字截至2019年底,其他截至2018年底

中国REITs投资者需求旺盛

中国人民银行2019年调查数据显示,中国居民家庭资产配置中房地产占比最高,达到59.1%。而同时城镇居民家庭的金融资产配置占比仅为20.4%,并以存款为主。与我国不同的是,在美国居民资产中,金融类资产中股票及基金配置占比达35.1%,房地产投资占比24.3%,我国金融资产配置比例相对较低,房地产配置比例较高。2020年,中国资管行业规模120.8万亿人民币,过去六年年化增速12.7%,其中公募基金增速达28%,我国资产管理行业增长迅速。跨国比较显示,人均GDP较高的国家其居民在金融资产中配置风险资产的比例往往较高。我们认为,随着我国居民平均生活水平的逐步提升,对金融资产的配置比例有望进一步提升,中国居民正在进入资产配置加速的拐点。

长期来看,我国无风险利率处于下降区间,并逐渐向发达国家收敛。在国内利率易降难升的大环境下,我们认为中国REITs依靠相对稳定的分红和更高的资产增长弹性,未来将受到以养老金、银行理财、FOF为代表的机构投资者青睐。

本文选编自 微信公众号“ 中金点睛”,作者:王汉锋 王浩 张宇;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP