全球能源共振,产能周期向下,煤炭将迎长牛?

本报告导读:

经济持续复苏,海外煤/油价、海内外煤价高度联动,价格连创新高,全球煤炭产能进入向下周期,供需缺口常在,无需担忧进口放开,看好行业长牛,焦煤、无烟煤更优。

摘要:

全球动力煤价创十年新高,焦煤价格波动向上中枢抬升。2021年6月,纽卡斯尔NEWC动力煤均价128.38美元/吨,同比增长145.1%,价格创十年新高,澳洲焦煤中国到岸价为188.40美元/吨,同比增长68.5%。海外煤价持续新高,主要推动因素:1)疫情后全球各国均大幅释放流动性,推动全球大宗商品价格上涨;2)各国走出疫情影响的节奏不同,致使煤炭供需出现明显错配;3)亚太地区煤炭主要生产国增速逐步放缓,叠加东亚国家的煤炭消费量仍持续增长;4)中国焦炭产量占全球75%以上,焦煤进口政策导致国际焦煤价格2021年较动力煤波动性更大,且各国经济刺激之下,全球对于煤焦钢产业链的需求均有提升。

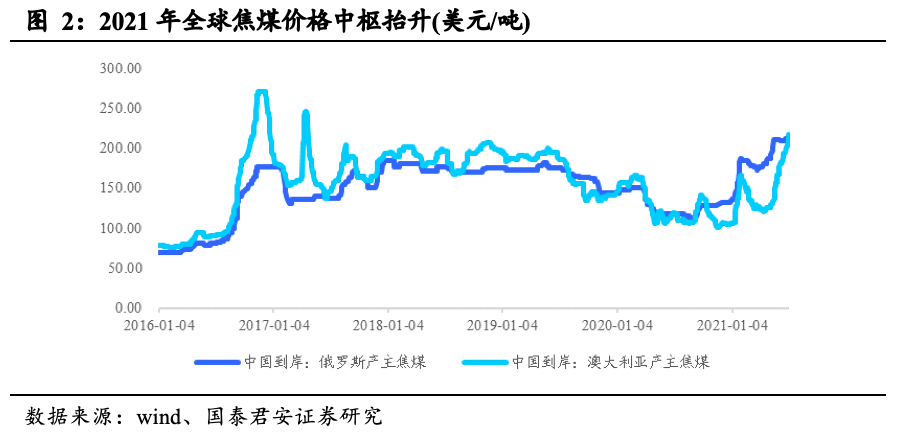

全球海内外主要大宗商品2021年起共振增强,焦煤海内外相关性减弱。2016至今,海内外煤价相关系数为0.73、煤价油价为0.75、焦煤价为0.71,而2020年之后分别为0.85、0.80、0.65。海内外煤油共振提升说明在疫情的影响下全球能源需求的一致性有所提升,国内市场与海外市场融合度提升。海内外焦煤相关性下降,主因为2020下半年以来中国开始降低澳洲焦煤的进口量,国内的焦煤市场更加独立。

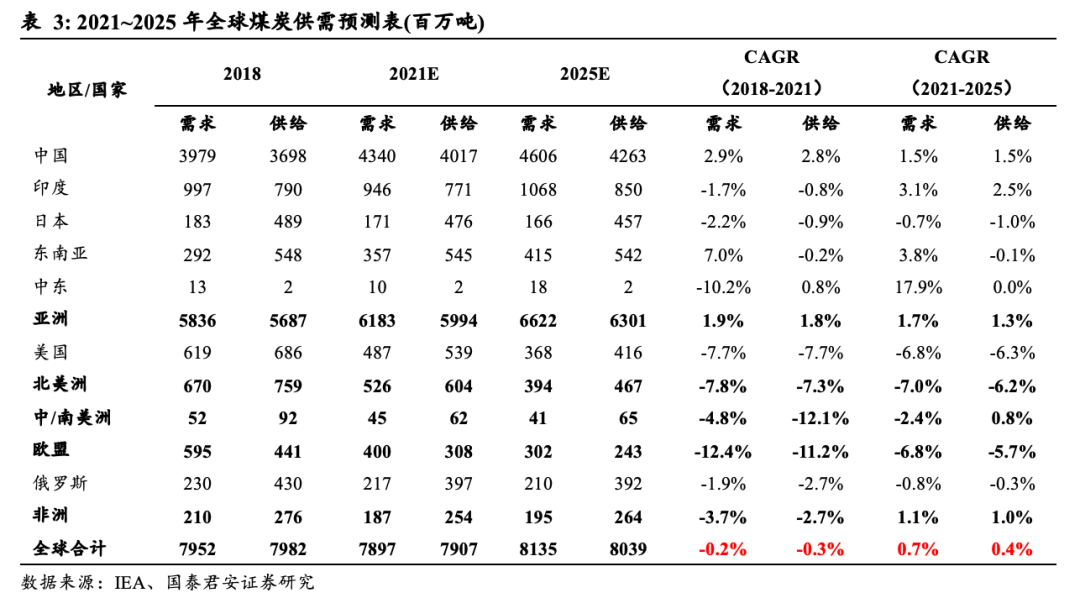

全球煤炭开启供给主导新周期。据BP数据,2020年全球煤炭消费增速为-4.2%、供给为-5.2%,我们判断未来煤炭消费增速将持续超过供给。1)短期:新冠疫情爆发后发达经济体生产恢复强于发展中经济体,煤炭供需出现错配;2)中期:18~21年全球煤炭需求CAGR为-0.2%、供给-0.3%,主因亚洲国家的需求增速(+1.9%)略高于供给(+1.8%),北美、欧盟的需求收缩速度略大于供给,叠加亚洲庞大的绝对需求量,全球需求增速高于供给;3)长期:全球煤炭资本开支处于下行期,印尼20~24年计划CAGR为-19.7%、澳洲21Q1降至0.51亿美元同比-32.5%、中国也进于较低中枢,同时美国产能11~19年CAGR为-3.2%。经测算2021~2025年全球煤炭需求的CAGR为0.7%、供给为0.4%,全球需求与供给增速的剪刀差逐步扩大。

无需担忧进口开放,焦煤、无烟煤更优。1)动力煤:测算7月进口到岸价已超过国内港口价,放开进口价格无下行动力;2)焦煤:澳煤难有完全替代,全球钢铁大国产量稳中向上,支撑国内外焦煤价格。3)无烟煤:2020年进口占比1.6%,消费市场以国内为主,价格传到更加顺畅。

投资建议。1)盈利弹性为王,首推兰花科创(600123.SH)、山西焦煤(000983.SZ)、平煤股份(601666.SH)、潞安环能(601699.SH),受益标的晋控煤业(601001.SH);2)强盈利能力的淮北矿业(600985.SH)、陕西煤业(601225.SH)、中国神华(601088.SH),具备可观绝对收益;3)短期或受制于区域政策等因素,远期具备盈利释放空间的公司,推荐盘江股份(600395.SH)、靖远煤电(000552.SZ); 4)业务包含大型煤化工的煤炭公司,中煤能源(601898.SH)、兖州煤业(600188.SH)、中国旭阳集团(01907)、宝丰能源(600989.SH)、金能科技(603113.SH)。

风险提示。宏观经济不及预期;全球疫情出现反复。

1.全球商品共振,煤价拾阶而上

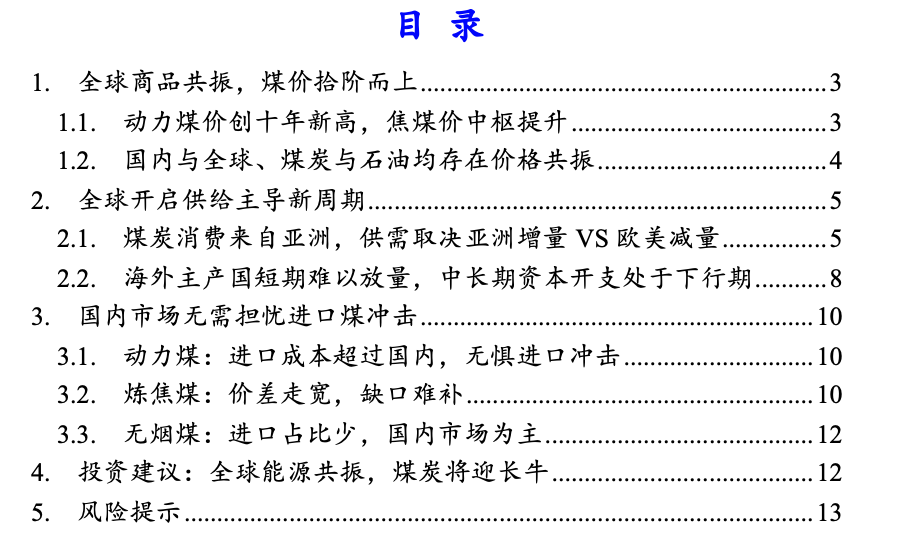

1.1.动力煤价创十年新高,焦煤价中枢提升

全球动力煤价创十年新高。在国际煤价体系中,除中国环渤海港口外,具有核心指标意义的港口主要为欧洲ARA(阿姆斯特丹港、鹿特丹港和安特卫普港)、南非理查德RB、澳大利亚纽卡斯尔港口。2021年6月,ARA港动力煤均价为100.91美元/吨,理查德RB动力煤116.33美元/吨,纽卡斯尔NEWC动力煤128.38美元/吨,分别环比增长18.3%、9.6%、21.4%,同比增长122.2%、110.9%、145.1%,价格均创十年新高。三者在2020年8月份触及低点后均大幅上涨,核心原因:1)疫情后全球各国均大幅释放流动性,推动全球大宗商品价格上涨;2)各国走出疫情影响的节奏不同,致使煤炭供需出现明显错配;3)亚太地区煤炭主要生产国增速逐步放缓,叠加东亚国家的煤炭消费量仍持续增长。

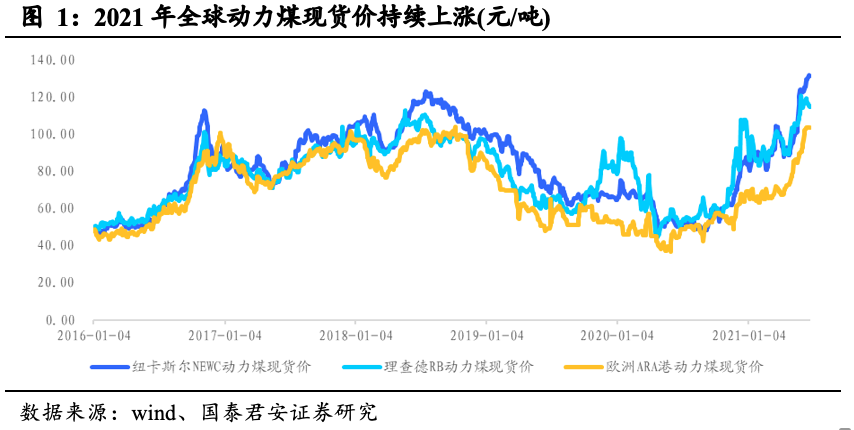

全球焦煤价格波动向上,中枢抬升。全球焦煤除中国外主要生产国为澳大利亚、俄罗斯,此两国主焦煤的中国到岸价对判断国际焦煤价格具有参考意义。2021年6月,澳洲主焦煤中国到岸价的均价为188.40美元/吨,俄罗斯主焦煤中国到岸价为210.19美元/吨,环比增长32.9%、3.3%,同比增长68.5%、78.1%。各国经济刺激之下,全球对于煤焦钢产业链的需求均有提升。不同于动力煤价格2021年以来持续上涨,焦煤价格2021年的波动性更大,主因为中国焦炭产量占全球75%以上,中国的焦煤市场是全球支配性市场,全球焦煤价格走势受国内2~3月焦煤下跌而波动。

1.2.国内与全球、煤炭与石油均存在价格共振

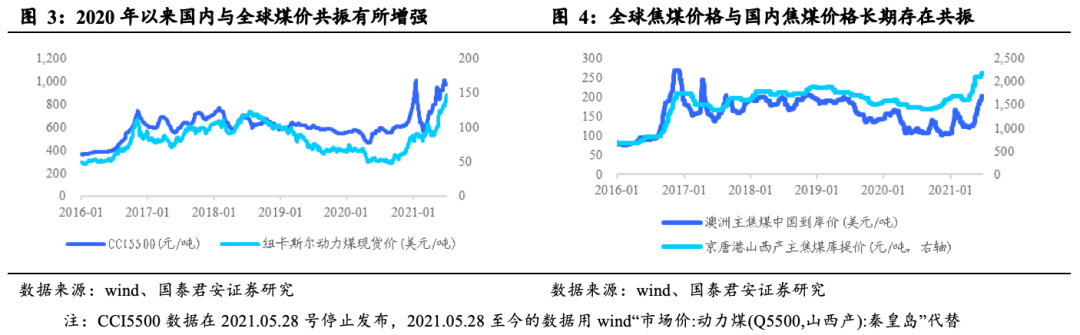

国际煤价与国内煤价2020年以来共振有所增强。我们用国际、国内同期煤价的相关性来衡量价格的共振情况,选用的指标分别为纽卡斯尔动力煤现货价、秦皇岛Q5500平仓价(CCI5500),2016至今的相关系数为0.73,而2020年至今相关系数提升至0.85,国内外煤价联动性明显提升。回看2016年以来的价格变化,2016H1国内与国际煤价走势高度一致,但2016H2~2020年国内煤价趋稳而国际煤价波动较大,我们认为主因是首先2016年中国发起的供给侧改革带动了全球煤价的上涨,但由于中国电价相对固定,为了平抑煤电间的矛盾,发改委2016下半年在对煤价的上涨进行了限制,并于2017年开始执行严格的长协煤政策,有效地控制了国内煤价的波动性。而2020年以后,伴随中国十三五期间供给侧改革的超预期完成,以及重大卫生事件导致国内煤炭生产、消费产生一定错配,国内煤炭市场与国际市场开启共振。

国际焦煤与国内价格相关性较强,2020年之后相关性有所减弱。由于中国焦炭产量占全球75%以上,中国对全球的焦煤消费有绝对支配地位,2016至今国内外焦煤价格相关系数为0.71。虽然相关性强于动力煤但仍然较低,主因为发改委虽没有直接调控焦煤价格,但对整个煤炭市场价格的调控也会一定程度上影响焦煤价格的波动率。而2020年之后相关系数降至0.65,主因为2020下半年以来中国开始降低澳洲焦煤的进口量,国内的焦煤市场更加独立。

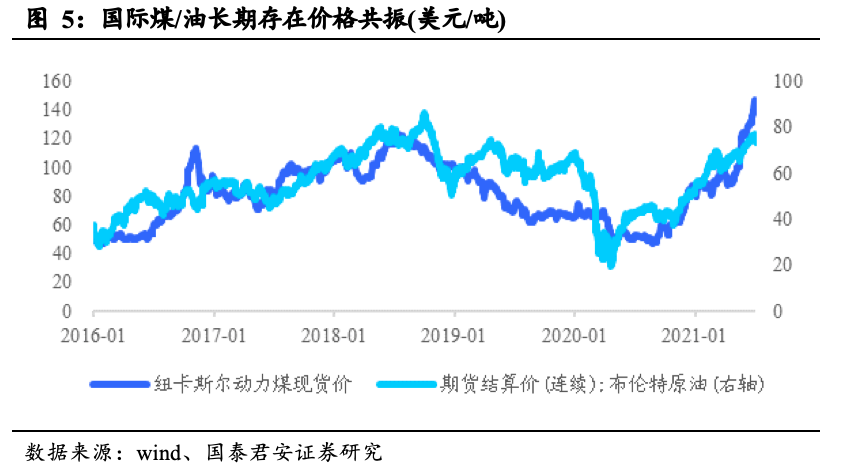

国内煤价与国际油价长期具有强相关性,油价上涨对煤价将有强支撑。2016至今国内煤价与国际油价的相关系数为0.75,2020年之后相关系数提升至0.80。煤炭和石油作为两大化石能源,从燃料角度,煤炭主要做发电、石油主要用作运输,其互相替代性相对较弱;但从原材料角度,二者均为全球重要的化工原材料,煤价和油价相关性提升也说明了全球复苏大背景之下,由于新能源难以快速放量,社会对于传统能源需求的一致性正在加强,鉴于国际油价的持续上涨,国际煤价、以及国内煤价也将具备强支撑。

2.全球开启供给主导新周期

2.1.煤炭消费来自亚洲,供需取决亚洲增量VS欧美减量

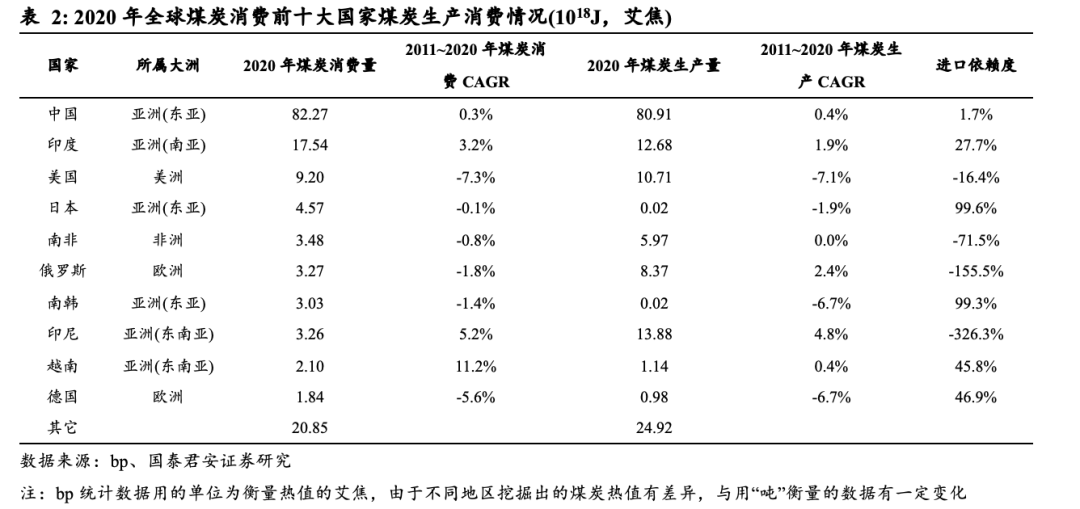

全球煤炭消费主要来自亚洲地区,煤炭生产则主要来自环太平洋地区。据《BP世界能源统计年鉴(2021年版)》,2020年全球煤炭消费合计151.42艾焦(=1018J,1艾焦可换算为0.43亿吨热值为Q5500的煤),其中中国消费82.27艾焦占比54.3%、印度消费17.54艾焦占比11.6%、美国消费9.20艾焦占比6.1%。且回溯2011~2020年数据,中国煤炭消费CAGR为0.3%、印度为3.2%,同期美国则为负增长CAGR-7.3%,全球煤炭消费增长主要由亚洲两国引领。2020年全球煤炭生产国集中在亚太地区,分别为中国(80.91艾焦,占比50.7%)、印尼(13.88艾焦,8.7%)、美国(10.71艾焦,6.7%)、澳洲(12.42艾焦,7.8%)、印度(12.68艾焦,7.9%),以上五国占全球煤炭产量81.8%。2011~2020年期间,除了美国产量负增长以外(CAGR为-7.1%),中国(0.4%)、印尼(4.8%)、澳洲(1.9%)、印度(1.9%)均保持增长。

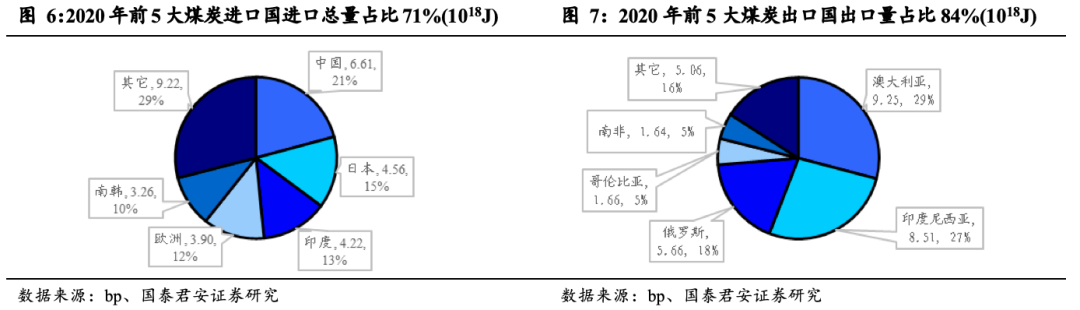

中国为全球最大的煤炭进口国,澳洲、印尼为全球主要的煤炭出口国。2020年全球煤炭进口集中在亚洲地区,尤其是东亚,其中中国进口6.61艾焦、日本进口4.56艾焦、印度进口4.22艾焦、南韩进口3.26艾焦,以上四国合计进口量占全球贸易量约60%。全球煤炭的出口更加集中,2020年澳洲、印尼、俄罗斯三国占据全球煤炭出国量约74%,其中澳洲出口9.25艾焦、印尼出口8.51艾焦、俄罗斯出口5.66艾焦。

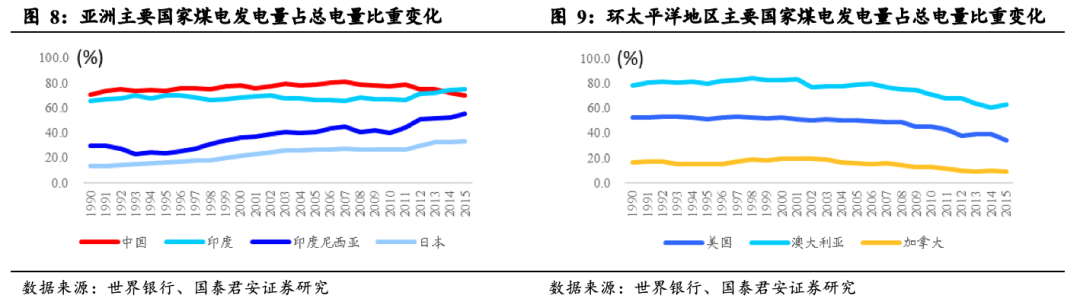

全球从煤电占比的角度看煤炭消费的变化,亚洲向上,欧美向下,其他第三世界国家整体趋稳。回溯1990~2015年世界银行的数据,亚洲主要经济体煤占发电量比重均保持向上或平稳,25年的区间中中国煤电占比下降0.7%、印度增加9.8%、印尼增加25.9%、日本增加19.7%;欧美国家煤电占比则出现不同程度的下降,区间中下降最大的为英国-42.2%、下降最小的为俄罗斯煤电占比基本持平;其他第三世界国家,包括南非、墨西哥、巴西等,其煤电占比分别变化-1.6%、4.2%、2.6%。

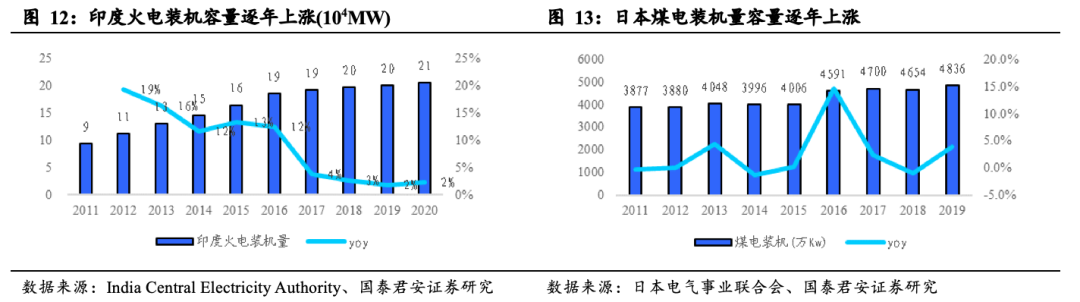

印度和日本的火电装机容量持续上升,是未来贡献全球煤炭消费的重要边际。由于中国的煤炭市场相对独立,中国发改委主要通过全球煤炭贸易来调整国内的供需结构,因此全球煤炭增长边际主要来自于亚洲的其它国家。据India Central Electricity Authority的报告,2011~2020年间印度火电装机量由90GW上涨到210GW,CAGR为9.9%,虽然2017年以来增速回落至低位,但总体保持增长。

据日本电气事业联合会,日本煤电装机量也持续增长,2011~2019年CAGR为2.8%,且2019年增速升至6.8%。

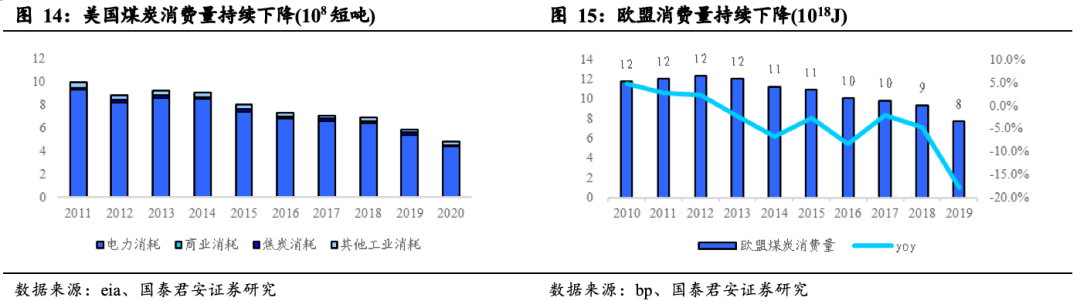

欧美地区煤炭消费量持续下降,是影响全球煤炭需求的另一边际变化。据EIA数据,2011~2020年间美国煤炭消费量由10.0亿短吨(1短吨 = 0.907吨)下降至4.8亿吨,CAGR为-7.8%;据bp数据,欧盟煤炭消费量由2010年的11.7艾焦下降至7.7艾焦,CAGR为-4.9%。

2.2.海外主产国短期难以放量,中长期资本开支处于下行期

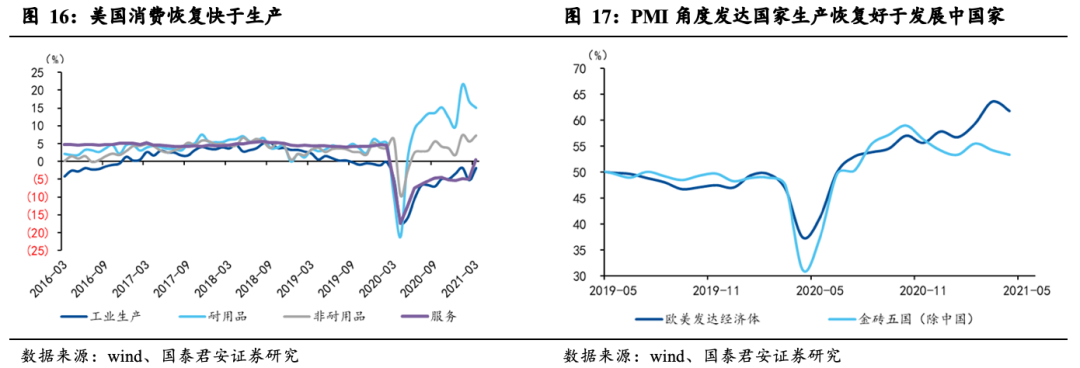

新冠疫情爆发后全球经济持续恢复,发达经济体生产恢复强于发展中经济体。据《BP世界能源统计年鉴(2021年版)》,2020年全球煤炭消费增速为-4.2%、供给为-5.2%,消费增速超过供给。面对疫情,以美国为首的发达经济体采取防控滞后+政策极度宽松,但是得益于快速普及的疫苗生产、消费均得到较快恢复。但是与欧美采取相似策略的新兴经济体则仍深陷疫情的漩涡,相比发达经济体,供给打开的节奏更慢。

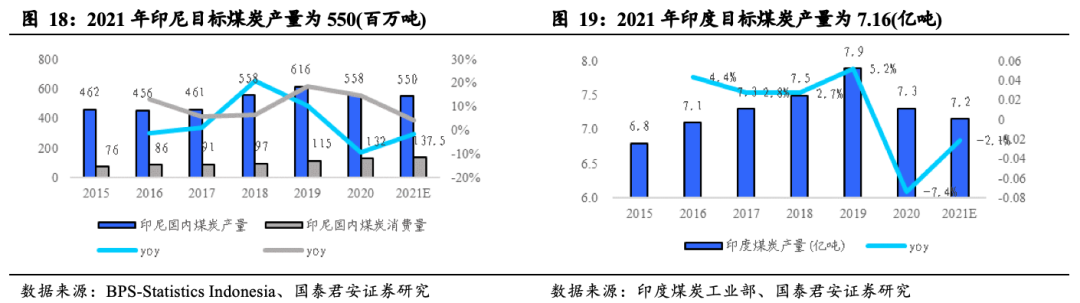

供给端受疫情有所冲击,印尼、印度2021年目标产量同比有所下降。受疫情影响印尼和印度在2020年产量有所下降,均终结了自2015年以来的煤炭产量持续上涨的局面。且据BPS-Statistics Indonesia报道,印尼政府为2021年煤炭产量制定的目标为5.5亿吨,同比-1.4%;据印度煤炭工业部,2021年印度目标煤炭产量为7.2亿吨,同比-2.1%;2021年在中国自身煤炭供应偏紧的情况下,全球主要产煤国目标产量均有所收缩,疫情仍然冲击着全球的煤炭供给。

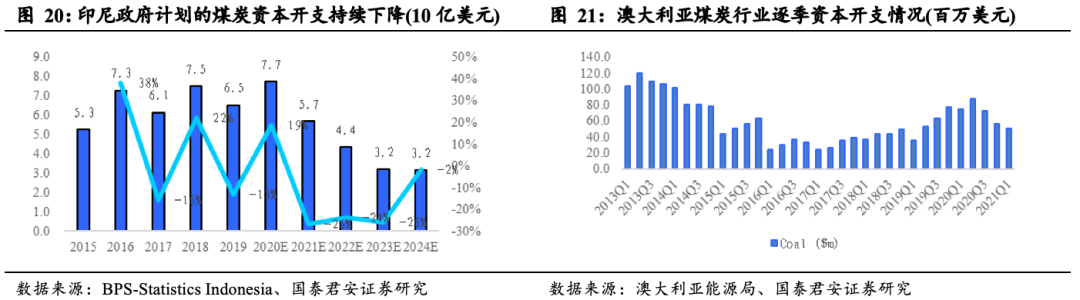

印尼、澳洲煤炭行业的资本开支均进入下行期。据BPS-Statistics Indonesia报告,印尼煤炭行业2020~2024年的目标资本开支分别为77、57、44、32、32亿美元,CAGR为-19.7%。据澳洲能源局数据,澳洲煤炭行业资本开支在2020Q2达到近5年高点的0.87亿美元后,在2021Q1降至0.51亿美元,资本开支也进入下行通道。

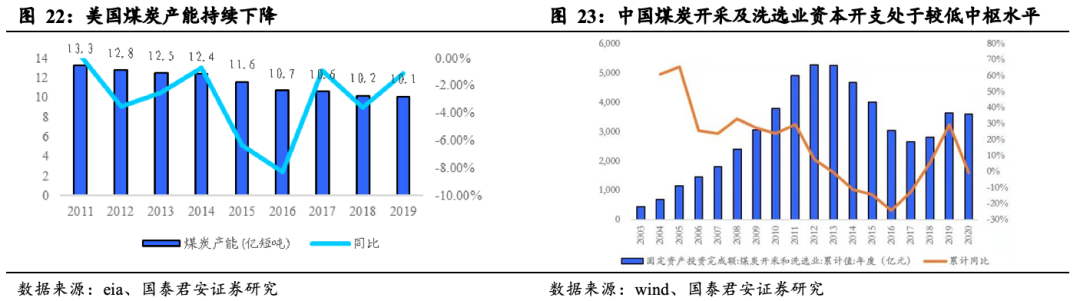

美国煤炭产能逐步下降,中国煤炭开采及洗选业资本开支处于较低中枢。据EIA数据,美国煤炭产能由2011年的13.3亿短吨下降至2019年的10.1亿,CAGR为-3.2%。而中国煤炭行业资本开支虽从2018年起有所提升,但仍处于较低水平。

中长期看全球煤炭市场将持续需求增速大于供给,且剪刀差逐步扩大。据国际能源署(IEA)和我们统计的数据测算,2018~2021年全球煤炭需求的CAGR为-0.2%、供给为-0.3%,全球煤炭市场的供需形式正发生着逆转,且在此区间内亚洲国家的需求增速(+1.9%)率高于供给(+1.8%),北美、欧盟的需求(分别-7.8%、-12.4%)收缩速度略大于供给(分别-7.3%、-11.2%),由于亚洲庞大的绝对需求量,全球需求增速略高于供给。展望2025年,全球需求与供给增速的剪刀差开始扩大,经测算2021~2025年全球煤炭需求的CAGR为0.7%、供给为0.4%,主因是预计亚洲地区的需求增量大于欧美的需求收缩量。

3.国内市场无需担忧进口煤冲击

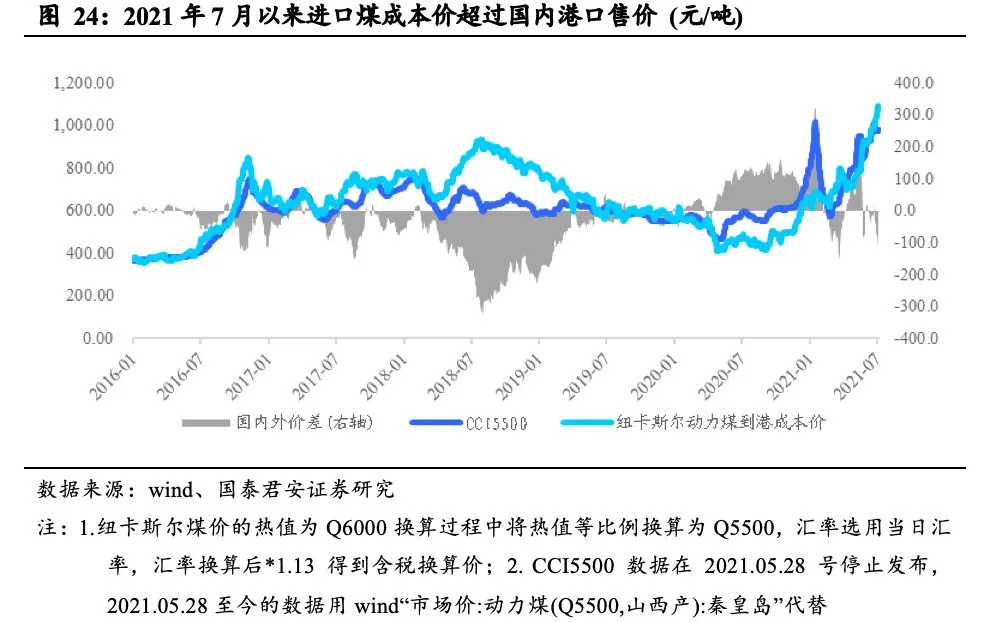

3.1.动力煤:进口成本超过国内,无惧进口冲击

进口煤成本已超过国内港口煤价,放开进口对国内煤价影响有限。截至2021年7月8日,秦皇岛Q5500市场价为982.5元/吨,纽卡斯尔动力煤现货价为144.4美元/吨,考虑到热值、汇率及增值税,测算纽卡斯尔动力煤进口到岸成本价为1080元/吨,高于与国内售价。2021年以来国际煤价快速提升,6月以来进口煤价与国内基本持平,7月以来进口煤成本价超过国内港口售价。对于市场担忧的澳洲煤炭放开因素,我们认为即便假设恢复进口,对国内动力煤市场的影响只是减缓短期供需压力,较难对国内煤价产生下行压力。

3.2.炼焦煤:价差走宽,缺口难补

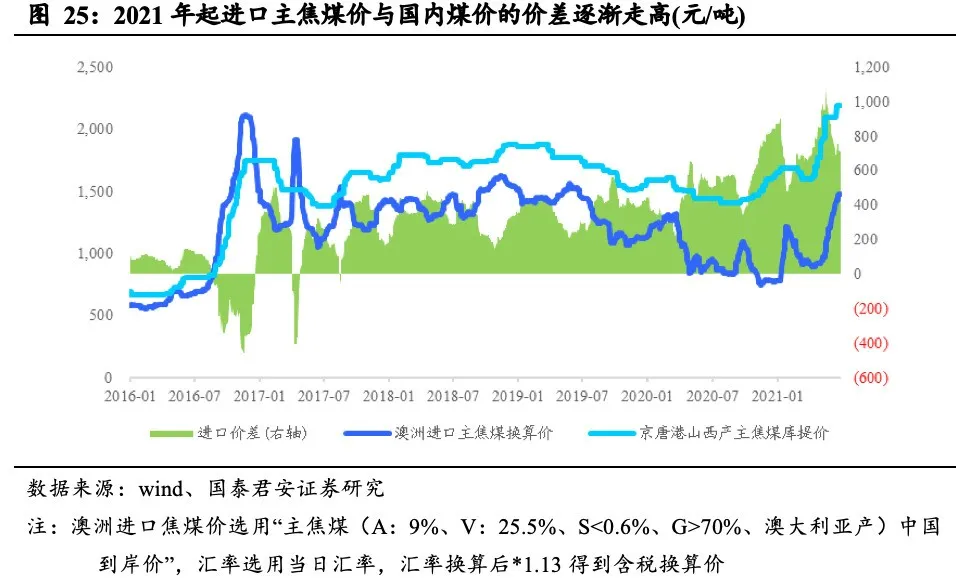

国内主焦煤价格与国际价格的价差逐渐走高。截至2021年7月8日,京唐港山西产主焦7煤含税库提价为2300.0元/吨,而澳洲主焦煤中国到岸价为218.5美元/吨,考虑到汇率及增值税,澳洲主焦煤到港成本价为1600.2元/吨,与国内售价价差约700元/吨。自2020下半年国内焦煤市场逐步与澳洲焦煤脱钩以后,国内焦煤价格相较全球价格的价差持续扩大。

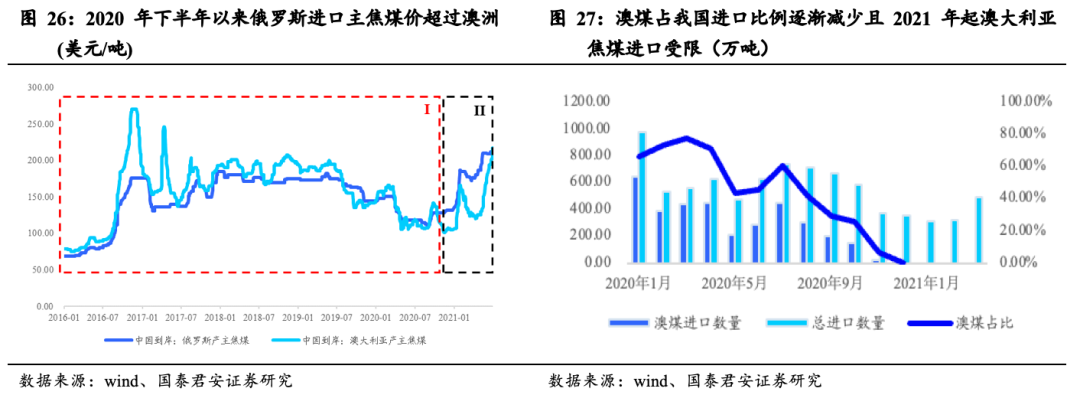

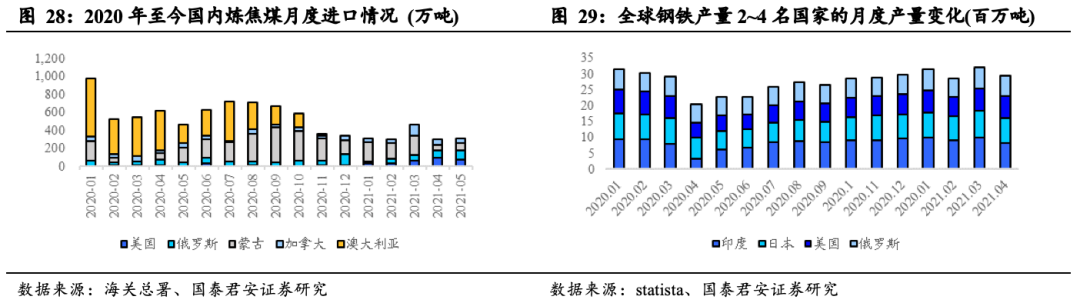

中国限制澳洲焦煤后,俄罗斯焦煤价格超过澳洲。回溯2016至今的俄罗斯、澳洲主焦煤中国到岸价数据,在2020H1之前,澳洲的焦煤价格多数时间是高于俄罗斯的,但在之后俄罗斯主焦煤价格开始反超,主因为2020下半年时中国开启了对澳洲进口煤的限制。数据显示,2021年前四个月我国炼焦煤净进口1478万吨同比下降44.7%。据煤炭资源网数据,2021年1~4月国内炼焦煤从澳大利亚零进口。

中国禁止澳洲焦煤进口之后暂未找到其它替代进口国,而全球层面主要钢铁生产国产量稳中向上,需求将支撑国际焦煤价格继续上涨。中国自2020年12月开始对澳洲焦煤零进口,且从月度数据可判断,停止澳洲进口后中国在积极的寻找其他焦煤进口替代国,增加了对加拿大、美国等国的焦煤进口并在2021年3月取得了积极地效果。但是之后的4、5月蒙古国受到疫情影响,进口规模再度大幅收缩,截至5月底其他国家的焦煤进口量还未完成对澳洲焦煤的替代。尽管中国对参与全球的焦煤贸易量下降,但是得益于除中国以外的全球钢铁产量2~4名国家产量稳中提升,国际主焦煤价格仍在需求支撑下持续上涨。

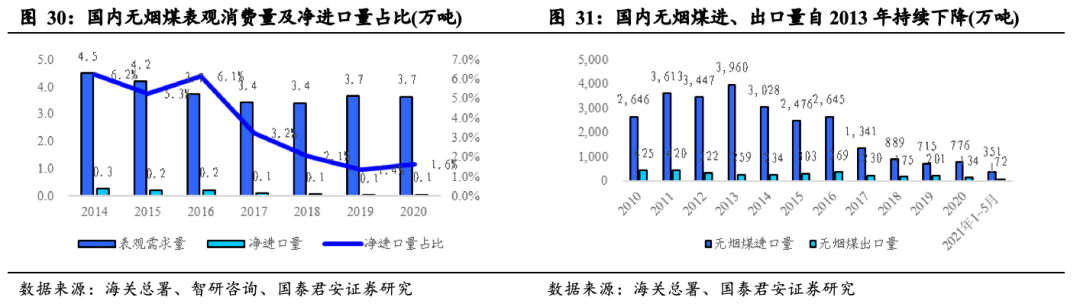

3.3.无烟煤:进口占比少,国内市场为主

无烟煤进口占比低,消费以国内为主。2020年国内无烟煤表观消费量为3.65亿吨,其中净进口量为0.06亿吨,仅占比比1.6%。2014~2020年进口煤对国内无烟煤消费的占比逐渐下降,从6.2%下降至1.6%,海外市场对国内影响也逐步下降。

4.投资建议:全球能源共振,产能周期向下,煤炭将迎长牛

全球经济复苏大背景下,与原油等其他化石能源类似,国际煤价仍有继续上行动力,而产能的向下周期也将使得煤炭价格具备长期高位的基础。海外的高煤价使得即使放开进口煤,也将很难对国内市场形成影响,价格传导更顺畅的焦煤、无烟煤将具备更大弹性。

投资建议。1)盈利弹性为王,首推兰花科创、山西焦煤、平煤股份、潞安环能,受益标的晋控煤业;2)强盈利能力的淮北矿业、陕西煤业、中国神华,具备可观绝对收益;3)短期或受制于区域政策等因素,远期具备盈利释放空间的公司,推荐盘江股份、靖远煤电; 4)业务包含大型煤化工的煤炭公司,推荐中煤能源、兖州煤业、中国旭阳集团、宝丰能源、金能科技。

5.风险提示

1)宏观经济增长不及预期。2021Q1GDP同比增速达18.3%,宏观经济表现出强劲地增长,也带动了煤炭下游需求的超预期。因2020年上半年经济基数不高,叠加全球疫苗推广速度加快经济逐步复苏,2021年国内经济有望持续蓬勃发展,但是倘若经济增长不及预期,则煤炭需求量将会受到影响,整个行业的利润将会下降。

2)全球疫情出现反复。当前世界各国已逐步控制疫情的蔓延,美国及欧洲国家疫苗接种率已较高,全球主要煤炭消费国及生产国整体疫情控制良好。但若疫情出现较大规模反复,则全球的煤炭生产消费均将受到一定影响。

本文选编自 微信公众号“ 煤市乾坤”,作者:国君煤炭;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP