中金:美国钢铁高价可能延续,但对国内影响有限

摘要

美国钢材库存修复尚需时日,高价可能延续

美国经济自经济重启后,终端消费率先复苏,带动建筑、机械、汽车等行业回暖,从今年3月份开始,钢材消费量同比转正,年化月度消费量也重新回到了一亿吨以上。但在供给侧,产量的恢复节奏却显著慢于下游,粗钢产能利用率在五月份才勉强达到疫情前的水平。今年以来,供给侧的扰动比较多,包括劳动力缺口与2月份的极端寒冷天气造成的缺电,都拖累了粗钢生产。受此影响,美国钢铁库存大幅去化,供需缺口持续扩大。

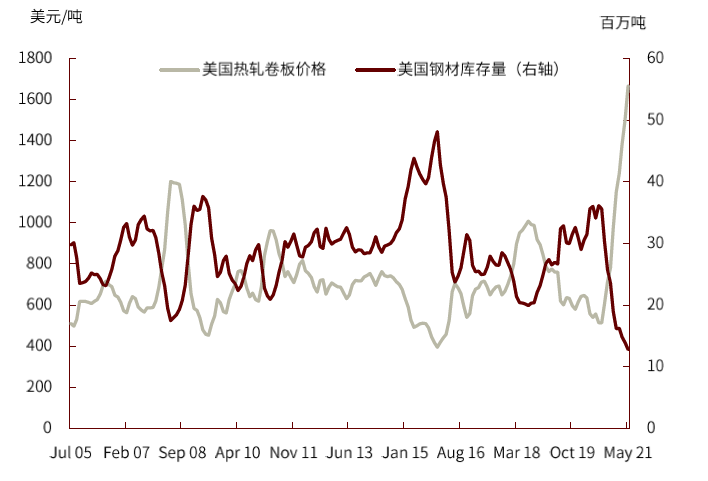

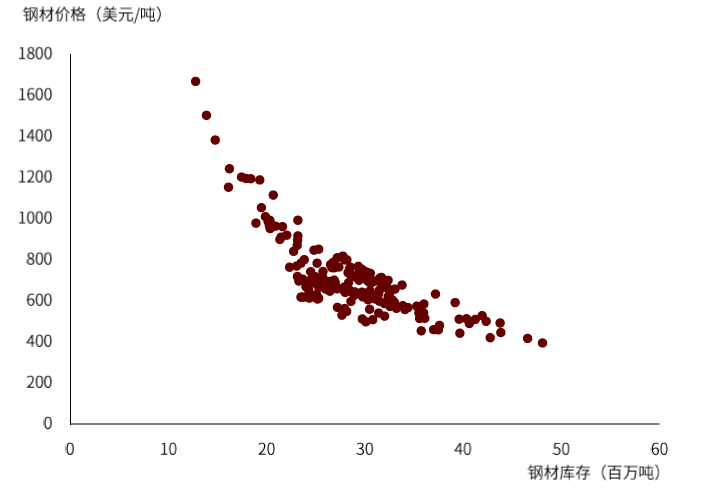

除了供需错配以外,成本端的推动与国际贸易形势不明朗也是造成价格大涨的重要因素。从历史数据上看,美国钢铁库存与钢材价格呈现出了较强的负相关关系。库存的变动左右着钢材价格的涨跌,且库存越少,价格的弹性也越大。钢材库存在今年五月份跌至历史低谷后,价格同样也涨至了历史最高。

随着供应的逐步修复,供需缺口已得到一定的弥合。但往前看,随着汽车产量恢复与基建方案落地,需求侧可能会有额外增量。而供给侧的价格弹性比较低,短时间内难以匹配需求增量,并且钢材进口政策短时间内也难以出现较大改变。在这种情况下,钢材库存的修复可能尚需时日,供需缺口甚至有可能再次扩大。因而我们预计美国钢材价格或将维持在高位。

全球钢材价差,既关乎复产快慢,也关乎库存高低

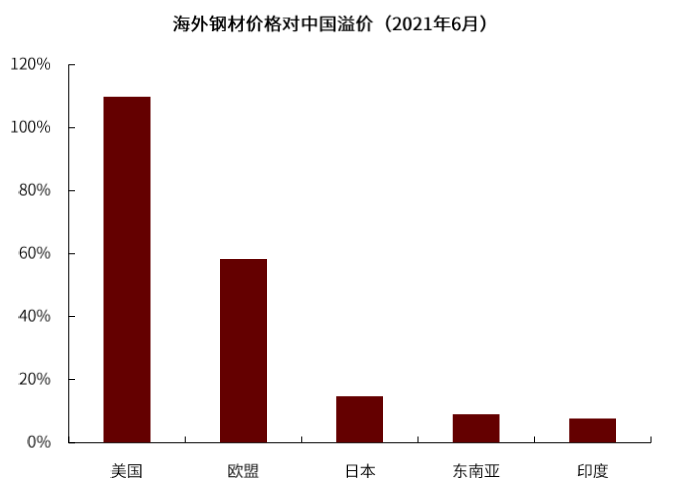

全球钢材价格虽然普涨,但上涨的先后与幅度却在国家之间有所差异。中国的经济恢复最早,钢材价格也最早开始上行,但上涨幅度在全球范围内却相对温和,美国的经济重启虽较晚,但钢材价格的涨幅却相对较大。除了原材料如铁矿、废钢、焦炭等的价格大涨而带来的成本推动因素外,钢材的供需错配是这轮价格上涨的最主要原因。而库存的相对高低则在一定程度上解释了价格的上涨幅度的差异。当前海外对中国钢材溢价为美国:110%、欧盟:58%、日本:15%、东南亚:9%、印度:7.7%。

从全球范围来看,我们认为钢材产能并不存在明显的瓶颈。当前,主要产钢国的供应已基本恢复至疫情前的水平,除美国外的其余国家的去库趋势也基本放缓或进入修复通道。往前看,我们预计全球范围内的钢材供需错配的情况有望得到逐步改善,价格上行的动能也将趋于放缓。但黑色金属产业链的供应瓶颈不在钢材而在上游,铁矿石和废钢等原材料的供给弹性较钢材更差,短缺可能更加难以缓解,进而对钢材价格有一定成本支撑。

美国钢材价格向国内传导效应较弱

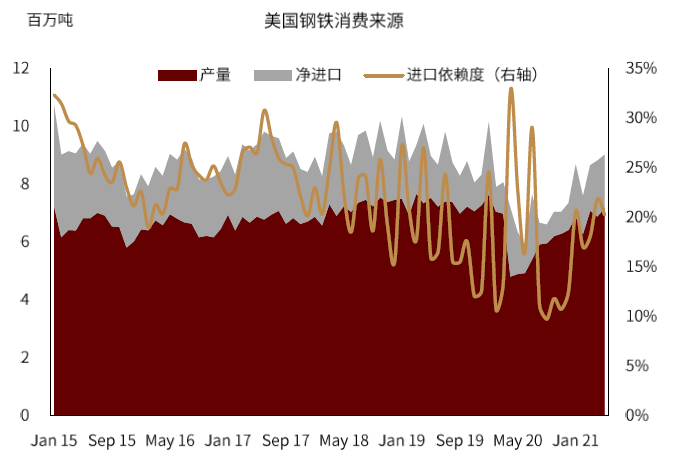

对于美国当前的高钢价,论根本原因固然是国内的供需缺口短时间内难以弥合,但其钢材贸易政策亦限制了海外相对低廉的钢材的进口,阻碍了美国与海外价格的收敛。可以说,这既造成了本土的钢铁价格高涨,但同时也削弱了美国本土的高价向海外传导的机制。从绝对量上来说,2019年,美国钢材进口占全球钢材贸易量的约5%,铁矿石消耗量占全球总量的约1.7%,对全球黑色金属价格的影响可能相对有限。

相比于铁矿石,钢材在全球范围内一直是一个区域定价的品种。从历史价格来看,中国钢材价格与美国的相关性低于东南亚、日本与欧盟,仅高于印度。价格传导机制的建立往往有赖于国与国之间的贸易关系。但在中美贸易摩擦开始前的2017年,中国直接出口到美国的钢材也仅约100万吨,占总出口约1.4%。因而我们认为中美之间直接的钢材价格传导机制可能较弱。

正文

美国钢材库存修复尚需时日,高价可能延续

疫情后供需错配,价格大幅上涨

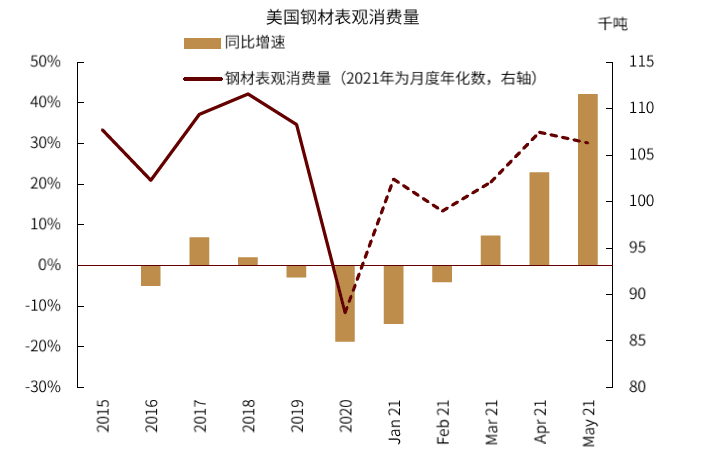

自08年全球金融危机以来,美国的钢铁消费量一直较为稳定,保持在每年一亿吨至一亿一千万吨之间的水平。去年受新冠疫情影响,美国钢铁消费下降幅度高达20%。经济重启后,美国的终端消费率先复苏,带动建筑、机械、汽车等行业回暖,从今年3月份开始,钢材消费量同比转正,年化月度消费量也重新回到了一亿吨以上。

但在供给侧,产量的恢复节奏却显著慢于下游,粗钢产能利用率在五月份才勉强达到疫情前的水平。今年以来,供给侧的扰动比较多,包括劳动力缺口与2月份的极端寒冷天气造成的缺电,都拖累了粗钢产量。受此影响,美国钢铁库存大幅去化,供需缺口持续扩大。

除了供需错配以外,成本端的推动与国际贸易形势不明朗也是造成价格大涨的重要因素。从历史数据上看,美国钢铁库存与钢材价格呈现出了较强的负相关关系。库存的变动左右着钢材价格的涨跌,且库存越少,价格的弹性也越大。在钢材库存在今年五月份跌至历史低谷后,价格同样也涨至了历史最高。

向前看,库存难修复,价格高位徘徊

随着供应的逐步修复,供需缺口已得到一定的弥合。但往前看,随着汽车产量恢复与基建方案落地,需求侧可能会有额外增量。而供给侧的价格弹性比较低,短时间内难以匹配需求增量,并且钢材进口政策短时间内也难以出现较大改变。在这种情况下,钢材库存的修复可能尚需时日,供需缺口甚至有可能再次扩大。因而我们预计美国钢材价格可能或将维持在高位。

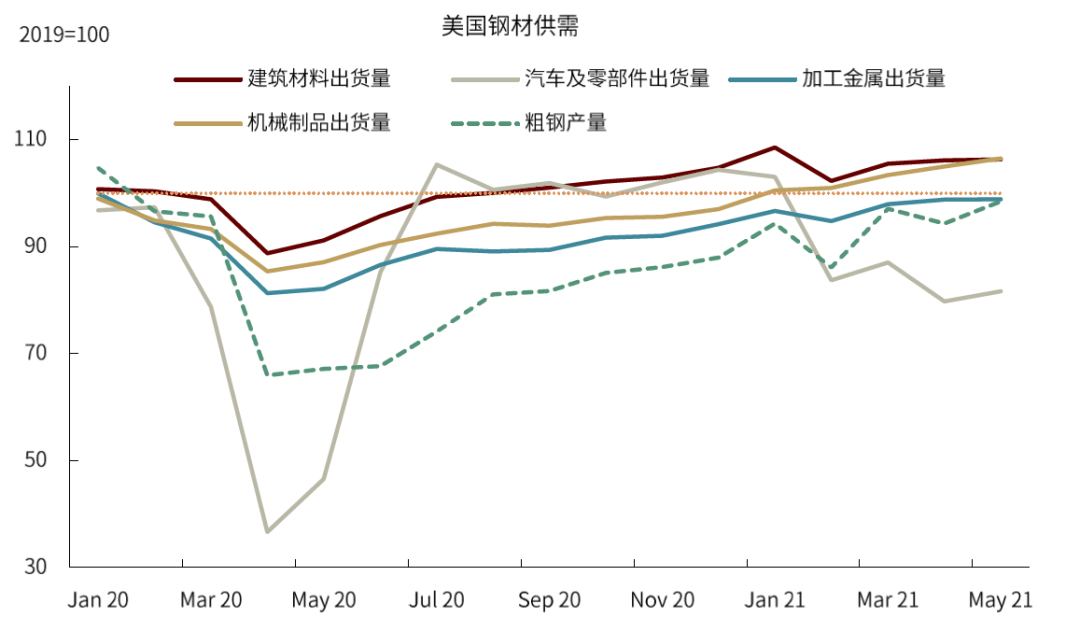

图表:美国钢材需求的修复显著快于供应

资料来源:万得资讯,中金公司研究部

图表:美国钢铁表观消费量

资料来源:WSA,CEIC,万得资讯,中金公司研究部

图表:美国钢铁表观消费量

资料来源:WSA,CEIC,万得资讯,中金公司研究部

图表:美国钢材库存与价格的关系(2005-2021)

资料来源:万得资讯,彭博资讯,中金公司研究部

图表:美国钢材库存与价格的关系(2005-2021)

资料来源:万得资讯,彭博资讯,中金公司研究部

需求侧:基建将带来额外增量

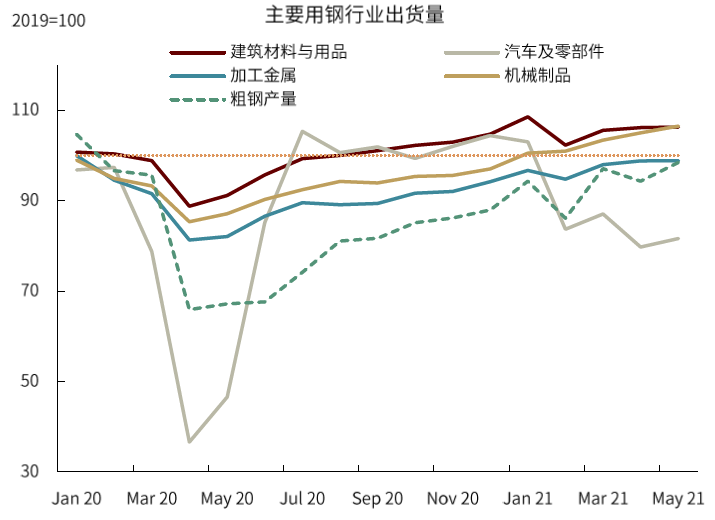

建筑、汽车和机械是美国钢材下游消费最主要的三个行业,占全部国内消费约95%。经济重启后,主要用钢行业均已恢复至或逼近了疫情前的水平。汽车和建筑类材料的出货量在去年7月就已基本回到了2019年的水平,远远快于粗钢产量的恢复。而去年7月正是钢材库存(钢价)进入下降(上升)通道的开始。

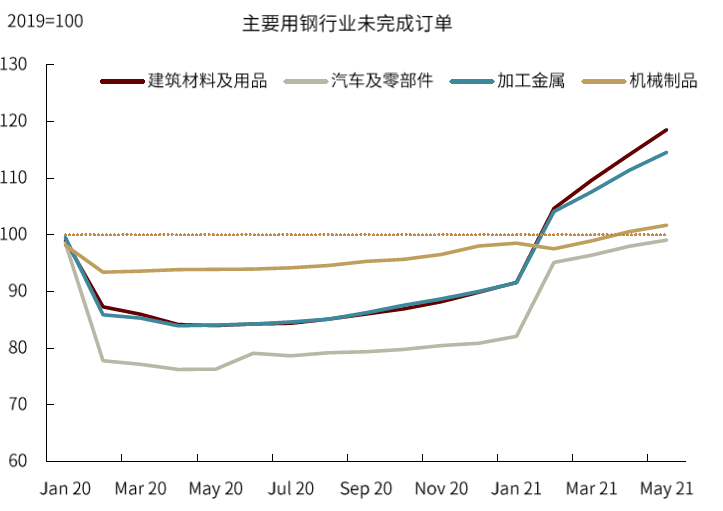

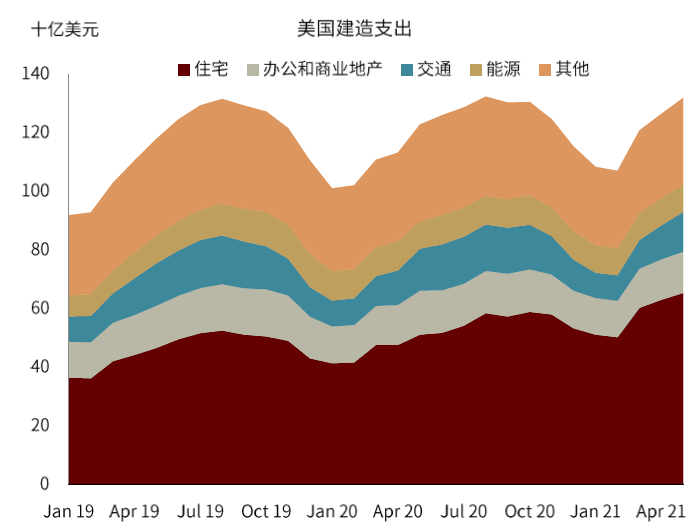

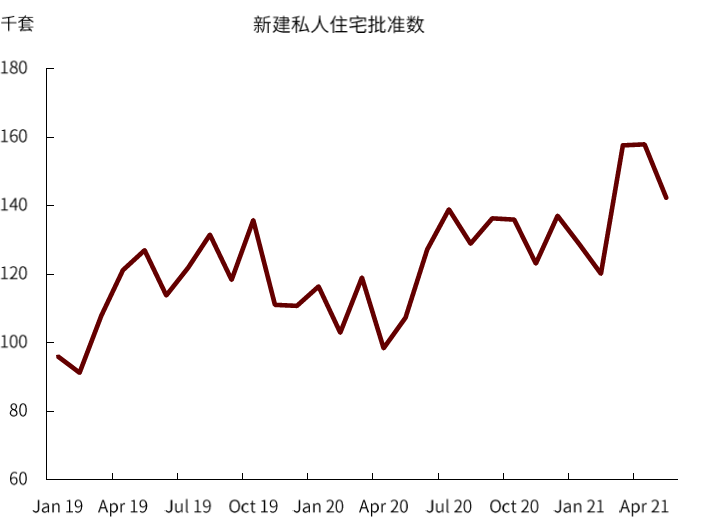

从主要用钢行业的未完成订单来看,短期内下游需求的韧性可能仍将持续。分行业看,机械类消费已显示出一定的边际放缓,但建材类相关的需求仍有上涨空间。美国最近房地产市场较为火热,带动新建私人住宅的批准数量也节节攀升。虽然传统上美国私人住宅的用钢相对较少,但我们预计钢消耗强度更大的基建项目的投入将持续增加,从而利好钢材消费。

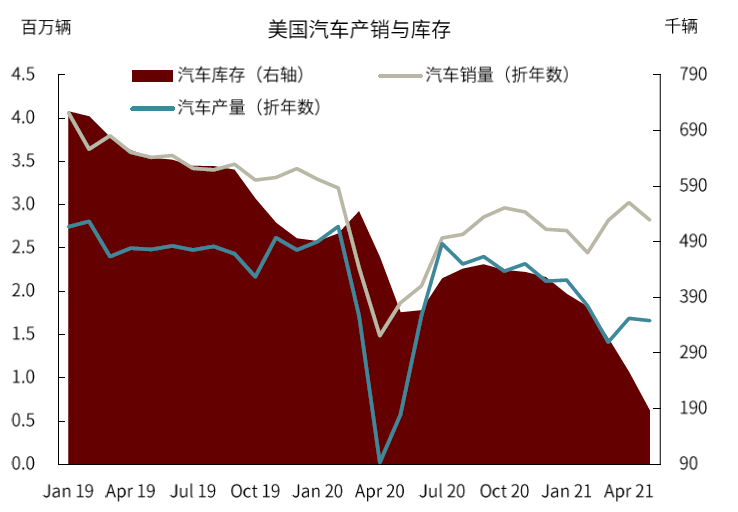

汽车生产最近受半导体芯片短缺所拖累,下滑较为显著。但终端汽车销售情况仍比较景气,销售与生产的缺口不断扩大,汽车库存也下滑至历史较低水平。但随着缺芯情况逐步缓解,我们预计汽车生产将复苏以修复产销缺口,并带动钢材消费。

往前看,美国钢材消费相比于疫情前可能会有额外增量,而非仅限于恢复至疫情前的水平。其中最大的增量将来自于基础设施建设类相关的需求。当前,白宫已与两党参议员就1万亿美元基建计划达成一致,随着基建计划落地在即,我们钢材需求预期将逐步被兑现。我们在2021年4月3日发布的报告《大宗商品:拜登基建,影响几何》,曾提出就美国自身的供需平衡表而言,黑色金属将是受益最大的大宗商品品类。尽管落地方案相比于原计划有一定的缩水,但我们认为其对钢材消费的拉动仍不可小觑。

图表:主要用钢行业出货量

资料来源:万得资讯,中金公司研究部

图表:主要用钢行业未完成订单

资料来源:WSA,CEIC,彭博资讯,万得资讯,中金公司研究部

图表:美国建造支出

资料来源:万得资讯,中金公司研究部

图表:新建私人住宅批准数

资料来源:万得资讯,中金公司研究部

图表:美国汽车产销与库存

资料来源:万得资讯,中金公司研究部

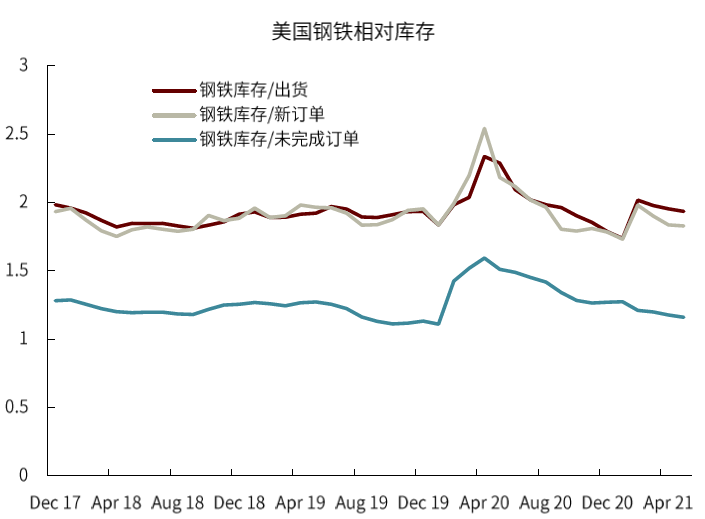

图表:美国钢铁库存消费比

资料来源:万得资讯,中金公司研究部

供给侧:钢铁产能缺乏弹性

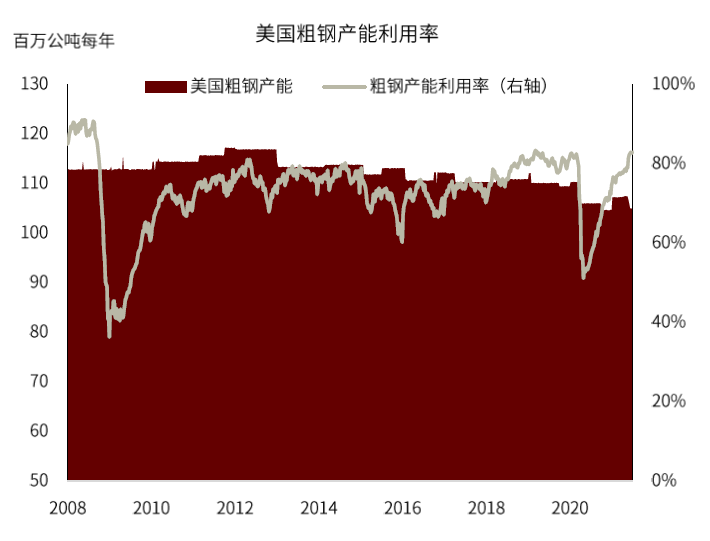

过去几年,美国的活跃粗钢产能一直比较稳定,维持在1.1亿吨钢每年的水平。特朗普政府执政以后实施的钢铁关税政策提振了美国的钢铁行业,产能利用率从2016年的71%稳步提升至2019年的81%。去年受新冠疫情影响,大约500万吨的产能被关停,产能利用率也一度跌至51%。今年以来,粗钢产出已逐渐逼近了疫情前的水平,且距离金融危机之前的高点还有一定上涨的空间。

我们预计部分受新冠疫情而关停的闲置产能可能会逐渐回归,高钢价亦会刺激并加速新产能的建设。但从2008年金融危机以后的经验来看,供给端的弹性可能仍比较小。在2008年到2014年的黑色金属牛市期间,美国粗钢产能的年化复合增长率仅约0.9%。参照这个速度,美国未来几年粗钢产能扩张可能将慢于消费增长,意味着短期内仍将依靠挖掘现有产能的潜力与进口来满足需求。但在产能利用率已逐渐见顶的情况下叠加贸易政策短期内出现转向的可能性不大,我们认为供需的缺口可能将持续存在。

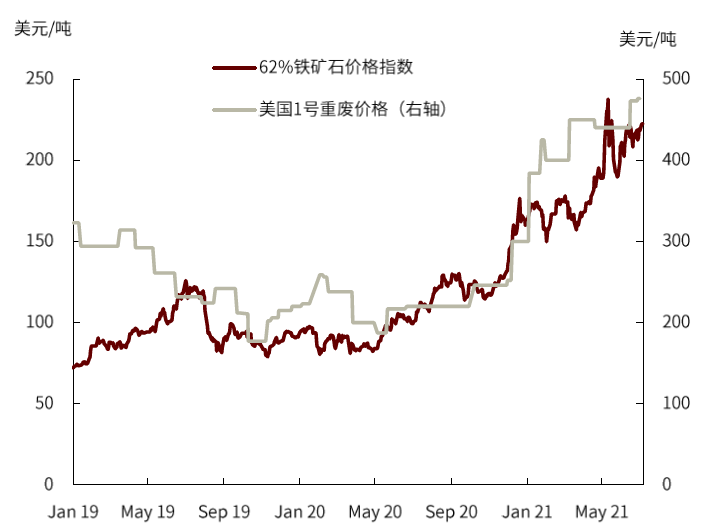

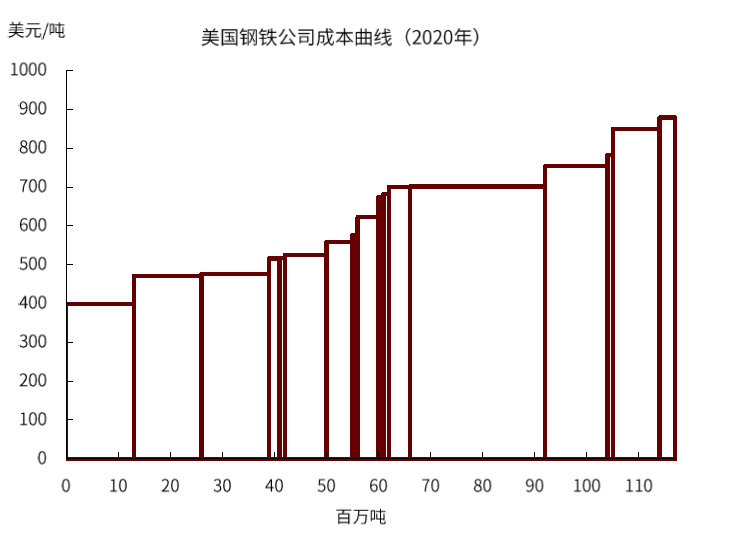

成本端对钢材价格的推动作用也不容忽视。从生产流程来看,美国的废钢资源禀赋较好,因此粗钢中约70%的来源是依靠以废钢为主要原料的电弧炉,剩余的30%的转炉钢,主要用来生产工艺要求较高的汽车用钢。去年四季度以来,铁矿石和废钢价格均翻了一倍有余,意味着钢材生产成本也显著上升,带动成本曲线大幅左移。

图表:美国周度粗钢产量

资料来源:万得资讯,中金公司研究部

图表:美国周度粗钢产能利用率

资料来源:万得资讯,中金公司研究部

图表:铁矿石与废钢价格

资料来源:万得资讯,中金公司研究部

图表:美国钢铁公司成本曲线(2020年)

资料来源:彭博资讯,中金公司研究部

钢材进口或难有表现

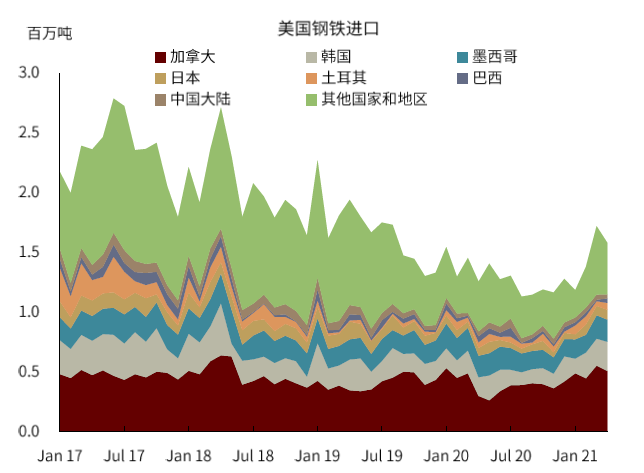

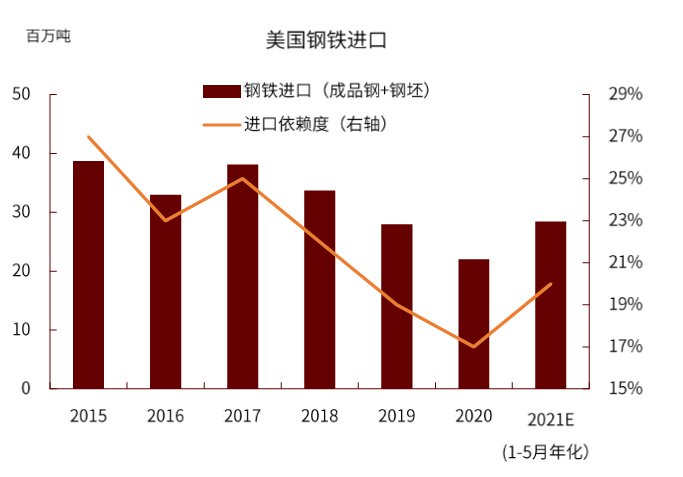

今年以来,美国钢铁进口增长较快,以弥补国内的供需缺口。1-5月成品钢与钢坯进口量合计增长了约7.1%,其中五月同比增幅达39.1%。分国别来看,排名前五的进口来源国是加拿大、韩国、墨西哥、日本、土耳其。中国大陆排名第八,占美国钢材进口不到3%。

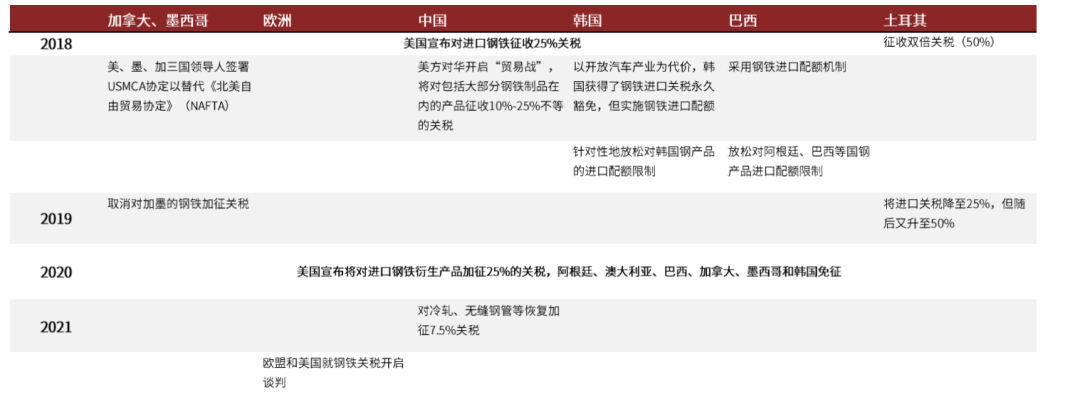

但短期内,美国贸易政策短时间内可能难以出现较大转向,海外钢材对供需缺口的补充可能比较有限。自2018年3月特朗普政府宣布对进口钢材实施25%关税以来,美国的钢铁进口与对外依存度皆逐年下降。目前,除同属USMCA协议的加拿大与墨西哥不受进口关税限制外,韩国、巴西和阿根廷也被豁免于钢铝232条款所规定的25%的钢铁关税。但来自这三个国家的进口钢材被施以每季度50万吨的配额,数量相对有限。

图表:美国钢铁进口政策梳理

资料来源:美国商务部,中金公司研究部

图表:美国钢铁进口分国别

资料来源:万得资讯,中金公司研究部

图表:美国钢铁进口依赖度

资料来源:UN Comtrade,中金公司研究部

全球钢材价差,既关乎复产快慢,也关乎库存高低

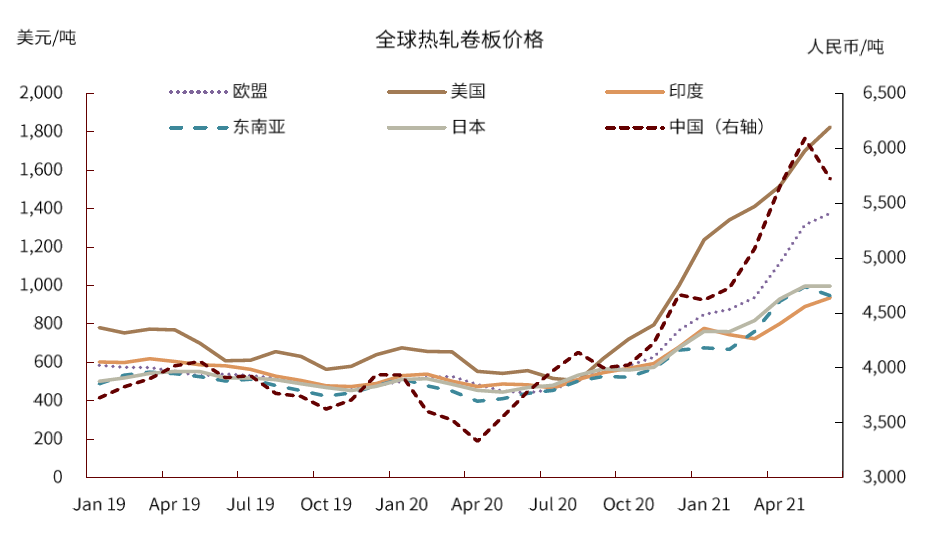

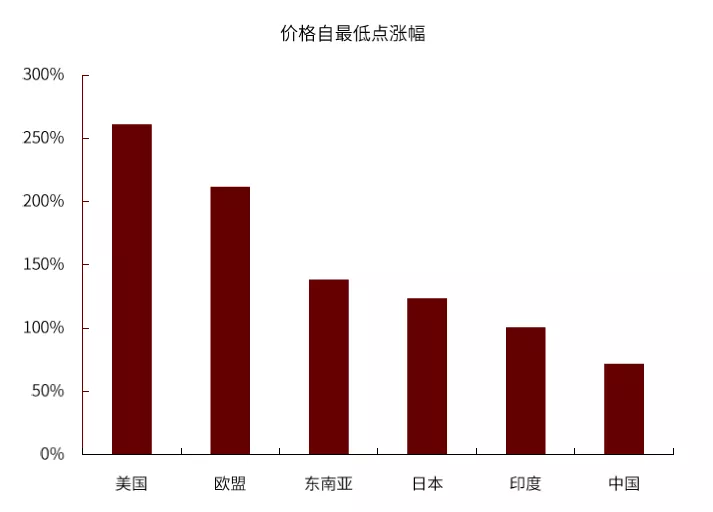

自去年下半年全球经济重启以来,作为工业和建筑原材料的钢材在全球范围内都进入了上行通道。钢材价格虽然普涨,但上涨的先后与幅度却在国家之间有所差异。中国的经济恢复最早,钢材价格也最早开始上行,但上涨幅度在全球范围内比较却显得相对温和,美国的经济重启虽较晚,但钢材价格的涨幅却相对较大,至今涨幅高达260%。当前海外对中国钢材溢价为美国:110%、欧盟:58%、日本:15%、东南亚:9%、印度:7.7%。

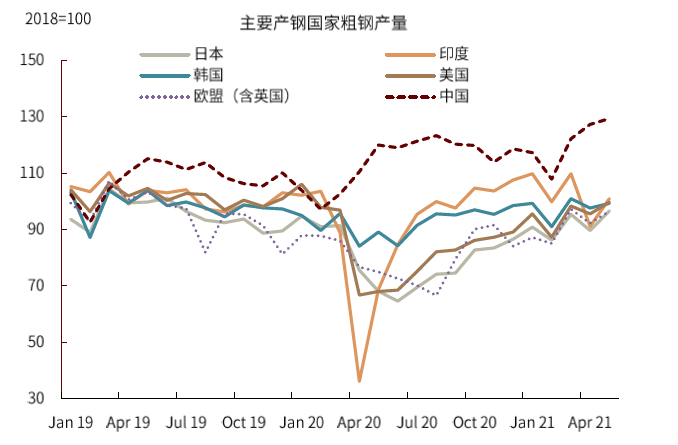

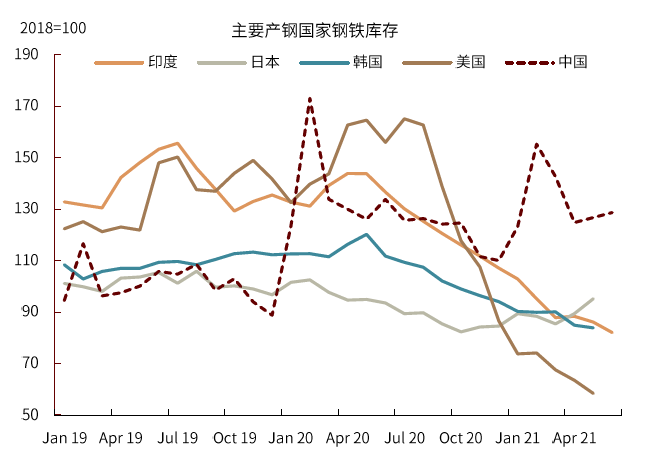

除了原材料如铁矿、废钢、焦炭等的价格大涨而带来的成本推动因素外,全球范围内钢材的供需错配是这轮价格上涨的最主要原因。受疫情影响,除中国外的其他主要国家的粗钢生产都出现了断崖式下滑,但在经济重启后在生产端的复苏却慢于需求。大部分国家的钢铁生产都尚未或刚刚达到疫情前的水平。除中国外,主要产钢国的钢材库存自去年下半年以来皆持续下滑,并显著低于历史平均水平。

库存的相对高低则在一定程度上解释了价格的上涨幅度的差异。从各个国家的钢材库存相比于疫情前的水平来看,美国的下降幅度较大,供需矛盾也较为突出。日、韩等的供需矛盾相对缓和,价格上涨幅度也低于美国和欧洲。中国的钢材库存相对于疫情前则不降反升,但价格在成本推动与环保限产预期之下也有所提高,但涨幅最小。

从全球范围来看,我们认为钢材产能并不存在明显的瓶颈。随着主要产钢国的供应的恢复,除美国外的其余国家的去库趋势也基本放缓或进入修复通道。往前看,我们预计全球范围内的钢材供需错配的情况有望得到逐步改善,价格上行的动能也将趋于放缓。但黑色金属产业链的供应瓶颈不在钢材而在上游,铁矿石和废钢等原材料的供给弹性较钢材更差,短缺可能更加难以缓解,进而对钢材价格有一定支撑。

图表:全球热轧卷板价格

资料来源:万得资讯,中金公司研究部

图表:热轧卷板价格自最低点涨幅

资料来源:彭博资讯,万得资讯,上海钢联,中金公司研究部

图表:海外热轧卷板价格对中国的溢价

资料来源:彭博资讯,万得资讯,上海钢联,中金公司研究部

图表:主要产钢国家粗钢产量

资料来源:WSA,中金公司研究部

图表:主要产钢国家钢铁库存

资料来源:CEIC,万得资讯,上海钢联,中金公司研究部

美国钢材价格向国内传导效应较弱

对于美国当前的高钢价,论根本原因固然是美国内部的供需缺口短时间内难以弥合,但其钢材贸易政策亦限制了海外相对低廉的钢材的进口,阻碍了美国与海外价格的收敛。可以说,这既造成了本土的钢铁价格高涨,但同时也削弱了美国本土的高价向海外传导的机制。从绝对量上来说,2019年,美国钢材进口占全球钢材贸易量的约5%,铁矿石消耗量占全球总量的约1.7%,对全球黑色金属价格的影响可能相对有限。

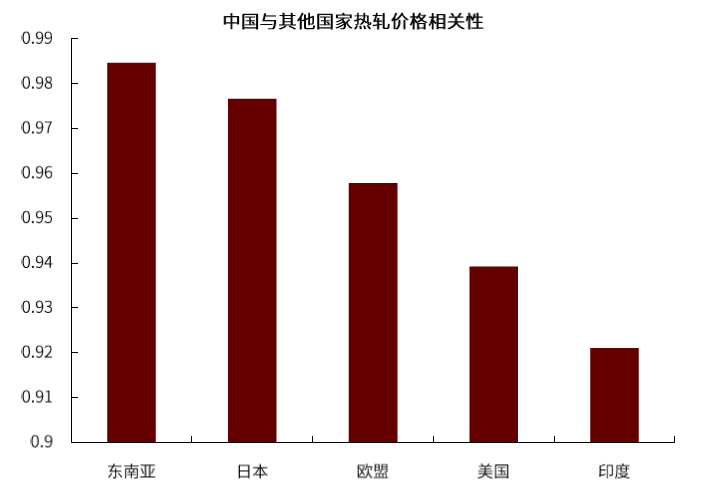

相比于铁矿石,钢材在全球范围内一直是一个区域定价的品种。从历史价格来看,中国钢材价格与美国的相关性低于东南亚、日本与欧盟,仅高于印度。价格传导机制的建立往往有赖于国与国之间的贸易关系。但在中美贸易摩擦开始前的2017年,中国直接出口到美国的钢材也仅约100万吨,占总出口约1.4%。因而我们认为中美之间直接的钢材价格传导效应可能比较弱。

即便考虑到可能存在中国产钢材通过第三国,如韩国,进行转口贸易或“买低卖高”交易的可能性,但关税与贸易配额的限制也无疑阻碍了钢材的流通。同时,我们观察到韩国、东南亚等地的供需缺口修复速度相较美国要快得多,钢材价格已开始走缓甚至下降,这无疑为“美国-第三国-中国”价格传导链条提供了一定的缓冲。

但值得注意的是,美国的高钢价仍可能通过钢材间接出口传导至中国。相比于直接钢材贸易,中美之间的钢材间接贸易量不容小觑,据我们测算,中国对美国的钢材间接出口量占总间接出口约18%。但该价格传导机制的效果还取决于钢价往下游制造业的传导是否顺畅。

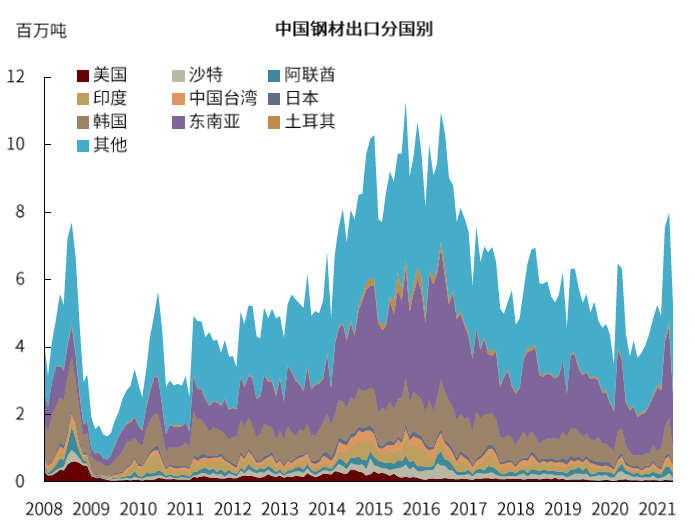

就钢材直接贸易而言,东南亚作为中国的最大钢材出口地,其需求可能与中国钢材出口关系更大,两地价差相比于中美价差来说更具指示意义。据东南亚钢铁联盟预测,该地区钢材消费量今年增速约为6.1%,绝对量不到2019年的水平。

图表:中国与其他国家热轧价格相关性

资料来源:CEIC,万得资讯,上海钢联,彭博资讯,中金公司研究部

图表:中国钢材出口分国别

资料来源:CEIC,中金公司研究部

本文选编自“中金点睛”,作者:郭朝辉 王炙鹿;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP