光伏”内卷“完实现平价上网,如今该风电登场了?

在3060目标的指引下,光伏产业有多热闹,风电产业就有多落寞。

这极端的行情演绎中,市场关注到了什么,又忽略了什么?

但君临认为,风电产业链可能被整体低估了,风电平价已到奇点时刻,爆发或许要开始了。

光伏,降本扩容正循环

新能源的发展路径都是类似的,一种能源路线展现出可能性,受到政策的大力扶持,幸运的实现降本扩容正循环,最终告别补贴,大获成功。

需求扩容的范围前期由政策补贴决定,后期由成本竞争力决定。

光伏便在极致的内卷中实现了平价上网的正循环。

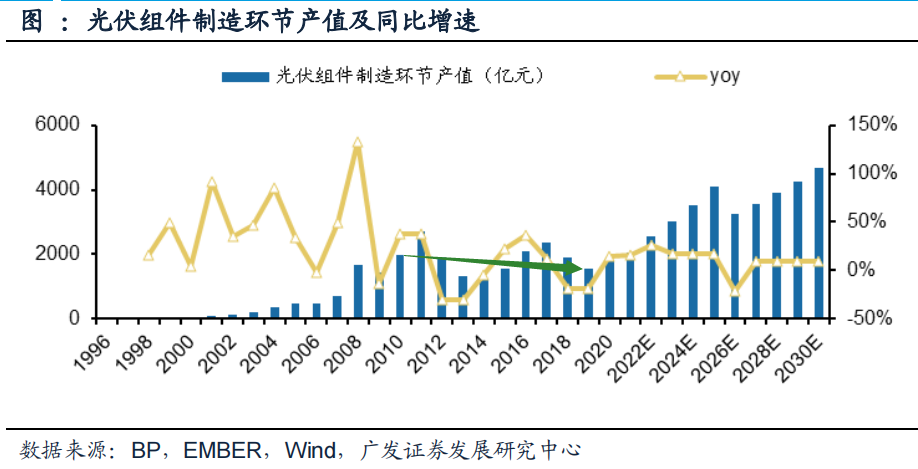

光伏可以有多卷?以组件环节为例,十年产量7倍,产值却是下降的。

根据广发证券的统计,2010-2020年,全球光伏新增装机从17.49GW增至127GW,而光伏组件价格从13元/W(含税)降至1.57元/W,导致2020年全球组件产值竟比2010年下降10%至1764.5亿元。

疯狂价格战带来的是光伏快速实现平价上网,产业无限扩容。

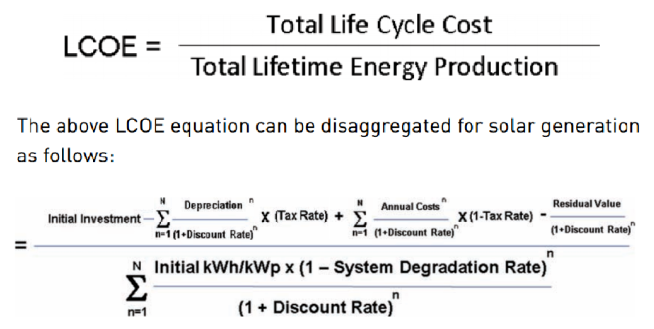

衡量新能源发电成本的一个重要成本是LCOE(Levelized Cost of Energy,平准化度电成本),可近似认为分子是EPC成本,分母是发电量。

在光伏需求爆发前夕,分子端组件价格剧烈下降,分母端转化率持续提升,利用小时数增加,带动发电量提升。

2018年:158的电池片,60片组件功率为330 W,72片为410 W;

2021年:210的电池片,60片组件功率为540W,上海光伏展上更有700W组件亮相。

2018年的电池片为158,2021年的电池片为210,电池片的规格提升了40%左右,组件功率提升了接近一倍。

2018年组件的效率仅为17%(领跑者要求),但今天已经达到20%以上,提升效率比例达到20%。

而价格呢?

2020年上半年,光伏组件的最低价格刷新到了1.37元/KW,较一年半或半年前,组件价格已下跌50-70%。

这意味着占地更少,发电更多,成本更低。

当平价上网成为现实,政策补贴总金额不再是市场空间的决定因素,需求和估值的想象空间都被投资者打开。投资者追捧光伏产业资产。

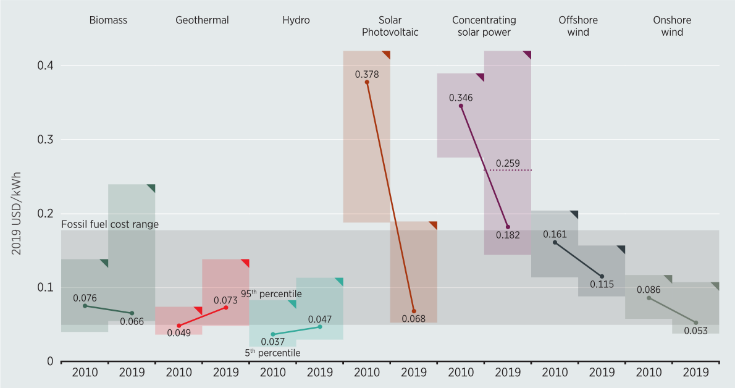

从度电成本来看,过去10年光伏是降本速度最快的可再生能源,根据IRENA统计,光伏LCOE累计下降87%,而风电LCOE下降47%,远不如光伏。

图:光伏度电成本已降至化石能源发电成本区间,IRENA

而支撑光伏疯狂内卷的,是技术迭代和需求扩容的正向循环,以及玩家们的无边界战争:

Perc、金刚线切割等技术拉开单晶与多晶差距,此后行业成本降幅快于补贴降幅,内生的经济性变化驱动行业需求放量。

光伏企业在获取国内大量制造经验后,竞争力快速提升并领导全球市场,扩大制造经验获取范围,带动成本进一步下降,形成良性循环。

十三五期间国内光伏单年新增装机屡创新高,累计装机从2015年的43GW翻了6倍,2020年底达到254GW,占全球装机容量的36%。

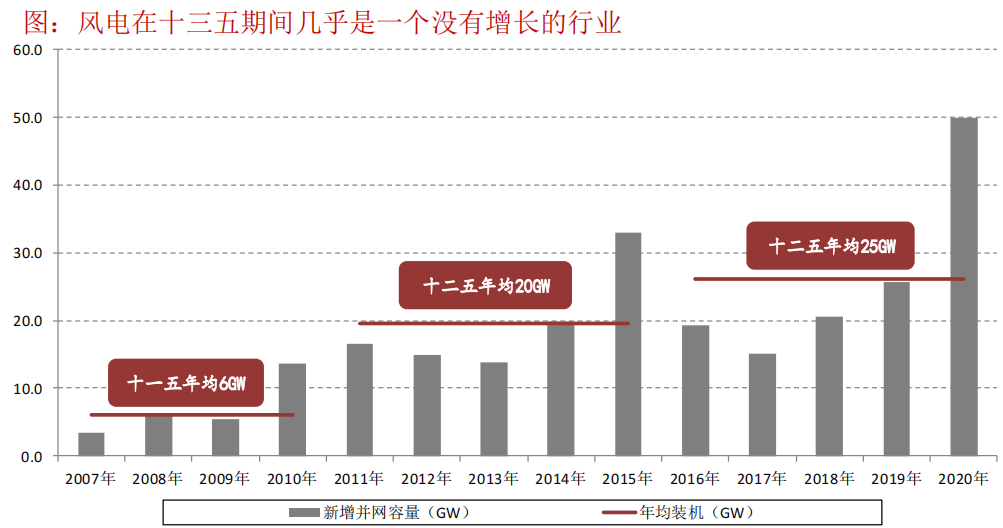

风电,荒废的十三五

对比之下,在光伏疯狂内卷降本时,风电却踟蹰不前。

十三五期间风电年均装机量几乎没有增长。如果没有20年的抢装刺激,年均装机量几乎可以持平十二五。

相比光伏,风电玩家似乎天生的狼性不足,给补贴就做项目,不给补贴就躺平,看不到技术降本的强烈动机。

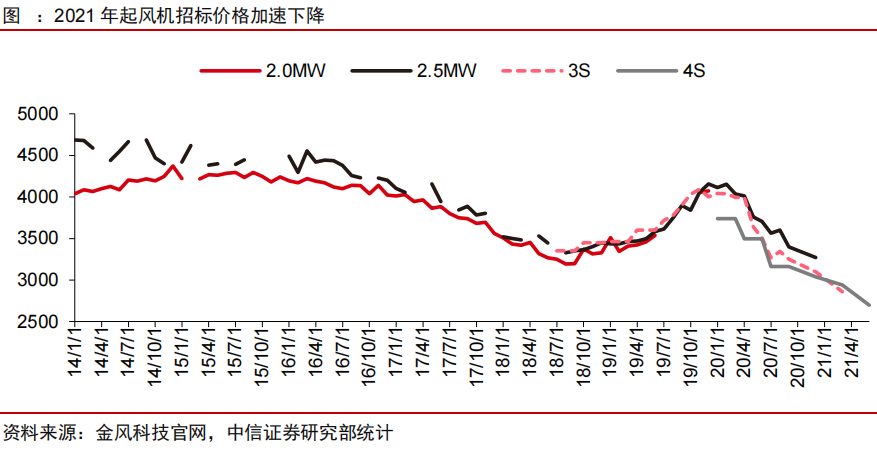

举一个数据——风电机组价格。

国内风电机组报价从2010年下半年开始首次低于4000元/KW,此后10年风电机组的价格长期在3400-4200元/KW之间波动。

风机成本难以下降,成为产业从业者和分析师的共识。

归罪外因,我们可以说没有需求放量的强刺激,也难有技术的迭代进步。

想想内因,产业玩家对弃风限电、补贴拖欠的持续打击难以释怀,对需求预判更为保守。不求有功,但求无过,剩者为王的想法在作祟。

在前两次风电装机周期中,2010年和2015年伴随风电装机达到阶段高点,弃风率也快速爬坡,行业此后进入阶段下行。

经过2020年的疯狂抢装,行业玩家此前对十四五的国内年均新增规模预期只有30GW左右,想的是如何苟活过冬,难有光伏行业破釜沉舟拼成本的决心。

2021,意外的需求高景气

风电平价前补贴政策是装机量的决定因素,在20年抢装高基数的背景下,市场一度看淡21年的风电装机需求。

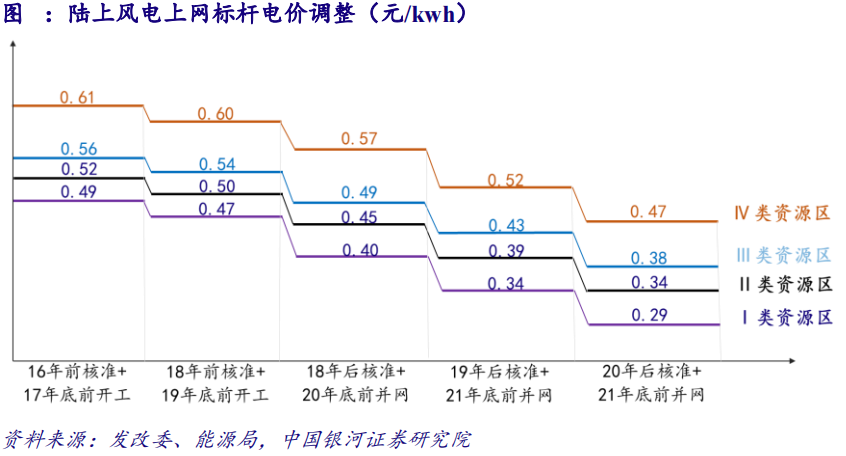

复盘历史,2009年风电上网电价标杆化,四类风能资源区分别定为0.51、0.54、0.58、0.61元/KWh。

能源发展“十三五”规划提出,风电实行补贴退坡机制,到2020年与煤电上网电价基本相当。为此,近年来国家多次下调风电上网标杆电价。

2018年发改委规定,对于“2018年底之前核准、2020年底前未完成并网”、“2019年至2020 年底前核准、2021年底前未完成并网”的陆风项目,国家将不再补贴;

2021年1月1日起新核准的陆风项目全面实现平价上网。

2021年是陆风平价招标元年,经过2020年的疯狂抢装,需求的断崖式下跌似乎是情理之中。

但情况却恰恰相反,长、短期需求皆有亮点。

长期来看,3060目标,十四五期间,非化石能源占一次能源消费比重有望提升到20%。

假设风电在风光增量发电量占比达50%,则风电年均新增装机约50 GW,远高于此前的30 GW预期。

若未来四年CAGR为18%,则21-25年国内风电新增装机分别为35、41、49、58、68 GW。

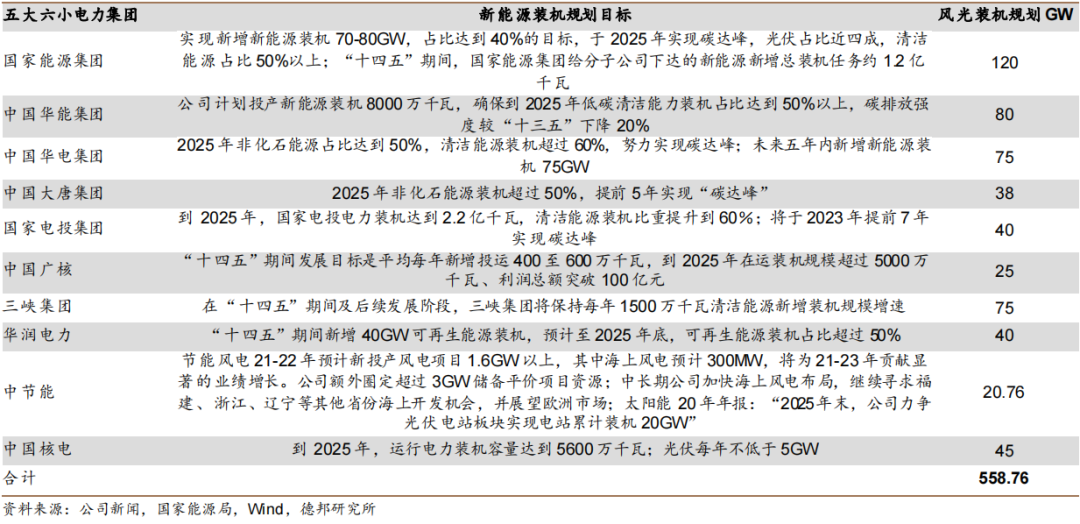

且从下游电站业主——“五大六小”电力集团装机规划来看,十四五风光装机规划达559 GW,年均新增112 GW。

保守假设风电占比达四成,仅五大六小业主每年风电新增装机不少于45 GW每年。

微观层面,十四五的装机需求也是有保障的。

短期来看,2020年底前已核准陆风平价大基地、19和20年平价风电项目、19年核准竞价及分散式等存量待建平价项目合计约57GW,这其中19年的项目(约10.6 GW)须于21年底前完成并网,其余项目集中在今明两年内并网。

据中电联发布的《2021年上半年全国电力供需形势分析预测报告》,2021年全国基建新增发电装机容量1.8亿千瓦左右,其中非化石能源发电装机投产1.4亿千瓦左右。

预计年底全国发电装机容量23.7亿千瓦,其中并网风电3.3亿千瓦。

截止2020年底,中国风电累计并网装机2.81亿千瓦,若按照中电联预测,2021年风电将有接近50GW的新增装机。

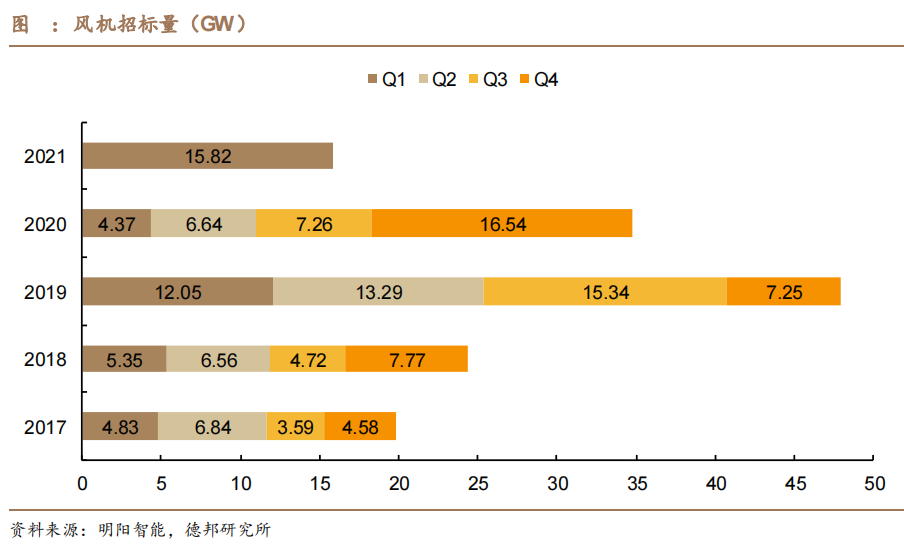

且招标情况大幅好于预期。20 Q4、21 Q1分别新增招标16.54、15.82 GW,成为历史招标量最大的两个季度,预计21全年招标45 GW,同比增长29%。

招标高增长体现平价需求高度景气。

风机大型化

风机招标的异常火爆,离不开风机价格的超预期下降。

2020年Q1风电公开招标均价约为3507元/KW,2021Q1招标均价降至2860元/KW,价格同比下降18.44%;

21年6月部分项目招标风机报价区间在2300元/KW -2500元/KW,最低报价有到2100元/KW。

相较于2020年的均价3600元/KW,风机降价超过30%,打破了风电成本很难下降的僵化印象。

随着风机采购成本的降低,项目收益率随之提升。根据长城证券草根调研的数据,部分新投平价项目的收益率可保持在8%-10%,部分甚至超12%。

风机快速降价,风电平价迎来奇点时刻,需求放量将刺激产业进入正循环。

风机降价一方面得益于2020年抢装潮后,风电零部件供应链过高的价格迎来普遍回落,整体降幅10%-20%左右。

另一方面风机大型化进程提速,成为LCOE持续降低的重要驱动力量。

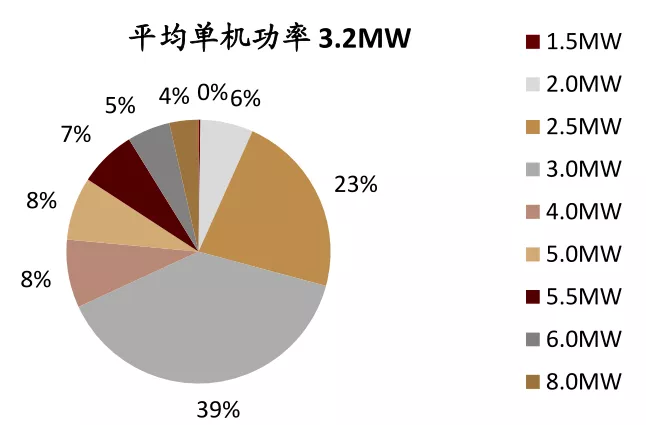

根据中国风能协会数据,中国风电历年新增项目平均单机功率分别在2011和2017年突破1.5MW和2.0MW,历时6年平均功率提升仅0.5MW。

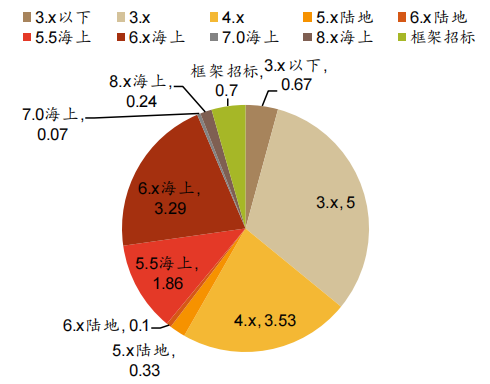

而根据国际能源网统计,2020年央企风电机组招标的约23GW项目中,平均单机功率已经达到3.2MW,其中3.0MW及以上功率机型占比已经超过70%,大型化趋势明显加速。

图:国内2020年央企风电机组采购结构

风机大型化为何能实现降本呢?

一方面,当单机功率增大的同时,机组重量增加的幅度并不是成同比例,单位功率的重量值呈现下滑趋势。

以金风1.5MW到3.0MW、明阳2.5MW-5.0MW的风机为例,两家厂商的风机功率提升一倍的同时单位功率重量分别下滑17%和26%。

由于风机零部件中原材料为主要成本,原材料的定价方式多数是以重量计价,因此在机组大型化的同时,单位功率重量的减小将给零部件采购成本带来节约,持续推动风机降本。

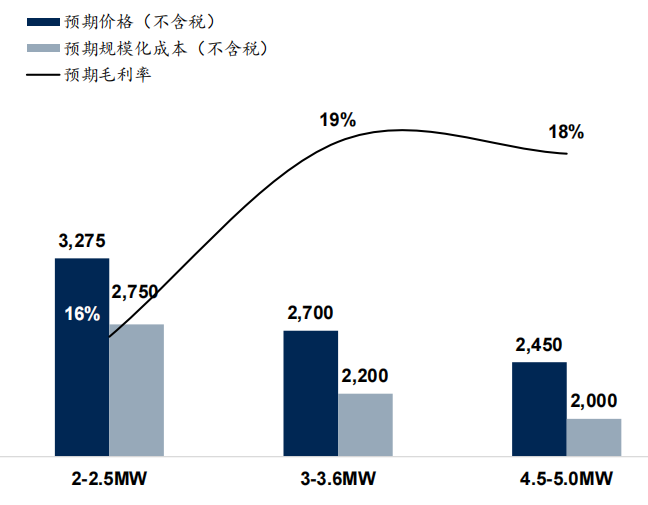

同时结合轴系、发电机、电控系统和其他结构件的成本节约,预计大型机组的规模化单千瓦成本较2-2.5 MW平台大幅下降;3-3.6 MW制造成本最低可降至2200元,4.5-5 MW机型理论上最低可降至2000元以下。

图:机组大型化降本能力分析

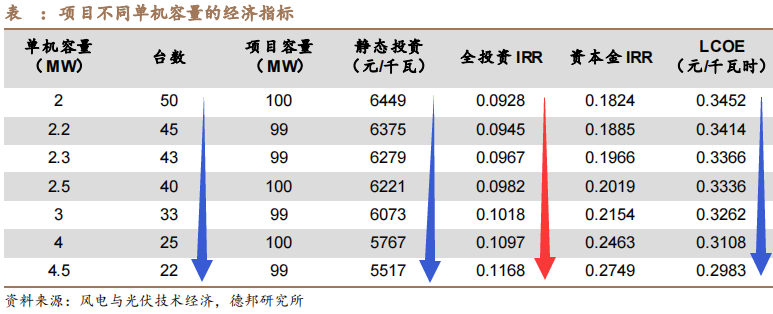

另一方面,风机大型化还可摊薄除风机外的成本,如塔筒设备与吊装,在相同风场容量下可减少点位数,降低建设成本和运维成本。

招商证券测算,单机功率由2MW升为4MW,单位千瓦可节省吊装与塔架成本约500元。

根据罗兰贝格对某风场项目做的测算,由6 MW风机替代3 MW风机可以使风场投资的资本性支出/运营成本分别下降 6%/14%,最终使得LCOE下降17%。

风电正在积累质变能量,即将进入“降本-放量-降本”的良性循环。

君临认为,2021年的风电,神似2018年的光伏。

重要投资环节

风电平价在即,叠加特高压、储能等支持政策对弃风率的保证和十四五规划中的激进装机指引,产业步入持续高景气周期,估值空间将被打开。

部分环节重点投资标的,且听君临一一道来。

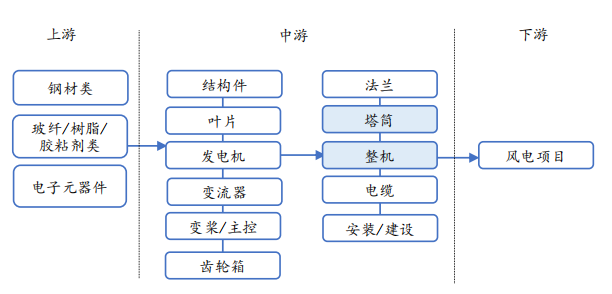

图:风电产业链

1、主机

风机主机的行业格局并不稳固,市占率的变化和业务模式从卖机器向BOT的扩张是超额收益的重要来源。

由于风电产业上游为开放供应链(无排他),风机厂商难以形成产能壁垒,同时下游以电力央企为主,采购模式主要为公开招标。

因此风机大型化和技术创新带来的制造成本难以在设备端保留,技术红利第一时间通过设备价格下降沉淀到下游。

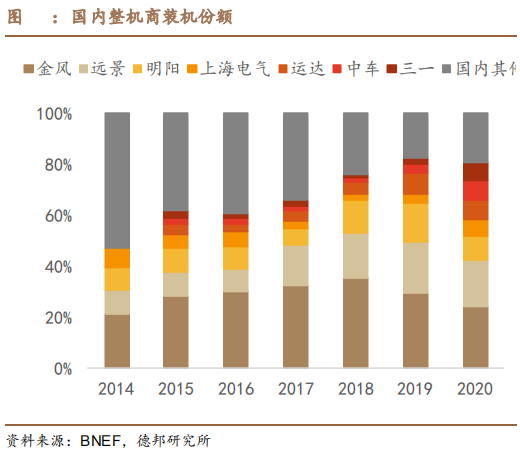

国内市场整机前三为金风、远景、明阳,2020年全球市占率为14%、11%和5%。2020年由于抢装,国内龙头主机厂商产能不足,集中度呈现一定程度下滑。

一方面,市占率的变化是近年投资的重点。

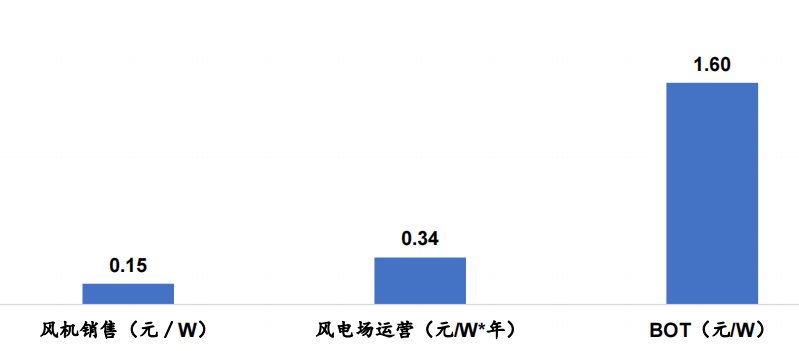

另一方面,商业模式向BOT的延展也将是提升盈利能力的重要手段。

在国内风电平价时代,持有风电场运营和投资转让模式的单W盈利能力显著强于风机制造销售。

这是由于风电场开发和整体项目的交钥匙工程,更加考验企业前期资源勘探,核准开发、工程管理、资金管理、制造、运营等一系列综合能力,竞争要素更全面,门槛更高。

图:单W盈利能力(元,税前),国信证券测算

重点标的:

1)运达股份

市占率提升重点标的。

2020年公司新增订单3.6GW,市占率达到11%以上,超过2020年7%的吊装市占率,预示未来公司吊装市占率将逐步提升。

年底在手订单6.16GW,其中3MW以上机型占比50%。公开信息显示,2021年1-4月公司新增中标市占率已经接近15%。

21Q1公司账面存货高达37.21亿元,同比抢装潮增幅高达50%,预示2021年对外销量有望超过2020年。

公司布局下游新能源运营。2020年公司新签订风电与光伏开发协议2.5GW,完成186MW风电和光伏的核准备案;公司控股的160MW风电项目均顺利完成并网风电,在建禹城50MW平价风电项目也顺利开工。

2)明阳智能

海上风电最牛标的,大型化+海上化双轮驱动。

2020年风机对外销售容量同比增长1.32倍至5.66GW(陆上4.75GW+海上0.91GW),连续六年位居国内前三(年报引述彭博新能源财经统计,份额10%),排名全球第六。

2020年公司平均单机容量为3.11MW,较2019年(2.69MW)显著提高。

据年报披露,截至2020年底,公司在手订单中,3MW以下(不含)机组订单容量仅占5.2%,4MW及以上机组订单容量达59.0%(其中5MW及以上容量占40.7%),机组大型化率位居国内第一。

图:21Q1 明阳智能在手订单结构(GW)

公司业绩预告披露,2021H1实现归母净利润8.8-9.8亿元,同比增加65.84%-84.69%。

公司业绩高增的原因:1)2021年上半年度风电行业整体保持增长态势,风电行业景气带动风机销售增长;2)公司电站并网容量增加,发电收入上升。

2、塔筒

塔筒可谓是个变相卖钢铁的生意。

出口套利是其全球化的动力。塔筒原材料主要是钢,占成本近90%。常态化下国内中厚板比美、欧有20%以上的价格优势。

但欧美对进口我国钢铁的态度并不友好,对塔筒的进口相对宽松。

风机大型化下,塔筒的集中度提升也可以展望。随着塔筒高度增加,载荷强度要求提升;另外大型化塔筒需要采取模块化的分瓣分段设计,建设工艺更为复杂。

难度上来了,玩家自然就少了。

但仅凭塔筒环节想要做大做强,还是很难的。与风机类似,向风电开发转型是重点战略。

与国际市场风机与塔筒捆绑销售的模式不同,我国的塔通常由开发商自主采购,风机企业负责提供配套塔筒的设计图纸。

这样就形成了与下游环节最为接近的两个制造端,一个是风电整机,一个是风机塔筒。塔筒企业是向风电开发拓展的另一股重要力量。

以行业龙头天顺风能为例,公司凭借着绑定Vestas、GE、西门子歌美飒、金风等全球大型风电整机厂商的客户优势,风塔业务营业收入逐步与泰胜风能、大金重工、天能重工等竞争对手拉开差距。

在塔筒上积累了第一桶金后,积极拓展叶片等零部件领域,并向电场开发运营转型。

20年公司风塔业务稳健,叶片业务高增。

风塔方面,全年实现营收 50.53 亿元(+11.23%),销量达 59.03 万吨(+16.52%) ,毛利率 17.31%;叶片和模具实现营收 21.61 亿元 (+187.50%),销售叶片 3201 片 (+343.97%)、模具 41 套(-2.38%),整体毛利率为 21.29%。

发电方面全年新增并网规模 179.4MW,累计装机达到 859.4MW,全年发电 14.19 亿千瓦时,实现收入 7.10 亿元(+15.03%)。

公司目前已经圈定5GW前期风电资源,未来将实施分步开发并大部分转让的轻资产周转模式,实现良好的经营业绩。

3、轴承

轴承是风机零部件的核心科技。技术突破、国产替代、强者恒强的正向循环是其投资主逻辑。

我们围绕近年上市的优质标的新强联展开。

风电轴承需要保证在长期复杂载荷、多种工况下的可靠稳定,所以其有着较高的技术壁垒和客户认证壁垒。

过去风电大功率、主轴轴承被外资品牌主导(斯凯孚、舍弗勒、罗特艾德等),公司通过长期工艺积累与技术研发(无软带淬火等),目前已成功自主开发大功率偏航变桨轴承、大功率3MW三排滚子和双列圆锥主轴轴承,实现了进口替代。

从技术研发、样件试制到批量生产一般早期需要数年时间,例如公司与明阳合作开发了近5年。未来随着技术成熟,开发周期或缩短至1-1.5年,进入正向循环。

当前公司凭借长期的行业积淀已与国内多家行业领先企业建立了稳定合作关系。

公司产能利用率长期维持较高水平,后续随着公司上市及再融资获得资金赋能后,公司有望加强研发投入和稳步扩产,获得更大市场份额。

2018-2021Q1公司营收增速达23%、41%、221%、288%;同时归母净利润增速达39%、75%、325%、170%。

公司是风电产业中稀缺的高壁垒标的,受益国产替代,财务表现亮眼。公司上市及定增后布局研发扩产,未来盈利能力有望提升,值得长期关注。

4、铸件

人力密集型生产,自动化程度较低,因此产能与产品质量与工厂的生产管理经验密切相关,大尺寸铸件要求熟练工。

另外受模具、熟练工、环保等因素制约,铸件扩产周期一般为 2-3 年,具有技术代际壁垒。

由于铸件是能源密集型和劳动密集型行业,铸件制造业的重心近年来从发达国家转移至中国、印度等发展中国家。

日月股份是国内风电铸件佼佼者。

在铸造产能方面,公司目前已拥有年产40万吨铸件的铸造产能规模,年产18万吨海装关键铸件项目的一期(10万吨)已经实现满产,二期(8万吨)预计将于2021年3季度开始生产。

在精加工产能方面,公司首发募集资金投资的年产10万吨精加工项目已经建设完成并达产,年产12万吨海装关键铸件精加工项目预计2021年中期将达产。

同时,2020年11月公司非公开发行股票融资投资的年产22万吨大型铸件精加工项目已经开始着手设计和建设,以补齐精加工短板。

因此,在上述项目全部完成后,公司将形成年产48万吨铸造产能和44万吨精加工产能规模。

随着需求的快速释放和公司大兆瓦铸件募投项目的逐步达产,未来5年公司稳步进入黄金发展期。

在巩固陆风铸件龙头地位的同时,公司有望成为全球海上风电铸件市占率过半的龙头企业。

5、高空作业设备

围绕隐形冠军中际联合展开讲下。

公司成立于2005年,主营专用高空作业设备及高空作业服务,业务主要集中在风电领域,产品线较全。

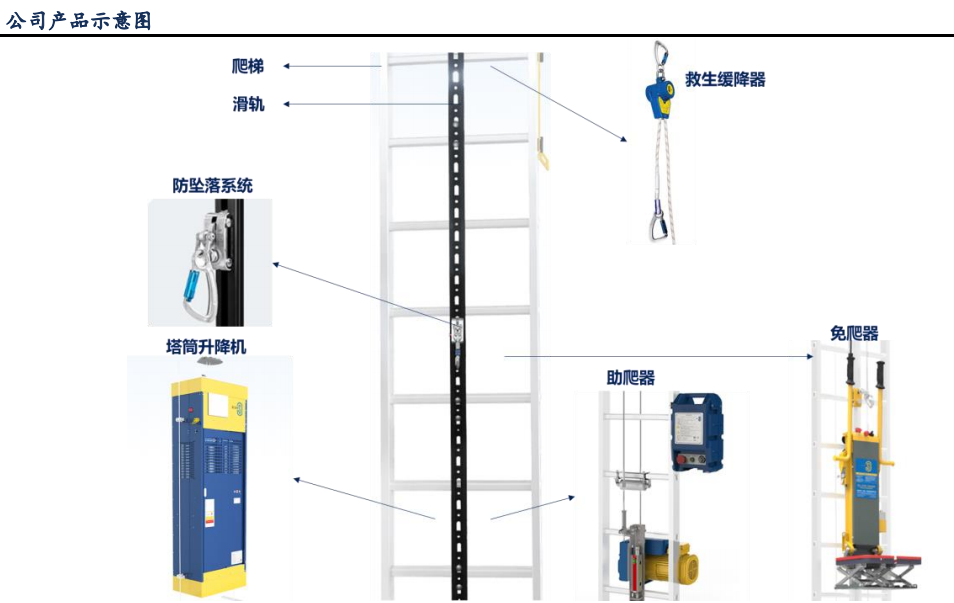

产品大类别分为高空安全升降设备和高空安全防护设备,前者包括塔筒升降机、免爬器、助爬器等,后者主要包括防坠落系统、救生缓降器、爬梯、滑轨等,需要与升降设备配套使用。

公司产品属于专用高空安全作业设备,具有非标性,产品涉及生产安全及人身安全,对产品的性能、安全性、质量和灵敏度有较高要求,行业进入壁垒较高。

虽然看起来和高空作业车、电梯、施工升降机有些类似,但实际上技术跨度较大,难以跨领域经营。

全球风电塔筒升降机龙头是丹麦Avanti,拥有百年以上的历史,于2016年被全球施工升降机龙头Alimak收购,一定程度上说明风电塔筒升降机和施工领域的升降机存在不易逾越的壁垒。

2012-2020年公司收入复合增长36%,净利复合增长39%,当前仍然保持高增态势。多年来盈利能力整体呈现波动有升态势。

风电高空作业设备渗透率提升逻辑包括两方面,一是新增市场风电大功率趋势明显,安装高空作业设备的必要性增强;

二是存量市场随着劳动力成本持续攀升,发电运营企业出于运维效率和安全性考虑,技改并加装高空作业设备的需求提升。

这些隐形冠军的成长性很好,值得我们长期跟踪。

本文选编自“君临财富”微信公众号;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP