2021年7月金融数据点评:社融已见底,政策已转向,银行预期易上难下

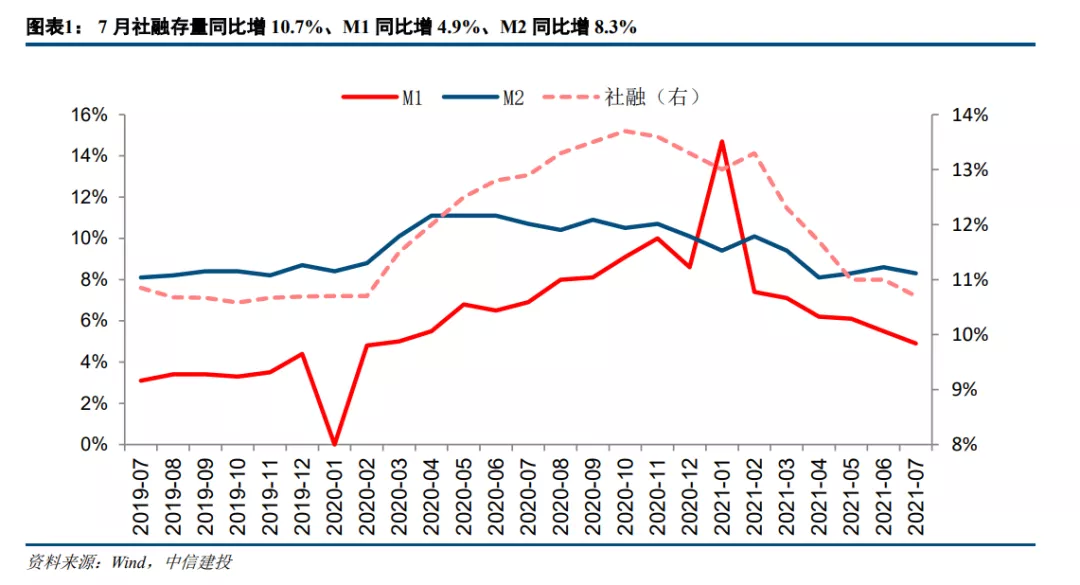

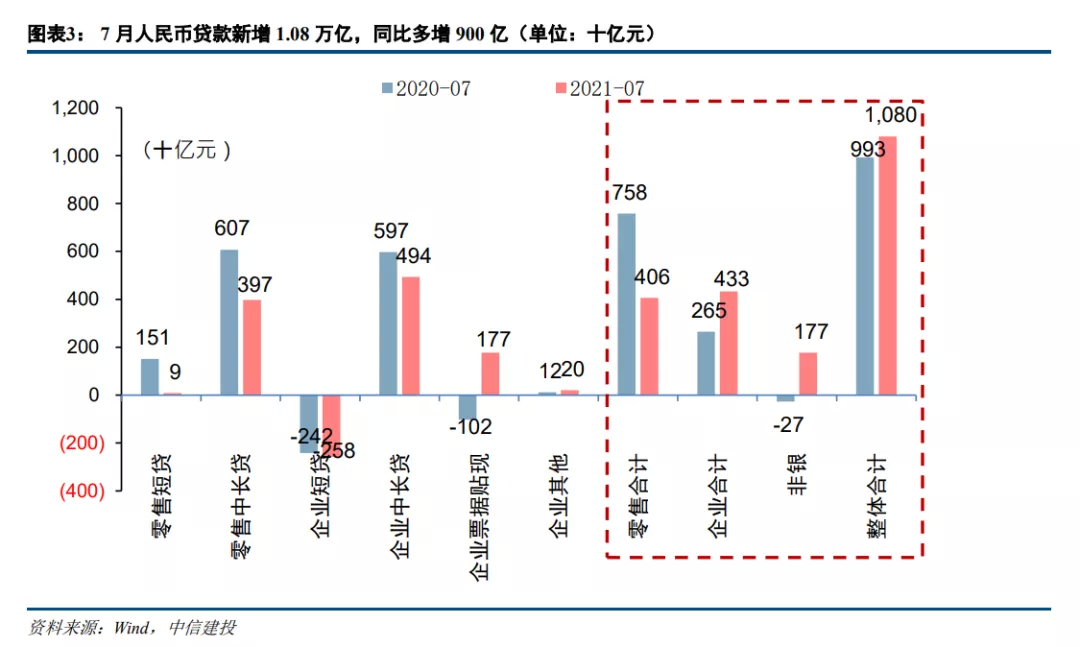

事件:8月11日,央行发布2021年7月金融数据。其中,7月社融新增1.06万亿,同比少增0.63万亿,存量社融增速10.7%,环比下降0.3pct。7月人民币贷款新增1.08万亿,同比多增900 亿。M1增速4.9%,下降0.6pct;M2增速8.3%,环比下降 0.3pct。

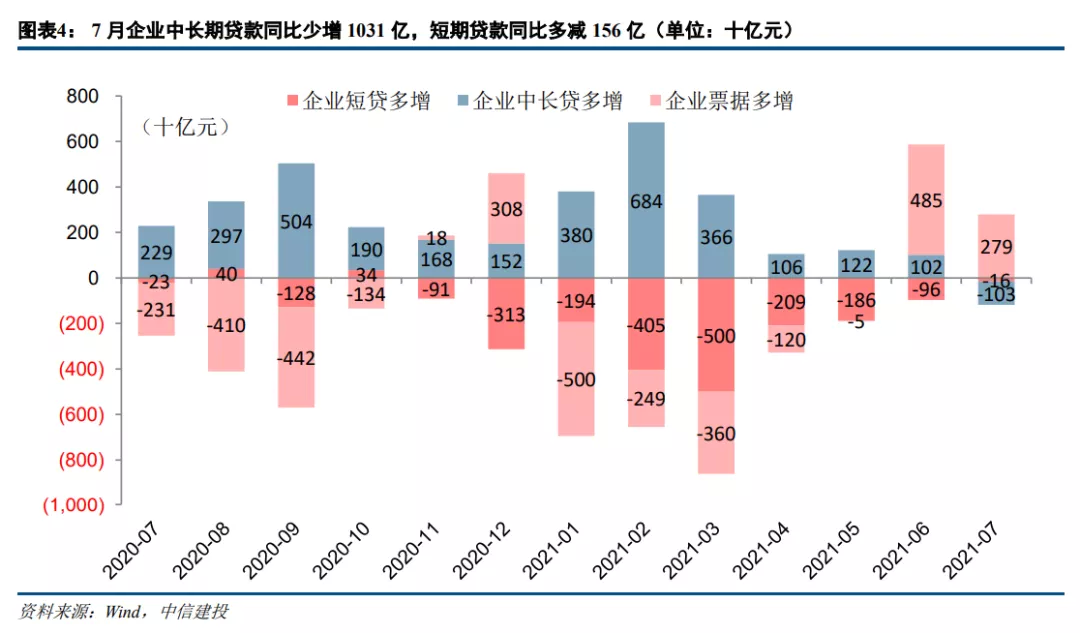

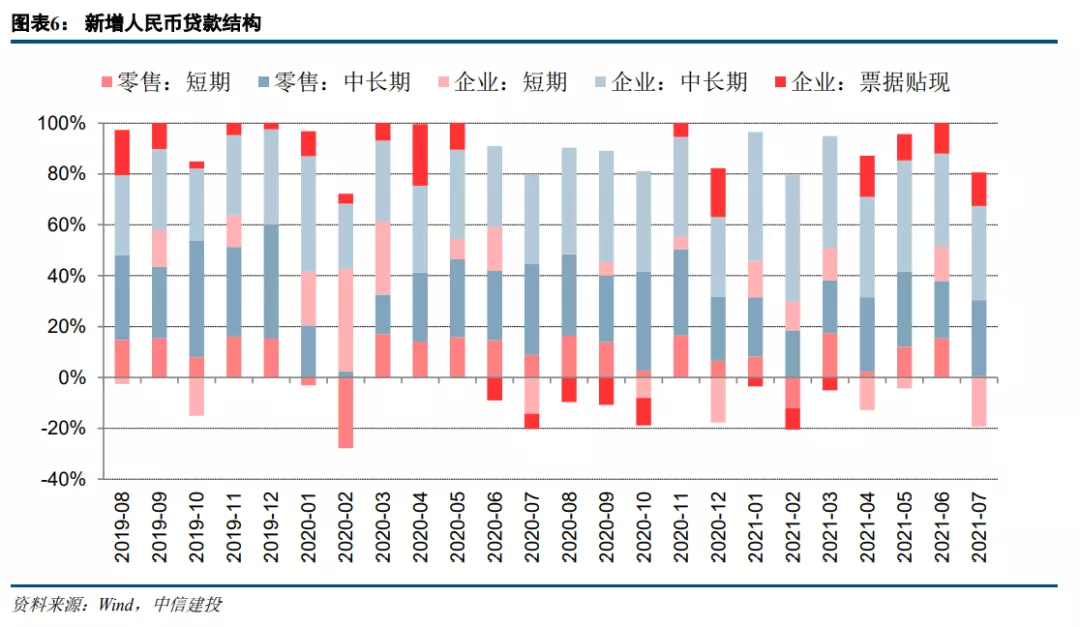

1、信贷新增量同比基本稳定,含票据企业端整体同比多增1600亿。7月信贷新增1.08万亿,同比多增900亿,同比去年7月对公信贷保持稳定。从结构看,延续了今年新增企业贷款以中长期贷款为主的趋势,企业中长期贷款新增4937亿。而短期贷款虽然减少2577亿,但票据融资7月增加1771亿,对企业短期融资形成有效补充。

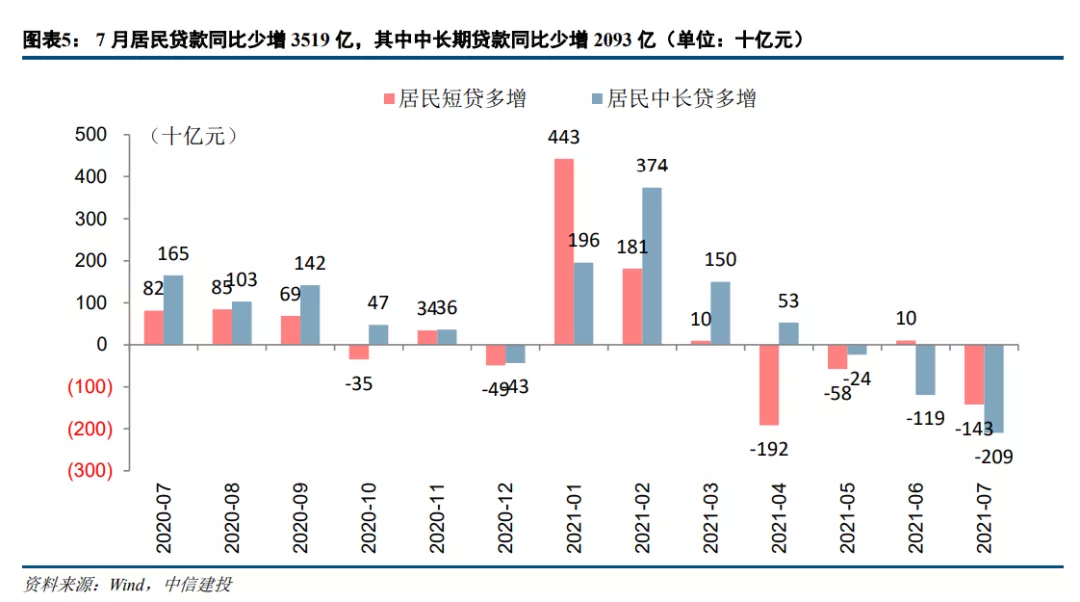

居民端,7月短期信贷余额新增85亿,同比少增1425亿,7月云南与江苏地区德尔塔变异株致使疫情反复和扩散,对消费需求产生一定影响。而中长期零售贷款依旧受到房住不炒严监管的持续影响,新增量同比下降约2000亿至3974亿。

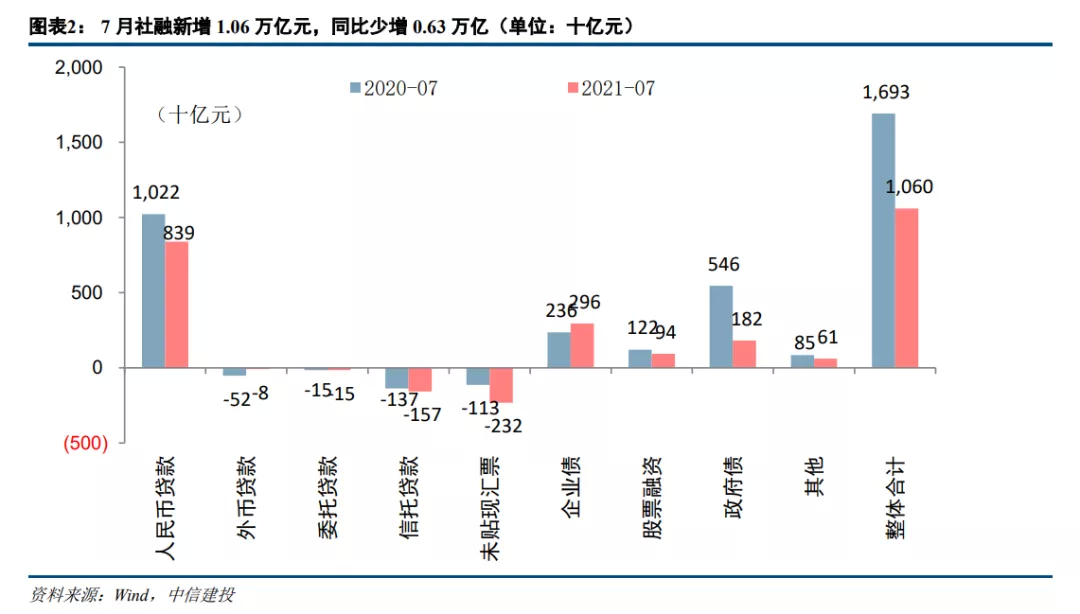

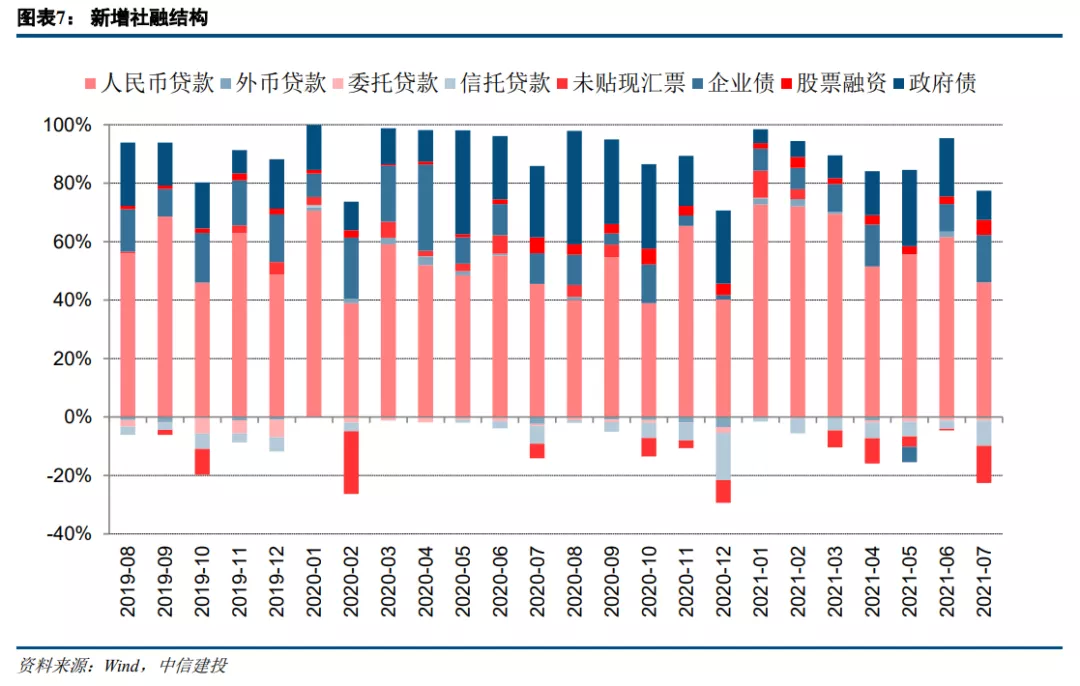

2、社融主要受政府债减少影响同比少增。7月社融新增1.06万亿,低于Wind一致预期的1.53万亿,同比少增0.63万亿,环比少增2.61万亿,考虑到7月为每年的季节性小月,环比少增符合正常历史情况。除去2020年高基数影响,本月社融新增量较2019年同期少增2272亿,今年1到7月累计新增较2019同期多增2.90万亿。

从结构看,社融同比少增的来源主要受政府债影响。7月新增政府债券1820亿,同比少增3639亿。一般来说,3季度为地方债发行量最大的季度,去年6月两会后定调下半年计划,在去年7 月即开始实施。而今年下半年政府类项目是在7月底的政治局会议定调,因此7月政府债发行并未上量,成为拉低社融的主要原因。7月政治局会议表示,要合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。预计8月开始,政府债发行速度将明显提升,带动社融环比上行趋势,同时银行配套资金也将在年内到位,支持信贷增量稳定增长。其他方面,表外融资受未贴现汇票影响同比多减,直接融资保持基本稳定。7月表外融资合计减少4038亿,主要因为未贴现汇票同比多减近1200亿;企业债7月增加2959亿,同比多增600 亿,带动直接融资保持稳定。

3、存款受非银存款拖累同比少增超1.2万亿。7月存款减少 1.13万亿,同比少增1.2万亿,其中非银存款受股市下跌影响(7月上证指数跌近200点),同比少增8400多亿。财政存款新增6008亿,同比多增1136亿,也印证了政府类项目支出在政治局会议指引下达之前有所放缓的情况,预计后续政府支出将稳定上行。

4、M2增速环比下降0.3pct。7月M1增速4.9%,环比下降 0.6pct;M2增速8.3%,环比下降0.3pct。M2-M1剪刀差由6月的3.1%上升0.3pct至3.4%。

5、投资建议:

7月社融虽不及Wind一致预期,但需注意三点:1)7月本身为季度小月,环比下行属于正常情况。2)信贷新增量同比保持稳定,企业信贷需求稳定。3)7月社融主要受政府债发行影响,而随着7月底政治局会议定调下半年更积极的财政政策和更快的地方政府债发行速度之后,预计政府债发行将显著提升,支撑社融整体增速。预计今年后续月份社融将呈现增速向上、结构优化的趋势。

对银行板块而言,我们认为现在是预期的最底部和银行股配置的最佳时间窗口。宏观看,底部向上趋势明朗;政策看,下半年财政与货币形成稳定支撑;业绩看,上半年银行业整体利润增速超预期站上两位数,优质银行股中报业绩预计表现优异。

建议把握当下这个中报前最佳的时间窗口,积极配置银行股。个股上,建议四大行等更偏自上而下板块beta的估值修复机会聚焦H股;A股注重精选优质个股、把握自下而上的alpha机会,重申两大主线:1)优质股份行:平安银行、招商银行;2)优质城商行:南京银行、江苏银行、杭州银行。

6、风险提示:宏观经济大幅下行引发银行不良风险。

本文选编自微信公众号“大金融研究”,作者:中信建投金融组;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP