开源证券:汇量科技(01860)上半年业务恢复良好,看好Mintegral平台广阔发展前景

核心观点

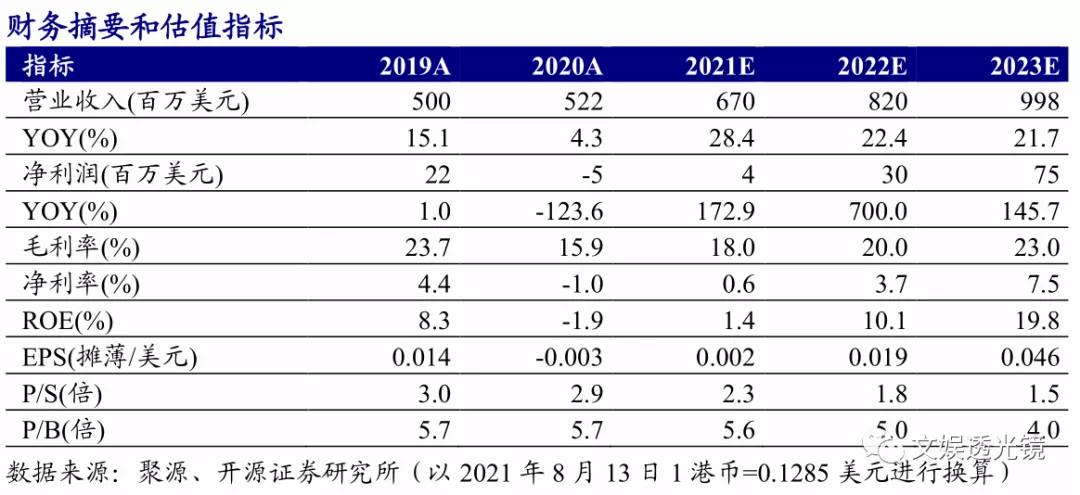

预计上半年毛利实现显著环比提升,维持“买入”评级

2021年8月13日,汇量科技(01860)发布财务资料更新公告。2021年上半年,公司预计实现毛利0.42亿美元,同比下降27.15%,环比上升77.41%;预计股东应占亏损为0.39亿美元,同比上升396.18%,环比上升112.02%;预计经调整息税折旧及摊销前盈利为0.02亿美元,同比下降92.95%,环比上升122.68%;主要系2021年初发行的可转债将录得0.28亿美元的公平值亏损,以及2021Q1Mintegral平台的流量采买成本升高。我们看好Mintegral平台业务恢复后的广阔发展前景,因此维持盈利预测不变,预计2021-2023年营业收入分别为6.70/8.20/9.98亿美元,净利润分别为0.04/0.30/0.75亿美元,对应EPS分别为0.002/0.019/0.046美元,对应当前股价PS分别为2.3/1.8/1.5倍,维持“买入”评级。

2021Q2业绩优异,舆论事件影响已消退,Mintegral步入正常扩张阶段

为了从海外竞争对手的恶意舆论攻击中快速恢复,2021Q1公司采取积极的流量恢复和扩张策略,因此流量采买成本提升,预计2021Q1实现毛利0.12亿美元,经调整息税折旧及摊销前亏损为0.06亿美元。通过对流量侧让利、进行数据开源审计等一系列有效措施,目前Mintegral平台已从事件的短期影响中恢复,并开始正常扩张,因此2021年二季度公司业绩表现优异,预计2021Q2实现毛利0.3亿美元(环比+141.94%),经调整息税折旧及摊销前为0.09亿美元(环比+250%)。

Mintegral有望形成规模效应带动盈利能力提升,SaaS工具生态不断完善

随着Mintegral平台规模扩大,或增强对于上下游的议价能力,同时客户LTV持续提升,以及研发、销售费用边际递减,强经营杠杆逐步体现,有望迎来毛利率和净利率的上行阶段。此外,公司于2021年4月收购热云科技,且云计算产品SpotMax已在金融、电商和企业安全等领域实现较大突破,均为公司的SaaS工具生态建设添砖加瓦。

风险提示:广告行业政策变化、行业竞争加剧、GA平台商业化不及预期等。

扫码下载智通APP

扫码下载智通APP