追逐流量红利,互联网企业出海时代谁是霸主?

核心摘要

随着中国人口总量增速放缓以及互联网普及率趋于饱和,中国互联网行业进入存量竞争阶段,寻找新的用户增长来源成为了中国互联网企业重要的发展方向。从互联网用户规模及增速角度看,2020年新兴市场(如印度,印尼等)的互联网用户数增速超过10%,互联网渗透率仅50%左右,具有巨大的增长空间。海外的新兴市场相对于中国来说,还处于起步阶段,仍然能享受到人口红利。为获得更广阔的市场空间,中国互联网企业相继选择出海,寻求增量市场。

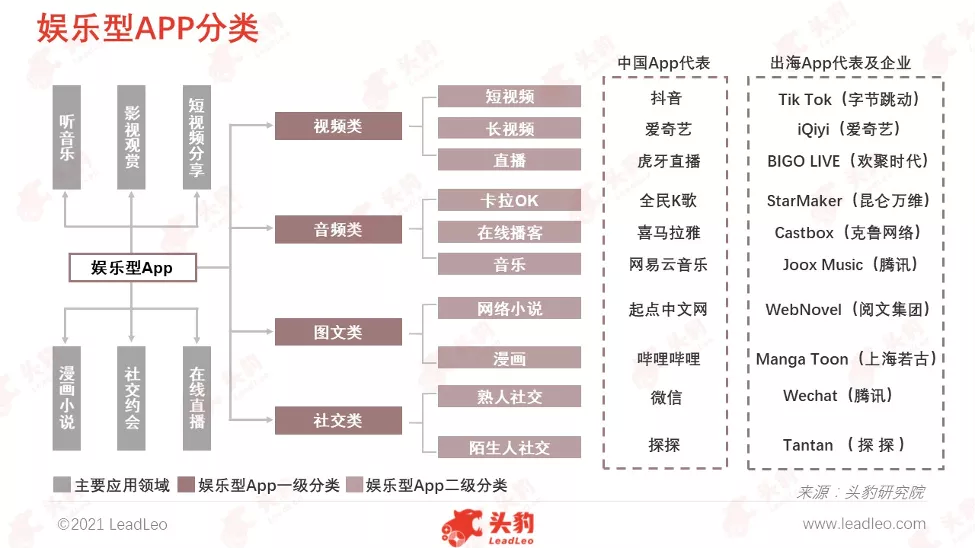

中国互联网行业进入存量竞争阶段,企业相继出海寻求增量市场 中国互联网络信息中心数据显示,截至2020年,中国网民规模达9.89亿,占总人口的70.3%,且手机为中国互联网用户最主要的使用设备,手机上网比例达99.7%。 但近年来移动互联网月度活跃用户规模整体趋稳,用户增速逐渐放缓。自2017年以来,中国移动互联网月度活跃用户数的增速不断回落,2021年一季度仅维持同比0.5%的增速。 随着中国人口总量增速放缓以及互联网普及率趋于饱和,中国互联网行业进入存量竞争阶段,寻找新的用户增长来源成为了中国互联网企业重要的发展方向。中国企业相继将目光瞄准海外市场,积极寻求发展新出路。 中国移动APP出海由实用工具类向内容娱乐型转型 开局阶段(2008-2011年): 2008年被视为中国App出海的元年。这一年,AppStore及Android系统手机上市,这类新型手机或平台的生态系统不完善,工具类App产品能够填补手机应用的缺陷(如无内置手电筒、闹钟、翻译软件等),成为新型手机用户的刚需,此时中国App出海以工具类为主,如手电筒应用ihandy。 快速增长阶段(2012-2015年): 2012年中国移动互联网用户数量达到4.2亿,成为第一大上网终端,各大互联网企业将发展重心聚焦于移动应用App,中小企业迫于中国互联网巨头行业垄断的压力,将目光投向于海外市场,如2012年,猎豹移动在海外推出工具类APP—Clean Master,仅仅两年时间实现了日活过亿的用户量。 转型过渡阶段(2016-2017年): 随着手机硬件的升级和4G网络的普及,手机内置工具的缺陷得以填补及完善,工具类App的需求与日下降;反之,娱乐型App开始崭露头角,中国移动应用出海品牌逐步向娱乐型App过渡。 “内容驱动出海”阶段(2018-至今): 2018年,是中国出海App行业焕发新生的一年。中国各大互联网巨头凭借“内容创新”模式,全力进军海外市场,中国娱乐型APP大规模出海。以Tik Tok为代表的娱乐型App成功打入海外市场(如美国,日本,东南亚等),深受用户青睐,迅速站稳脚跟。 短视频出海热度高涨,长视频出海难度更大 中国娱乐型App出海产业链的上游为App的发行商,中游为基础设施与平台的提供商,下游为海外营销服务商。 从出海热度上看,短视频和直播领域逐渐成为全球的一种潮流趋势,且目前全球短视频和直播行业仍处于发展初期,竞争格局尚未定形,众多相关领域的互联网企业的出海热度高昂,争先涌入该市场,抢占份额。 由于长视频App平台的投入成本高企(需要花费大量资金购买影视剧的IP和版权),并且中国影视剧在付费意识较高的欧美市场容易出现水土不服的现象(主要受语言和文化差异因素影响),仅中国的头部企业的出海意愿较强,业内整体出海热度适中。 在出海难度方面,由于短视频和直播App的内容均由当地用户上传或分享,因此本土化的难度较低,加上该领域的行业竞争格局尚未定形,进入壁垒较低,因此整体出海难度较低。 但随着全球拥有近30亿活跃用户的互联网巨头Facebook推出短视频App—Instagram Reels,与Tik Tok展开市场竞争,未来中国短视频App的出海难度将直线上升。 相比之下,长视频App的出海难度较大,除因语言及文化差异导致难以开发欧美发达市场外,还将面临着来自全球影视平台Netflix,Disney+等其他巨头和当地影视平台的竞争压力。 Tik Tok一枝独秀,出海之路道阻且长 目前中国短视频App出海的竞争格局呈现Tik Tok一枝独秀的态势。2020年,Tik Tok全球MAU近7亿,快手系和Likee的MAU分别为1.5亿和1.15亿。Tik Tok在全球范围内均取得用户青睐,2020年Tik Tok拿下全球App下载量冠军,下载量达8.5亿次。 目前快手与Tik Tok正形成区域性错位竞争,旗下的Kwai目前主要拓展墨西哥、阿根廷和埃及等地区,旗下的SnackVideo拓展地区为巴基斯坦、印度和印尼等,而在Tik Tok用户活跃的欧美市场均尚未形成规模化突破。 2020年欢聚时代旗下的Likee的全球MAU达到1.15亿,较2019年下降1.32亿,主要原因为印度地区禁用该App从而导致用户流失。 中国音频类App出海热度适中,难度较高 从出海热度上看,中国音频类App的出海热度远不及视频类App,主要是由于音频类App需要花费巨额资金购买版权和IP支持,这对中国音频媒体出海者而言具有较高的行业资金壁垒。另外,全球音频行业的市场集中度高,CR4约为75%,在欧美等发达地区,CR4更是在90%以上;而在行业集中度较低的新兴市场(如东南亚),当地版权保护体系不完善,用户付费意识不高,出海厂商在短期内难以获利。 在出海难度方面,音频类App出海难度相较于视频类App要高。音乐类App出海难点主要在于海外音乐版权购买,在线播客类App主要面临变现难的困境,而卡拉OK类的App对手机硬件设备的性能较高,在经济欠发达的新兴市场,手机设备难以达到要求从而导致App难以推广和普及。 中国网络文学海外传播持续扩大 根据中国作家协会,2020年中国网络文学累计出海作品达1万余部,其中实体书授权超过4,000部,上线翻译作品3,000余部,海外用户规模(包括网站订阅和阅读App)超过1亿人次,覆盖全球大部分国家和地区。 2020年,由于疫情爆发增加了海外用户线上阅读的需求,海外用户规模的增量超过2,000万,其中超过50%的用户通过社交网络了解中国网文,因此2020年图文类App是中国出海厂商投资热度最高的赛道之一,在广告素材投放量Top100的非游戏出海应用中,图文类App占比26%。 深度解读:中国互联网企业出海的动机有哪些? 人口红利向新兴市场转移:2020年中国网民规模达9.89亿,互联网用户渗透率为70.3%,手机上网比例高达99.7%,而增长率不足1%;而新兴市场(如印度、印尼等)的互联网用户年增长率保持在10%以上,蕴藏巨大的人口红利。 互联网流量向移动端转移:截至2020年,全球移动互联网人口达44.6亿人,移动互联网渗透率达56.9%,是全球最大的上网终端。全球网络流量已从PC端向移动端倾斜。 5G普及将为移动应用App出海创造有利条件:全球5G覆盖率有望在2026年达到60%,中国目前在5G发展中处于绝对领先地位,企业能够依托完备的5G基础设施,为APP产品赋能,为全球消费者带来5G全新的体验。 政策扶持APP品牌出海:自2013年“一带一路”倡议提出以来,中国各部门不断推出有利于互联网企业出海的政策(如专项贷款,税收补贴等),助力中国企业在海外市场推广移动应用APP。 重点关注企业:通过深度研究中国娱乐型APP品牌出海的优质企业,头豹建议重点关注字节跳动、赤子城科技(09911)、欢聚集团(YY.US)。 本文来源于“头豹”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP