公募南下战港股,本文有你想知道的一切

港股近期的剧烈动荡引发广泛关注,这其中作为港股资金面主要一环的南向资金、以及作为南向资金重要参与者的公募基金动向值得密切关注。

7月末市场动荡期间南向资金一度大幅净流出,导致整个7月累计流出超过500亿人民币,是沪港通开通以来最大单月流出。因此,本文中对最新资金流向和公募基金持股做出分析,为分析未来可能动向提供参考依据。

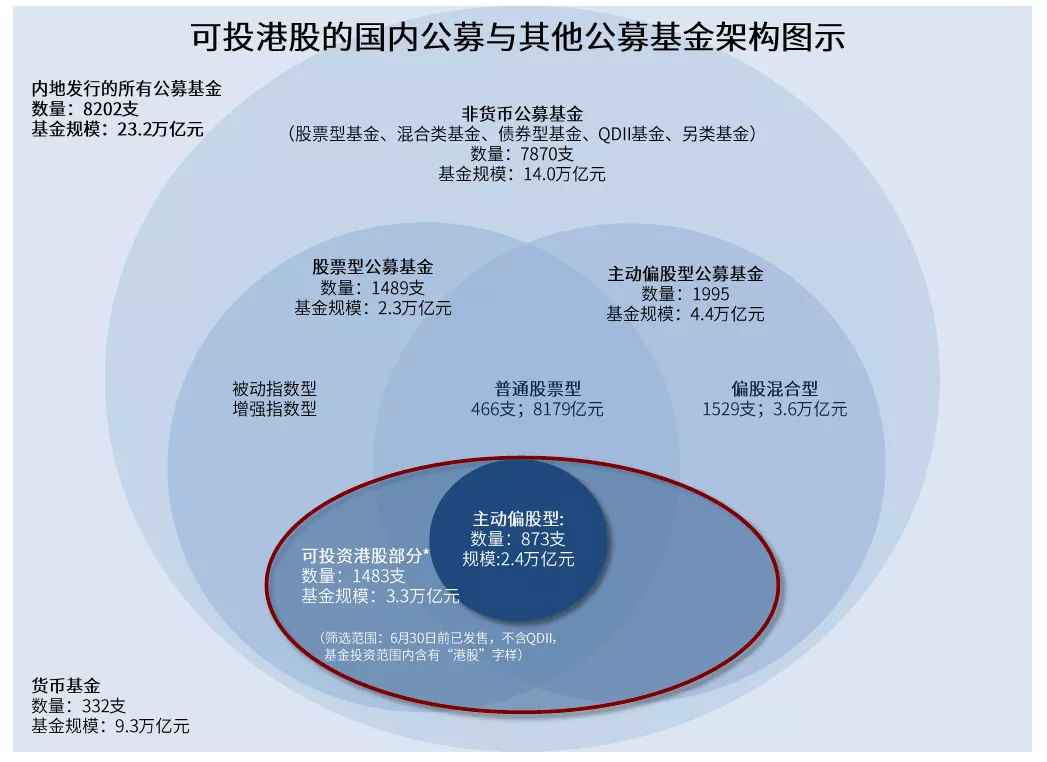

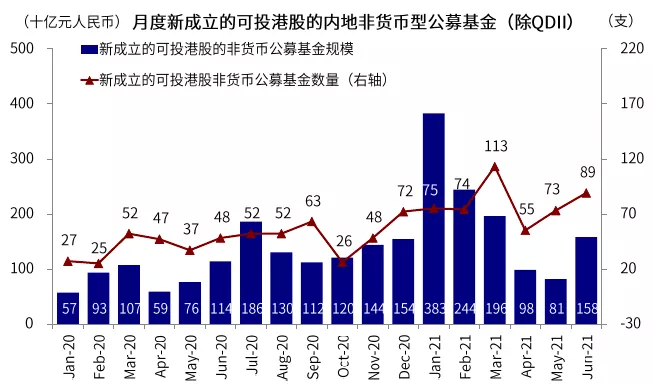

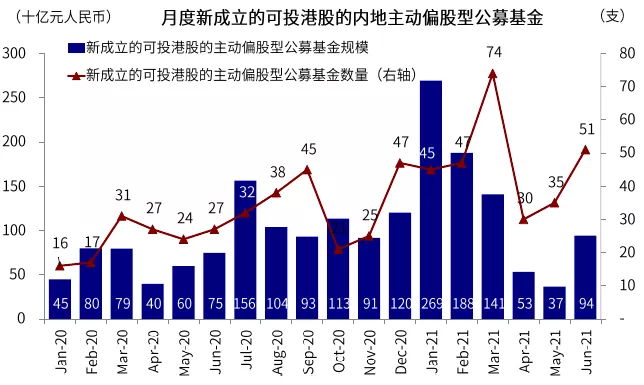

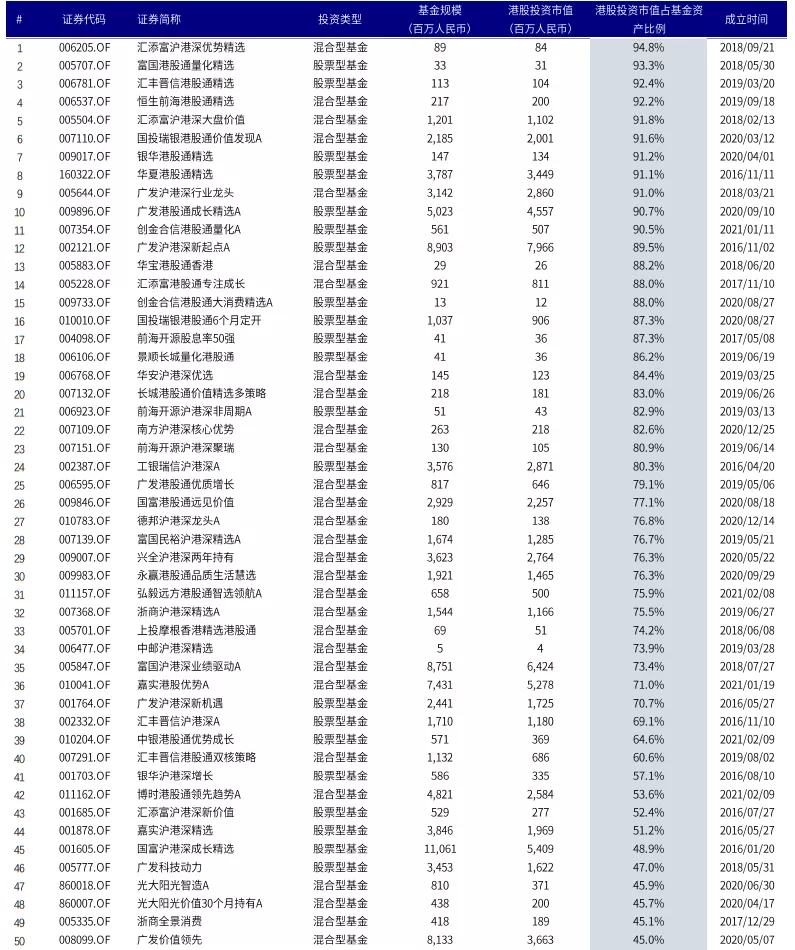

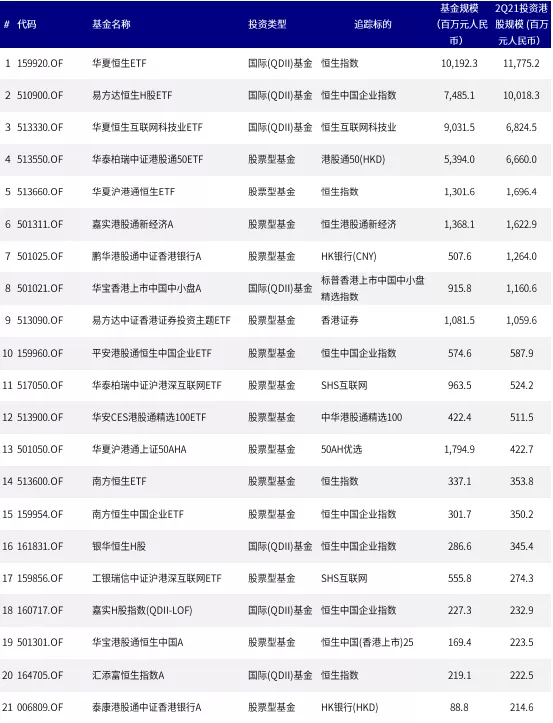

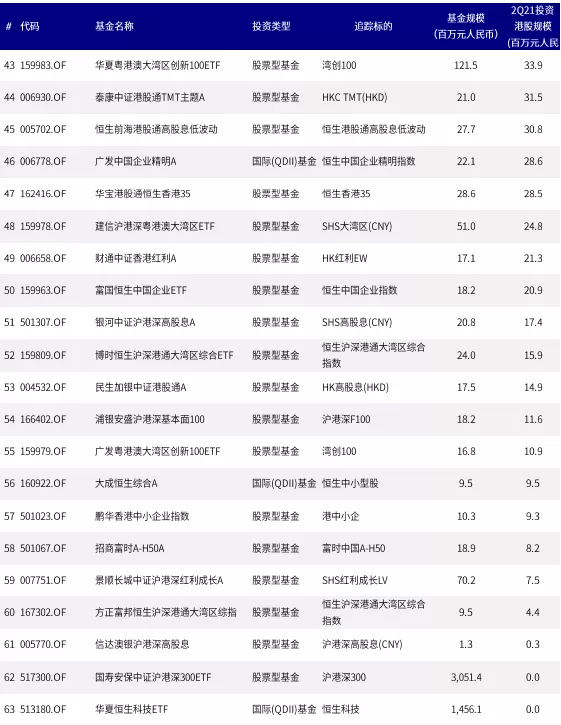

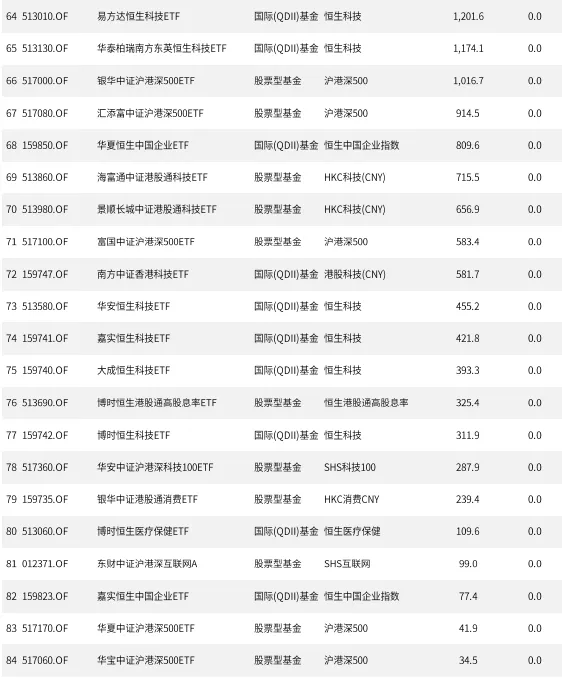

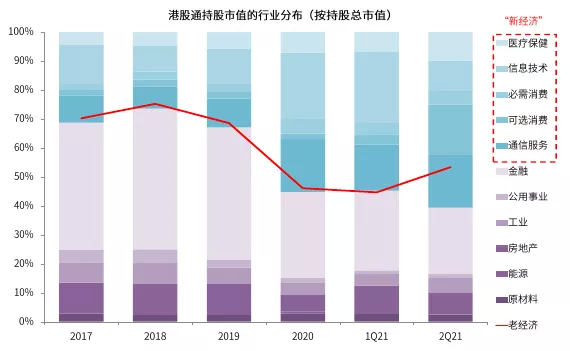

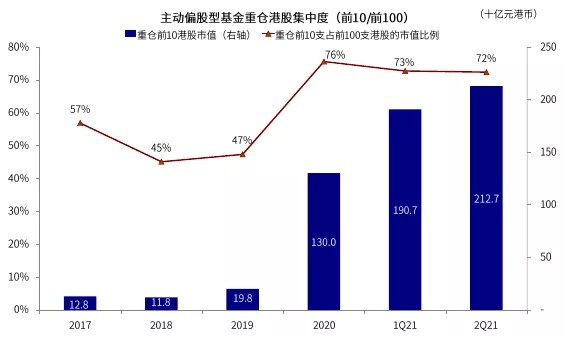

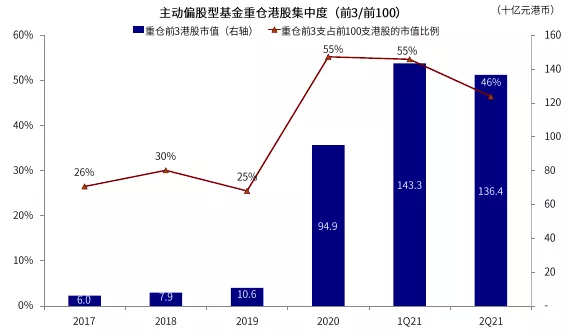

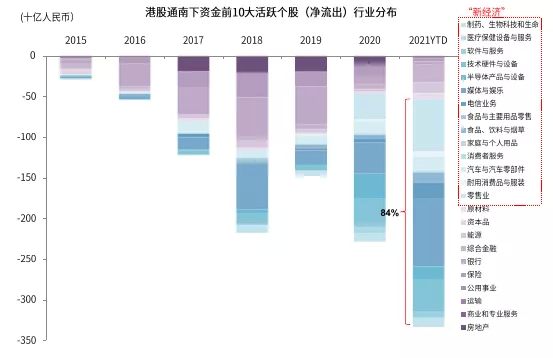

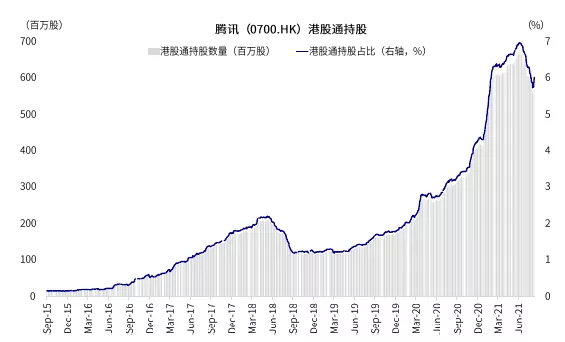

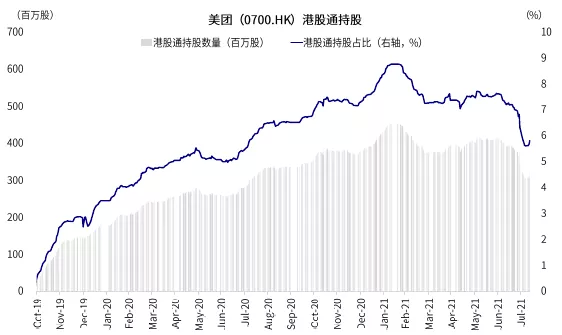

摘要 公募港股投资趋势:发行节奏和港股持股较一季度均有回落;但公募占南向比例继续提升 整体规模:截止6月30日,内地整体7870支总规模14万亿人民币的非货币基金中,可投港股的公募基金(扣除QDII)共1483支,总资产3.3万亿元,支数和规模占比分别为18.8%和23.7%;较一季末的1309支和3万亿人民币规模继续增加,占比也分别提升1.4和0.6个百分点。进一步细分,可投港股的主动偏股型基金共873支,总资产规模2.4万亿元人民币,占全部主动偏股型基金数量和规模的44%和53%;另有84只指数型基金(含ETF),总规模为606亿元。发行节奏大幅放缓,二季度可投港股公募基金新增208支、月均新发69支,较一季度258支新增和月均86支明显降温。 持仓变化:港股持仓回落。根据基金二季报,1483支可投资港股基金港股持仓总规模为5836亿人民币,较一季末的5200亿元增加12%,但较一季度51%环比增速明显回落;5836亿港股持仓占股票总持仓的24.4%,较一季度的27%也有所下降。类似的,873支可投港股的主动偏股型基金持港股市值4742亿元,较一季度增长13%,持仓占比从28.3%降至25.2%。 公募占比进一步提升:相比互联互通南向2.3万亿人民币的整体持股市值,二季度公募基金港股持仓占25.5%,较2020年底19.5%和一季末24.2%进一步提升,表明公募基金在南向投资中的角色进一步加强。 公募港股配置特征:新经济依然主导但结构更均衡,重仓股集中度弱化 行业配置:二季度公募持股仍以新经济为主,二季度仍高达84.5%,且明显高于南下整体60.7%的新经济持股比例。但结构上更为均衡,纺织服装、制药与生物科技、汽车及零部件、技术硬件以及医疗保健设备等占比明显增加;而传媒娱乐、综合金融、电信服务等减持最多。对比历史水平,目前公募基金在零售、纺服、技术硬件、制药与生物科技等配置比例位于2015年以来的高位,而软件服务、原材料、保险的配置比例已降至2017年以来的新低,仅为1.7%、1.0%和1.0%。 持股特征:重仓持股变化不大。二季度重仓持股仍为腾讯、美团、港交所、安踏和药物生物等,与一季度基本一致,仅有2支变动,其中李宁新增,而碧桂园掉出重仓持股。具体看,李宁、安踏体育、药明生物、舜宇光学增持最多;腾讯、小米、中国移动等减持最多。值得注意的是,持股集中度下降,二季度前10大重仓股占比72%,较一季度73%和2020年底76%进一步降低。个股的基金持有数也呈现类似特征,持有腾讯基金明显下降,持有药明生物、安踏和李宁的基金数增加最多。 南向资金动向与展望:7月大幅流出后企稳,港股进入“布局区”;南向流入仍是大方向,年均流入5000~6000亿人民币 受港股波动影响,南向资金7月流出530亿人民币,创港股通开通以来新高。年初至今净流出84%集中在新经济板块,例如媒体娱乐、零售业和科技硬件板块最多。7月初至今,腾讯和美团各流出384亿港币和252亿港币,合计流出636亿港币,高于同期南向604亿港币净流出总规模,此外香港交易所、安踏体育和微盟集团也同样出现大幅流出。比例上,腾讯和美团的南向持股较前期高点大幅回落,但依旧处于历史持股相对高位。不过,近期随着市场企稳,南向资金也逐步企稳甚至回流,与我们在《港股逐步进入“布局区”》中的观点一致,恐慌情绪释放后,一些优质成长优质龙头将迎来再配置机会。 长期而言,我们预计在居民资产配置和港股作为新经济投资桥头堡的双重推动下,南向资金的长期流入趋势仍将延续,我们预计未来几年南向资金年均流入5000~6000亿人民币,而公募基金有望贡献2500~3500亿人民币流入(《剖析公募基金港股投资》)。长期看,我们预计A股和港股的均衡配置比例可能为7比3,与两地市值规模基本相当,较当前仍有进一步提升空间。 正文 公募港股投资趋势:港股持股回落,但南向占比提升 2021年年初,公募基金大幅增持港股,成为推动千亿资金流入香港的主要动力之一,南下资金也悄然成为港股市场的中坚力量。但2月中之后,市场特别是港股互联网板块从高点回落,叠加持续不断的政策和监管压力,使得港股市场整体表现疲弱,大幅跑输同期A股和美股,南下在这一背景下也明显趋缓。7月末,市场对于监管的担忧又引发新一轮恐慌性抛售,南下资金大举流出530亿人民币,为自互联互通开通以来之最。 在此背景下,作为南下资金重要参与者的内地公募基金对港股的持仓水平有什么变化,其有别于其他类型投者的配置风格和持股集中度是否有新的特征,以及未来趋势如何?结合公募基金二季报的信息并基于《剖析公募基金港股投资》及《公募基金港股持仓分析:持仓大增,均衡配置》的分析框架,我们对三季度内地可投资港股的公募基金的持仓水平、发行趋势、配置特征和持股集中度进行再梳理,作为我们分析未来市场动向的一个重要参考依据。 在样本选择上,我们依然将不包含QDII基金而仅通过沪港通投资港股的非货币公募基金作为分析对象。具体来说,只要章程中约定,基金便可以通过沪深港通投资港股,投资比例不超过股票资产的50%;如果基金名称带有“港股”字样,那么其港股投资比例不得低于股票资产80%[1]。 图表:2021年年初南向资金持续活跃;但2月中旬市场开始回调,南向资金流入势头明显减弱 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月6日 图表:沪深港通南向 vs. 海外资金主被动资金流入情况 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月6日 整体规模:总规模继续增加,但发行节奏明显降温 ► 总规模继续增加:可投资港股基金总规模达3.3万亿人民币;主动偏股型基金中44%均可投港股。截至2021年6月30日,正在运营的公募基金共有8202支,基金总规模22.6万亿人民币,扣除332支货币市场基金(9.3万亿元)后,共有7870只,其规模约为14万亿人民币。 在上述非货基样本中,通过筛选投资范围中包含“港股”字样或者一季度有港股持仓的基金,我们发现可投资港股的非货币公募基金(剔除QDII)共计1483支,总规模为3.3万亿人民币(4Q20为1309支,规模3万亿人民币),二季度净增174支和约3421亿元,增幅较一季度新增的314支和~7770亿元规模大幅降温。这一比例占所有非货币基金个数(7870支)和规模(14.0万亿人民币)的18.8%和23.7%,较去年底的15.5%和21.1%和一季度的17.4%和23.1%持续提升。 进一步细分看,1)主动偏股型基金(普通股票型和偏股混合型)共873支(1Q21为777支),总规模2.4万亿人民币(1Q21为2.1万亿元),占到全部1995支主动偏股型基金数量和4.4亿元总规模的44%和53%。2)另有84只指数型基金(含ETF),总规模606亿元。 ► 但发行速度大幅放缓:月均新发69支。从发行节奏来看,港股市场以及A股市场二月开始持续波动,可投港股的内地公募基金发行节奏明显放缓,二季度共新增208支(除QDII),月均新发69支,均少于一季度258支新增以及月均86支的发行节奏。降温最明显的是平均发行规模,从一季度的月均2692亿元人民币缩减至二季度1104亿元人民币的月均新增规模。从单月的发行节奏来看,4月节奏放缓至55支,而6月的发行节奏有所回升,月度新增86支、约1545亿元人民币。 其中,主动偏股型公募基金发行节奏也明显降温,二季度共新发116支,月均39支,均较一季度的166支和月均55支大幅放缓。同时,二季度月均发行规模也从一季度的1992亿元人民币缩减至1104亿元。 图表:可投港股的国内公募与其他公募基金数量与规模一览 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:截至2Q21,可投港股的内地非货币型公募基金数量达到1483支,基金总规模约为3.3万亿元 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:二季度净增174支和约3421亿元,较一季度新增的314支和~7770亿元规模大幅放缓 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:截止二季末,可投港股的内地主动偏股型基金共873支,总规模2.4万亿人民币… 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:二季度新增96支,较一季度新增的197支明显放缓 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:可投港股的内地公募基金二季度发行速度大幅放缓,月均新发69支 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:主动偏股型基金二季度新发116支,远低于一季度166支的新发节奏 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 港股持仓:持仓占比回落,但占南下比例继续提高 ► 港股持股市值:持仓市值占股票资产规模24%,较一季度的27%回落。根据2021年二季报披露持仓汇总数据,上述1483支可投资港股的公募基金持有港股市值总计5836亿人民币,较一季度的5200亿人民币增长了636亿元,增幅12%。从占比情况看,港股持仓占股票总持仓市值(2.4万亿元)比例有所下降,从一季度的27.0%降至二季末的24.4%,一定程度上反映了港股市场在二季度的相比疲弱表现和投资者的偏好变化。 ► 进一步看,873支主动偏股型基金港股持仓为4742亿人民币,较一季度的4190亿元增长13%,占股票持仓(1.9万亿元)25.2%,较1Q21的28.3%同样下降。 ► 占南向比例继续提升:公募港股持仓占整体南向四分之一。截止二季度末,相比沪港通南向2.3万亿人民币整体持股市值,上述公募基金5836亿人民币的港股持股市值占到25.5%,较2020年底的19.5%和一季末的24.2%进一步提升。其中主动偏股型基金仍是绝对主力,港股持股占港股通南向持仓市值的20.7%,较2020年底的19.5%和一季末的24.2%分别提升了5个百分点和1.3个百分点。 图表:港股持仓占比从一季度的27.0%降至二季末的24.4% 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:主动偏股型公募基金港股持仓占比从一季度的28.3%降至25.2% 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:截至2Q21,内地公募基金持股市值占整体南向25.5% 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:这一比例较1Q21上升1.3个百分点 资料来源:万得资讯,中金公司研究部;数据截止至2021年6月30日 图表:港股持仓市值前100支大陆主动偏股型公募基金(1/2) 资料来源:万得资讯,中金公司研究部;基于万得一致预期;基金数据截止至2021年6月30日 图表:港股持仓市值前100支大陆主动偏股型公募基金(2/2) 资料来源:万得资讯,中金公司研究部;基于万得一致预期;基金数据截止至2021年6月30日 图表:内地可投资港股的 ETF 及指数基金产品一览 资料来源:万得资讯,中金公司研究部;基于万得一致预期;基金数据截止至2021年6月30日 公募港股配置特征:新经济占比提升,重仓股集中度弱化 行业配置:结构相对均衡,纺服、医药和汽车增持最多;原材料保险持仓创新低 在分析行业配置和持股特征上,考虑到基金的持股特征,我们依然以主动偏股型基金作为重点分析对象。具体来看: ► 新经济依然占主导,偏好媒体与娱乐和零售业。主动偏股型基金的重仓持股显示,新经济依然是整体内地公募基金配置港股的最主要偏好,整体占比依然高达84.5%,较一季度的82.4%进一步提升。从绝对规模看,媒体娱乐、零售业、纺织服装等耐用消费品、技术硬件以及制药与生物科技的持仓市值最高,分别为25.8%,14.9%、11.5%、7.7%和7.7%;公用事业、运输、半导体、房地产和资本品的持股市值占比最低,均不足1%。 ► 不过,新经济内部,结构上更为均衡。纺织服装、制药与生物科技、以及汽车及零部件的增持最多;传媒娱乐、综合金融、电信服务等减持最多。具体来看,二季度持股比例上升最快的前行业为纺织服装等耐用消费品(11.5% vs. 一季度的5.9% )、制药与生物科技(7.7% vs. 一季度的4.4%)、汽车及其零部件(3.6% vs. 一季度的1.7%)、技术硬件(7.7% vs. 一季度的6.9%)以及医疗保健设备(1.9% vs. 一季度的1.3%);相反,减持最多的行业分别为传媒娱乐(25.8% vs. 一季度的33%)、综合金融(6.0% vs. 一季度的7.4%)、电信服务(2.6% vs. 一季度的3.5%)、软件与服务(1.7% vs. 一季度的2.5%)、保险(1.0% vs. 一季度的1.6%)和房地产(0.9% vs. 一季度1.4%)。 ► 从2015年以来的持股历史变化趋势看,目前零售业、纺织服装、技术硬件、制药与生物科技、综合金融、医疗保健设备和商业服务处于持仓历史高位;而软件服务、原材料、保险、房地产、运输等降至历史低位。 持股特征:重仓股集中度下降,腾讯减持明显 ► 从重仓持股看,整体头部个股名单变化不大。根据二季报披露信息,在所有主动偏股型基金中,持股市值最高的前十大个股为腾讯控股、美团-W、香港交易所、安踏体育、药明生物、舜宇光学科技、李宁、小米-W、中国移动和华润啤酒,较1季度前10只重仓股变化不大,其中李宁为新增重仓,碧桂园跌出前10大个股。 不过持仓变化依然可以看出一些端倪,李宁、安踏体育、药明生物、舜宇光学、美团-W、吉利汽车等增持市值最多,均为港股通南下资金买入最为活跃的个股;而腾讯控股、小米-W、中国移动、华润置地、中国飞鹤以及金山软件的减持最为明显。 ► 持股集中度有所弱化,前3支重仓股占比降至46%。二季度公募基金前10支港股重仓股持股市值占前100支重仓港股市值的72%,较一季度的73%小幅下降。进一步看,前3支重仓股,即腾讯、美团、香港交易所的持股市值约为1364亿元港币占前100重仓股的比例由一季度的55%降至46%,集中度弱化。 集中度弱化从基金持股数量上也可以得到体现,持有基金数前十的个股分别为腾讯控股、美团-W、药明生物、安踏体育、舜宇光学科技、小米集团-W、香港交易所、李宁、华润啤酒和中国移动。腾讯依然位列持股基金数第一,为336支,但较一季度的361支明显下降,同样下降的还有小米(45支vs. 一季度63支)、中国移动(29支vs. 一季度39支)以及金山软件(12支vs. 一季度21支)。相反,持有药明生物、安踏和李宁的基金数增量最多,分别较1季度增加51支、50支和31支。 图表:新经济依然是整体内地公募基金配置港股的最主要偏好,整体占比依然高达84.5% 资料来源:万得资讯,中金公司研究部 图表:不过结构上更为均衡,纺服、医药以及汽车增持最多,媒体娱乐、综合金融及电信业务减持最多 资料来源:万得资讯,中金公司研究部 图表:零售、纺服、技术硬件、制药与生物科技等配置比例位于2015年以来的高位 资料来源:万得资讯,中金公司研究部 图表:相比之下,南向资金的持股虽然也集中在新经济,但比例明显低于公募基金 资料来源:万得资讯,中金公司研究部 图表:二季度公募基金前10支港股重仓股持股市值占前100支重仓港股市值72%,低于一季度73% 资料来源:万得资讯,中金公司研究部 图表:前3支重仓股占比更是由一季度的55%下降至46% 资料来源:万得资讯,中金公司研究部 图表:二季度港股通持股市值最高的三个板块分别为金融、信息技术和可选消费,新经济占比60.7% 资料来源:万得资讯,中金公司研究部 图表:与港股通持股不同,内地主动偏股型公募基金持股偏好可选消费、通信服务和信息技术 资料来源:万得资讯,中金公司研究部 近期南下资金和持股动向 近期南下资金受港股波动影响,一度大幅流出创纪录;南向减持互联网龙头个股。尽管市场从2月中之后就开始回调,但南向资金维持平稳。然而,七月以来港股市场持续受政策监管影响大幅震荡,南向资金转为大幅流出,7月月度净流出规模达互联互通开通以来的最高。相比之下,海外整体平稳,从2020年9月份以来(截止8月6日)连续49周流入港股市场,并没有出现市场所担心的大幅流出。 资金流向:7月大幅流出创纪录,近期有所企稳 南向整体:2月中旬以来南向净流入规模收窄,7月末随市场回调大幅流出,近期略有企稳。1)年初大幅流入:2021年伊始,内地资金强劲南下,短短一个半月之内流入3436亿人民币,规模相当于2020年全年5967亿人民币的58%。2)2月后基本持平:2月中旬开始,受美债利率跳升、国内外政策不确定性以及政策监管带来的负面影响,市场持续回调,南向资金流入势头也明显减弱,且日度资金流动规模波动性较大,但整体保持净流入态势。自2月高点至6月底期间,约有450亿元人民币内地资金流入港股,较年初明显放缓。3)7月大幅流出:7月中下旬以来,由于教育板块的政策强度超预期以及反垄断监管压力继续升级等因素,市场波动引发投资者对资金面担忧,南向资金开始明显流出,7月月度流出规模创港股通开通以来新高,达到530亿人民币。不过由于年初流入积累的流入规模依然显著,年初至今南向累计流入港股仍达3445亿元。 行业层面:信息科技和可选消费流出最多。基于互联互通十大活跃个股数据,2021年初至今,84%南向净流出集中在新经济板块,其中媒体娱乐(25%)、零售业(19%)、科技硬件(12%)、综合金融(7%)和电信业务(6%)行业的资金净流出占比最高。 持股变化:减持互联网龙头,向消费板块轮动 美团、腾讯等互联网龙头承压。前期广受关注且资金流入集中度较高的美团、腾讯等科技龙头公司受政策监管与反垄断影响较大,近期遭遇大幅抛售压力。 ► 从资金流向上,根据十大活跃个股数据,2月高点至6月末,美团(3月净流出170亿人民币)、港交所、紫金矿业和中海油等开始大幅流出。7月初至今,腾讯和美团各流出384亿港币和252亿港币,合计流出636亿港币,高于同期南向604亿港币净流出总规模,此外香港交易所、安踏体育和微盟集团也同样出现大幅流出。相反,7月至今南下资金大幅流入吉利、比亚迪等汽车龙头以及中芯国际等科技硬件龙头,部分反映了国内投资者情绪受政策不确定性影响,资金选择从政策风险板块轮动。 ► 从持股变化上看,7月以来南下资金减持最多的为腾讯、美团、港交所、金山软件和中海油,增持最多的为吉利汽车、比亚迪、中芯国际、东岳集团以及药明生物。对比市场较为关注的头部互联网公司,例如美团的南下持续比例从年初高点8.87%回落至目前的5.82%,位于自2019年10月纳入港股通以来的65%分位数;而腾讯南下持股在6月初达到6.96%的高点,目前持股水平回落至6.01%,位于自纳入港股通以来92%的分位数。 前景展望:短期企稳、长期趋势不变;关注持股和集中度高个股 近期市场有所企稳,缓解南向资金的流出压力。近期随着市场低位企稳,南下资金的大幅流出势头也有所缓解,过去两周已经有所回流。虽然短期内政策监管的不确定性仍是导致市场波动以及资金流动变化的最大影响因素,但是我们认为市场可能已经计入过多悲观情绪,尤其是对优质成长股而言,不确定性已逐渐被市场消化。 长期来看,我们认为近期的波动和政策变数不至于完全逆转港股作为投资中国新经济“桥头堡”和离岸人民币理财中心的地位,叠加中国居民资产配置的大方向,南下资金的长期大趋势仍将延续。综合公募基金和其他类型投资者潜在投资空间的测算,我们维持每年5000~6000亿人民币资金流入的预测。 不过,短期而言,从仓位和配置角度,对于那些持股比例过高以及持股过于集中、同时依然存在政策压力或估值过高的个股,依然需要关注潜在的压力。 图表:2月下旬以来,南向流入规模逐渐收窄;7月净流出规模创港股通开通以来月度流出纪录 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月12日 图表:基于前10大活跃个股,2021年南向资金主要卖出信息科技和可选消费板块 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月12日 图表:腾讯南下持股在6月初达到6.96%的高点,目前回落至6.01% 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月12日 图表:美团南下持续比例从年初高点8.87%回落至目前的5.82%,但仍处于历史持股区间高位 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月12日 图表:年初以来,分不同阶段南向资金流入及流出最多的个股(基于互联互通十大活跃个股) 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月9日 图表:年初至今、2月恒生指数高点至今以及7月至今南向增减持金额最高的个股列表 资料来源:万得资讯,中金公司研究部;数据截止至2021年8月9日 本文来源于“中金点睛”微信公众号,作者为分析师王汉锋、刘刚、寇玥等。

扫码下载智通APP

扫码下载智通APP