Taper升温下,人民币能保持强韧性吗?

核心观点

当前Taper预期不断升温,对比上一轮Taper时各新兴市场货币出现大幅贬值情况,我们认为在此轮Taper之前,美联储对市场预期有所引导,在一定程度上避免了“缩减恐慌”带来的金融市场大幅波动。多空因素下,预计后续美元指数或波动加剧。对于人民币而言,市场化程度的加深使得其双向波动特征有所强化,贸易顺差扩大、外汇储备增加、人民币资产的高配置价值将使得人民币汇率保持韧性。

回顾历史,上轮Taper对新兴市场货币有何影响?2013年5月22日(Taper talk)至2014年10月(Taper结束)期间,以印度卢比、巴西雷亚尔、泰铢等货币为代表的主要新兴市场货币出现较大程度贬值。而人民币则在Taper talk后及其正式落地后的两个阶段走出分化行情。具体来看,(1)Taper talk后—Taper正式落地前:与其他新兴经济体相比较好的经济发展、不弱的外贸以及全年FDI的高额净流入使得人民币汇率保持相对稳定;(2)Taper正式落地—Taper 结束:这一阶段人民币同其他新兴市场货币一样出现持续性贬值,主要原因包括经济基本面的走缓、资本净流入减少以及来自政策层面的引导。

Taper预期升温下人民币能否保持韧性?在就业、通胀、消费者信心指数错综复杂的数据以及delta病毒扩散的不确定下,美元指数短期或加大波动。基于上一轮的经验以及美联储的预期引导,新兴市场采取提前加息和增加外汇储备以提前应对资本外流和货币贬值,因此预计Taper talk对新兴市场货币的影响将弱于上一轮。对于中国而言,考虑到(1)持续的贸易顺差和外资流入使我国外汇储备升至近年来新高;(2)人民币国际化使得各国央行的人民币外汇储备占比持续提升;(3)下半年出口增速或逐步放缓, 但同时进口增速回落较快,贸易顺差或仍有扩大趋势;(4)结售汇差额保持顺差等因素,预计人民币在本轮Taper下将保持韧性。

总结。在此轮Taper之前,美联储对市场预期有所引导,在一定程度上避免了“缩减恐慌”带来的金融市场大幅波动。预计后续美元指数在多空因素博弈下波动增大。对于人民币而言,疫情后持续的贸易顺差和外资流入为我国的外汇储备提供支撑,进而为后期人民币承压提前做足准备。下半年出口增速或逐步放缓,但同时进口增速回落较快,贸易顺差或仍有扩大趋势。此外,人民币国际化、结售汇差额保持顺差以及市场化程度的加深等因素也将为人民币韧性提供保障。

正文

当前Taper预期不断升温,对比上一轮Taper时各新兴市场货币出现大幅贬值情况,我们认为在此轮Taper之前,美联储对市场预期有所引导,在一定程度上避免了“缩减恐慌”带来的金融市场大幅波动。多空因素下,预计后续美元指数或波动加剧。对于人民币而言,市场化程度的加深使得其双向波动特征有所强化,贸易顺差扩大、外汇储备增加、人民币资产的高配置价值将使得人民币汇率保持韧性。

回顾历史,上轮Taper对新兴市场货币有何影响?

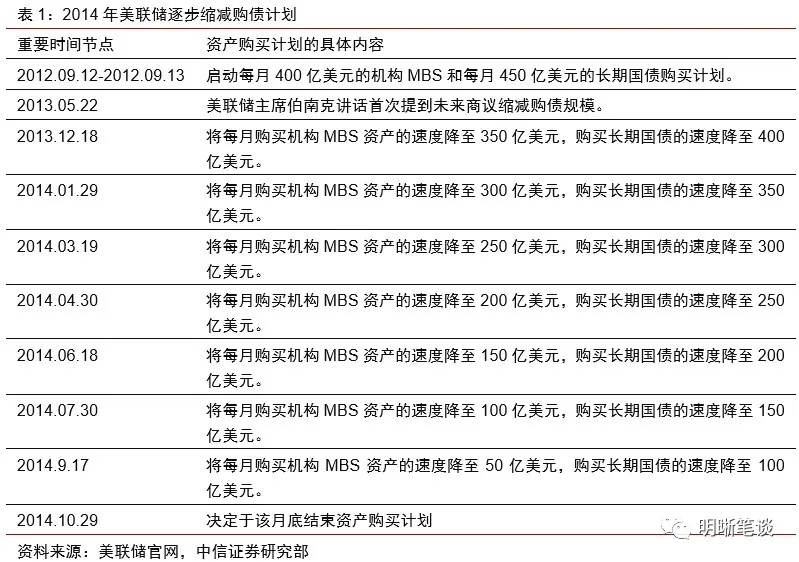

2013年5月22日,时任美联储主席伯南克首次提及未来可能商议削减债券购买量,即Taper talk。2014年1月起美联储正式开始执行Taper,此轮Taper以每次减少100亿美元购债规模的速度进行,包括50亿美元的MBS和50亿美元的长期国债。经过10个月的持续减少后,于2014年10月31日结束第三轮资产购买计划。

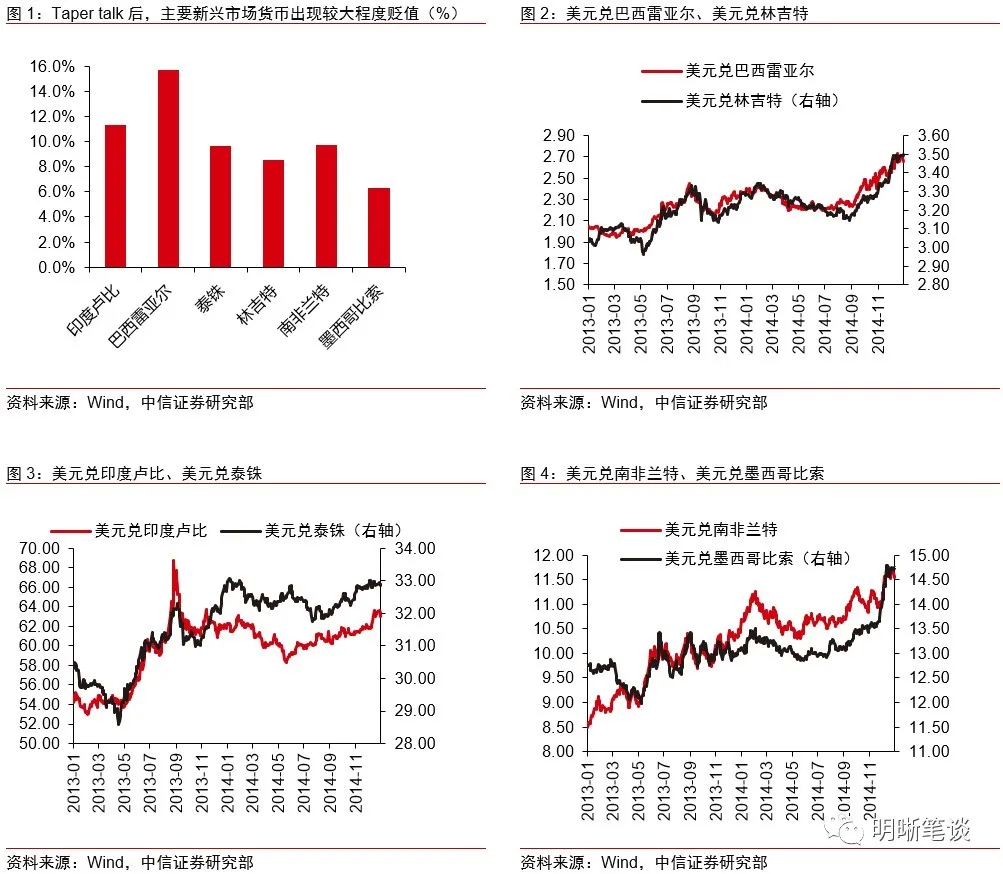

Taper talk后,主要新兴市场货币出现较大程度贬值。在2013年5月Taper talk后市场出现“缩减恐慌”,对于新兴市场而言,因担心资本回流美国,其主要货币汇率出现大幅贬值情况,且波动幅度加剧。具体来看,以Taper talk当日作为起点(2013年5月22日),截至2013年12月31日,印度卢比、巴西雷亚尔、泰铢、林吉特、南非兰特和墨西哥比索较美元分别贬值11.3%、15.7%、9.7%、8.5%、9.7%和6.3%。待2014年Taper正式落地后,美元指数的走强以及新兴经济体经济增速放缓等因素使得新兴市场货币持续走弱。

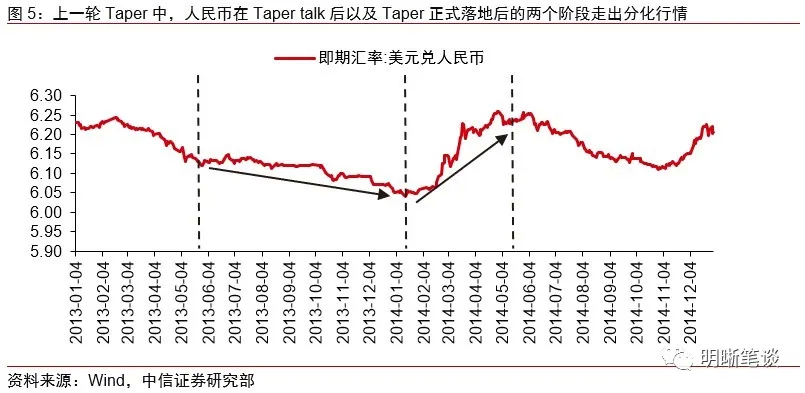

受未来经济预期、贸易顺差和FDI净流入和市场化程度等因素影响,人民币在上轮Taper talk后及其正式落地后的两个阶段走出分化行情。(1)Taper talk后—Taper正式落地前。这一阶段,人民币并未随大部分新兴市场货币快速走弱,美元兑人民币的即期汇率保持相对稳定。从宏观经济角度来看,相较于其他发展中国家,中国经济在2008年金融危机后的增速虽有放缓,但仍然处于较高水平;此外,不弱的外贸以及全年FDI的高额净流入(2000亿美元以上)也对2013年的人民币形成支撑。

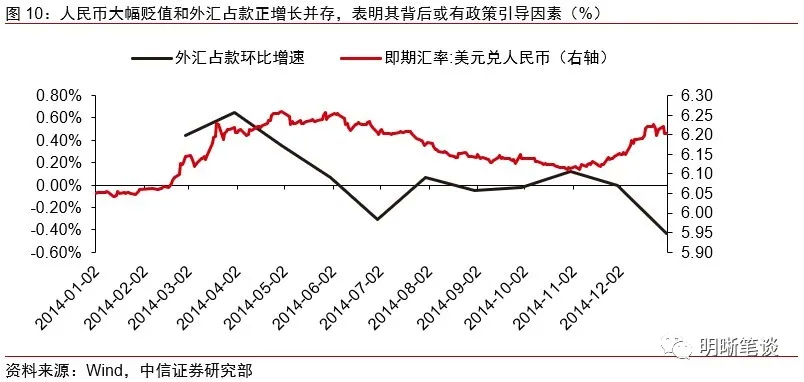

(2)Taper正式落地—Taper 结束。进入2014年,美联储正式宣布实施Taper。这一阶段人民币同其他新兴市场货币一样出现持续性贬值,美元兑人民币即期汇率从2014年1月2日的6.0506涨至同年6月6日的6.2502。主要原因或为以下两点:一是经济基本面因素,包括资本流入放缓(全年FDI净流入为2011年以来最少)、经济有所走弱(1年期国债收益率下行,央行两次定向降准扶持“三农”);二是央行引导汇率双向波动,观察2014年离岸人民币和在岸人民币汇率,发现两个汇率在2014Q1出现背离。此外,理论上来看人民币汇率和外汇占款的关系应该是“人民币贬值预期—企业和居民的购汇意愿提升,售汇意愿走弱—套汇跨境资本流出—外汇占款下降”,但2014年初的人民币大幅贬值与同期外汇占款持续正增长并存,表明其背后或有政策引导因素。

Taper预期升温下人民币能否保持韧性?

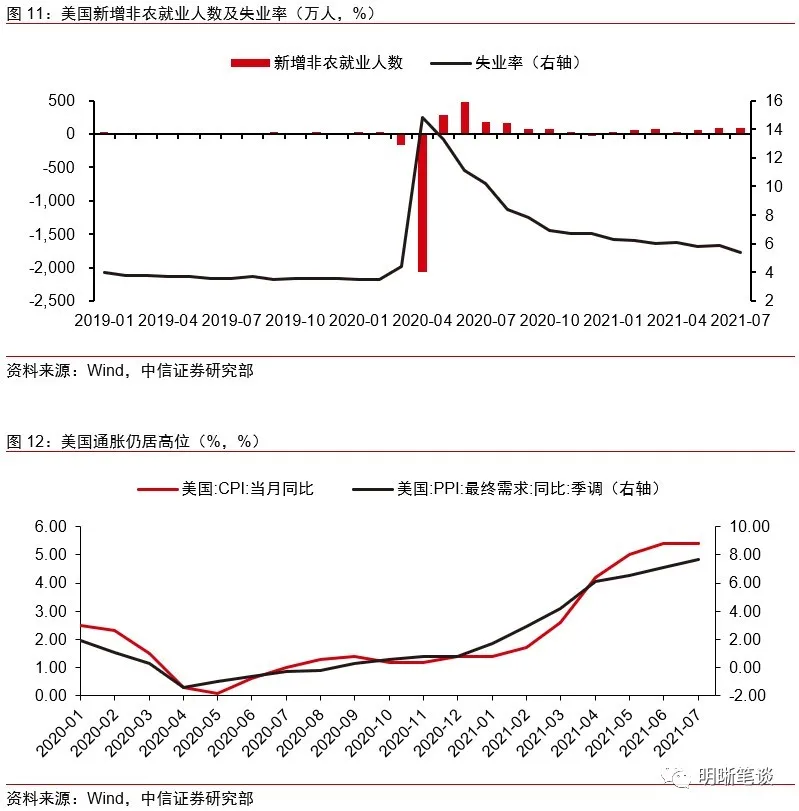

在就业、通胀、消费者信心指数错综复杂的数据以及delta病毒扩散的不确定下,美元指数短期或加大波动。就业方面,美国7月季调后非农就业人口增94.3万人,7月失业率为5.4%,全面超出市场预期的就业数据显示美国劳动力市场继续修复,Taper talk或已箭在弦上;通胀方面,7月美国CPI同比增5.4%,PPI同比增7.8%,虽增速有所减缓,但仍处高位;此外,美国密歇根大学消费者信心指数走弱(7月录得70.2,环比-9)以及Delta疫情扩散对经济的不确定等因素同样对美元指数造成扰动,多空因素交织下预计美元指数短期内或将加大波动。

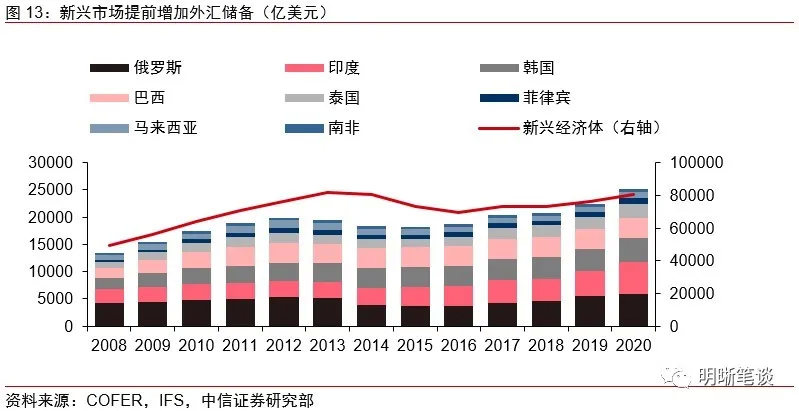

为应对taper的冲击,新兴市场采取提前加息和增加外汇储备以应对资本外流和货币贬值,因此预计Taper talk对新兴市场货币的影响将弱于上一轮。本轮Taper中,美联储吸取了上一轮的经验教训,加强了对市场的预期管理,新兴市场也通过一系列操作为Taper提前做好准备。一方面,由于疫情以来暴涨的大宗商品价格推高了多国通胀率以及美联储Taper的预期引导,包括巴西、俄罗斯在内的部分发展中国家先后通过加息加以应对;另一方面,新兴市场通过提前增加外汇储备以应对未来Taper导致的资本外流和本币贬值压力。据COFER披露新兴经济体2020年的外汇储备高达80420.78亿美元,为近年来最大值,其中印度、菲律宾和泰国的外汇储备增幅明显,全年同比增速分别为27.34%、25.36%和15.07%。

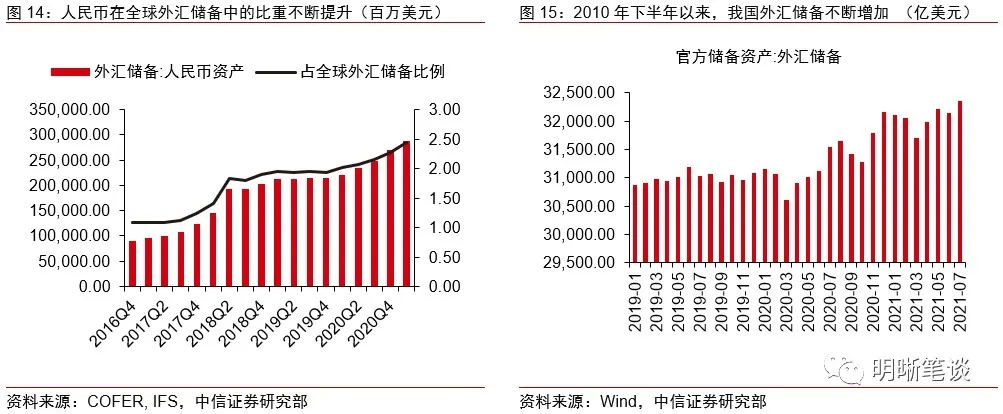

对于中国而言,疫情后持续的贸易顺差和外资流入为我国的外汇储备提供支撑,7月末我国外汇储备创5年来新高,充足的外汇储备也为后期人民币承压提前做足准备。一方面,持续的贸易顺差和外资流入使我国外汇储备升至近年来新高。据中国国家外汇管理局7日公布数据显示,截至2021年7月末,中国外汇储备规模为32359亿美元,较6月末上升219亿美元,升幅为0.68%。外汇储备的主要来源是贸易顺差和资本流入,集中到本国央行内形成外汇储备。外汇储备是调节国际收支,稳定本币汇率上的重要手段。当前,人民币在Taper预期升温下或面临贬值压力,充足的外汇储备将可以发挥调节汇率,稳定币值的作用,从而增强我国宏观调控的能力。另一方面,随着人民币国际化,国际市场对人民的需求也有所提高。国际货币基金组织(IMF)数据显示,2021年一季度,人民币外汇储备总额2874.6亿美元,较上年末增长6.67%,实现连续九个季度增长,在全球外汇储备中的比重提升至2.45%,为2016年四季度以来新高。

贸易差额方面,下半年出口增速或逐步放缓,但同时进口增速回落较快,贸易顺差或仍有扩大趋势,对人民币形成支撑。7月出口略弱于预期,较6月小幅回落。下半年出口增速虽有放缓的压力,但总体来看在海外供需缺口的长期存在下,我国出口仍将维持较强韧性。相比较而言,7月进口增速回落明显,国内部分行业的限产措施较为严格,煤炭、化工、钢铁行业景气下滑,导致原材料进口数量整体大幅回落。产需均放缓下,机电产品和高新技术产品进口有所滑落。因此在出口增速小幅放缓,进口回落快于出口的预期下,预计下半年贸易顺差仍有扩大的趋势,从而对人民币形成支撑。

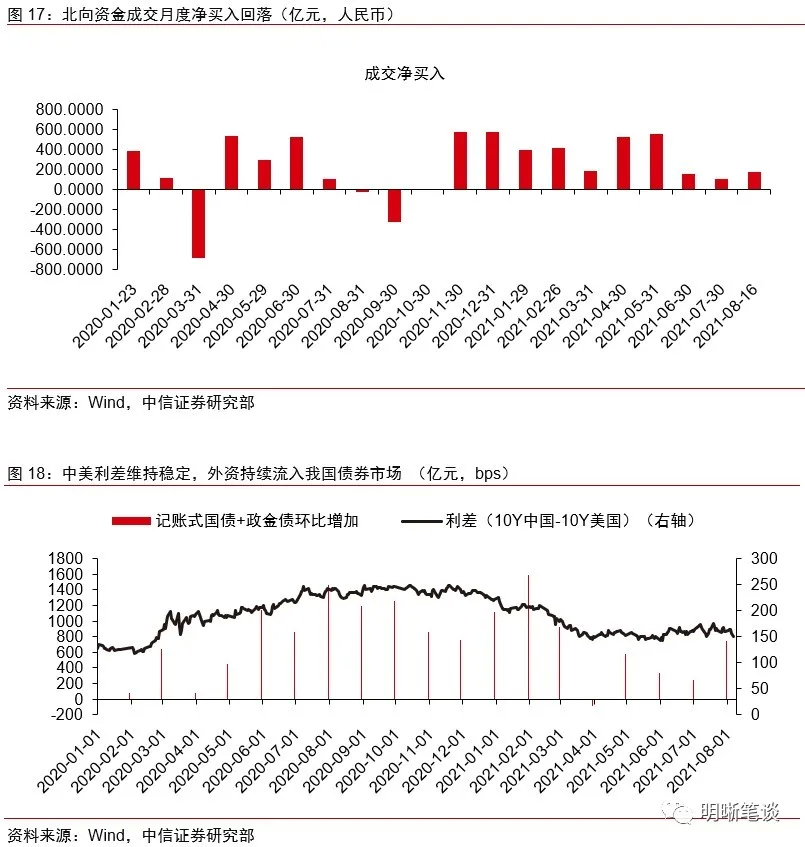

外资流入方面,股票市场净买入回落,债券市场外资持续增持,FDI保持乐观,总体来看外资仍将保持正流入,但股票市场的大幅波动也将加大汇率的波动性。(1)股票市场方面,受股票市场不断调整以及相关政策因素的影响,6、7月份以来北向资金净流入大幅回落,从日度数据来看,在股票市场风格不断调整下,北向资金净流入波动不断加大,将对汇率产生一定影响。(2)债券市场方面,从相对稳定的中美利差以及我国较优的经济基本面来看,人民币资产的吸引力犹存,外资持续流入,今年3月份由于中美利差出现大幅收窄,外资持债环比减少,但随后中美利差保持相对稳定,外资继续增持我国债券。截至7月末,境外机构在中央结算公司的债券托管量达到33752亿元,较6月末增加754亿元,环比涨幅超一倍。(3)从FDI投资来看,根据联合国贸易和发展会议发布的《世界投资报告2021》披露,2020年新冠疫情对于各国FDI流入的影响分化显著。发达经济体的FDI流入较2019年下滑58%,而发展中国家则减少规模较小(8%)。分国家来看,我国2020年全年实现FDI流入1490亿美元,同比保持正增长。随着后续Taper信号的进一步释放以及落地,美元资本回流美国是大概率事件。考虑到中国凭借积极高效的防控措施,实现了疫情的整体可控,复工复产的表现远胜于其他国家,其对FDI的吸引力仍然高于其他新兴经济体,因此FDI回流对中国的影响有限。

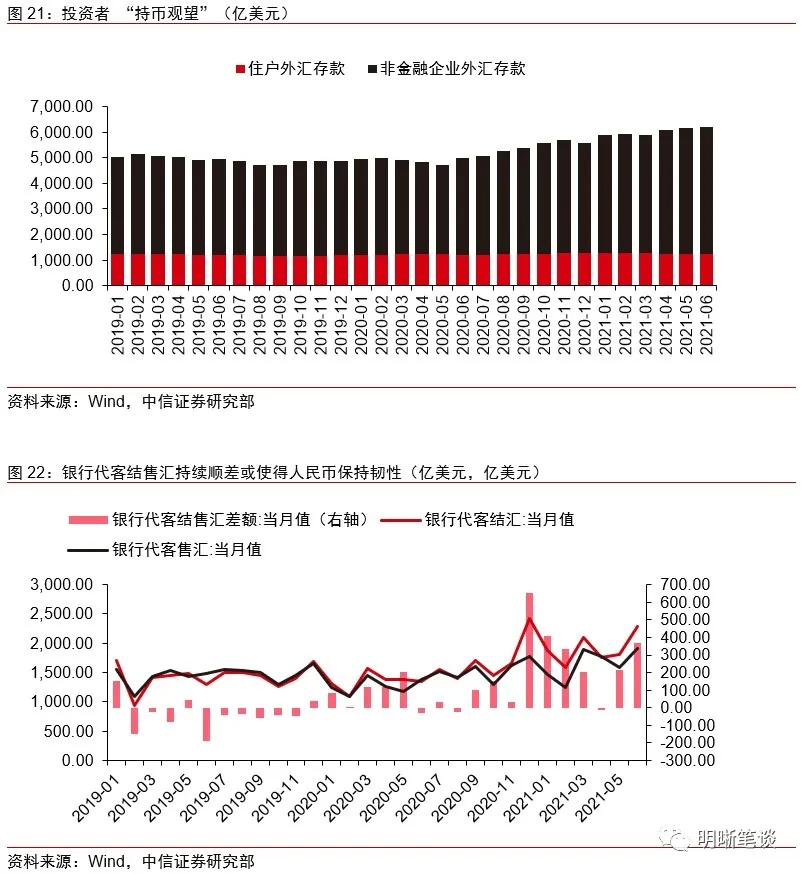

结售汇差额保持顺差有助于人民币维持韧性。从非金融机构和住户的外汇存款来看,当前外汇存款处于高位,投资者(尤其是企业)多“持币观望”。从结售汇数据来看,5月和6月银行代客结售汇保持顺差状态,分别录得216.54亿和370.83亿美元。随着后续8月Jackson Hole全球央行年会以及9月FOMC议息会议的临近,Taper预期升温下人民币将承压,但是银行代客结售汇持续顺差或使得人民币保持韧性。

上一轮美联储Taper期间,新兴市场货币经历了大幅贬值。具体来看,在Taper talk至Taper正式落地期间,“缩减恐慌”在新兴市场蔓延,资本外流导致主要新兴市场汇率大幅走弱。受未来经济预期、贸易顺差、FDI净流入和市场化程度等因素影响,人民币保持相对稳定。但在Taper实际发生后,人民币仍然走出了贬值行情。

在此轮Taper之前,美联储对市场预期有所引导,在一定程度上避免了“缩减恐慌”带来的金融市场大幅波动。预计后续美元指数在多空因素博弈下波动增大。对于人民币而言,疫情后持续的贸易顺差和外资流入为我国的外汇储备提供支撑,进而为后期人民币承压提前做足准备。下半年出口增速或逐步放缓,但同时进口增速回落较快,贸易顺差或仍有扩大趋势。此外,人民币国际化、结售汇差额保持顺差以及市场化程度的加深等因素也将为人民币韧性提供保障。

本文来源于“明晰笔谈”微信公众号,作者为中信证券研究部明明债券研究团队;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP