美联储纪要Taper信号致美股大跌?别慌!债汇市场有不同解读

同一份美联储纪要,不同的市场解读——在昨夜这个美联储纪要发布的关键日,股债汇市场“各表一枝”的行情演绎,似乎正再度令一些投资者感到困惑。

如果你询问美股投资者对隔夜美联储纪要的解读,那么他们可能会很肯定地告诉你,这份显示多数美联储官员认为今年可以开始放慢债券购买速度的纪要,自然而然是一份鹰派的纪要,因为这直接导致了美股在尾盘加速下跌。

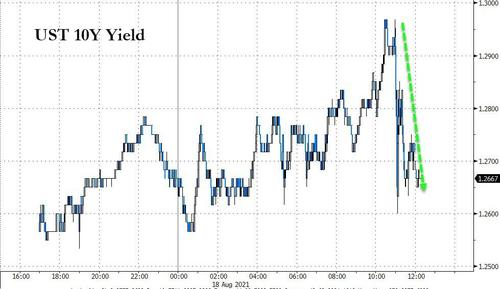

然而,如果你询问美债投资者对此的看法,则可能得到完全不同的答案——美债收益率在这份纪要公布后持续下挫,显露出债市交易员认为这份纪要依然相对鸽派:

虽然美联储官员认为“今年可能达到”削减经济支持的就业门槛,但目前尚未达到。

而如果你把目光进一步投向外汇和商品市场,则可能会越来越迷茫。

外汇市场的投资者在纪要发布伊始站在了美债投资者(认为纪要鸽派)的这一边,美元指数在纪要发布后一度跳水逾30个基点,刷新日内低位至92.94。然而,到了周四亚洲时段早盘,美元指数如今已经完全收复了昨夜的跌幅,并进一步向上触及了近五个月高位93.34。

至于商品市场,原油和主要工业金属在周三的确与美股一样纷纷大跌,但这些跌势在美联储纪要公布前就早已发生,关联度似乎并不大;而与美联储货币政策关联性最紧密的黄金,则在美联储纪要后一度跳涨了逾10美元,成为隔夜大宗商品市场上鲜有的上涨品种。

或许,正如一千个读者眼中有一千个哈姆莱特,在隔夜的美国金融市场上,一千个投资者眼中也有一千份美联储纪要!

美联储纪要剖析

那么,昨夜的美联储纪要究竟都说了些什么呢?

其实,如果仔细剖析美联储纪要,市场作出上述各种完全不同的行情解读背后的逻辑,并不难理解:首先可以肯定的是,美联储在7月货币政策会议上首次明确讨论了Taper,同时纪要显示多数联储决策者认为,若经济复苏符合预期,可能适合今年开始放慢购债步伐。

对于平时不怎么关注美联储的投资者而言,光是看到大多数美联储官员支持今年缩减QE,就自然而然地会认为这份纪要偏于鹰派,这或许可以解释散户参与度更高、投资门槛更低的美股,在美联储纪要后加速大跌的原因。

然而,对于债市和汇市的投资者而言,他们平时就要经常与美联储释放的政策信号打交道,自然不会单单因为上述一句话就作出纪要偏于鹰派的断言。事实上,从过去1个多月美联储官员的表态看,支持年内缩减QE本身就已成为了美联储内部眼下的主流声音,哪怕是美联储二号人物副主席克拉里达,近期也发表过类似的表述。

而如果进一步仔细深入研读纪要,债市和汇市的投资者的确可以从中找到不少鸽派的迹象:例如,美联储内部对于具体何时进行Taper其实依然存在分歧。同时,美联储纪要着重强调了,缩债决定与加息时机无关。

这等同于告诉人们——即便美联储今年就开启缩减QE的大门,也不等于加息就已提上了日程。

以下是美联储纪要中一些值得投资者着重留意的关键措辞:

大多数与会委员指出,德尔塔变种病毒传播引发的病例上升可能导致工人延迟返岗,学生延迟返校,从而打击经济复苏的风险。

少数几位决策者希望在未来几个月就开启Taper进程,以便在明年经济进一步走强时,美联储可以提高利率来遏制经济过热的情况。而其他人则认为,就业尚未达到美联储所设立的实质性进一步进展的标准。还有一些与会官员宁愿等到2022年初才开始进行Taper。

大多数与会者表示,在物价稳定目标方面,所谓取得实质性进一步进展的标准已经达到。但官员们仍然认为劳动力市场有改善的空间。

几位委员表示,仍需要货币政策来修复疫情对劳动力市场造成的损害,一些委员表示,美联储的政策已经几乎没有什么提振作用了,几位委员表示,鉴于疫情给经济带来的持久变化,疫情爆发前的劳动力市场状况“可能不是正确的门槛”。

多位委员指出,当适合减慢购债时,FOMC清晰确认Taper时点和加息时点之间毫无关联就很重要。少数与会者认为,FOMC需要仔细考虑宣布Taper的风险,因为如果时机还不成熟,可能让FOMC对新货币政策框架的承诺遭到质疑。

值得一提的是,美联储官员此次还讨论了提高隔夜逆回购交易对手限额的可能性。美联储进行公开市场操作的系统公开市场账户经理在会上指出,如果多名对手方都达到了单个对手方的ON RRP投资上限,且隔夜利率出现下行压力,可能更适合上调这一限制。

就在美联储纪要发布的同一天,美联储隔夜逆回购操作规模在周三已进一步攀升至了创纪录的1.116万亿美元,参与机构多达82家。通过隔夜逆回购,货币市场基金等对手方可以将其现金存放在美联储。美联储数据显示,上述规模超过了8月12日创下的1.087万亿美元的历史最高水平。

市场机构如何看?

对于美联储隔夜最新发布的7月会议纪要,Pantheon Macroeconomics Ltd.首席经济学家Ian Shepherdson表示,联邦公开市场委员会的会议纪要再次显示出,委员们对即将到来的减码的时间,速度和结构仍存在较大分歧。

富瑞金融集团(Jefferies)经济学家Thomas Simons和Aneta Markowska则在一份研究报告中指出:

现在唯一比会议纪要发布前时更明确的是,公开呼吁‘尽早、快速’缩减资产购买计划的鹰派阵营并不代表多数观点。”

Independent Advisor Alliance首席投资官Chris Zaccarelli在报告中称:

“从会议纪要可以明显看出,美联储尚未准备好开始缩减购债,但他们倾向于最迟在年底前宣布。”

最新美联储纪要显然也令下周的杰克逊霍尔全球央行年会进一步成为焦点,市场将关注美联储主席鲍威尔届时在讲话中是否会进一步释放减码的信号。

FOREX.com and City Index全球研究主管Matt Weller在报告中写道:

“市场……认为会议纪要更偏鸽派,导致金价应声上扬,而美债收益率和美元下跌,焦点现转向下周的杰克逊霍尔研讨会,交易商将密切关注美联储主席鲍威尔的主旨演讲,以寻找宣布缩减购债规模时机的暗示。“

经纪商Anand Rathi Shares的大宗商品分析师Jigar Trivedi表示:

“最终焦点是杰克逊霍尔研讨会和下一份非农就业报告,这些对市场非常关键。”

目前,与美联储基准利率挂钩的期货合约定价显示,2022年11月加息的可能性约为50%,12月加息的可能性约为69%。

本文编选自“财联社”;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP