为何国内私募FOF开始受到关注?

全球对冲基金中FOF产品占比达到20%:

全球对冲基金中FOF产品占比达到20%:

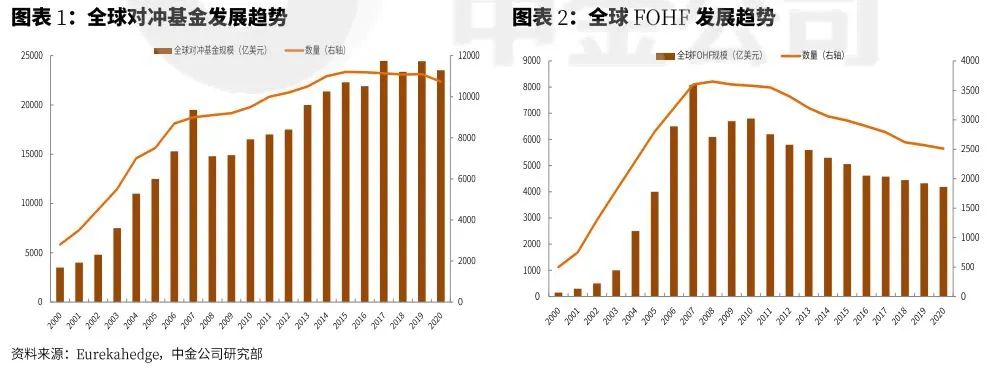

私募FOF发展历史悠久,在海外又被称为FOHF(Fund of Hedge Funds),即对冲基金中的基金。

全球FOHF市场在2007年前呈现指数级增长;而在金融危机期间,对冲基金整体表现不佳,净值大幅回撤,投资者信心受挫。因此在2010年后,FOHF不论是在产品数量还是管理规模上都在逐年萎缩。

截至2020年,全球FOHF的总资产约为4190亿美元,尽管规模相较于2007年峰值有所缩水,但在对冲基金市场中的占比仍达到20%。

养老金、基金会和保险等机构是FOHF的主要投资者:

对冲基金在发展初期,主要是由高净值人群、家族办公室、私人银行客户等持有,但由于其优异的表现,逐步吸引了养老金、基金会、捐赠金等机构投资者的加入。

但是对冲基金存在高投资门槛、低持仓透明度的特点,使很多中小机构投资者难以对其直接投资,FOHF应运而生,为机构投资者(尤其是对冲基金投资经验不足的中小投资者)提供了稳定性回报、基金经理筛选、多策略组合等服务,使更多的投资者可以通过FOHF的形式间接投资于对冲基金。

截至2017年,养老金、基金会和保险是海外对冲基金FOF的投资主力,合计占比超过60%。

海外FOHF在2008年金融危机之后规模持续萎缩:

FOHF在1990年到2008年金融危机之前,其资产规模和产品数量都在快速扩张,这与其特有的优势密切相关。

** 从供给端看,FOHF相比其他机构有信息优势,且在产品选择和风险管理上有规模优势;

** 从需求端看,美国养老金计划的发展创造了投资需求;

** 从产品端看,对冲基金本身的快速发展和超市场表现使其有竞争优势。

但在金融危机这个分水岭后,海外对冲基金市场在复苏并保持扩张趋势的同时,FOHF市场却在此后逐渐萎缩,主要原因如下:

(1)FOHF市场表现不及大盘和其他市场;

(2)FOHF双层费用制约实际收益;

(3)FOHF内部并购导致头部集中。

国内私募FOF方兴未艾,近几年逐步受到关注:

近几年,私募FOF在国内开始逐步受到投资者关注,部分热门产品需求旺盛。

截止2021年7月,根据云通数科的统计,国内私募FOF的产品数量多达4645支,主要来自于私募基金自主发行、公募专户、券商资管等。其中私募基金自行发行占比达到40%。

我们认为国内私募FOF之所以开始兴起,主要源于以下原因:

►私募产品数量多、业绩分化大,通过FOF实现择优而选:

截至2021年7月,国内私募产品数量达到67062只,不同产品间业绩分化较大,加大了投资者自己直接挑选产品的难度,而私募FOF依靠专业管理人定性和定量分析,能够为投资者实现择优而选。

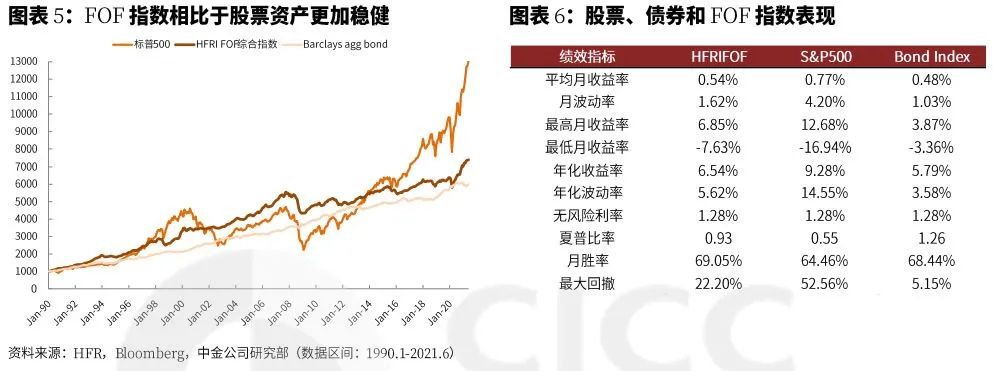

►私募FOF能够实现分散化投资,避免单只基金业绩不稳定:

投资单只私募产品可能存在投资策略单一,业绩不稳定的风险,而利用FOF投资一篮子私募产品,若部分产品业绩欠佳,组合能够平衡收益;若产品业绩良好,子基金能贡献Alpha,组合将获得超额回报。

►私募FOF可以抵御市场极端风险,穿越牛熊:

私募FOF可以寻找长期低相关性的策略,通过构建策略间的分散化组合来穿越周期波动,抵御市场极端风险。

例如,2020年3月份国内股票市场下跌之际,私募CTA策略反而逆势创新高,FOF中加入股票中性、CTA等多策略能够平滑收益。

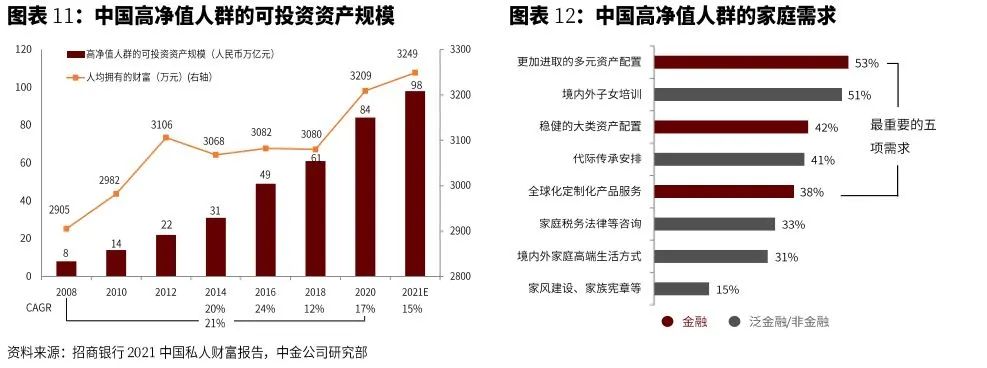

►高净值客户资产规模上升,对多元化配置有需求:

中国高净值投资者可投资规模也从2008年8万亿元增长了超过10倍达到98万亿元,更加进取的多元资产配置是其主要家庭需求,私募FOF可以迎合这类投资者。

本文来源于“中金公司财富管理”微信公众号,作者为分析师王浩等人;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP