说了许久的VR,到底何时爆发?

当下的市场,风格相对激进。楼市去不了,互联网去不了,庞大的资金在市场里乱窜,哪里有机会就往哪里涌。

今年以来,景气度投资法异常流行,哪个板块景气度高,资金就不断涌入。市场对于高景气的版块所给予的估值和对未来的透支是可怕的,往后预期三五年的计算是常态。甚至觉得还不够,新能源已经开始计算2060年的终局情况。芯片领域还出现了券商首席怒怼行业专家的情况。

即使市场如此膨胀,景气度板块依旧没有像样的回调,百倍估值随处可见。

我们无法对抗市场,只能顺势而为。前期已经膨胀的景气板块如果难以下手,可以考虑潜在的景气度板块。

VR可能是一个启动了几次没有真正起势,但大家一直再等待它成功重启的一个赛道。

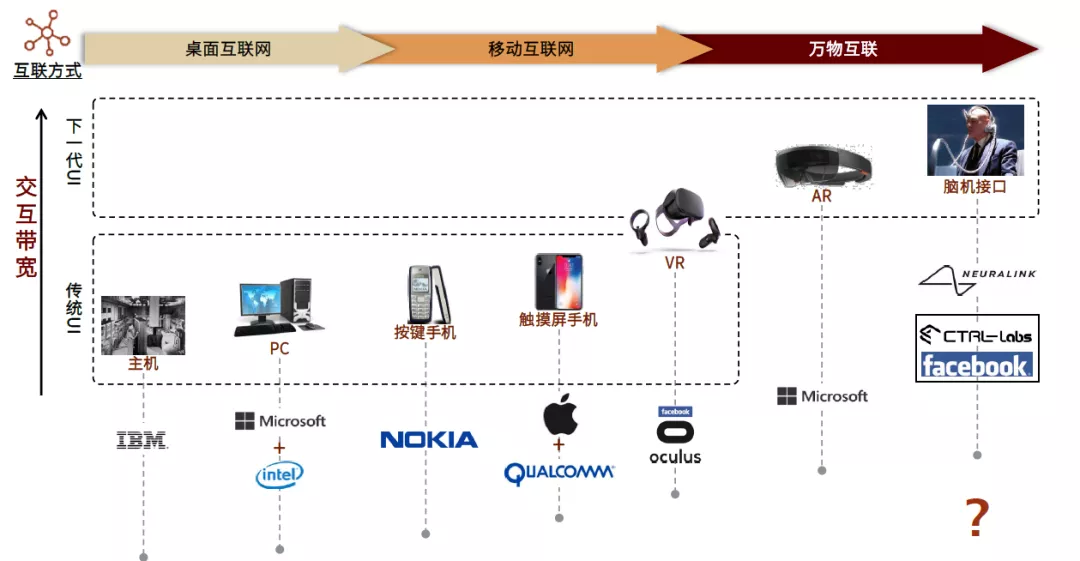

对于VR的看法,市场给予了非常高的期待和想象。VR终端可以应用在游戏、教育、医疗、旅游等非常多的使用场景,甚至很可能发展成下一代的人机交互平台。

未来正在靠近

2015-2016年VR/AR市场热度达到高点。但到了2016年下半年,由于各种瓶颈都没有突破,行业开始进入寒冬。这几年陆续炒一下又没有然后了。因为故事虽然在讲,但是真实数据一直没有跟上。

行业推进很慢,归根结底还是产品体验太差。几个主要问题:

1、VR头戴式设备的体积和重量较难接受,且VR产品的分辨率、帧率影响画质,玩家眩晕问题严重;

2、过去VR的消费门槛比较高,要大几千块上万块;

3、软件内容相对匮乏及生态建设差。

但经过几年的沉淀,现在VR行业其实发生了很大的变化,并且随着5G时代的到来,环境上更是如虎添翼。

首先,目前 VR 从光学、清晰度、质量、分辨率、轻便度等各方面的技术都已经达到了易用的标准。

现在屏幕分辨率为2k-3k,甚至8k,在90-100度的视场角下,PPD可以达到35-40,无纱窗效应,看物体较清晰,消费者的疲惫感下降,晕眩反应降低。

同时提高刷新率极大程度降低了余晖现象。余晖效应指人眼在观察景物时,光信号传人大脑神经,需经过一段短暂的时间,光的作用结束后,视觉形象并不立即消失,从而产生眩晕感。为了降低晕眩感,VR设备需要高刷新率来降低屏幕余晖。之前屏幕刷新率30-60Hz,现在采用 FastLCD 屏幕刷新率可达到75-90Hz。

此外算法精进+算力提升解决系统的时延问题。前几年整个系统的整体延时长达20-30ms,现在整体延迟时间可以缩到10毫秒左右,人能分辨出来的延迟为15毫秒左右。

现在除了个别群体,大部分都不太会产生眩晕问题了。

其次,VR的价格大大降低了。

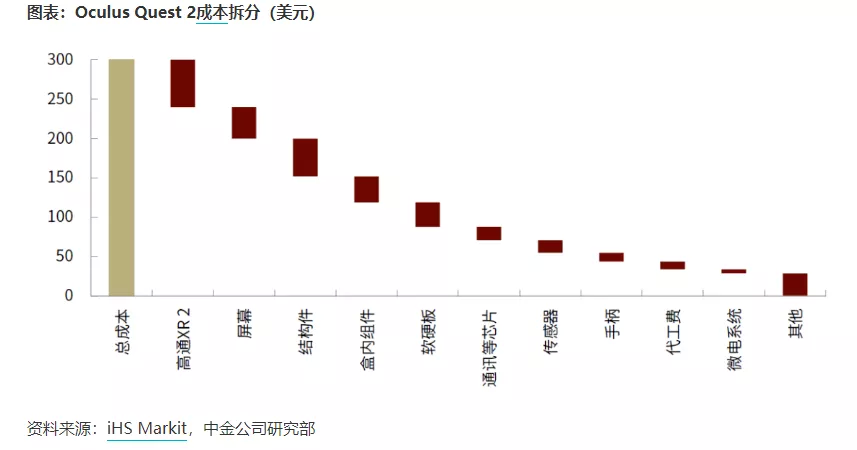

从2020年下半年发布的Oculus Quest 2 标价299美元起的VR一体机到今年5月发售的消费级产品NOLO Sonic发售价1999元人民币,VR消费门槛已经下降到了比较亲民的价格。

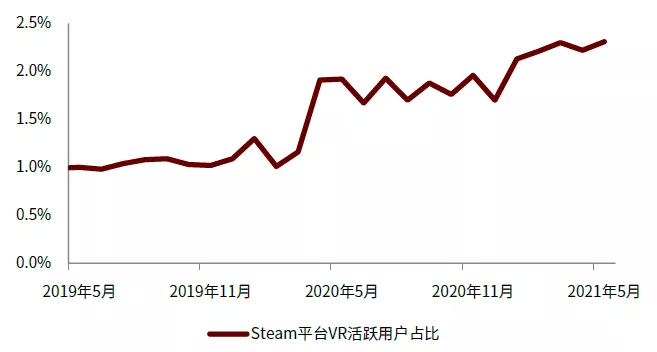

最后,VR的生态其实已经进入一个正循环的状态。

一边是VR活跃用户渗透率不断上升,一边是应用商店的产品不断增加,开发者收入不断提升。

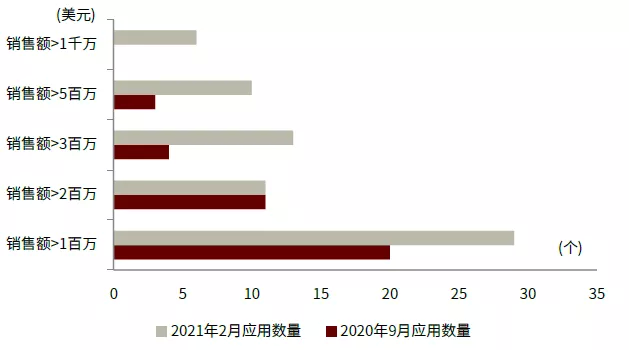

Steam平台VR活跃用户比例在疫情后持续走高,2021年5月达2.31%,创历史新高。受益于VR用户规模增长,应用数量不断增加,具体数据上,Steam 内 VR 应用从 2020 年 5 月 4983 个增长至 2021 年 3 月的 5711 个,应用增长比例为 14.6%,而 Oculus Quest 平台应用从 186 增长至 258 个,应用增长比例为 38.7%。应用开发者收入也不断提升。以Quest商店为例,百万美元以上流水的应用数量在2021年2月突破60款,较5个月前增长71%。

现象级产品

这个临门一脚就是差一个能够被广泛认可的杀手级产品。

当前市场主要 VR 头显供应商包括 Oculus、Valve、PlayStation 和 HTC。

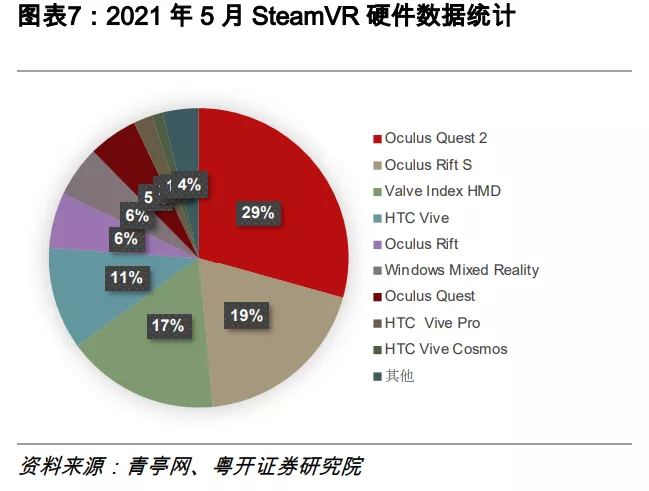

硬件品牌分布情况方面,5月份SteamVR 分别前四大品牌分别是:Oculus(59.77%)、Valve(16.49%)、 HTC(15.14%)、微软 WMR 系列(5.65%)。

5 月份 SteamVR 活跃设备前三位分别是:Oculus Quest2(29.33%↑)、Oculus RiftS(19.17%↓)、Valve Index HMD(16.49%↑)

其中Oculus Quest2从去年底发布至今,已经成为VR行业的现象级产品。海外调研机构SuperData在2020年Q4的VR市场报告指出,Facebook旗下VR品牌Oculus占了绝对的市场主导地位,其中Oculus Quest 2 销量超过了100万台,作为对比,排在第二的PlayStation VR销量仅为12.5万台。

发售几个月Quest 2的销量就超过历代Oculus VR头显总和。至今上市不到一年的时间,预计当前累计销量接近500万台。

Oculus Quest2的热销程度极大地甩开了其他的竞争对手,已经可以说是VR里的现象级产品。

到这里VR已经具备了爆发了所有基础条件。

扎克·伯格认为当VR的活跃用户达到1000万时,VR生态才能获得足够的收益。也就是说他认为这个行业生态开始进入有效的正循环的临界点是1000万的活跃用户。

如果按照Steam平台2020年全年活跃人数1.2亿来计算,结合5月Steam平台VR活跃用户比例2.31%来算,Steam平台VR活跃用户为277万。即使加上行业其他各种平台的发展,估计1000万的活跃用户也是够呛。

但如果参考苹果手机的爆发路径,当销售破千万台的时候,大概率可以确立为爆发的起点。

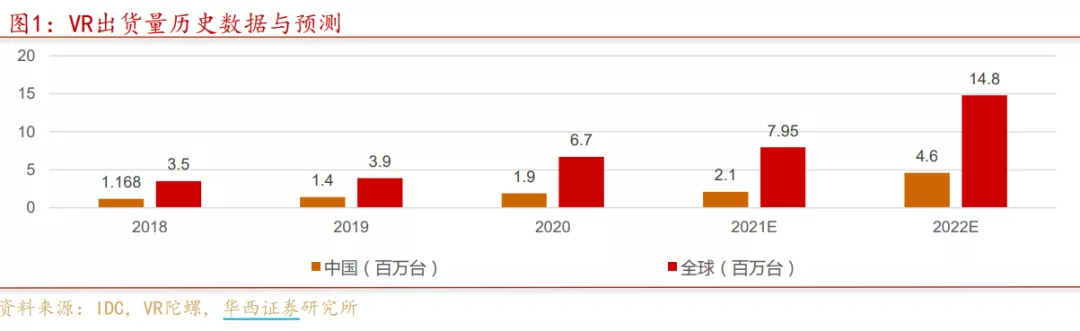

2020年疫情推动居家需求,以Oculus为代表的VR产品需求增长强劲,用户基数增加以及众多开发者的加入,使VR行业明显提速。

2020年全球VR出货量670万台,同比增长72%。21年预计全球出货量达到约800万台,22年预计1480万台,迈过1000万台这个门槛。单是Oculus Quest2明年大概率也会破1000万台的年销量,若下半年出货超预期,也许今年底就能达到这个门槛。

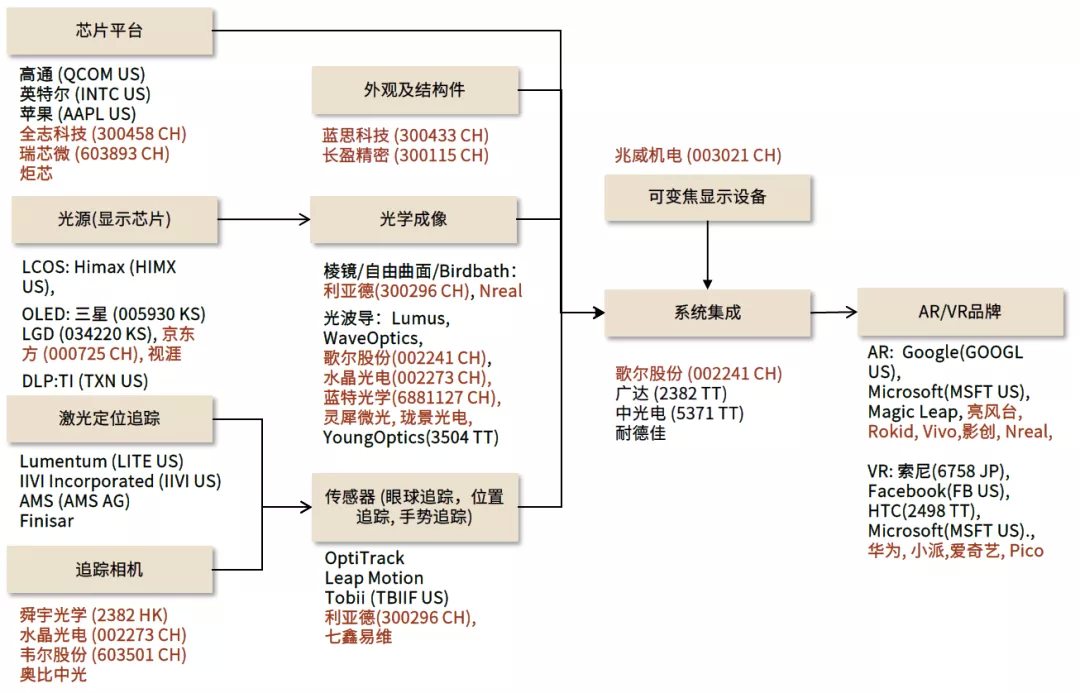

产业链

综上VR行业爆发点大概率在明年,如果Oculus Quest2下半年不断超预期的话,节奏也可能提前到今年底。按照惯例,上游将会提前行业反应。因为订单可能已经准备往上游打了。

从上游来看,主要涵盖芯片,屏幕,光学器件,结构件,传感器等等。

结语

AR行业目前上游还处于核心零部件和技术的攻关阶段,下游生态也并不成熟,同时产品定位也并不是很清晰。AR的爆发应该还要更为滞后。

大家经常把VR和AR放在一起讨论,但是短期内VR会更为重要。

VR的远景很大,可以连接一个无穷想象力的虚拟空间。但是饭要一口一口吃,路也得一步一步走。

虽然被认为是下一代交互终端,但短期来说还是难以和智能手机相提并论。也许短期VR只能作为类游戏机爆发,市场空间没有想象的那么大,可以先把游戏机的规模先拿下。

游戏场景能够确立的话,其他场景也很快的发展。一如当年,很多土豪买苹果手机只是用来“切水果”。

中期加上其他场景的陆续落地,市场空间就将获得极大的打开。

本文来源于“丫丫港股圈”微信公众号,作者乘风;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP