拼多多(PDD.US)二季度扭亏为盈,业绩有哪些看点?

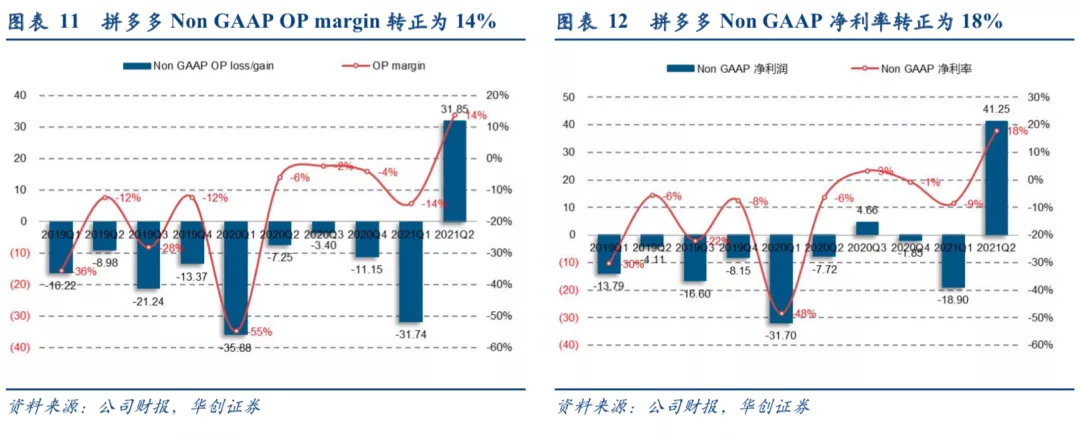

拼多多21年二季度实现经营利润20亿元(20Q2亏损16.4亿元),Non GAAP经营利润31.9亿元(20Q2亏损72.5亿元),Non GAAP OP margin 14%,归属于普通股东净利24.1亿元(20Q2亏损9.0亿元),Non GAAP归属于普通股东净利41.3亿元(20Q2亏损7.7亿元),Non GAAP净利率18%,受二季度盈利提振,公司上半年实现全面扭亏为盈。公司上半年营收实现452亿元,yoy+141%,Non GAAP经营利润0.11亿元,Non GAAP OP margin 0.02%,Non GAAP 净利润22.4亿元,Non GAAP净利率4.9%。

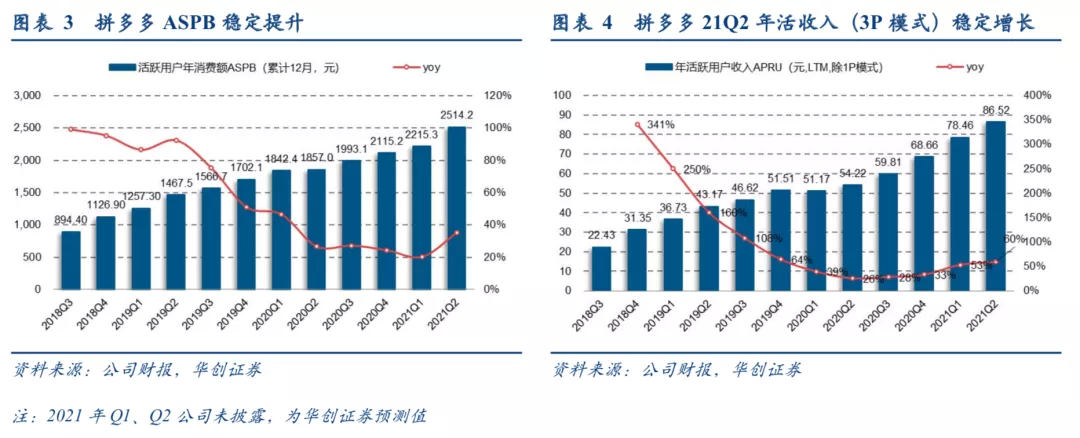

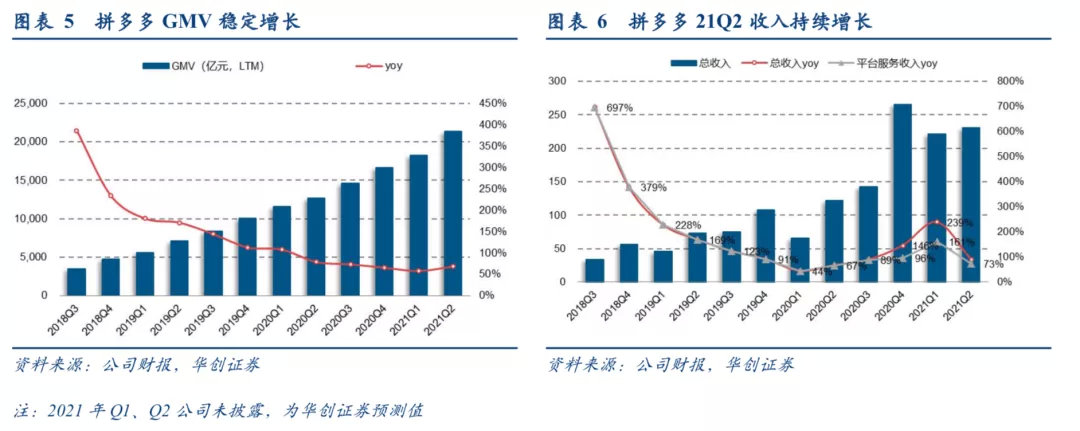

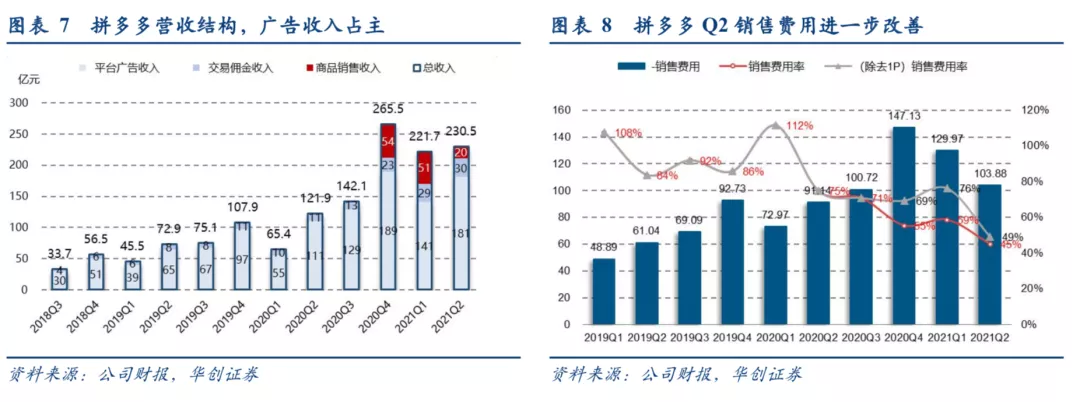

21Q2营收230.5亿元(同比+89%,环比+4%),其中商品销售(1P)收入19.6亿元,占比8%。平台广告收入180.8亿元,占总营收78%,yoy+64%,交易佣金收入30.1亿元,占比营收13%;合计平台业务(3P)收入210.9亿元,yoy+73%。2Q公司实现经营性净现金流入73.7亿元,同比+35%。

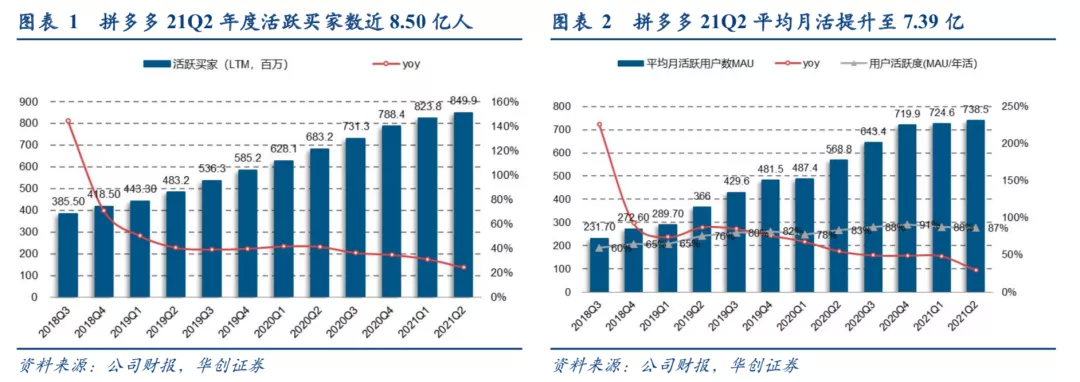

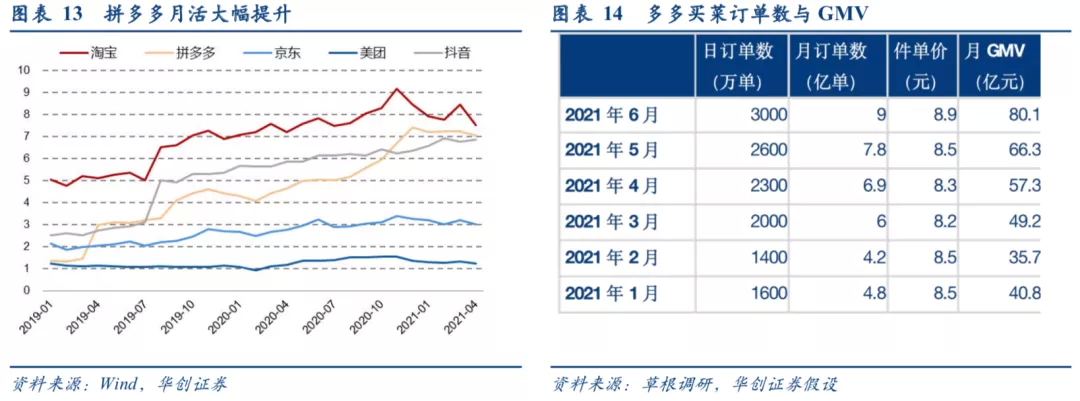

用户增长放缓,公司年活稳居电商第一。截至21Q2公司年活跃用户数8.5亿人,yoy+24%,单季度环比净增2610万用户。同期阿里8.3亿、京东5.3亿年活。Q2平均MAU稳定在7.4亿人,yoy+30%。用户活跃度提升带来平台订单量稳定提升,根据测算,主站日均包裹数近0.98亿件,yoy约40%。随着平台品牌化的推进,承载商户数已远超800万,SKU不断丰富,根据我们测算,拼多多综合GMV(LTM)增速约60-70%。

营收增速维持,1P业务环比收窄。公司Q2实现商品销售收入19.6亿元,H1实现商品销售收入70.8亿元,环比大幅收缩62%。管理层曾指出1P业务为社区团购业务发展的过渡模式,我们认为1P业务短期系多多买菜采购区域性商品而产生的买断模式,现多多买菜供应链与物流履约能力逐步提升对1P的依赖逐步下降,根据渠道调研信息,多多买菜Q1日均订单数2500万单;我们预期Q2多多买菜贡献GMV约200亿左右。

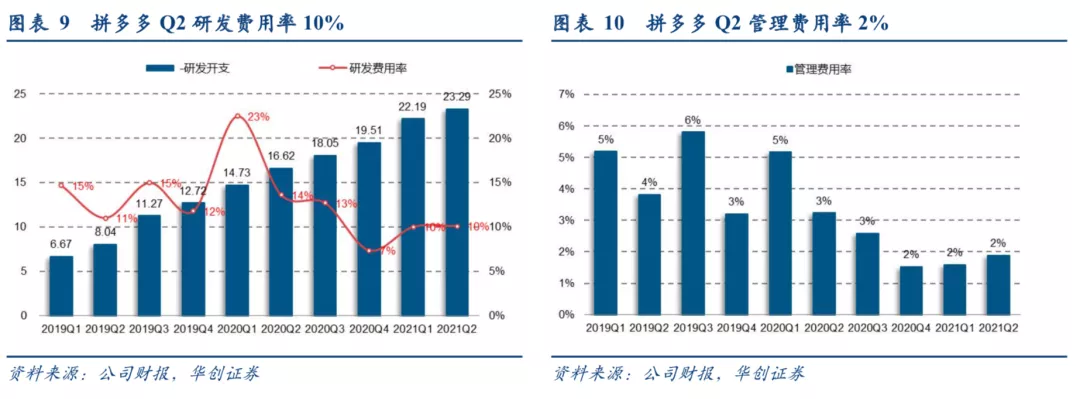

运营成本与销售费用率大幅收窄,补贴下降但用户活跃度稳定。公司Q2运营成本79.0亿元,运营成本费用率34%,环比-14pct,主要系1P模式占比大幅下降,去年同期运营成本费用22%(未有1P),同比+12pct。Q2营业总费用131.5亿元,同比+18%,营业费用率57%(同比-35pct,环比-13pct);销售费用103.9亿元,同比+14%,销售费用率45%(同比-30pct,环比-14pct),销售费用收窄,但用户活跃度(MAU/年活)仍维持87%,环比小幅下滑-1.1pct,较去年同期+4pct。随着业务拓展公司维持10%研发费用率投放,2Q研发费用23.3亿元(同比+40%,环比+5%),公司上半年研发费用共计45.6亿元,主要用于研发人员与云计算层面投入。

农产品战略地位凸显,盈利将投放至新领域。业绩发布会董事长兼CEO陈磊表示拼多多将专门设立100亿元农业科技专项“百亿农研”,陈磊挂帅,推动农业科技进步和科技普惠,已经打造出一套高效的农产品物流体系,直连超过1000个农产区,带动超1600万农户;继续实行农产品0佣金,推动农产品线上销售,今年上半年拼多多农产品订单量同比+431%。

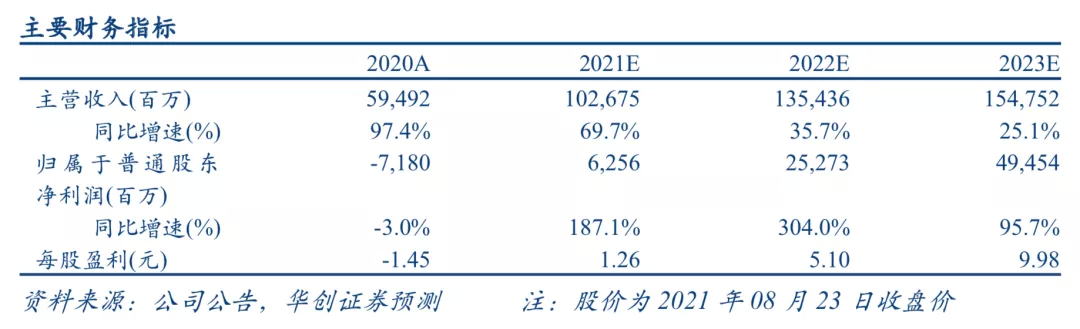

盈利预测:考虑到社区团购业务格局逐步改善,我们预期公司21-22年实现营业收入1027/1354亿元(前值1084/1514亿元),考虑到公司运营费用率改善,销售费用同步收窄,公司进入农产品与云计算领域投资支出阶段,对应归属于普通股东净利润-60/127亿元(前值-107.86/60.38)亿元。考虑到政府监管加剧,故对22年3P业务预计营收1237亿元,给予9-10X PS对应市值为1637-1819亿美元;对多多买菜业务,预期23年实现GMV5000亿元,2-3%净利率,参考商超估值中枢给予30XPE,对应市值为429-643亿美元,合计目标市值为2066-2462亿美元(前值:2277-2672亿美元),维持“推荐”评级。

风险提示:电商市场竞争加剧,政府相关监管政策影响等。

本文来源于华创证券研究报告,作者为华创商社分析师王薇娜;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP