美联储Taper指南:早Taper,晚加息,以时间换空间

摘要

北京时间8月27日,美联储主席鲍威尔在Jackson Hole会议上发表讲话,这也是美联储高级官员对Taper的最新指引。具体来看:

1) 鲍威尔认为年内Taper是合适的,这与其它联储官员的表述趋于一致。这说明年内开启Taper的概率比较大。我们设想了Taper的四种情形,基准情形下,美联储将于11月宣布、12月开启Taper,明年7月结束。但如果8月经济数据未受疫情影响而表现强劲,也不能排除9月宣布Taper的可能性。

2) 鲍威尔继续强调通胀是暂时的,被市场解读为“鸽派”信号。鲍威尔是“鸽派”阵营中最坚定的一员,市场也愿意继续跟随他的脚步。如果接下来拜登提名鲍威尔连任美联储主席,可能会强化他的市场影响力,短期内或形成一个利多因素。中期来看,我们仍然认为通胀是美国经济的最主要风险之一。

3) 根据我们的观察,越来越多的美联储官员认同“早Taper,晚加息,以时间换空间”的货币政策退出策略。从风险管理的角度看,美国经济总体上已恢复至疫情前水平,通胀已经高企,如果继续大放水,可能导致通胀更高,最终迫使美联储“急刹车”。尽早Taper能降低这一风险,同时为后续货币政策操作预留空间。另外当前货币市场流动性趋于泛滥,资产价格泡沫风险增加,尽早Taper有助于防范金融风险,有利金融稳定。

正文

鲍威尔说了什么?

首先,鲍威尔表示年内Taper可能是合适的。鲍威尔指出,通胀已经达到“实质性进一步进展”的标准,就业也已取得了可见的进展。在7月FOMC会议上,他与大多数参会官员一样,认为如果经济继续像预期般复苏,年内开启Taper将是合适的(At the FOMC's recent July meeting, I was of the view, as were most participants, that if the economy evolved broadly as anticipated, it could be appropriate to start reducing the pace of asset purchases this year)。

上述言论表明,美联储内部对于Taper的判断逐渐从分裂走向统一,在年内Taper这件事上,官员们已经达成共识。不过,开启Taper的具体时点还无法确定。鲍威尔在讲话中并未对9月宣布Taper进行暗示,反而表达了对Delta疫情反弹的关注。由此来看,鲍威尔本人并不急于退出宽松,他合意的宣布Taper的时间点可能是11月。但另一些官员认为,如果条件允许,9月宣布Taper也是合适的[1]。

其次,鲍威尔再次强调通胀是暂时的,并指出Taper并非加息的信号。鲍威尔援引了美联储在1950年代的经验,用来说明如果货币政策对暂时性通胀做出过度反应,可能会对经济造成很大的伤害(such a mistake could be particularly harmful)。这一言论被市场解读为“鸽派”信号,也再次证明鲍威尔是“鸽派”阵营中最坚定的一员。

在鲍威尔讲话之际,美元汇率与美债利率回落,美股三大指数悉数走高。这说明市场仍愿意继续跟随鲍威尔的脚步。往前看,鲍威尔的任期将于明年1月结束,如果拜登提名鲍威尔继续担任美联储主席,可能会强化他对市场的影响力。不排除这会成为短期的一个利多因素。

第三,鲍威尔有意淡化Taper的影响,以此安抚市场。鲍威尔认为即使在资产购买结束后,美联储所持有的大量长期证券仍将继续支持宽松的金融条件。他似乎在跟市场说,不要过度关注即将到来的Taper,而是要向前看。在Taper落地后,金融条件仍将非常宽松,美联储也不会很快加息。从资产价格的表现看,市场也领会到了这一点。的确,市场关于Taper的讨论已经持续了好几个月,宣布Taper已不算是“惊喜”,而更像是“靴子落地”。

Taper的可能路径

Taper的落地将与经济活动的恢复情况息息相关。目前美联储每月的购债规模为1200亿美元,其中800亿为美国国债,400亿为抵押贷款支持债券(MBS)。结合近期鲍威尔及其他联储官员的表述,我们认为未来Taper的路径有如下几种可能性(图表1):

基准情形:Delta疫情继续存在,但对经济活动的影响逐渐减弱。供给约束不会很快消失,通胀维持高位。劳动力市场摩擦仍在,就业温和复苏。这种情形下,我们预计美联储将于今年11月宣布Taper,12月正式开启,并以150亿美元/月的速度减少对金融资产的购买(其中100亿为国债,50亿为MBS)。购债将于2022年7月结束,整个过程将持续8个月。

前置情形:8月经济数据未受疫情影响而表现强劲,促使更多美联储官员认同应该尽早宣布Taper。这种情形下,经济可视为取得了“实质性进一步进展”,且通胀持续上行的风险已不容忽视。美联储可能会在今年9月宣布Taper,10月正式开启,并以200亿美元/月的速度减少对金融资产的购买。购债将于2022年3月结束,整个过程持续6个月。

后置情形:Delta疫情拖累经济增长,就业离“实质性进一步进展”始终存在距离。需求回落下,通胀压力逐步消退。这种情形下,预计美联储在2021年内不会宣布Taper,而是将其推迟到2022年。美联储或将以120亿美元/月的速度减少对金融资产的购买。购债将于2023年1月结束,整个过程持续10个月。

“急刹车”情形:就业不及预期,但同时通胀持续超预期上行,另外长期通胀预期也抬头。这种情形下,虽然就业目标仍未达到,但为避免通胀失控,美联储或被迫“急刹车”,也就是快速收紧货币。比如美联储于明年1月宣布Taper,并以300亿美元/月的速度减少对金融资产的购买。整个购债过程将在4个月内结束。

图表1:不同情形下的Taper路径预测

资料来源:中金公司研究部

Taper宜早不宜迟

根据我们的观察,随着美国经济复苏,通胀率高企,越来越多的美联储官员倾向于“早Taper,晚加息,以时间换空间”的货币政策退出策略。

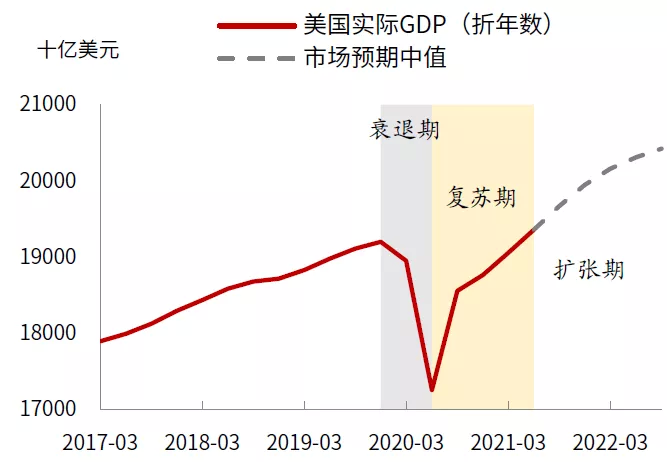

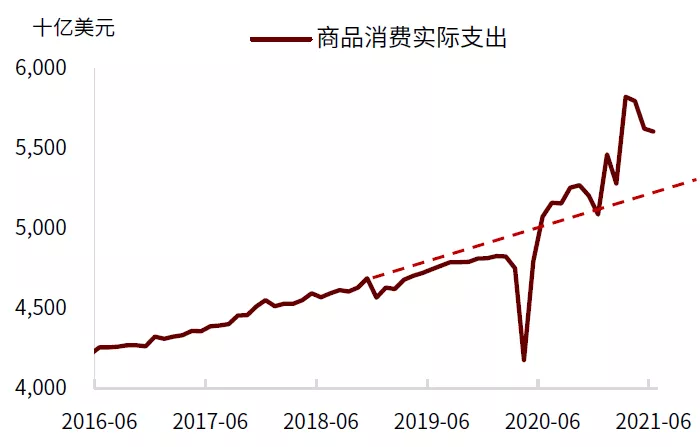

首先,美国经济总体上已经复苏至疫情前水平。数据显示,美国二季度实际GDP总量已经超过了疫情前,经济已经从复苏走向了扩张期(图表2)。从分项看,占美国GDP近70%的私人消费支出表现强劲,其中,商品消费的扩张远高于趋势水平(图表3)。这说明美国家庭部门资产负债表并未受到太大影响。的确,疫情以来美国家庭净资产持续上升,而2008年金融危机后家庭净资产是大幅下降的(图表4)。

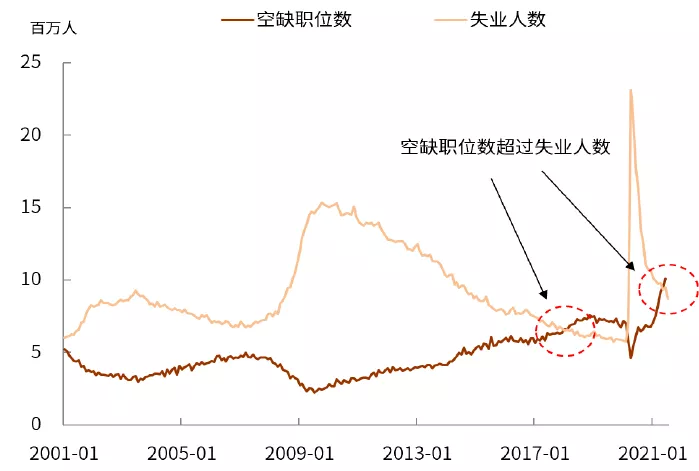

一种观点认为,美国非农就业人数较疫情前仍有近600万缺口,因此不宜退出宽松。但我们认为这种观点忽略了劳动力市场的供给约束。我们一直强调,疫情后就业增长缓慢主要是因为劳动力供给不足,而非需求不好。一个证据是最新的非农空缺职位数为1007万个,失业总人数为850万人,前者比后者更高,说明劳动力市场供不应求(图表5)。上一次出现类似的情形是2018年,而当时美国经济已经进入了后周期阶段。

图表2:美国GDP已经超过疫情前水平

资料来源:万得资讯,Bloomberg,中金公司研究部

图表3:商品消费支出远高于趋势水平

资料来源:万得资讯,中金公司研究部

图表4:疫情后美国家庭部门净资产上升

资料来源:美联储,中金公司研究部

图表5:美国空缺职位数超过失业人数

资料来源:万得资讯,中金公司研究部

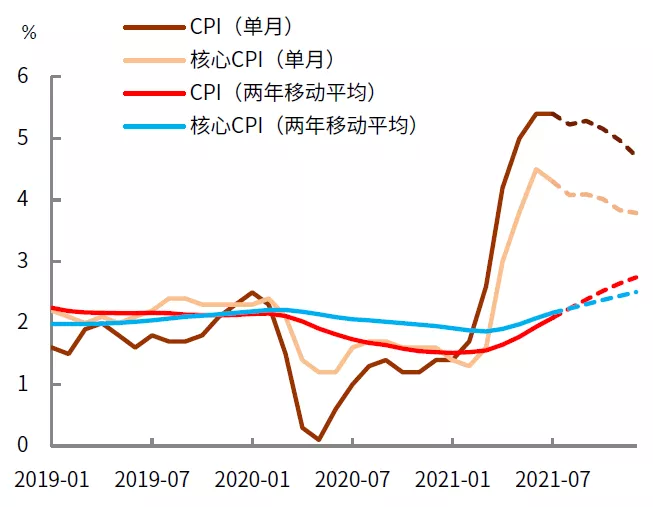

其次,通胀已接近美联储目标,尽早Taper能为后续货币政策留出空间。二季度以来,美国CPI通胀连续数月超预期,截止7月,CPI同比增速已升至5.4%,核心CPI同比升至4.7%。如我们此前所述[2],假设美联储平均通胀目标制下的回顾期(lookback period)为两年,那么到今年年底,两年平均的CPI增速或达2.7%,核心CPI增速或达2.5%,对应的核心PCE增速也将达到2-2.2%,基本满足美联储的通胀目标(图表6)。如果回顾期为三年或更长时间,那么到年底的平均通胀率或仍低于2%,但如果延伸到明年,大概率也能达到2%。

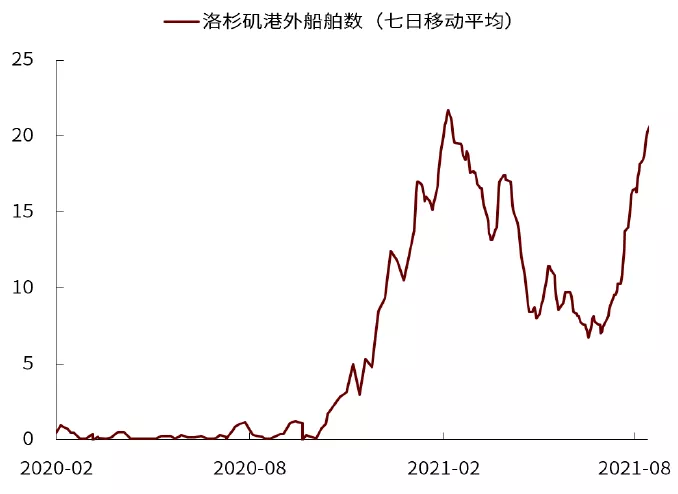

如果美联储现在不退出宽松,后续可能面临更大风险。我们认为,本轮美国通胀的成因较为复杂,既有需求拉动,也有供给推动,还有工资驱动,三重因素叠加使通胀的持续性比以往更强。近期随着疫情反弹,一些供给约束卷土重来,比如洛杉矶港口外因为拥堵而无法进港的船舶又多了起来(图表7)。这说明供应链的瓶颈或不会很快消失。

假设美联储继续大幅放水,通胀可能进一步走高,在未来某一天迫使美联储不得不快速收紧货币,也就是“急刹车”。这种情形对美国经济和金融市场都将带来巨大冲击。因此,从风险管理的角度看,只要条件允许,Taper宜早不宜迟,这也是为了给后续货币政策留有余地。

图表6:两年平均通胀率或在年底超过2%

资料来源:万得资讯,中金公司研究部

图表7:美国港口拥堵状况再次加剧

资料来源:洛杉矶港,中金公司研究部

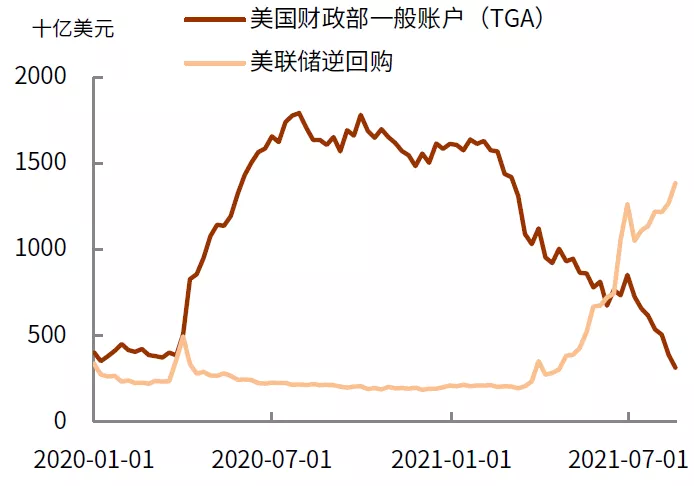

第三,当前货币市场流动性趋于泛滥,继续大放水已没有必要。4月以来美联储TGA账户中的财政存款释放,加上美联储继续购债,为市场提供了大量流动性。但市场并不需要这么多流动性,最终又通过隔夜逆回购(ON/RRP)把钱还给了美联储(图表8)。这种“一边放水,一边收水”的操作对实体经济和金融市场已没有太大帮助,反而容易导致资金空转,催生金融泡沫,扭曲资产价格。

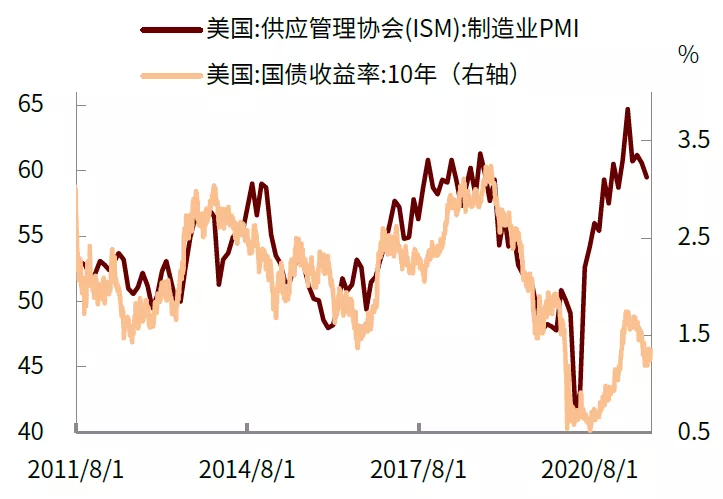

近期长端美债利率回落,说明债券市场对Taper也没有过于担忧。与2013年“削减恐慌”时期不同,这次美联储关于Taper的沟通是较为充分的。今年一季度10年期美债利率一度上冲,但很快又回落(图表9)。我们认为,即使美联储在接下来的几次会议上宣布Taper,也不能算是“惊喜”,而更像是“靴子落地”,对长端美债利率的影响也不大可能像2013年那样剧烈。

总而言之,与病毒长期斗争的不止有人类,也包括美联储。未来随着疫情防控常态化,美联储的货币政策也可能回归常态。

图表8:TGA释放的流动性通过逆回购回流美联储

资料来源:万得资讯,中金公司研究部

图表9:去年以来,长端美债利率上升后回落

资料来源:万得资讯,中金公司研究部

本文选编自“中金点睛”,作者:刘政宁 张文朗;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP