左手光伏、右手特高压!半年涨2倍,这家千亿公司还能涨吗?

最近一段时间A股什么题材最热?是光伏、有机硅、特高压、煤炭板块,8月光伏大涨超11%、有机硅暴涨超56%、特高压涨超15%、煤炭也大涨超26%,各板块龙头股也不断创下新高。

热门股特变电工(600089.SH)由于同时踩中光伏、多晶硅、特高压、煤炭四大热门赛道的公司,不仅在8月股价大涨超60%,近两个月股价更是翻了两倍,目前还在创新高。

光伏用多晶硅是有机硅的一大应用领域,自2020年二季度以来,随着光伏新增装机的不断增长,光伏多晶硅已成为拉动有机硅需求的主要动能,当前有机硅价格持续上涨,下游多晶硅厂商明显受益。

与此同时,随着“双碳”目标的推进,除火电、水电、光伏发电、风电等发电侧需求大涨外,下游输配电侧对变压器、逆变器、特高压电线电缆的需求也出现爆发式增长。

这种情况下更是助推了特变电工业绩的大幅增长,从而实现业绩、估值双增长的“戴维斯双击”效应。

股价、业绩双增长

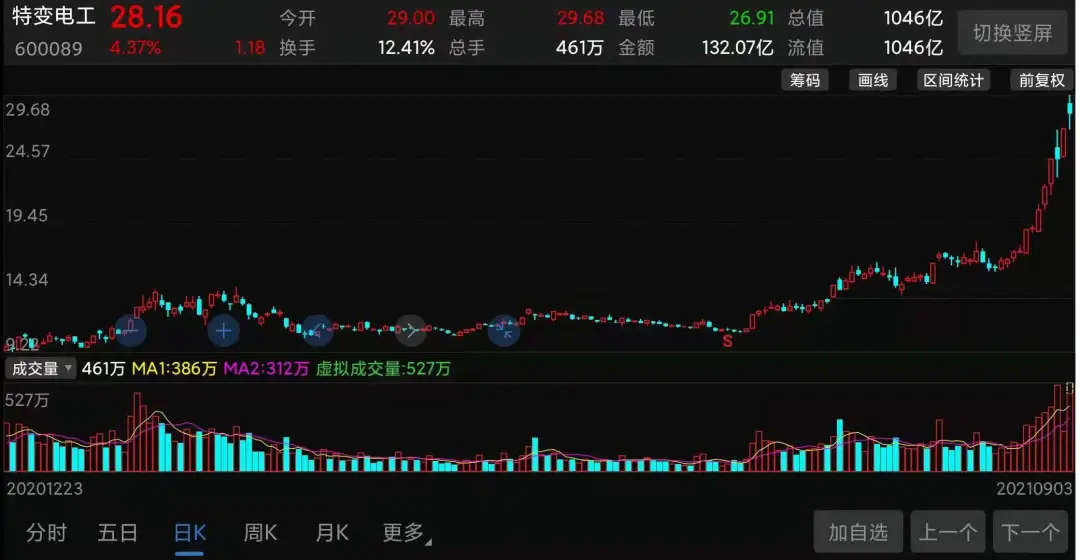

自2020年2月初以来公司股价涨幅接近5倍。具体来看,2020年特变电工涨了一倍,从5元涨到10元;今年以来涨了2倍,从10元涨到30元左右。

特别是最近三个月,6月底公司股价最低还不到11元,经过7月、8月的连续上涨,到今天最高触及29.68元,短短两个多月涨幅近两倍,市值更是从400亿飙升到1046亿!

(特变电工股价走势截图)

股价反应公司基本面的预期,近两年特变电工股价的持续上涨,一方面反应的是公司在光伏产业的布局,公司新能源板块业务涉及多晶硅和逆变器,这是市场热点;另一方面反应的是在光伏产业高景气度下公司业绩的大幅改善。

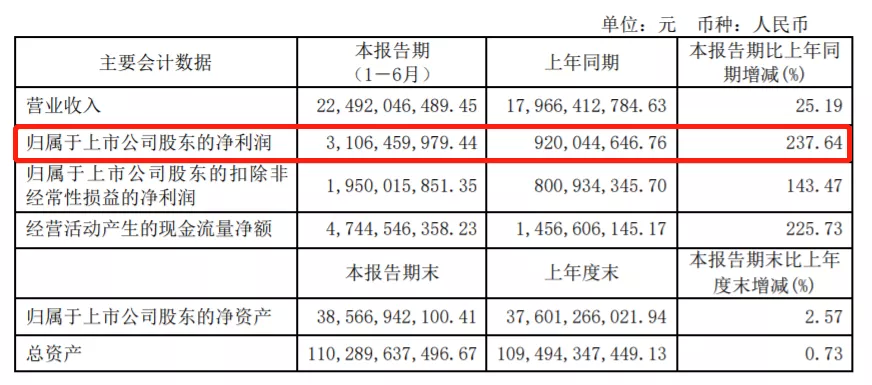

8月28日,特变电工发布半年报显示,上半年营收224.92亿、同比增长25.19%,实现归母净利润31.06亿、同比增长237.64%,实现扣非净利润19.5亿、同比增长143.47%,实现经营现金流47.44亿、同比增长225.73%。

(特变电工半年报截图)

上半年特变电工业绩涨超2倍,对应股价也涨近2倍,这样业绩与股价涨幅的对应算是比较合理的。从估值的角度来看,虽然年内公司股价已涨近2倍,但目前市盈率才16倍,与其他早已炒上天的光伏概念股动辄百倍的市盈率相比,特变电工的估值显然是不高的。

但啥事都不能一口吃个胖子,股价与估值的抬升也需要一步一步慢慢涨上来。而最近半个月公司股价的快速冲高显然有点情绪过热,短期冲高后存在向下调整风险。

多晶硅产能国内第四

特变电工的主营业务包括输配电、新能源及能源三大业务,输配电业务主要包括变压器、电线电缆等,新能源业务包括多晶硅、逆变器、SVG等产品为风能、光伏电站提供解决方案,能源业务包括煤炭开采、电力热力生产等。

今年上半年公司整体实现营收224.92亿,其中变压器产品收入53.92亿、电线电缆产品收入33.65亿、新能源产业及配套收入65.6亿、输变电成套工程收入5.35亿、发电业务收入18.75亿、煤炭业务收入27.46亿。

因此,公司三大业务板块中输变电业务收入超过90亿,新能源业务收入65.6亿,能源业务收入接近50亿。其中,新能源业务板块收入较去年同比大涨144.56%,主要原因是多晶硅价格上涨。

特变电工多晶硅产品主要由控股子公司新特能源生产,早在2000年特变电工就成立了新特能源主要从事光伏领域新能源产品,到2015年12月新特能源在港交所独立上市,2016年新特能源多晶硅产能位列国内第二、全球第四,到2020年位居国内第四。

2020年全球多晶硅有效产能60.8万吨,产量52.1万吨,其中中国多晶硅产量39.6万吨,占全球产量的76%。截至2020年,国内主要多晶硅企业为通威股份、大全新能源、保利协鑫、新特能源等,其中新特能源2020年多晶硅销量6.63万吨、有效产能8万吨。

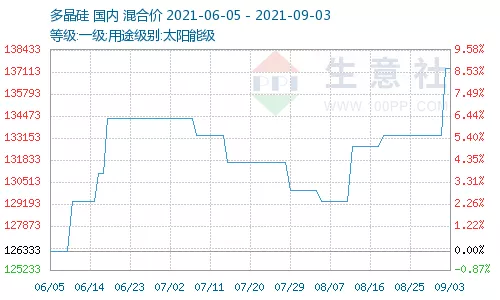

据生意社监测数据,自今年以来国内多晶硅价格持续上涨,年初太阳能级多晶硅价格不到5万/吨,目前已经涨至13.8万/吨上方,年内涨幅近2倍!

(太阳能级多晶硅价格)

多晶硅的价格涨幅与特变电工上半年新能源业务营收增幅差不多。

特高压输配电龙头

输配电是特变电工的核心业务,也是公司的看家本领。在国家提出发展新基建和“双碳”目标的背景下,特高压被提到重要战略高度,当前光伏发电电站主要在西部偏远地区,但用电负荷中心则在中东部地区,这种情况就需要跨区域远距离输电,从而增加对特高压的需求。

截至目前,国家电网已经建成投运“十四交十二直”26项特高压工程,核准在建“两交三直”5项特高压工程。在碳中和大背景下,国家要求提高光伏、风电用电占比,跨区跨省输电特高压建设起到推动作用。

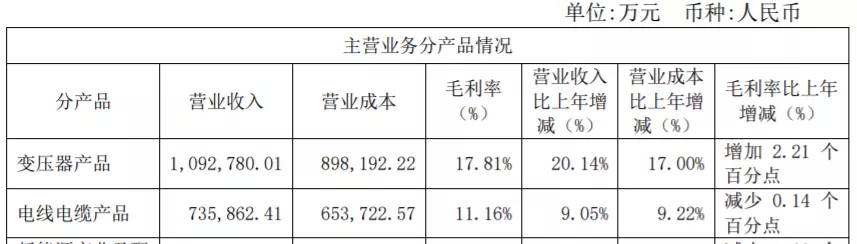

特变电工是国内输变电龙头企业,通过强化重大客户服务和重大项目调度管控,输变电业务国内订单充足。2020年,公司变压器产品营收109.28亿、毛利率17.81%,电线电缆业务营收73.59亿、毛利率11.16%。

(特变电工2020年报截图)

据国家电网数据,2020年特高压工程线路长度3.59万公里、输送电量2.08万亿度,预计2021年特高压工程线路长度4.22万公里、输送电量2.44万亿度。未来,随着经济发展,社会用电量的逐年增加,以及新能源发电占比的提升,特高压项目有望迎来新的建设高峰。

综上来看,特变电工主要从事的是新能源发电及传统输配电业务,在碳中和长远目标下,行业景气度不断上升,自2020年以来公司业绩也迎来明显改善,这些也都已经在公司股价上得到充分体现,公司股价能否继续上涨需要关注公司业绩及业务布局能否继续超预期发展!

本文选编自“财经锐眼”,作者:锐眼哥;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP