中国有色“一哥”紫矿(02899)盯上锂矿,但想要入局困难重重!

“有锂走遍天下,无锂寸步难行",在碳达峰和汽车电动化大趋势下,锂资源的战略地位日益凸显,“白色石油”不仅引发行业内的激烈竞争,其他领域的巨头也纷纷入局,分一杯羹。

8月2日,紫金矿业董事长陈景河接受财新专访时称:“公司将开拓布局锂资源,未来计划收购一些项目与矿山资产,并打通从上游到材料的全产业链” 。 随后,紫金澄清:“有关锂等新能源矿种的布局是基于公司战略上的初步规划,没有具体的时间进度表和具体项目安排。截至目前,资金没有筹划任何具体项目”。

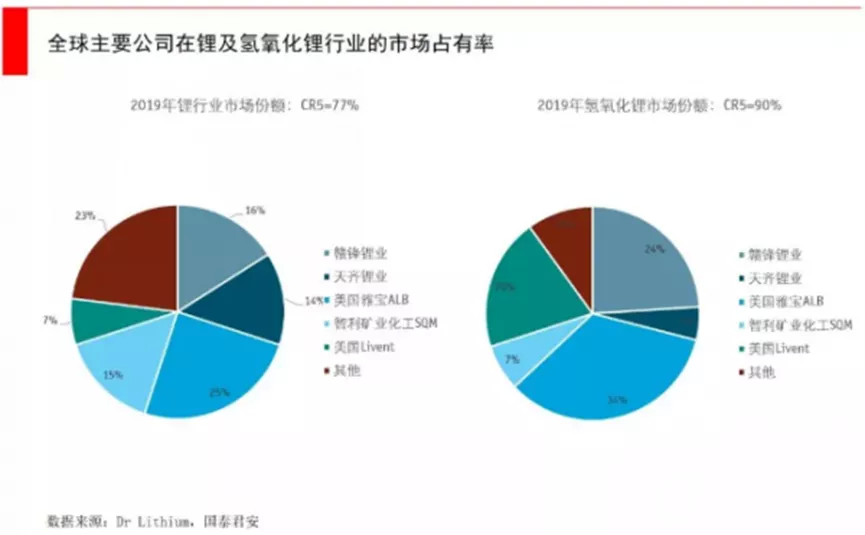

收购春心萌动,即便未来紫金矿业将“想法”付之于行动,也面临着不小的挑战。 目前,世界锂资源供给呈现出明显的寡头格局,行业集中度极高,比如美国雅宝(Albemarle)、智利矿业化工(SQM)、国内的天齐锂业和赣锋锂业等巨头掌控着全球最优质的、生产成本最低的锂资源,上述四大龙头公司占据了全球锂资源市场约70%份额,且大部分“自给自足”,全球锂精矿散单稀少。

还有一点就是巨头之间的“联姻”关系,使其“寡头”地位更难打破。 世界第一大盐湖乌尤尼因玻利维亚政局、环保等因素,尚未大规模开发,产能十分有限;全球第二大盐湖智利阿塔卡玛盐湖,由智利SQM(天齐锂业子公司)和美国雅宝共同开发;赣锋锂业持有阿根廷Mariana盐湖88.75%的权益和Minera Exar公司51%的股权。 西澳储量最大、品位最高、成本最低的格林布什矿为天齐锂业、雅宝公司所有;排名第二的Mt Marion矿山由赣锋锂业持股50%并拥有该矿包销权。

紫金矿业在“寡头”格局已定的情况下,突出重围,难度很大。

1、打不过,就加入

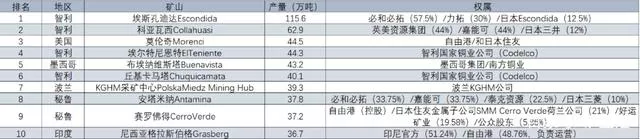

典型参考为日本二战后对全球资源的布局,与巨头资源捆绑,渗透模式。 三井物产拥有全球最大铁矿石生产商巴西Valepar S.A.公司(淡水河谷母公司)18.24%的股权,在澳大利亚24个主要铁矿中,日本企业重点投资8家,参股16家,三井和力拓共同拥有西澳大利亚纽曼地区的两座矿山(西安吉拉斯矿山和罗布河矿山);和必拓共同拥有MAC铁矿等5家矿山。

从铜矿山来看,全球前十大铜矿里,日本财阀参股5座,分别是: 排名第1的埃斯孔迪达Escondida铜矿(12.5%权益); 排名第2的科亚瓦西Collahuasi铜矿(12%权益); 排名第3的莫伦奇Morenci铜矿(权益不详); 排名第8的安塔米纳Antamina铜矿(10%权益); 排名第9的赛罗佛得CerroVerde铜矿(21%权益)。 经历过掠夺式的资源扩张后,战败的日本开启了“渗透”式的全球资源再分配。

2、趁他病、要他命

参考典型为天齐锂业“蛇吞象”式的收购SQM。但近日不同往日,紫金矿业虽然凭借金、铜、锌等主业的良好效益手握大量现金流,但“寡头”们陷入财政危机的“并购良机”已不可多得。 以紫金矿业此前的收购风格来看,这种“蛇吞象”式的收购可能性不大。

3、广积粮,缓称王,国内寻求突破口

紫金起家的重要依仗就是“技术”,尤其在低品位矿的采选技术方面。而国内锂矿最大特点就是品位不高,盐湖提锂又受制于“技术有限”。虽然有色金属与锂相关技术存在差异,但在锂矿方面复制“紫金山的奇迹”并非是天方夜谈。 目前,国内资源开发权多集中在“圈内玩家”和地方国企、央企手中。 青海盐湖,开发企业便包括了青海国资下属的盐湖股份,以及央企中信、五矿旗下公司;川西锂矿,则云集了当地国企四川能投,以及雅化股份、融捷股份等多家上市公司。 如何从上述玩家手中获得优质的锂矿资源,是紫金矿业面对的主要问题。

4、寻求全球新的资源基地

目前,澳洲和南美地区的优质锂矿和盐湖资源已被寡头瓜分,紫金矿业可将目标瞄向加拿大和非洲,尤其非洲地区,锂资源丰富且尚未被染指,包括紫金矿业在内的中资企业也拥有较丰富的在非资源开发经验。

非洲已探明的锂矿资源主要分布在刚果(金)、津巴布韦、马里等国,其中津巴布韦已经形成明显的锂矿产业集聚,未来可作为中资企业布局非洲的重点方向。

不知紫金矿业如何布局,静待花开!

本文编选自“矿业汇”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP