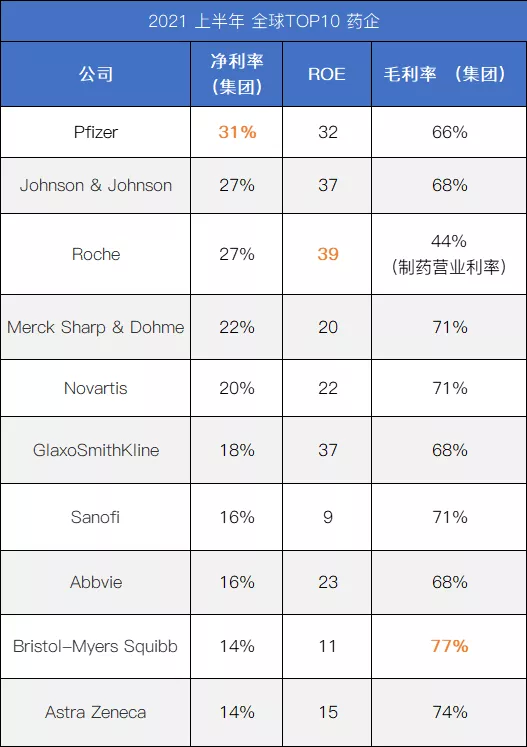

2021上半年全球药企谁最赚钱?辉瑞(PFE.US)第一,罗氏ROE最佳,BMS(BMY.US)毛利率高达77%!

巴菲特选股有三个重要指标:净利率>5%,ROE>20%,毛利率>40%。

* ROE:净资产收益率(是净利润与平均股东权益的百分比),指标值越高,说明投资带来的收益越高。

按以上标准,我们看看全球TOP10制药企业里2021上半年有哪些达标。

2021H1 全球药企TOP10 净利率、ROE、毛利率

辉瑞(PFE.US)、强生(JNJ.US)、罗氏的净利率分别排名前三。

罗氏、强生、葛兰素史克(GSK.US)的ROE分别排名前三。

BMS(BMY.US)、阿斯利康(AZN.US)、默沙东(MRK.US)、诺华(NVS.US)的毛利率排名前三。

以此看来,罗氏和强生在2021上半年的表现更杰出。

按照净利率排名具体来看,

辉瑞凭借新冠疫苗成为2021上半年全球最会赚钱的药企,净利率达31%。

强生、罗氏净利率27%,强生的喜达诺以44亿营收位列2021全球药品销售前十,罗氏研发投入和销售管理费用整体都较高,但产品管线整体布局及营收状况较好。

默沙东净利率22%,研发投入占比最高,K药表现也不错,2021上半年营收仅次于修美乐。

艾伯维(ABBV.US)净利率16%,修美乐仍然强大。

阿斯利康净利率14%,还算不错,但是销售管理费用占比是前十最高的。

对于TOP药企而言,仿制药竞争对利润冲击非常大,专利悬崖不是说说而已。而未来十年,将有15款重磅药物专利到期。其中包括2020年最畅销的4款药品:艾伯维的Humira(阿达木单抗)、默沙东的Keytruda(帕博利珠单抗)、BMS的Revlimid(来那度胺)和Eliquis(阿哌沙班)。

此外,影响利润的因素还包括研发投入和消费管理费用等成本。但节流只是一时,开源才是长久,因此尽快找到未来“金娃娃”才是王道。

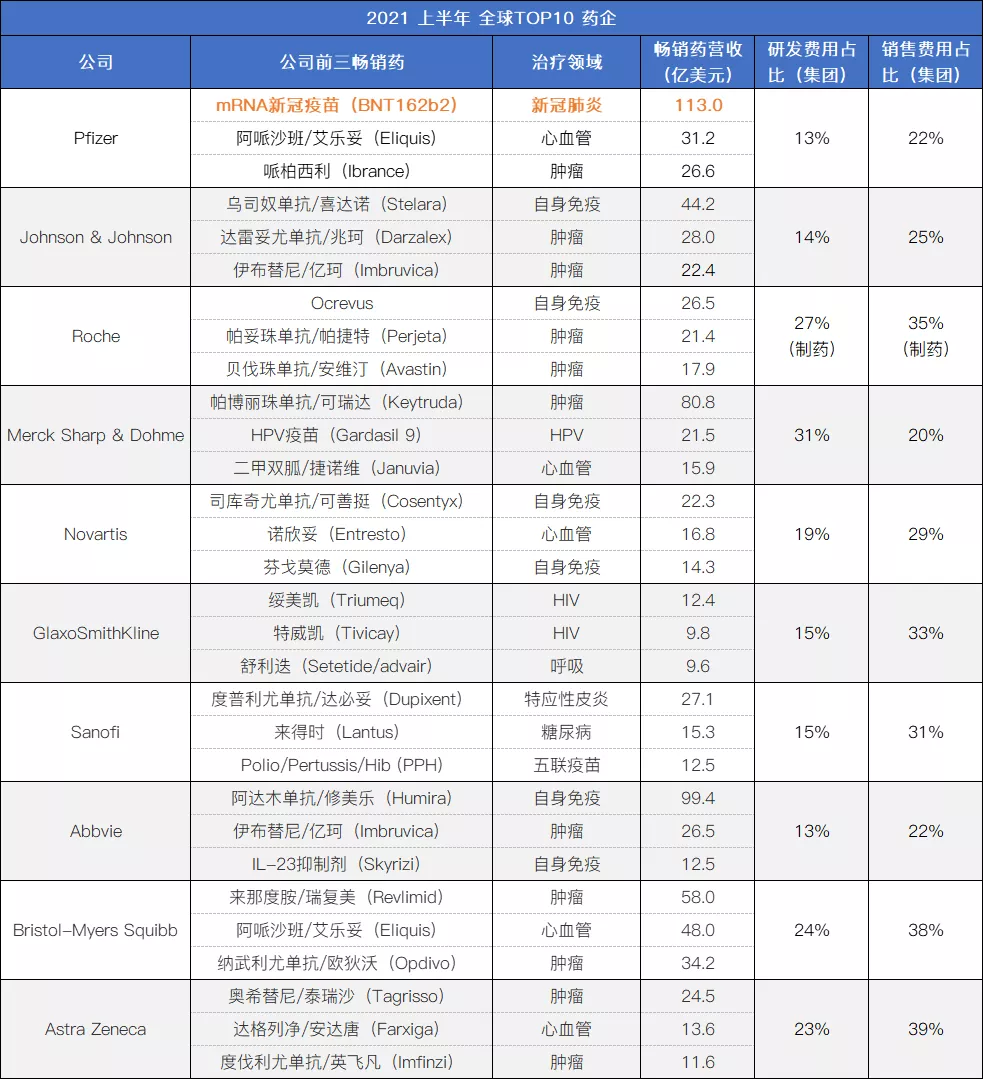

1、辉瑞

净利率:31%

ROE:32%

毛利率:66%

三大王牌:BNT162b2(新冠疫苗)、Eliquis(抗凝血)、Ibrance(肿瘤)

辉瑞与BioNTech合作开发的新冠疫苗BNT162b2可谓“横空出世”,预计2021全年营收335亿美元,或将成为新一代药王。

此外,抗凝血药艾乐妥(Eliquis)营收31.2亿美元(+21.5%)。Eliquis增长由美国和新兴市场主导,主要由于非瓣膜性房颤的持续增加和口服抗凝剂市场份额的增长。

抗肿瘤药哌柏西利(Ibrance)营收26.6亿美元(+2.3%)。美国营收16.56亿美元 (-7%),国际市场营收10.02(+22%);国际市场的高增长来自于新冠疫情后的复苏反弹,部分抵消了美国市场营收下降;此外一线新患者占73%,反映了患者援助计划的成功。

强劲增长下,辉瑞不仅重回全球制药企业第一,还将2021全年营收的预期提高至780亿至800亿美元,这个数字是与辉瑞2020年总收入相比增长近一倍。

最大细分业务:肿瘤(占比18%)

肿瘤业务:整体营收60亿美元,除疫苗外最高,仍然是辉瑞的支柱,占比18%(营收同比+18%)。

辉瑞2021H1营收最高板块

肿瘤业务2021上半年前三产品:

除了Ibrance(乳腺癌药物)外,还包括:

Xtandi(前列腺癌药),营收5.7亿美元(+20%)。与安斯泰来联合开发销售。

Inlyta(肾癌药),营收4.86亿美元(+34%)。主要由于美国和欧洲将某些免疫检查点抑制剂和Inlyta联合用于晚期肾细胞癌患者的一线治疗。

此外,罕见病业务增速最高,营收同比+30%。其中Vyndamax(首个也是唯一一个治疗ATTR-CM-罕见心肌病的药物)营收9.53亿美元(+88%)

8月,FDA批准了辉瑞/BioNTech新冠疫苗第三剂加强针,用于对抗德尔塔变体病毒。

看来新冠红利还将持续一段时间。

未来10年专利到期重磅药:

Ibrance哌柏西利-乳腺癌。核心专利到期时间:2027年

哌柏西利是全球首个细胞周期蛋白依赖性激酶(CDK)4/6抑制剂,目前占一线疗法84%份额。目前乳腺癌领域一共有3款CDK4/6抑制剂被FDA批准上市,分别是:辉瑞的Ibrance(palbociclib)、诺华的Kisqali(Ribociclib)、礼来的Verzenio(abemaciclib)。

Eliquis-抗凝血药(BMS共同开发)。核心专利到期时间:2027-2029年

下一个“金娃娃”:

应对Ibrance在美国市场营收下滑,辉瑞正在加大联合治疗的探索。7月22日,与Arvinas达成一项涉及20多亿美元的全球合作,以开发和商业化ARV-471。辉瑞计划将ARV-471和Ibrance联用,探索乳腺癌治疗潜力。

此外,在肿瘤领域,除了与安斯泰来合作的前列腺癌药物Xtandi(恩扎卢胺),以及与默克共同开发的PD-L1抑制剂Bavencio(阿维鲁单抗),其后期管线看上去比较薄弱。未来或将有更多收购来补充。

2、强生

净利率:27%

ROE:37%

毛利率:68%

三大王牌:Stelara(自身免疫)、Darzalex(肿瘤)、Imbruvica(肿瘤)

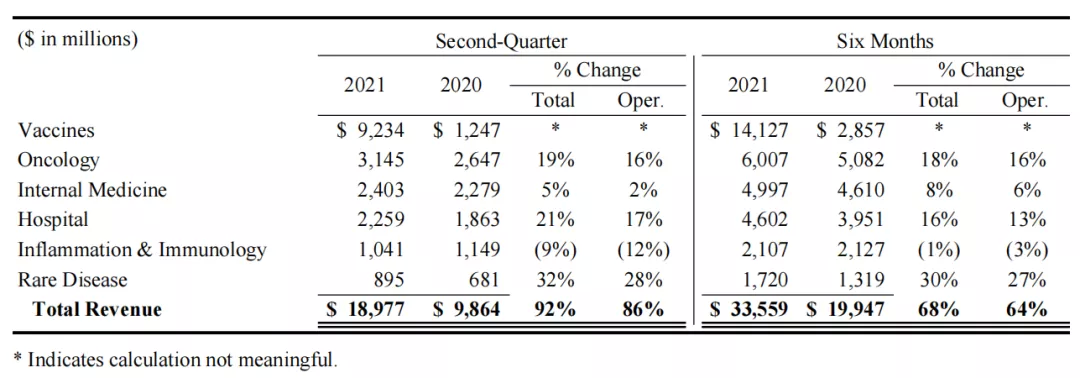

强生虽然也加入了新冠疫苗蛋糕分享,然而因副作用等影响表现不太理想,2021上半年仅营收2.64亿美元。

2021上半年其销售额最高的三款产品:自身免疫重磅产品Stelara,治疗银屑病,营收44.22亿美元(+25.8%)。CD38靶向肿瘤药Darzalex,治疗多发性骨髓瘤,营收27.98亿美元(+52.2%);BTK抑制剂Imbruvica,治疗淋巴瘤,营收22.41亿美元(+13.2%)。

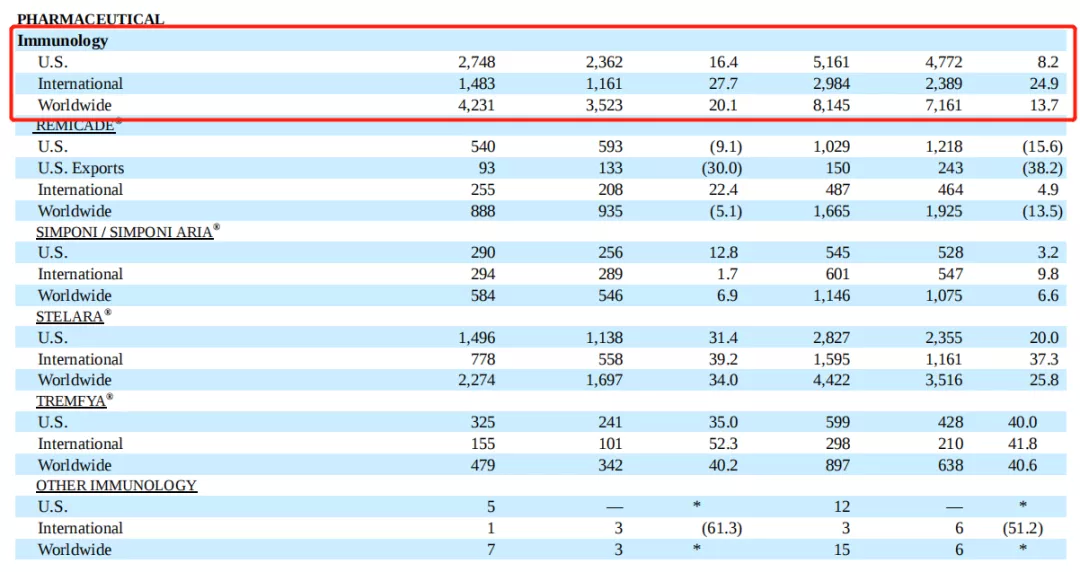

最大细分业务:免疫(占比33%)

强生制药板块最大的业务还是免疫,2021上半年营收81.45亿美元(+13.7%),占比33%。

强生2021H1营收最高板块

免疫业务排名前三的产品,2021上半年业绩:

除了银屑病药物Stelara(乌司奴单抗),营收44.22亿美元(+25.8%),还有,

类风湿关节炎药物Remicade(英夫利昔单抗),营收16.65亿美元(-13.5%)。主要是全球市场均遭受生物类似药的冲击。

不过银屑病和银屑病关节炎药物Tremfya(古赛奇尤单抗),继续保持高达40.6%同比增长,营收8.97亿美元。同属于靶向IL-23的单抗药物,是Stelara的升级产品,也是强生新的增长驱动。

未来10年专利到期重磅药:

Stelara(乌司奴单抗)-银屑病药物。核心专利到期时间:2025-2026年

面对数十亿美元的市场,众多仿制药公司已经在进行开发,比如韩国Celltrion公司处于最前列,已处于III期研究阶段。

与此前Remicade专利到期相似,强生或也将采取激进的排他性合同来应对。

下一个“金娃娃”:

其以BCMA为靶点的CAR-T疗法,基于双靶点结合表位,响应率超过90%,以MRD阴性率极高且效果持久,有望下半年获批。

免疫学领域,强生正探索nipocalimab(FcRn抗体)在治疗自身抗体介导的罕见病的机会。

然而8月31日,其HIV疫苗(HVTN 705/HPX2008)在2b试验中失败,这项投入了1.04 亿美元,曾经被其寄予厚望的试验提前终止。但强生艾滋病疫苗的研发并没有因此停下脚步,目前正在进行不同艾滋病疫苗的组合方案。

3、罗氏

净利率:27%

ROE:39%

毛利率:44%

三大王牌:Ocrevus(自身免疫)、Perjeta(肿瘤)、Avastin(肿瘤)

罗氏制药营收最高的产品已经不是老“三驾马车-安维汀、美罗华、赫赛汀”了。

2021上半年其销售额最高的三款产品:

多发性硬化症药物Ocrevus,营收24.38亿瑞郎(26.5亿美元),同比+23%。自2017年3月上市以来,发挥了首个/唯一一款治疗原发进展型多发性硬化症药物的优势。

肿瘤药Perjeta,营收19.68亿瑞郎(21.4亿美元),同比+5%。Perjeta有意成为罗氏Her2+领域新王者。适应症包括:乳腺癌。

肿瘤药Avastin(贝伐珠单抗/安维汀):营收16.45亿瑞郎(17.9亿美元),同比-40%,主要受仿制药竞争,美国区下滑明显。适应症包括:结直肠癌、乳腺癌、非小细胞肺癌(鳞型除外)、肾细胞癌、胶质母细胞瘤。

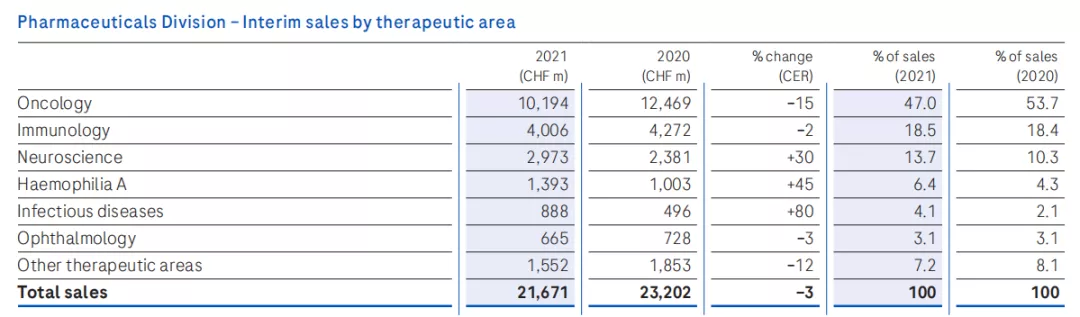

最大细分业务:肿瘤(占比47%)

罗氏制药板块最大的业务还是肿瘤,2021上半年营收111亿美元(-15%),占比47%。

罗氏制药2021H1营收最高板块

肿瘤业务同比下降15%,主要由于仿制药对原有王牌产品的冲击。

2021上半年肿瘤业务销售额排名前三的产品:

除上述,Perjeta营收21.4亿美元(+5%);Avastin营收17.9亿美元(-40%)外,还有

肿瘤重磅PD-L1药物Tecentriq,营收17.4亿美元(+29%)。美国是最大市场,营收8.8亿美元(+16%),日本增速最快+84%;适应症包括:晚期膀胱癌、晚期肺癌、非鳞状非小细胞肺癌(NSCLC)、广泛期小细胞肺癌(SCLC)、阳性三阴性乳腺癌和不可切除或转移性肝细胞癌(HCC)。

罗氏没有未来十年到期的重磅药。

下一个“金娃娃”:

未来,罗氏多发性硬化药物Ocrevus、乳腺癌药物Perjrta、PD-L1药物Tecentriq、血友病药物Hemlibra(2021H1营收13.93亿瑞郎,同比+45%),或成为其增长驱动。

因此除肿瘤外,血友病、神经科学领域将发力。

4、默沙东

净利率:22%

ROE:20%

毛利率:71%

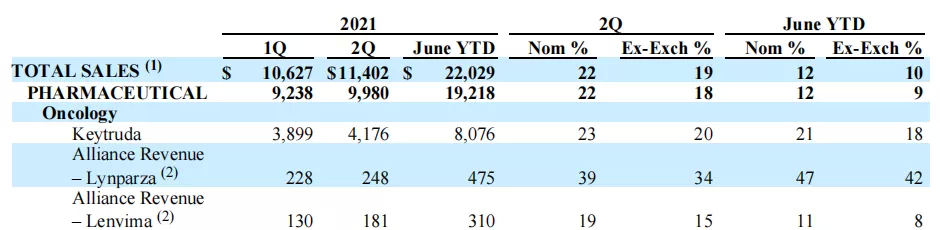

三大王牌:Keytruda(肿瘤)、Gardasil 9(HPV)、Januvia(糖尿病)

默沙东近年来似乎更像是“一招鲜尝遍天下”,依靠两款明星药占据全球药企TOP10。

说的就是,PD-1药物Keytruda营收80.78亿美元(+21%);HPV疫苗Gardasil 9营收21.51亿美元(+23%);

两款药占其制药总营收的53.2%。

其2021上半年营收第三高的药是一款老产品,糖尿病药捷诺维(Januvia),营收15.93亿美元(-2%)。主要受到美国持续的定价压力,作为全球上市的首个二肽基肽酶-4(DPP-4)抑制剂类降糖药,曾经全球最畅销的糖尿病药物也逐渐落寞。

最大细分业务:肿瘤(占比46%)

默沙东最大业务是肿瘤,2021上半年营收88.61亿美元(+21.8%),占比46%。其中K药占比91%。

默沙东2021H1营收最高板块

可以看到默沙东肿瘤业务基本就是K药,因此或需要更多产品补充。

此外,其2021上半年增速较高的产品包括:神经药物Bridion,营收7.27亿美元(+39%)。与阿斯利康合作开发的乳腺癌药物Lynparza,营收4.75亿美元(+39%)。与卫材合作开发的肝癌药物Lenvima,营收3.1亿美元(+19%)。

未来10年专利到期重磅药:

Keytruda(帕博利珠单抗)-PD-1抗肿瘤药。核心专利到期时间:2028年

各大机构预测将超越修美乐成为新一代药王的K药也面临专利悬崖。目前默沙东正在不断增加其适应症和联合用药来缓解困局。

截至2021年3月底,Keytruda正在开展的临床试验超过1450项,涉及30多种癌症类型,有超过1050项试验将其与其他癌症疗法结合。

Januvia(西格列汀)和Janumet(西格列汀和二甲双胍的组合) -糖尿病。核心专利到期时间:2022-2023年

默沙东也一直在不遗余力地保护Januvia和Janumet的专利。与多家仿制药厂商进行了旷日持久的官司,其中包括晖致(前迈兰)和Par Pharmaceuticals。

下一个“金娃娃”:

K药面临的“空缺”仍然是巨大的,因此默沙东加强研发管线、加速上市。

包括推进其肿瘤学产品组合的开发计划,预计到 2028 年将有超过90个潜在的新适应症获批。

2021年8月,FDA批准其新肿瘤药Welireg,

Welireg是第一个治疗希佩尔·林道综合征(VHL综合征)的系统性疗法,该药是默沙东肿瘤学管线中的一款新型药物,是美国FDA批准的第一款HIF-2α抑制剂。

除了肿瘤,目前也在和Ridgeback Biotherapeutics公司合作,开发抗病毒疗法molnupiravir。

与其它核苷类似物相比,molnupiravir具有不同的作用机制,不但可以用于抑制新冠病毒复制,还可能对其它RNA病毒产生广泛影响,包括呼吸道合胞病毒。

Molnupiravir用于治疗非住院新冠患者的临床试验预计在今年第四季度获得结果。

以上两款疗法都是默沙东认为具有成为基石性疗法潜力的重磅产品。

除此之外,也在积极寻求外部的业务发展机会。

5、诺华

净利率:20%

ROE:22%

毛利率:71%

三大王牌:Cosentyx(自身免疫)、Entresto(心血管)、Gilenya(自身免疫)

2021上半年,诺华最强劲的产品,要数风湿免疫重磅炸弹可善挺Cosentyx,营收22.28亿美元(+19%)。主要得益于各主要市场的需求放大;进入中国医保目录后放量获得了两位数增长;未来的增长动力主要在于针对现有适应症目标人群的市场渗透,以及其他10个在研适应症的拓展。

其他包括:

心衰药物Entresto,营收16.75亿美元(+46%)。主要得益于中国市场两位数增长。

多发性硬化症药物Gilenya,营收14.28亿美元(-5%)。营收下降主要由于专利到期受到市场仿制药的竞争加剧。

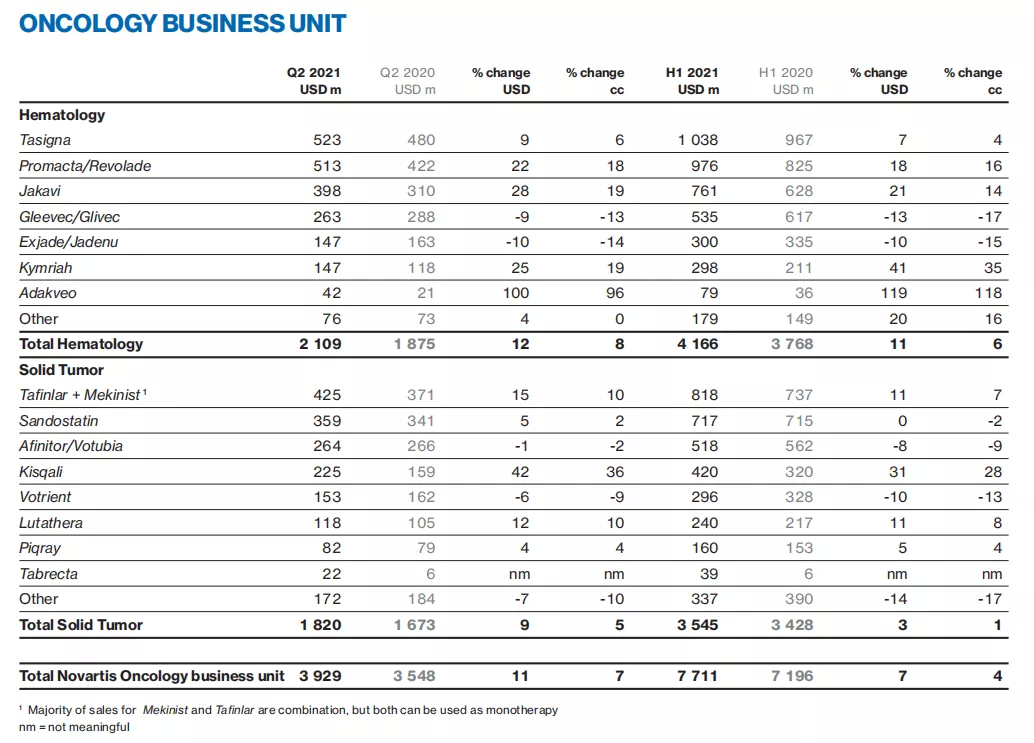

最大细分业务:肿瘤(占比30%)

诺华创新药分为两大事业部:肿瘤、制药,可见对肿瘤业务的重视,而肿瘤业务也是其最大板块,2021上半年营收77.11亿美元(+7%),占比30%。

诺华2021H1营收最高板块

肿瘤药排名前三产品,2021上半年业绩:

白血病药物,尼洛替尼/达希纳(Tasigna),营收10.38亿美元(+7%);销售增长主要受新兴增长市场推动。

髓性白血病药物,艾曲波帕/瑞弗兰(Promacta/Revolade),营收9.76亿美元(+18%);由于慢性免疫性血小板减少症(ITP)和一线治疗严重再生障碍性贫血(SAA)使用人群增加,其在所有区域均呈两位数增长。

黑色素瘤药物,达拉非尼(Tafinlar)+ 曲美替尼(Mekinist),营收8.18亿美元(+11%);这是一款BRAF/mek抑制剂组合,BRAF/MEK抑制剂组合被《柳叶刀》称为有望成为下一个“广谱抗癌神器”;是第一个也是目前唯一一种实现5年无复发的靶向治疗辅助黑色素瘤的生存率(RFS)和总生存率(OS)。

此外,其脊髓性肌萎缩症药物Zolgensma增速最高,营收6.34亿美元(+69%)。

目前已经在多达41个国家获批;

增长潜力在于能够被更多国家批准,能被更多国家的医保覆盖,以及在美国、欧洲等发达国家和地区提高新生儿的SMA筛查率。

未来10年专利到期重磅药:

Cosentyx(司库奇尤单抗)-风湿免疫药。核心专利到期时间:2025-2026年

目前,已经有多家药企在开发Cosentyx的生物类似药,其中包括中国的百奥泰和君实生物。

诺华表示,未来将依靠多元化的投资组合来应对专利悬崖。

下一个“金娃娃”:

多款新药即将上市,包括:

Asciminib-慢性髓系白血病治疗

2021上半年,已经向美国FDA递交asciminib的新药申请(NDA),用于治疗费城(Ph)染色体阳性慢性髓系白血病(CML)经治患者。

2月获得FDA授予的突破性疗法认定。

177Lu-PSMA-617-潜在“first-in-class”靶向放射配体疗法(RLT)

通过与前列腺癌细胞表面的前列腺特异性膜抗原(PSMA)结合,将放射性同位素靶向递送到肿瘤内部,在杀伤肿瘤细胞的同时,降低对周围健康细胞的损害。

2021下半年递交新药申请。

siRNA疗法Leqvio(inclisiran)-小核酸药物,治疗高胆固醇

靶向PCSK9的“first-in-class”siRNA疗法。

有望今年获FDA批准。

6、GSK

净利率:18%

ROE:37%

毛利率:68%

三大王牌:Triumeq(HIV)、Tivicay(HIV)、Setetide/advair(呼吸)

在经历了业务整合,被股东质疑后,GSK2021上半年营收情况仍然一般。

2021上半年GSK营收最高的三款药包括:

HIV药物绥美凯(Triumeq),营收9.02亿英镑(12.4亿美元),-21%;主要由于美国和欧洲市场新冠疫情导致的库存下降。

HIV药物特威凯(Tivicay),营收7.08亿英镑(9.8亿美元),-10%;主要由于美国和欧洲市场新冠疫情导致的库存下降。

呼吸药物舒利迭(Setetide/advair),营收6.98亿英镑(9.6亿美元),-14%;适应症包括:哮喘、慢阻肺;目前已过了专利期,因此受到仿制药冲击。

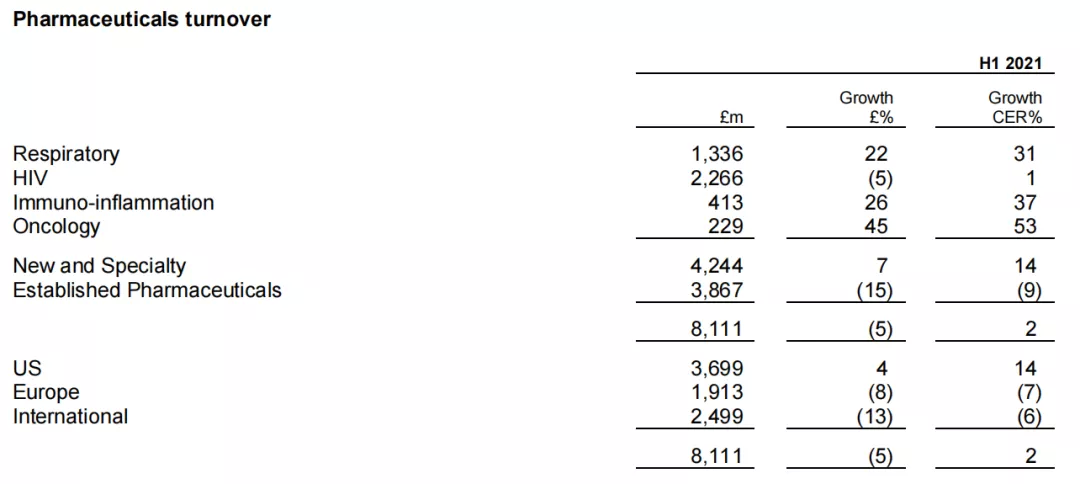

最大细分业务:HIV(占比28%)

GSK制药板块最大业务还是HIV,2021上半年营收31.1亿美元(-5%),占比28%。

GSK 2021H1营收最高板块

HIV业务同比下降5%,主要由于疫情导致的美国、欧洲库存下降。

2021上半年HIV业务销售额排名前三的产品:

除了绥美凯(Triumeq)、特威凯(Tivicay),还有其HIV新药多伟托(Dovato),营收3.25亿英镑,同比增长超过100%。

虽然HIV业务表现不佳,但GSK呼吸和肿瘤业务业绩增长不错。

呼吸创新药营收仅次于HIV,达13.36亿英镑(+22%);COPD三联复方Trelegy Ellipta、哮喘药Nucala上均保持高速增长。

肿瘤业务增速最快,同比+45%,营收2.29亿英镑。

未来10年专利到期重磅药:

Dolutegravir(多替拉韦)-HIV。核心专利到期时间:2027-2029年

目前面临来自晖致、Cipla、山德士、雷迪博士等仿制药巨头的挑战。

下一个“金娃娃”:

作为HIV巨头之一,GSK正着眼于更方便的长效注射剂,而不是日常药片,以填补市场空白。

2021年1月,其Cabenuva获得FDA批准上市,用于病毒学抑制处于稳定阶段HIV患者。

作为全球首个完整长效HIV治疗方案,每月仅需注射1次。

而更低频率的每两个月用药1次的治疗方案已在欧洲获得了批准,预计今年年底在美国获批。

预计到2031年,公司90%的艾滋病业务将来自长效疗法。

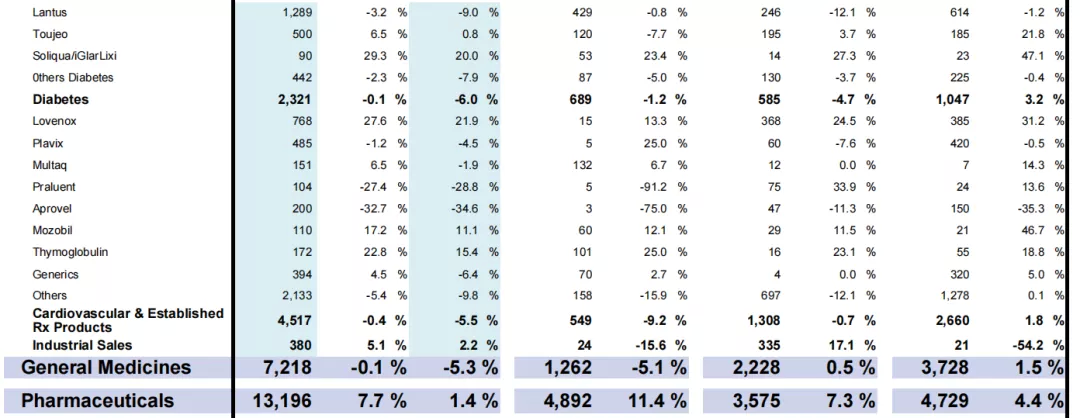

7、赛诺菲(SNY.US)

净利率:16%

ROE:9%

毛利率:71%

三大王牌:Dupixent(特应性皮炎)、Lantus(糖尿病)、PPH(五联疫苗)

赛诺菲重磅药达必妥(Dupixent),2021上半年营收22.9亿欧元(27.1亿美元),同比+51%,在其整个特药业务占比38%。在全球成人和青少年特应性皮炎患者的需求驱动下快速增长。目前适应症包括特应性皮炎,哮喘。仍将是赛诺菲短期内最为倚重的产品。今年2月,赛诺菲为度普利尤单抗设定了100亿欧元的年销售额目标。

其他2021上半年营收排名前三的是两款老产品,包括:

胰岛素产品,来得时(Lantus),营收12.89亿欧元(15.3亿美元),同比-9%;主要由于欧洲市场下滑。

五联疫苗Polio/Pertussis/Hib (PPH),营收10.53亿欧元(12.5亿美元),同比-0.6%。

最大细分业务:心血管(占比34%)

赛诺菲心血管业务,2021上半年营收45.17亿欧元(53.5亿美元),同比-5.5%,占比34%。

赛诺菲 2021H1营收最高板块

心血管业务2021上半年营收前两位:

抗凝血药,克赛/依诺肝素(Lovenox),营收7.68亿欧元(+27.6 %);

氯吡格雷/波立维(Plavix),用于预防动脉粥样硬化引起的血栓,营收4.85亿欧元(-1.2%);

中国营收9400万欧元(+8%),抵消了部分下滑。

此外,其肿瘤新药CD38抗体Sarclisa虽然营收仅7400万欧元,但是同比增长达1460%。

2020年3月,Sarclisa获美国FDA批准,用于治疗多发性骨髓瘤;

2021年3月和4月,Sarclisa+Kd组合疗法方案在美国和欧盟获批。

赛诺菲没有未来十年到期的重磅药。

下一个“金娃娃”:

纵观其近期产品管线,多款创新产品距离上市仍有待时日。或许“买买买”成为其近期重要举措。

一个月内,超50亿美元收购两家公司:

8月4日,以32亿美元收购美国生物技术公司Translate Bio,加码mRNA疗法;

9月9日,以19亿美元收购美国生物制药公司Kadmon Holdings,欲将其小分子疗法Rezurock(belumosudil)添加到移植产品组合中。

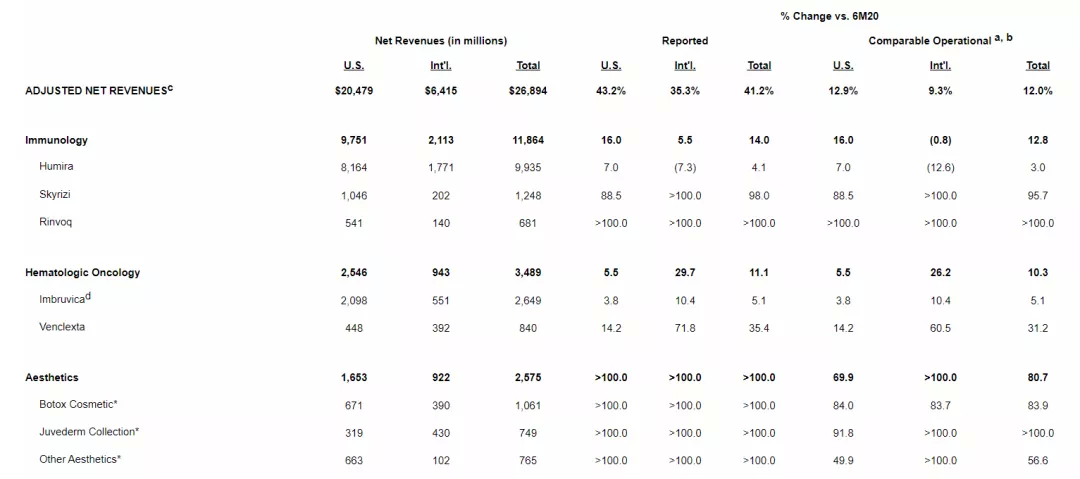

8、艾伯维

净利率:16%

ROE:23%

毛利率:68%

三大王牌:Humira(自身免疫)、Imbruvica(肿瘤)、Skyrizi(自身免疫)

艾伯维的王牌首席修美乐Humira,2021或做不了药王,但其实表现还不错,营收99.35亿美元(+4.1%),仍然占集团总营收达37%。

肿瘤药物BTK抑制剂Imbruvica(依布替尼)营收26.49亿美元(+5.1%),其中5.5亿来自于联合用药营收。

获批适应症包括:复发性套细胞淋巴瘤(MCL)、复发性慢性淋巴细胞白血病(CLL)、小淋巴细胞性淋巴瘤(SLL)、用于治疗17p缺失慢性淋巴白血病(CLL)、华氏巨球蛋白血症(WM)、CD20靶向治疗无效的边缘区淋巴瘤(MZL)。

IL-23单抗Skyrizi(risankizumab)营收12.48亿美元(+98%)。

最大细分业务:免疫(占比44%)

免疫疾病业务:营收118.64亿美元(+14%),仍然在所有业务里一骑绝尘,占比44%。

艾伯维 2021H1营收最高板块

营收主要由修美乐贡献,作为一种TNF抑制剂,至今已经获批了17项适应症。主要包括:类风湿关节炎、强直性脊柱炎、化脓性汗腺炎、溃疡性结肠炎、中重度斑块状银屑病、多关节型幼年特发性关节炎、中重度活动性成人克罗恩病。

免疫管线排名二、三的产品:

IL-23单抗Skyrizi(risankizumab),营收12.48亿美元(+98%)。

已获批4个适应症,包括:斑块状银屑病、银屑病关节炎、泛发性脓疱型牛皮癣、红皮病型银屑病。

口服JAK1抑制剂Rinvoq(upadacitinib),营收6.81亿美元,同比增幅超过100%。

已获批4个适应症,包括:类风湿性关节炎、银屑病关节炎、强直性脊柱炎、特应性皮炎。

艾伯维乐观预计,Skyrizi与Rinvoq在2025年的销售额将达到150亿美元,这或将弥补修美乐在美国市场自2023年因专利过期开始遭遇生物仿制药竞争带来的销售损失。

未来10年专利到期重磅药:

Humira(阿达木单抗)-自身免疫。核心专利到期时间:2023年

截至目前,艾伯维已签了至少8份修美乐的生物类似药协议,其中包括勃林格殷格翰、晖致、山德士等。

下一个“金娃娃”:

除了收购艾尔建,获得产品组合多元化。

艾伯维也在加强血液肿瘤的产品储备,包括近期收购TeneoOne并获得用于治疗多发性骨髓瘤的TNB-383B(CD3/BCMA双抗)全球权益。

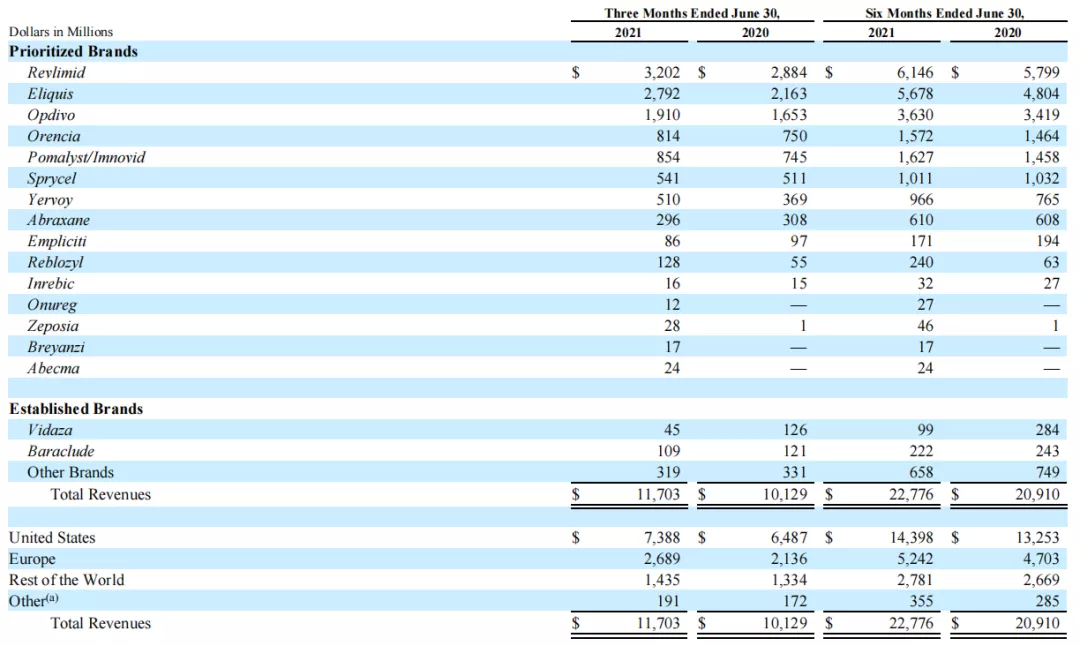

9、百时美施贵宝

净利率:14%

ROE:11%

毛利率:77%

三大王牌:Revlimid(肿瘤)、Eliquis(抗凝血)、Opdivo(肿瘤)

百时美施贵宝业务主要分为肿瘤学、血液学、免疫学三大领域。

2021上半年营收前三产品:

来那度胺/瑞复美(Revlimid)营收61.46亿美元(+6%);

来自于收购新基获得的龙头产品;

免疫调节制剂,主要适用于治疗骨髓瘤增生异常综合证、多发性骨髓瘤,并扩展用于淋巴癌的患者。

阿哌沙班/艾乐妥(Eliquis)营收56.78亿美元(+18%);

与辉瑞共同开发的一种Xa因子抑制剂;

是唯一一种在中风及全身性栓塞、严重出血、全因死亡率等3个重要预后中相比其他表现出卓越风险降低的口服抗凝血剂。

纳武利尤单抗/欧狄沃(Opdivo)营收36.30亿美元(+6%);

老对手K药2021上半年营收80.8亿美元;

目前O药已获批适应症包括:治疗肿瘤在膀胱、血液、结肠、头颈部、肾脏、肝脏、肺、胃以及黑色素瘤;

Opdivo+Yervoy方案也在多个市场被批准用于治疗NSCLC、黑色素瘤、肾细胞癌。

百时美施贵宝 2021H1营收最高板块

百时美施贵宝营收前七款产品(五款肿瘤药),2021上半年合计营收突破200亿美元,占其总营收90%以上。

来那度胺(Revlimid)-肿瘤药,营收61.46亿美元(+6%);

阿哌沙班(Eliquis)-抗凝血,营收56.78亿美元(+18%);

纳武利尤单抗(Opdivo)-肿瘤药,营收36.30亿美元(+6%);

泊马度胺(Pomalyst/Imnovid)-肿瘤药(多发性骨髓瘤),营收16.27亿美元(+12%);

阿巴西普(Orencia)-自身免疫(类风湿关节炎),营收15.72亿美元(+7%);

达沙替尼(Sprycel)-肿瘤药(白血病),营收10.11亿美元(-2%);

依匹木单抗(Yervoy)-肿瘤药(黑色素瘤),营收9.66亿美元(+26%)。

2021年6月,欧盟批准Opdivo+Yervoy联合用药,用于治疗既往基于氟嘧啶的联合化疗后存在错配修复缺陷或微卫星不稳定性高 (dMMR/MSI-H) 转移性结直肠癌 (mCRC) 的成年患者。

凭借强大的肿瘤管线产品,百时美施贵宝在2020年超越罗氏制药,成为全球肿瘤药营收第一的药企。

未来10年专利到期重磅药:

Revlimid(来那度胺)-肿瘤药。核心专利到期时间:2025-2026年

Eliquis(阿哌沙班)-抗凝血。核心专利到期时间:2027-2029年

Opdivo(纳武利尤单抗)-肿瘤药。核心专利到期时间:2028年

三大专利悬崖,BMS正的压力不小。

Opdivo作为全球第一个获批的PD-1抑制剂,也是BMS目前明星产品,更是面临严峻形势。

目前Opdivo生物类似药的厂商包括悉尼NeuClone制药公司、瑞典Xbrane生物制药公司、中国的绿叶制药公司。

下一个“金娃娃”:

BMS一直在寻找更多的重量级药物来推动其长期增长。

2020年11月,以131亿美元收购了MyoKardia,获得了心脏药物mavacamten,据Evaluate Pharma此前预测,该药在2026年的销售额或将达到20亿美元。

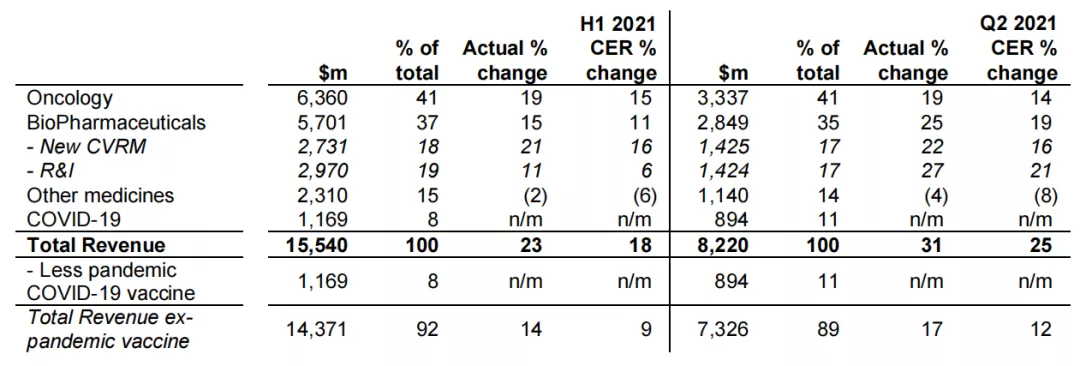

10、阿斯利康

净利率:14%

ROE:15%

毛利率:74%

三大王牌:Tagrisso(肿瘤)、Farxiga(心血管)、Imfinzi(肿瘤)

2021上半年,阿斯利康总营收主要来源于创新药以及新冠疫苗的迅速增量。

2021上半年营收最高的三款药包括:肿瘤药Tagrisso(奥希替尼/泰瑞沙),营收24.54亿美元(+22%),主要用于肺癌治疗;在中国市场受到医保谈判影响。

降糖新药达格列净Farxiga,营收13.59亿美元(+60%),在美国和欧洲被批准用于治疗射血分数降低型心力衰竭(HFrEF);全球销售额增长最快的SGLT2抑制剂。

PD-L1度伐利尤单抗Imfinzi,营收达11.6亿美元(+22%),

新兴市场营收增长高达99%;

未进入中国医保,在中国市场放量或受影响。

最大细分业务:肿瘤(占比41%)

阿斯利康制药板块最大业务还是肿瘤,2021上半年营收63.6亿美元(+19%),占比41%。

阿斯利康 2021H1营收最高板块

2021上半年肿瘤业务销售额排名前三的产品:

除了Tagrisso(奥希替尼)、PD-L1度伐利尤单抗Imfinzi,还有,

奥拉帕利/利普卓(Lynparza)营收11.31亿美元(+19%),

阿斯利康和默沙东共同开发;

适应症包括:卵巢癌、乳腺癌、胰腺癌、前列腺癌;

美国市场份额占比46%,同比增长29%,主要由前列腺癌适应症驱动;

在中国受到仿制药竞争影响。

下一个“金娃娃”:

布局ADC,2020年11月,阿斯利康69亿美元与第一三共共同开发抗体偶联药物。

看好罕见病领域。2021下半年,亚力兄正式纳入阿斯利康的罕见病部门,其业绩将并入阿斯利康2021Q3业绩。对于阿斯利康,这场并购将会加速对免疫和罕见病领域的拓展,或带来两位数营收增长,以及改善盈利能力和加强现金流。

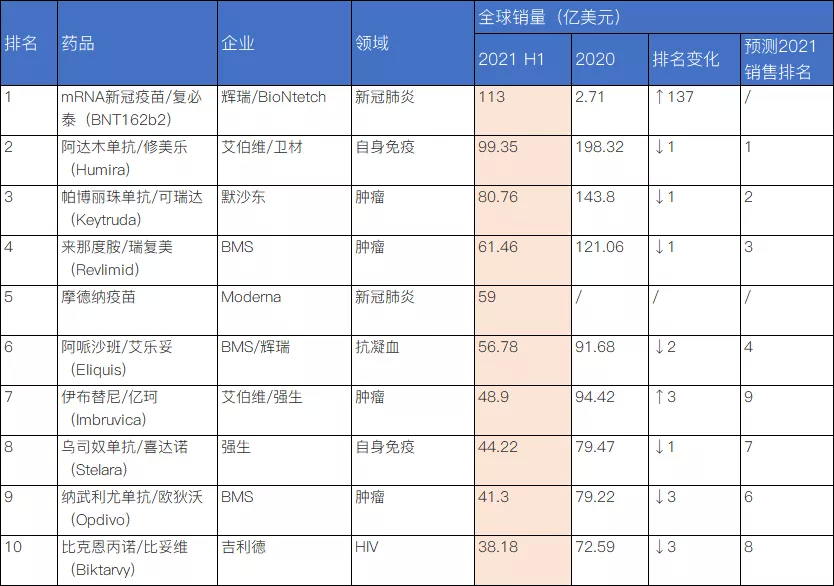

在2021上半年全球药品销售排名上,两款新冠疫苗直接空降前五,打破了此前所有机构的预测。

2021上半年全球药品销售TOP10

以此看来,企业的优质产品管线固然重要,商业模式和第一时间把握趋势动向也不可或缺。

本文选编自“MedTrend医趋势”,智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP