腾讯控股(00700):复盘历次“大跌”,曾经的“担忧”还在吗?

基本结论:

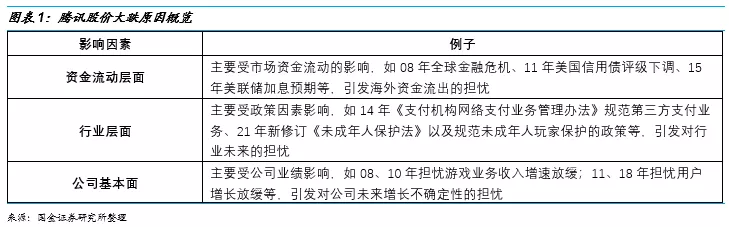

1.复盘“大跌”:主要由三类担忧驱动——资金流动、行业层面、基本面,而公司发展逐一回击了担忧。

其中资金流动担忧主要包括:1)08年对海外资金流出的担忧;2)11年对美国信用评级调整的担忧;3)15年对美元加息的担忧。行业政策担忧主要包括:1)14年对第三方支付的担忧;2)18年对网络游戏版号的担忧。基本面担忧主要包括:1)08、10年对网游的担忧;2)11、18年对社交用户增长的担忧等。我们认为市场的担忧其实是当时低估了腾讯(00700)获取和运营爆款游戏能力,以及低估了微信流量红利带来的成长空间,腾讯后续的发展也通过代理爆款穿越火线、DNF、LOL,以及微信生态的红利快速爆发转化为广告收入与手游收入,回击了过去的担忧。

2.对比过去数次大跌的市场担忧,此次市场担忧对公司影响相对有限。

此次大跌市场的担忧主要为:1)资金流动层面,美元存在加息预期,市场担忧港股资产吸引力下降,但预计加息时间在2023年,相比过去对08年海外资金流出影响相对有限;2)行业层面,市场担忧未成年人防沉迷保护和版号审批政策对公司游戏业务的影响,但根据公司披露未成年人流水占比较低,公司待上线游戏《LOL手游》已获版号,因此相比18年的“版号寒冬”下核心游戏未获版号,对公司影响相对有限。3)基本面,担忧手游增长放缓,我们认为低估了海外游戏用户的红利,我们预计海外用户规模为国内的3倍,而腾讯手握多个全球IP,有望打造新的海外爆款,推动业绩继续增长。

3.腾讯控股相对估值处于历史低位,具备长期投资价值。

根据Wind,公司处于PE与PCF Band历史低位。我们认为这次下跌,让腾讯控股处于价值洼地,随着公司业务的稳步发展,公司仍具有良好的长期投资价值。

投资建议:

市场目前主要担忧游戏业务的成长空间,但我们认为市场或低估了海外的成长空间,预计海外用户规模约为国内3倍,公司全球性IP充足具备较强出海潜力,后续发展有望消化现有的担忧。预计公司2021/2022/2023年NON-IFRS净利润分别为1346/1657/2019亿元, EPS分别为18.61/22.26/26.76元,当期股价对应P/E分别为20.12X/16.82X/13.99X,维持“买入”评级。

风险提示:

头部游戏表现不及预期;行业政策及监管风险;游戏上线不及预期;广告主需求不及预期。

一、复盘:从股价跌幅、市场对公司抱有的疑问、公司基本面情况分析过去腾讯控股数次回调

1.1总结:股价大跌多与资金流动层面、行业层面、公司基本面层面变化有关

我们从市场对公司担忧点复盘了过去腾讯控股数次大跌的情况。发现多次大跌大多与宏观层面的变化、行业政策的变化以及公司自身基本面变化相关,其中宏观因素变化一般渠道整体市场和个股一起下跌,而行业与公司基本面变化则会带来市场对于公司业务可持续性的担忧。

公司后续的发展反映出历史数次市场对公司的担忧,本质上是市场对于公司获取与运营爆款游戏能力的低估以及对于公司用户流量红利的低估。

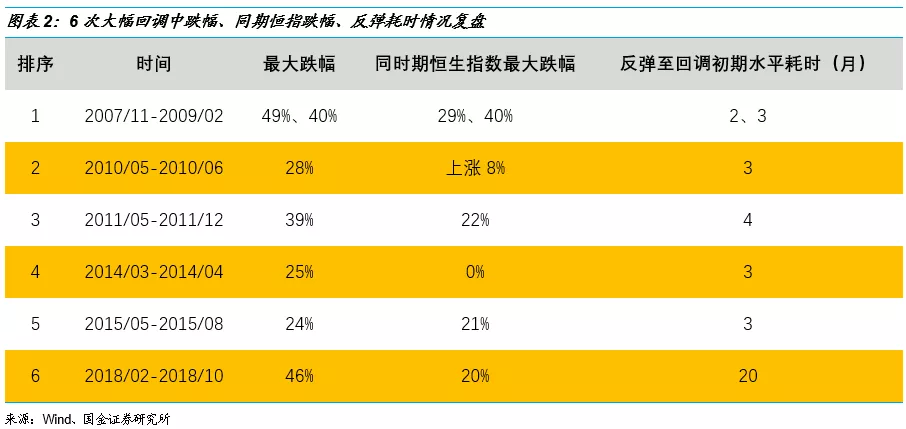

1.2腾讯自07年11月起至2021年1月,合计经历了6次“大幅回调”

假设一段时间内呈现连续下跌趋势且总跌幅超过20%为大幅回调,我们整理了腾讯控股自07年11月起,股价(前复权)出现了6次连续大幅回调的情况。

我们复盘了下跌幅度和反弹耗时,历次最大回调幅度、同期恒生指数最大跌幅以及反弹耗时,我们发现6次回调的最大跌幅大约在24-49%左右,而同期恒生指数的涨跌幅区间约为下跌40%至上涨8%,腾讯股价在大幅回调后,反弹至回调初期水平的耗时一般为2-4个月(除2018年回调反弹耗时了近20个月)。

1.3第一次回调:08年全球金融危机导致资金流动性收缩,市场低估了公司获取爆款能力

1.3.1市场担忧点:担忧海外投资资金持续流出,担忧公司缺少现象级爆款网游

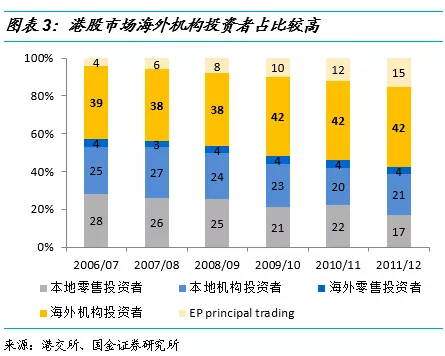

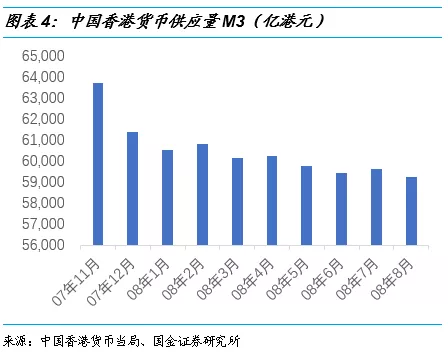

资金流动层面担忧:港股市场受海外投资者占比较高,市场担忧海外资金或持续流出。2006-2009年间港股市场海外机构投资者占比较高,根据统计,港股市场交易份额比重中,海外机构投资者占比最高,分别约为39%、38%、38%、42%,因此海外资金对港股市场波动影响较大。由于全球金融危机加速了海外机构投资者的投资规模收缩,海外资金存在不断流出的情况,根据中国香港货币当局,香港货币供应量M3,在2008年上半年,呈现持续下滑的趋势,从2017年11月的63.7万亿港元,下降至2008年8月的59.2万亿港元,下滑幅度高达7.04%,反映出香港市场当时存在海外资金持续流出的现象,这也导致当时市场普遍担忧海外资金或会持续流出香港,从而担心港股会进一步下跌。

基本面担忧:公司以网游收入为主,但缺乏更多爆款游戏支撑增长。由于公司业务基本盘为社交产品,网络游戏是公司变现的手段之一,游戏业务收入占比从2007Q4约25%增长至2008年约32%。市场担忧虽然公司网游受益于社交流量红利,但游戏变现对游戏品质和受欢迎程度要求较高,07年网游行业竞争相对激烈,根据2007年中国游戏产业年会“金凤凰奖”,腾讯尚无游戏入选07年度十大最受欢迎的网络游戏,由于缺乏现象级爆款游戏,市场对公司在网游板块的成长性存在担忧。

1.3.2对市场担忧的回击:成功代理爆款DNF与CF有效回击市场担忧,09年公司网游收入同比增长132%

平台流量红利能放大游戏价值,市场低估了公司获取爆款游戏的能力。公司用户流量红利持续增长,在08年大幅回撤期间,公司QQ用户仍然保持稳定增长,根据公司官网,2008Q4 QQ应用MAU约为3.8亿,同比增长25%。

在获取爆款能力上,由于“代理游戏价值=用户量*单用户价值”,同类型游戏假设单用户价值保持稳定,决定代理价值主要用户量大小,假设A游戏公司的用户规模为1,B游戏公司用户规模为5,则B公司代理游戏价值为A公司5倍,因此在代理竞价的上B公司就有更大的出价优势。我们认为随着腾讯QQ积累的用户流量红利持续增长,能让公司放大游戏的整体用户价值,更多的游戏用户量也会帮助公司在海外爆款代理权竞争中逐渐取得优势,而当时市场低估了公司的获取爆款的能力。

流量红利帮助公司08年取得海外爆款代理权。以DNF为例,NEXON过去多个爆款游戏,如冒险岛、泡泡堂、跑跑卡丁车等爆款游戏分别由盛大、世纪天成代理,但NEXON旗下爆款游戏DNF最终被腾讯高价获得国内代理权,在2008年6月推后,也成功将公司的社交流量红利转为游戏的用户红利,根据公司财报,在2008Q4最高同时在线账户达120万,并在2009Q1超过150万,DNF也入选了2008年金凤凰奖十大最受欢迎的网络游戏。

爆款CF、DNF在国内的火热回击了市场对公司缺乏爆款的担忧,推动了网游业务的收入高速增长。公司08年网络游戏收入约23.26亿元,09年增长至53.85亿元,同比增长132%,根据公司年报,收入的大幅增长主要由于08年推出的DNF、CF、QQ炫舞、QQ飞车等游戏大受市场欢迎,我们认为获取爆款的能力有效回击了当时的市场担忧。

1.4第二次回调:10年网游行业收入增长放缓引发市场对腾讯游戏的担忧,市场低估了公司爆款游戏的持续性

1.4.1市场担忧点:10年网游市场放缓,市场担忧公司爆款游戏的增长持续性

资金流动层面:由于恒生指数并没有出现回调的情况,市场对公司更多为公司基本面的担忧,主要担忧网游业务增长具有不确定性。

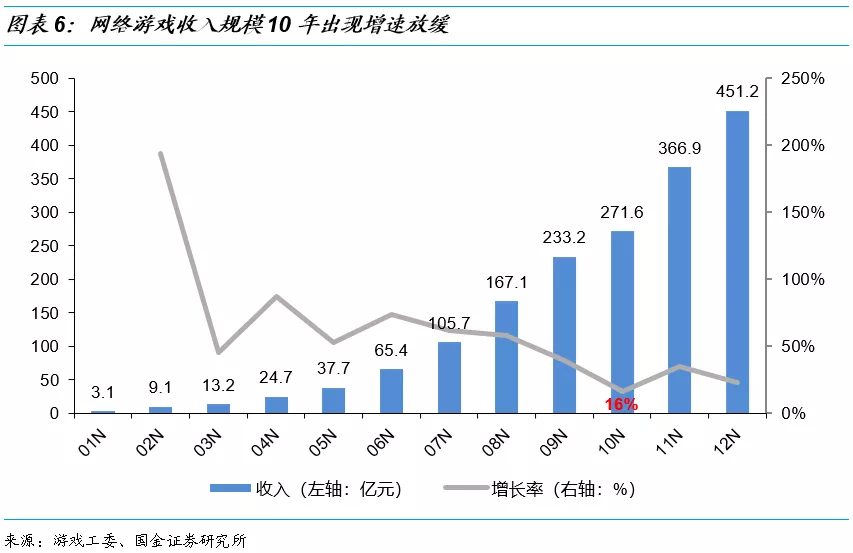

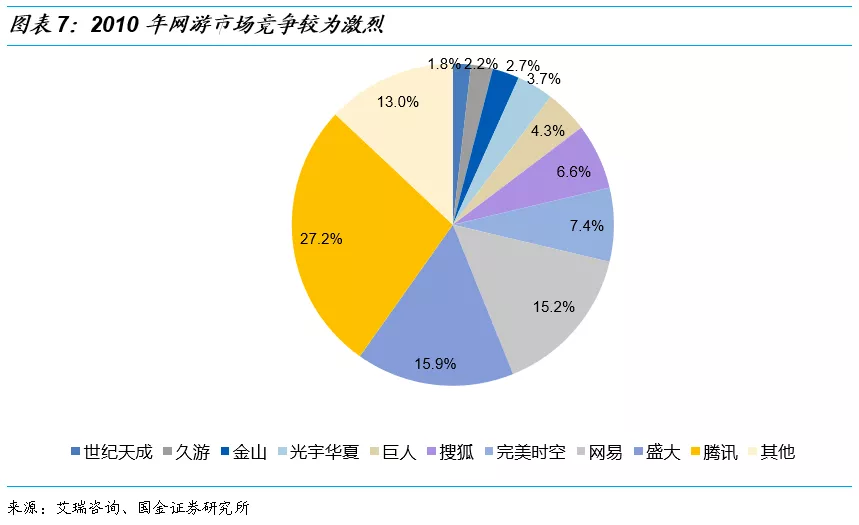

行业层面:公司网游收入占比持续提升,公司网游业务2009年占比已经达到43%。而网游行业竞争仍然较为激烈,根据艾瑞咨询《2010年第二季度中国网络游戏市场监测》报告,2010Q2网络游戏运营商的市场份额占比腾讯、盛大、网易-S(09999)分别占27%、15.9%、15.2%;同时2010网游行业增长出现放缓趋势,根据游戏工委,2010年网络游戏市场收入规模约为272亿元,同比增长16.47%,为02-10年最低增长率。同时部分网游公司(如网易、金山(03888)、盛大等)在2010Q1游戏业务收入环比有所下滑。在网游行业整体呈现增速放缓的趋势下,市场担忧腾讯游戏能否具有持续性。

1.4.2对市场担忧的回击:市场再次低估了公司爆款游戏的持续性,10年DNF、CF依旧为公司贡献稳定增量

社交红利依旧带动DNF、CF收入的持续性,庞大社交流量帮助DNF、CF贡献较大业绩增量。由于10年网游行业增速放缓,市场担心腾讯不能独善其身,但我们认为市场再次低估了公司持续运营爆款游戏的能力。公司的社交用户红利依旧,根据公司官网,公司QQ在2010Q4的MAU为6.48亿,同比增长24%,社交基本盘保持了较为稳定的增速,也推动了公司DNF、CF等08年推出的爆款游戏保持稳定的流水增量,根据公司年报,2010年网游收入约95亿元,同比增长77%,主要由于DNF、CF等游戏收入的增加。

1.5第三次回调:11年QQ用户增速放缓,市场担忧渠道向手机变迁下公司社交业务稳固性

1.5.1市场担忧点:担忧美国长期债务信用评级遭调降影响市场对港股信心,担忧渠道变迁下公司社交流量红利见顶

当时市场在宏观层面担忧美债评级下降或对港股表现有影响,公司层面则担忧社交基本盘的增长放缓,或无法推动公司业务的增长。

1)资金流动层面:2011年8月美国长期债务信用评级被评级机构标准普尔从AAA级下调至AA+,让美国丧失了顶级的AAA主权评级,由于港元与美元挂钩,受到美债评级降级的影响,市场对港股的表现存在较大担忧,港股整体出现较大回调。

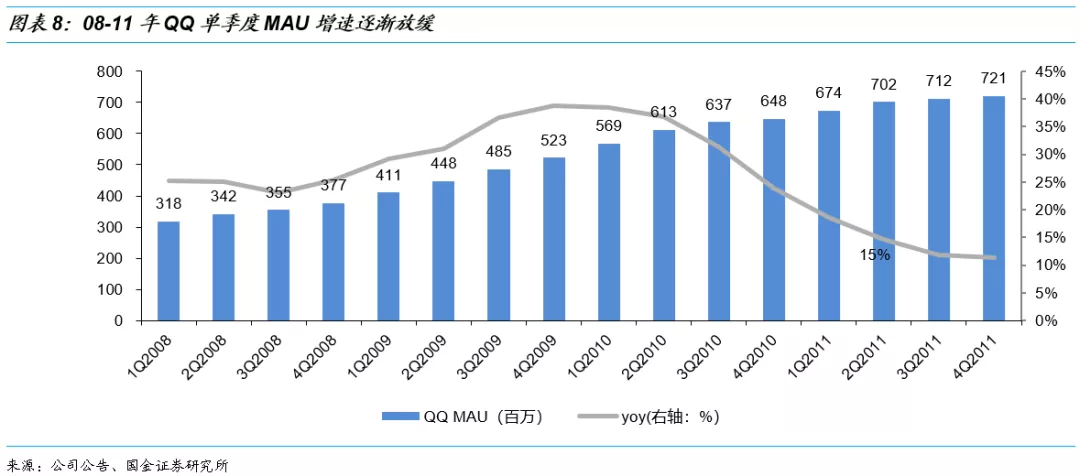

2)基本面层面:QQ用户增速放缓叠加微信处于起步阶段,市场担忧公司的公司社交地位的稳固性。根据公司公告,QQ MAU在2011年增速出现较为明显的放缓,2011Q2 QQ MAU同比增速为15%,远低于2010Q2的37%,同时2011Q2最高同时在线账户数为1.37亿,环比下滑0.4%,为公司自04年上市以来首次出现环比下滑,市场担忧在QQ的社交用户红利逐渐见顶。

微信处于起步阶段,市场担心在渠道转变下,公司的社交地位不稳。由于智能手机的普及,社交渠道逐渐从电脑转向手机端,公司于2011年1月上线了微信,但当时微信面临飞信等更早在移动市场布局的竞争对手,市场担心公司社交用户基本盘可能会出现下滑的趋势,导致变现业务的增速也会随之放缓,叠加公司网游占比提高且增速逐渐减少,市场对公司后续高速增长的能力抱有担心。

1.5.2对市场担忧的回击:市场低估了社交关系链的稳固性与获取爆款游戏的能力,代理LOL为11年贡献较大增量

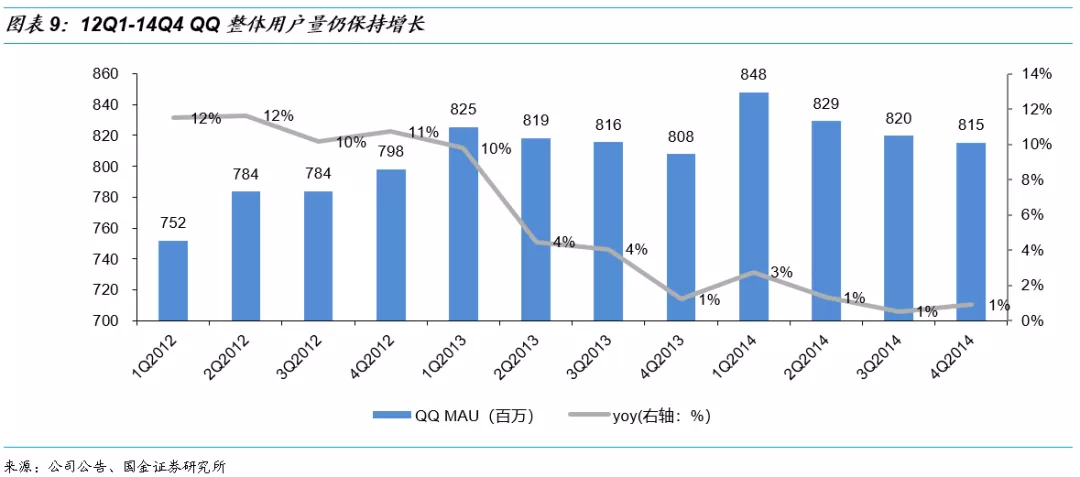

QQ基本盘保持稳定增长,微信快速起量逐渐占据熟人移动社交市场。虽然公司QQ用户规模在11年出现增速放缓的情况,但整体仍然保持稳定增长,并没有用因为渠道的转移导致QQ用户基本盘有所下滑,12Q1-14Q4,QQ用户量整体仍保持增长,其中12Q1、13Q1 QQ MAU分别为7.52亿、8.25亿,同比分别增长12%、10%。

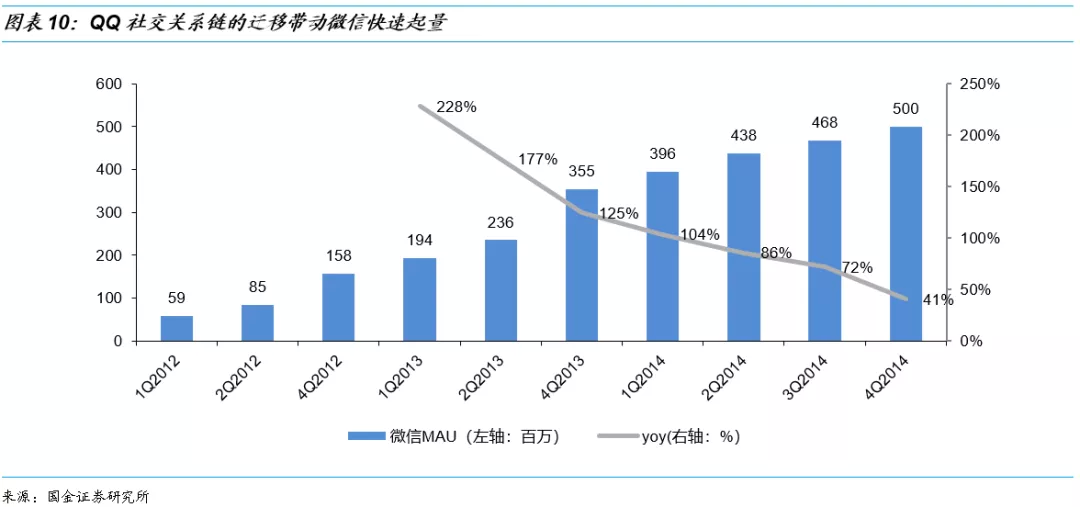

渠道的转移并不会影响背后的社交关系链,随着QQ背后的社交关系链逐步迁移到微信,微信用户量实现了快速起量。公司在2011年1月上线微信后,通过QQ联系人导入,将QQ时代积累的用户流量引导至微信,推动微信快速起量,根据公司公告,微信从12Q1约为5920万MAU,经过1年时间,在13Q1的MAU为1.94亿,同比增长228%。

市场再次低估公司获取爆款的能力,LOL的代理再次推动游戏业务快速增长。公司11年9月成功代理热门MOBA游戏《英雄联盟》,进一步推动网游业务增长,11年网游收入158亿元,同比增长66%,11年网络游戏贡献了71%的收入增长。

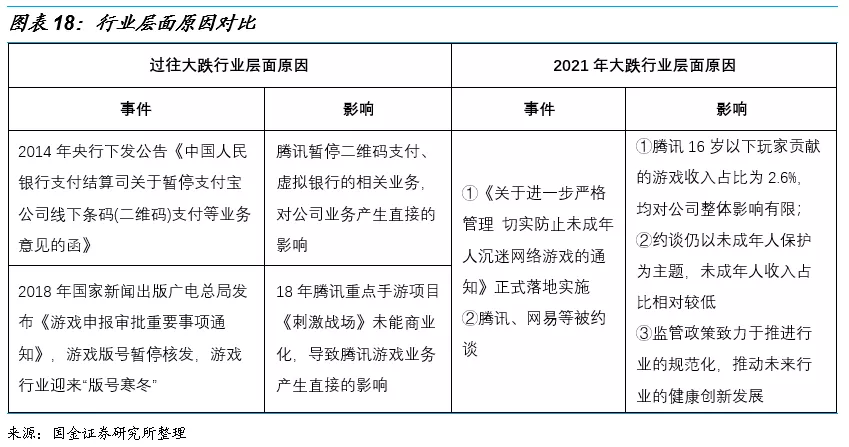

1.6第四次回调:14年政策规范第三方支付业务,市场担忧公司金融科技业务受影响

1.6.1市场担忧点:央行规范第三方支付发展,市场担忧公司金融科技的发展前景

行业层面:互联网金融市场逐步规范化,市场担忧互联网金融行业发展受影响。另外,根据人民法院报,央行也向多家机构下发《支付机构网络支付业务管理办法》(以下简称《管理办法》)、《手机支付业务发展指导意见》草案,进行征求意见。市场担忧整体互联网金融行业的增长会受到影响。

基本面层面:在2014年3月初,支付宝与微信宣布推出虚拟信用卡服务,2014年3月14日,根据人民网报道,央行下发公告《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,暂停了支付宝、财付通等互联网金融企业的二维码支付以及暂停了虚拟银行卡业务。央行总行有关部门需要对相关业务的合规性、安全性进行评估。因此短期内对公司的二维码支付、虚拟信用卡业务造成了影响。市场担忧公司金融科技业务的前景。

1.6.2对市场担忧的回击:金融科技收入占比较小,第三方支付市场规范化后,公司金融科技业务保持高速发展

14年公司金融科技业务占比较小,监管对公司营收影响有限。微信支付于2013年8月5日正式上线,至2014年4月,公司金融业务仍属于新业务被规划至其他收入中。根据公司财报,2Q14其他收入仅占当季总营收的3%,占比较少,监管限制对公司整体营收影响有限。

第三方支付市场规范化后,微信支付再次步入正轨,并随着应用场景和服务功能的不断拓展,推动公司金融科技业务保持高速增长。自1Q19开始,金融科技与企业服务单列于公司财报中,收入占比达总营收的25%,并在后占比持续增加,有效回击了市场的担忧。

1.7第五次回调:15年市场担忧港股资产吸引力下滑,市场担忧公司手游缺乏爆款

1.7.1市场担忧点:美元加息预期、人民币贬值降低人民币资产吸引力,恒生指数与腾讯回调幅度相似

资金流动层面:人民币贬值降低叠加美元加息预期,市场担忧影响港股估值水平。2015年6月17日,美联储主席在发布会上强调将以循序渐进的方式提升利率,关于美联储可能于12月启动加息的预期进一步强化,市场担心港股资产对于外资的吸引力降低,资金更多流入海外。

另外 2015年8月11日,中国央行宣布调整人民币对美元汇率中间价报价机制,2015年8月12日,中国宣布美元兑人民币中间报价为6.2298,人民币比前一交易日中间价格贬值1.86%,开启了后续人民币贬值预期,市场担心贬值会进一步降低了港股资产的吸引力。

基本面层面:iOS游戏畅销榜游戏占比下滑,市场担忧公司手游缺乏手游爆款。2015年手游市场偏好逐渐转向中重度游戏,15年3月网易推出的爆款中重度游戏梦幻西游手游多次排名iOS畅销榜第一,而腾讯手游仍以轻度休闲游戏为主,中重度游戏尚无爆款,市场担忧腾讯缺乏手游爆款推动收入提升。

1.7.2对市场担忧的回击:由于渠道变迁,市场再次低估公司推出爆款能力,“爆款转爆款”+“赛马机制”让《王者荣耀》16年逐渐成为市场爆款。

微信用户保持较高增长,手机用户流量红利依旧。根据公司财报,2015年,在社交基本盘方面,微信及WeChat月活跃账户同比增加39.4%,社交基本盘保持高水平增长。

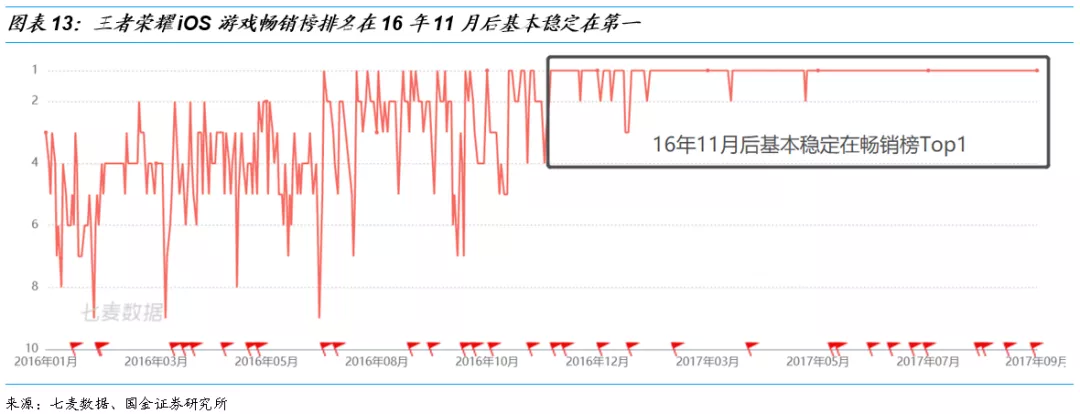

由于渠道从PC向手机迁移,市场再次低估了公司出爆款的能力。如同PC时代,市场低估公司获取爆款网游,市场再次低估了公司出爆款的能力。公司在手游MOBA赛道,通过参考已成功的PC爆款《LOL》,尝试“爆款转爆款”的方式自研出《全民超神》、《王者荣耀》2款MOBA手游,并通过让2者直接竞争的“赛马机制”,成功筛选出《王者荣耀》这款爆款MOBA,在2016年11月之后《王者荣耀》基本保持在iOS第一的位置。并为推动公司网游收入稳步增长,根据公司公告2016年公司网络游戏收入为708亿元,同比增长25%,主要由王者荣耀、穿越火线手游等游戏推动。

1.8第六次回调:2018年市场公司社交基本盘以及游戏业务变现的前景

1.8.1市场担忧点:担忧游戏“版号寒冬”影响公司游戏变现,担忧抖音的快速发展会影响公司社交业务基本盘

资金流动层面:市场担忧宏观不确定因素增加降低港股资产吸引力。18年受美联储3次加息,国际贸易形势不稳定等影响,市场不确定性因素的增加使港股资产吸引力有所降低,市场担心资本持续外流。

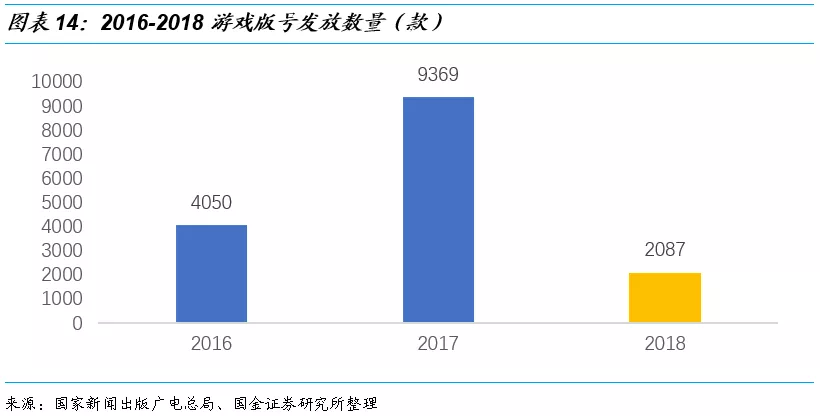

行业层面:市场担心“版号寒冬”或持续影响游戏行业业绩。2018年3月29日,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,称因机构改革,将影响游戏审批工作进度,游戏版号暂停核发,且暂停期限不明。监管的不确定性引发了投资者对包括腾讯在内的游戏公司的负面预期。直至2018年12月29日,游戏版号审批工作才重新开展。

基本面层面-1:受游戏版号暂停核发+“大逃杀”类游戏难以获得版号的影响,18年市场担心腾讯重点手游项目《绝地求生:刺激战场》无法商业化。根据游戏工委,广电总局表示对存在大量血腥、暴力内容的游戏不利于青少年消费者的身心健康。叠加18年游戏行业面临“版号寒冬”,市场担心公司的重点游戏《绝地求生:刺激战场》能否获得版号商业化腾讯。

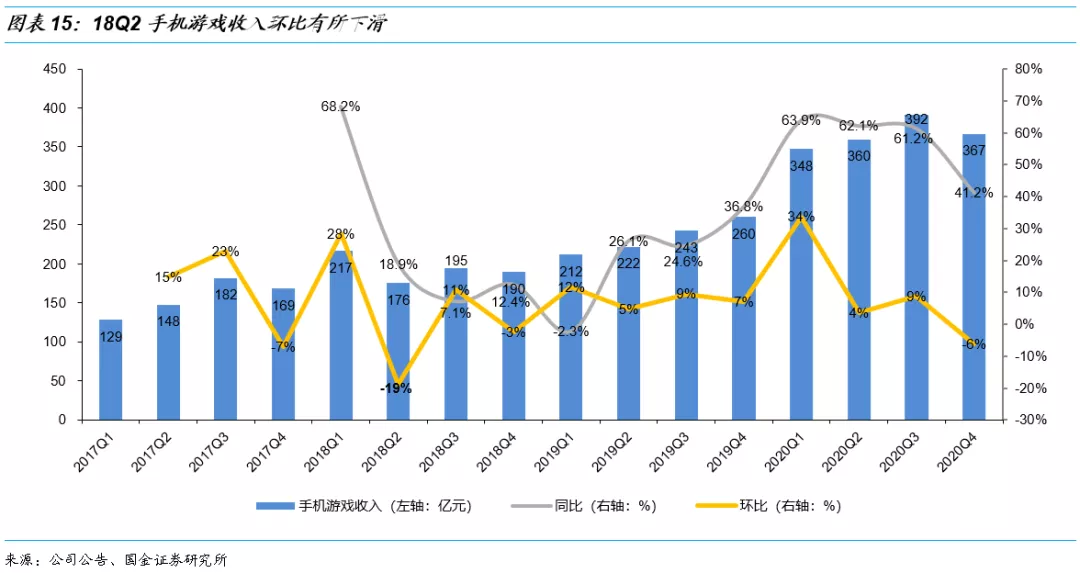

受到版号暂停核发的影响,公司手游收入环比下滑。2Q18公司手游收入176亿元,同比增长18.9%,相较于Q1的68%下降了49pct,环比下降19%。

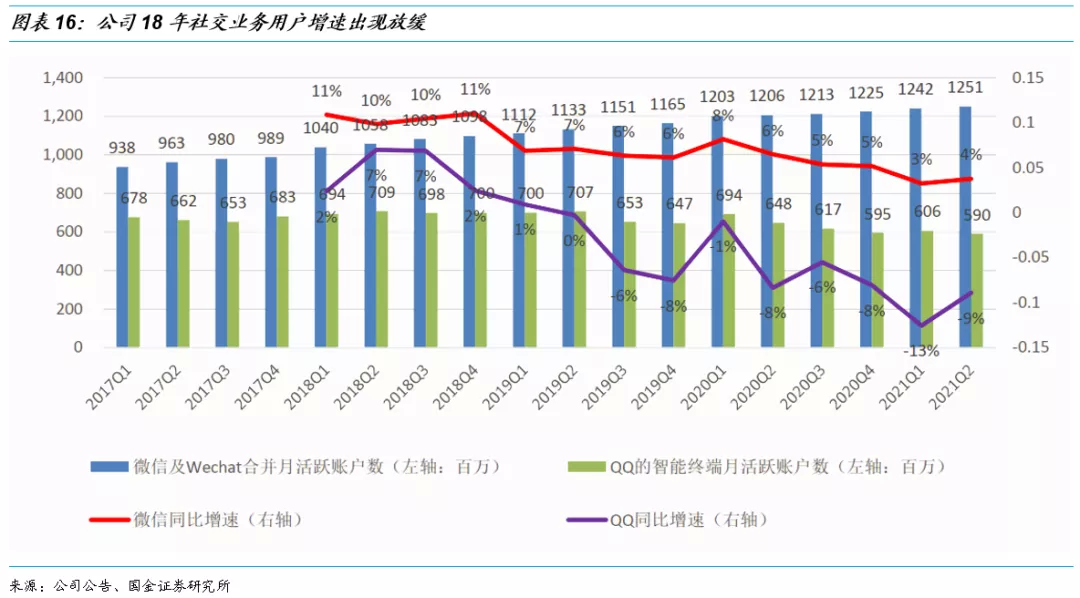

基本面层面-2:18年抖音“大火”,市场对腾讯社交业务增长存在担忧。根据公司财报,2Q18 QQ月活跃账户同比持续下跌;微信及WeChat合并月活跃用户同比增长9.9%,较Q1的10.9%下降1pct,环比增长1.7%,较Q1的5.2%下降3.5pct。社交用户流量增速的放缓,市场担心腾讯流量增长放缓,并担忧抖音等短视频行业的爆发将进一步冲击腾讯社交业务基本盘。

1.8.2对市场担忧的回击:市场低估了公司社交地位的稳固性,调优后《和平精英》成功获得版号推动游戏业务增长

社交关系链保持稳固,微信用户量依旧稳步增长。由于公司社交产品背后的关系链是熟人社交关系链,与抖音等陌生人社交形成的关系链有较大差异,公司社交地位仍然保持稳固。根据公司公告,2018年QQ活跃账户数同比增加3%,环比增加0.6%,微信及WeChat合并月活跃账户数同比增加11%,环比增加1.4%,公司社交基本盘保持稳固,并未受到较大冲击。

调优后《和平精英》于19年4月成功获得版号,推动公司游戏业务增长。此外,2018年12月29日,游戏版号审批再度开放。“版号寒冬”后,公司对吃鸡类游戏《和平精英》的游戏内容、背景、细节效果等方面都做出了调优,根据澎湃新闻,《和平精英》更强调“维和”和“竞技”,游戏背景设定为全拟真反恐军事竞赛体验活动,并成功在19年4月获取版号开启商业化,《和平精英》后续稳定在国内游戏畅销榜前2的位置,持续高速推动公司游戏业务增长,根据公司财报,2019年网络游戏收入同比增长10%,有效回击了市场的担忧。

二、21年回调与过去对比:市场担忧的影响比过往轻,海外业务或成基本面新增长动力

2.1资金流动担忧点对比:市场对港股资产吸引力存在担忧,但相比过去宏观影响较弱

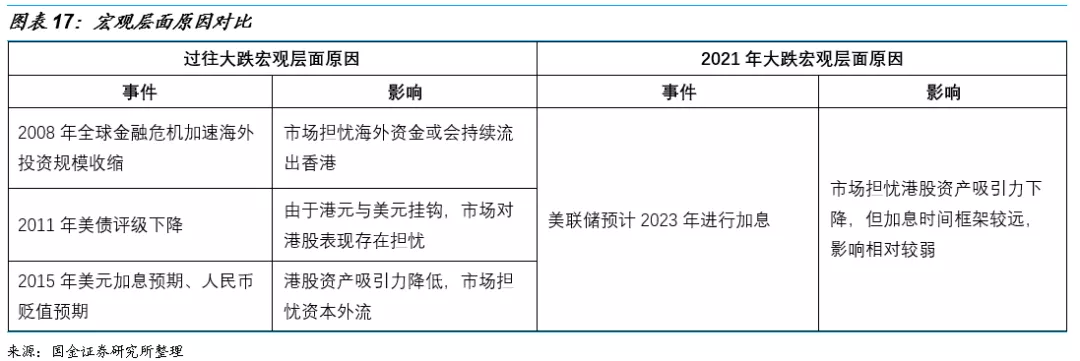

2021年6月,美联储公布了美联储经济预测,其中美联储提前了下次加息的时间框架,表示2023年内将加息2次。加息预期推动美元资产价值的提升,市场担忧加息预期会降低了港股资产的吸引力。

市场担忧情绪会对股市产生影响,如2008年全球金融危机加速海外投资规模收缩、香港货币供应量M3的持续下滑引发市场对外资将持续流出的担忧,港股随之下跌;2015年美联储加息预期及人民币贬值使人民币资产吸引力降低,市场担忧资本外流,港股同步下跌等。

相较于过去的宏观影响,本次市场担忧情绪造成的宏观层面影响相对较弱。此次加息周期在2023年,相对较远,相比过去海外资金流出香港、美元预期年内加息,我们认为市场担忧情绪及造成的影响相较于过去持续性较弱。

2.2行业层面担忧点对比:防沉迷保护带来不确定性担忧,但实际影响轻于过往行业政策影响

1)市场担忧未成年人游戏防沉迷保护政策的影响:2021年6月1日,新修订的《未成年人保护法》正式实施,规定所有上线运营的游戏须全部接入国家层面的实名验证系统。8月3日,《经济参考报》发了一篇题为《“精神鸦片”竟长成数千亿产业》的文章,痛批网络游戏为“电子毒品”和“精神鸦片”,随后删除相关争议字眼。

9月1日,国家新闻出版署《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》正式落地实施。该《通知》要求所有网络游戏企业仅可在周五、周六、周日和法定节假日每日20时至21时向未成年人提供1小时服务。市场对于公司游戏业务收入增长存在担忧。

游戏厂商积极响应防沉迷系统建设,促进游戏行业规范健康发展。各大游戏厂商在Q2财报或电话交流会中均对未成人保护以及行业的规范化表示支持,积极响应监管要求,共同促进游戏行业规范健康发展。在此之前,腾讯旗下手游《光与夜之恋》已宣布将禁止18岁以下用户登录,成为了国内首款未成年禁登录手游。8月31日,《王者荣耀》发布公告,对未成年用户游戏时间、消费金额进行限制,关闭单机模式玩法。

未成年人游戏收入占总流水较低,政策实际影响较小。根据各大游戏公司2Q21财报及业绩交流会议,腾讯16岁以下玩家贡献的收入仅占总流水的2.6%左右;网易则表示未成年人游戏时长限制产生的财务影响不足1%;哔哩哔哩在电话会议上表示未成年人为B站游戏贡献的收入在1%左右;三七互娱则表示国内未成年人(18 岁以下)充值流水占比低于万分之五。

从行业整体来看,未成年人贡献的游戏收入占比总体较低,因此我们认为,未成年人防沉迷保护政策对公司主要游戏业务的影响应小于18年游戏行业“版号寒冬”造成的影响。

2)对版号政策影响的担忧:在9月8日,中央宣传部、国家新闻出版署有关负责人会同中央网信办、文化和旅游部等部门,对腾讯、网易等重点网络游戏企业和游戏账号租售平台、游戏直播平台进行约谈。8月尚无版号发放,引起市场对游戏行业版号发放的担忧。

约谈主题仍为对未成年人的保护,公司重点游戏《LOL手游》已获版号。根据第一财经,腾讯于9月8日回应约谈,表示从严落实未成年人防沉迷的相关规范和要求,从腾讯的回应反映出约谈主要关注的重点仍在于进一步加强对未成年人的保护,加强对未成年人防沉迷规范的落实。根据主流游戏公司的披露,目前未成年人流水占比不高,因而影响有限。另外公司重点手游《LOL手游》已获取版号,相比18年的“版号寒冬”,导致公司重点游戏无法商业化,此次担忧的影响相对较低。

2.3公司基本面担忧对比:担心游戏收入成长空间,市场或低估了海外潜在空间

2.3.1 还原游戏收入略有下滑,市场担心游戏收入成长空间

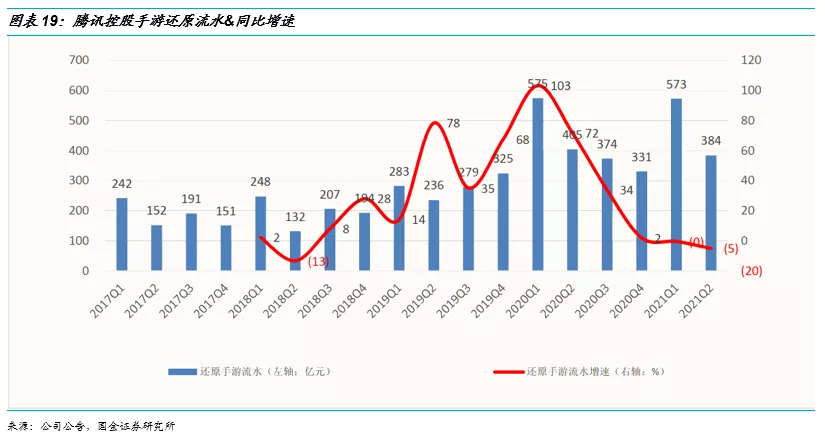

我们假设手游业务的“当期实际流水=当期财报游戏收入+递延游戏收入变化值”,对公司手游业务流水进行了还原(由于递延收入由多个业务共同产生因此还原不完全准确) 。腾讯2021年一季度还原手游收入为572.83亿元,同比下降0.42%,二季度为384.42亿元,同比下降5.06%。腾讯Q1Q2还原手游收入均同比下滑,而上一次还原手游收入同比下滑是在2Q18。还原手游收入的下滑使市场担心游戏收入的成长空间。

2.3.2 市场或低估海外市场潜力,出海手游有望成公司下一增长点

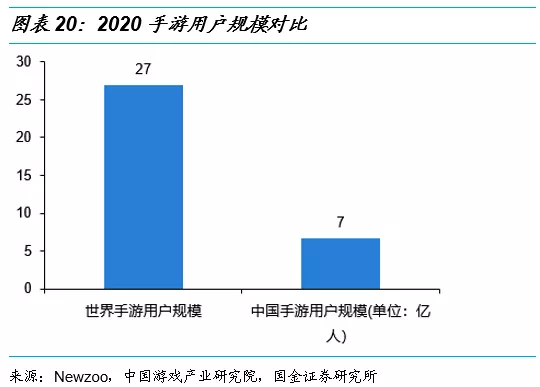

中国手游用户规模逐渐进入成熟期,手游出海已成各厂商的趋势。我们认为海外手游用户规模为中国3倍,市场空间广阔。而腾讯已有PUBG等成功出海的产品,同时海外储备有众多全球性IP,如宝可梦、APEX等,若储备IP成功转化为爆款手游,将进一步推动公司游戏业务的增长,成为新兴增长点。

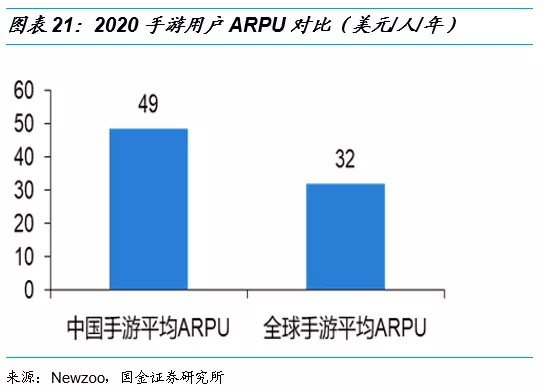

海外手游市场空间广阔,海外用户规模为国内市场的3倍。我们从用户规模和ARPU水平两方面入手,估算海外手游市场空间:①从用户规模看:根据中国游戏产业研究院数据,2020年中国手游用户规模约为6.65亿,同比增长4.8%。根据Newzoo,2020年全球手游用户规模大约在27亿。海外手游用户规模约为中国的3倍;②从ARPU水平看:根据Newzoo,2020年中国手游平均ARPU为49美元/人/年,全球手游平均ARPU为32美元/人/年,全球手游ARPU约为国内的0.65倍。

由于存在南亚、拉美等单用户价值较低地区,全球ARPU低于中国,但随着低ARPU地区的消费能力提升,以及出海手游向高ARPU地区渗透,我们预计出海手游的ARPU有望达到国内的0.8倍或以上。因此从全球用户规模和ARPU估算,我们认为未来海外手游市场空间有望达国内的2倍以上。

腾讯出海手游表现优异,海外占比仍有渗透空间。根据SensorTower,2021年上半年全球手游收入排行榜Top10中,腾讯有《PUBG MOBILE》、《王者荣耀》共2款腾讯游戏入榜,其中王者荣耀主要用户为国内用户,因此预计海外手游收入Top10中,腾讯只有PUBG Moblie,腾讯海外仍有较大的渗透空间。

顶级IP储备或能转为爆款手游推动增长。在IP储备方面,腾讯在海外拥有众多顶级IP储备,包括宝可梦、牧场物语、APEX等,皆为海外市场爆款PC端或主机端游戏IP。若腾讯能够将这类顶级IP孵化为爆款手游,将进步推动出海手游收入的增长,成为拉动公司游戏业务增长的下一增长点。

2.3.3 重点手游《英雄联盟手游》将于年内上线,有望成为爆款推动收入提升

在腾讯的国内新游储备中,重点游戏项目《英雄联盟手游》值得关注。《英雄联盟手游》在正式服上线前已获得较高的热度和关注度,TapTap预约量已超790万。游戏于9月15日启动新一轮“限量测试”,预计年内正式上线,有望成为公司新爆款,推动游戏业务收入的提升。

三、估值端:从相对估值角度看,公司已进入历史相对低位

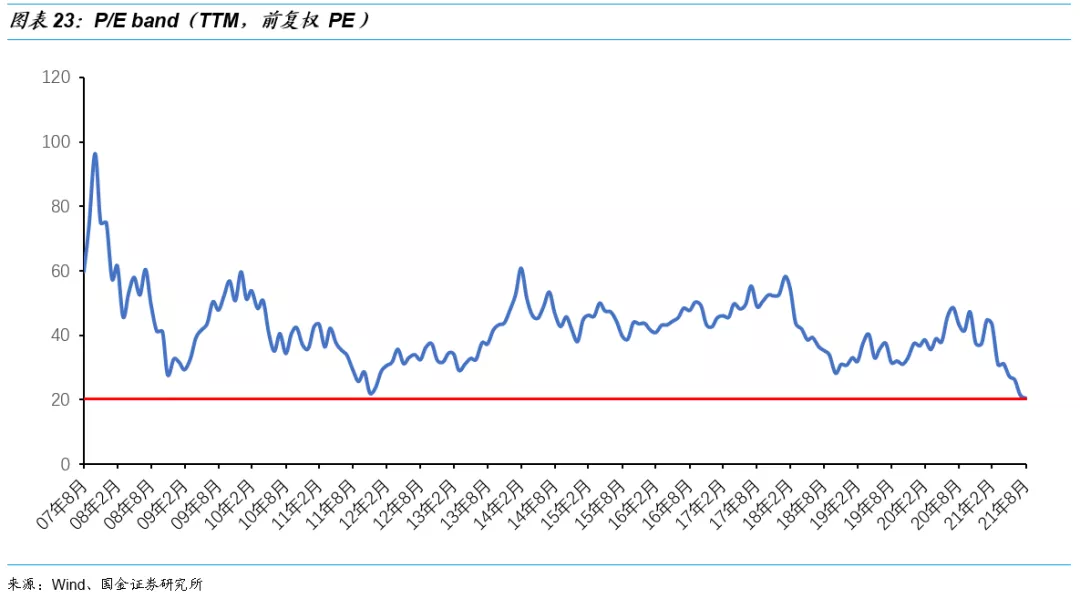

腾讯股价(前复权)从2021年2月的最高点773.4港元/股,下跌至2021年8月最低412.2港元/股,跌幅超46.7%。根据Wind,我们发现8月腾讯控股正处于从2008年以来月度PE(TTM,前复权) Band的最低位,至8月31日收盘,公司静态PE仅为20.39。

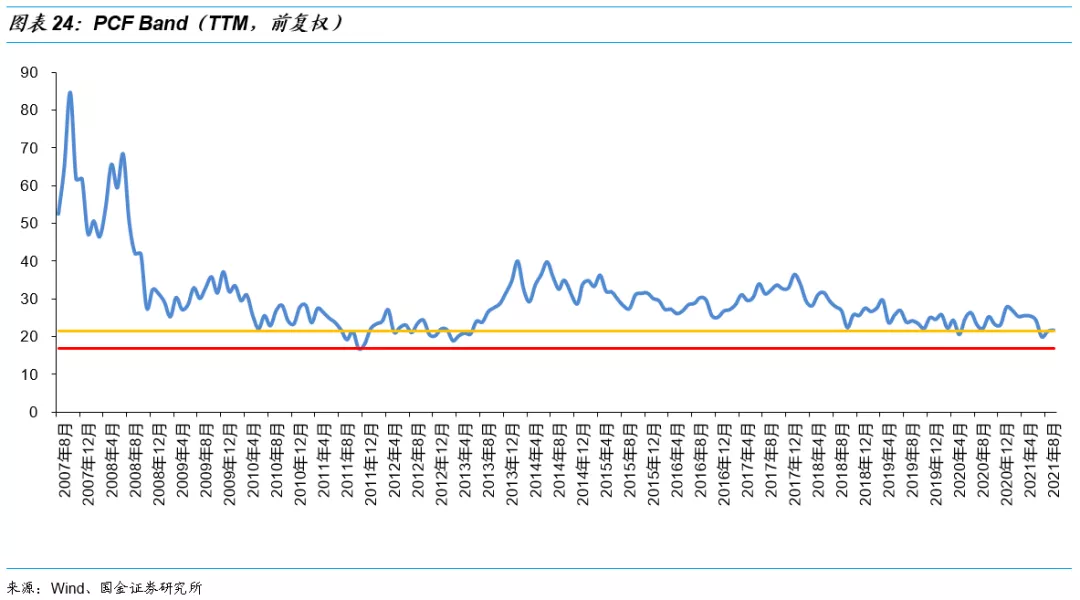

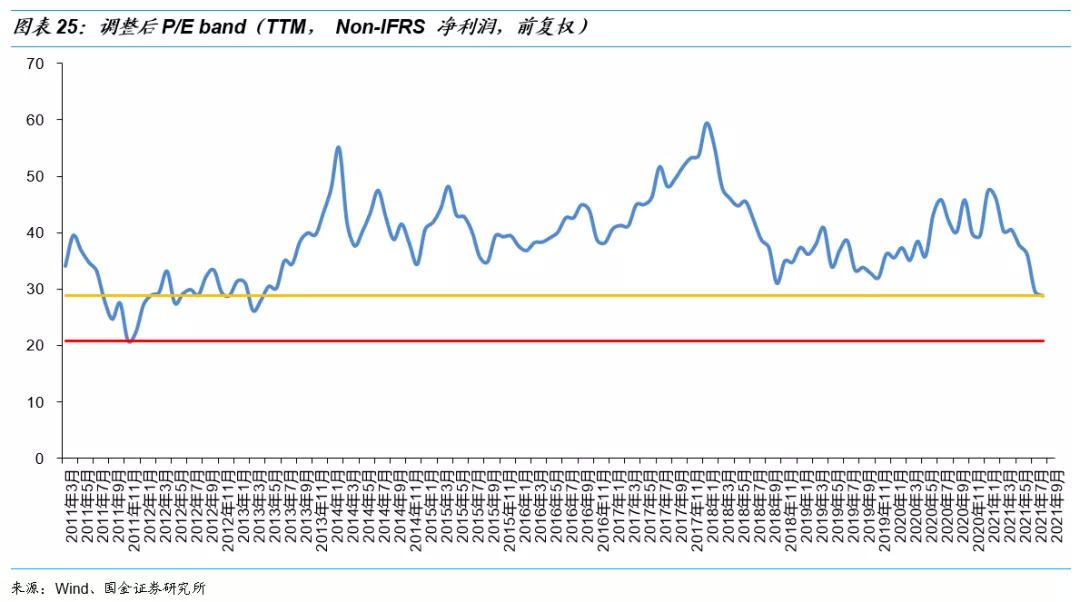

考虑到公司有大量投资收益,我们进一步采取的PCF Band(TTM,前复权)和调整后P/E band(TTM, Non-IFRS 净利润,前复权)来分析剔除相关影响后的相对估值,发现两者皆处于历史低位之一,截止8月31日收盘,公司PCF/调整后PE为21.52/28.92,而最低位为16.95/20.93。

四、投资建议

市场目前主要担忧公司游戏业务的成长空间,但我们认为市场或低估了海外的成长空间,海外用户规模约国内3倍,而公司全球性IP充足,具备较强出海潜力,后续海外市场的发展有望消化现有的担忧。预计公司2021/2022/2023年NON-IFRS净利润分别为1409/1736/2087亿元,EPS分别为18.93/22.67/27.26元,当期股价对应P/E分别为18.47X/15.42X/12.82X,维持“买入”评级。

本文选编自“互联网核心资产”,作者:杨晓峰;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP