中金:微信外链开放,对淘宝抖音等影响几何?

9月9日下午,工信部信管局召开“屏蔽网址链接问题行政指导会”,要求具有外部网址链接访问功能的即时通讯软件在9月17日需前按标准解除屏蔽。9月17日腾讯发布关于《微信外部链接内容管理规范》调整的声明,表示将在监管部门的指导下,分阶段分步骤实施外部链接管理措施,最新版本微信将允许用户在一对一聊天场景中访问外部链接。

摘要

我们用美团(03690)、京东(JD.US)、拼多多(PDD.US)等交易平台在微信上获取到的分享流量以及交易额进行外推,判断淘系APP在微信开放生态中的流量受益程度;用快手(01024)获取的微信流量外推,判断抖音APP从微信开放外部链接中的收益。基于对目前情况的假设、判断和逻辑推演,我们预计微信对淘宝的流量和交易额贡献增量分别为6.3%和2.6%;预计微信对抖音的用户流量(DAU)和时长贡献增量分别为4.2%和0.1%。

对微信而言,我们认为按照用户正常使用习惯,合理开放外部链接并不会对其流量形成质的冲击,反而补充了更多的产品触达渠道,对用户使用各种服务提供了便利;对阿里和字节,微信流量的开放带来了流量上的增量,但总体也许不如之前市场预期的可观,进一步转化为交易量或用户时长时,可能存在更大的损耗。但目前我们并未考虑阿里和字节可能更为积极的举措,以及微信开放更多使用场景的可能性,未来流量和成交贡献也许存在进一步提升空间。

我们认为历史上一些相互不开放的举措,源自互联网公司在过往的多次博弈中相互竞争与制衡等行为的累积,实际上总体造成了双输的结局,当监管介入改变博弈初始值,则有可能打开不同平台相互合作的基础。另一方面,互联网巨头在历史上错误地把彼此当成了竞争对手,然而真正的发展隐患是,只站在自己的角度思考问题,而不以人民群众的利益为核心。通过监管的斧正,主流互联网公司都展现出了积极的合作态度,这也表明,历史上的问题是可以被解决的,行业终将在监管的指引下回归良性发展。

我们认为,不需要从冲击的角度过分解读外链开放对微信的影响,也不需要从分流的角度过分解读对美团、拼多多、京东、快手等公司的影响,因为实际上所谓的冲击、分流非常有限,而通过分阶段分步骤的开放,阿里、字节等公司能获得额外流量,微信用户能更方便的触达有需要的服务,行业有望实现多赢的局面。

风险

行业监管风险,数据安全风险,微信生态受损风险。

正文

背景介绍

9月9日下午,工信部信管局召开“屏蔽网址链接问题行政指导会”,要求具有外部网址链接访问功能的即时通讯软件在9月17日需前按标准解除屏蔽,具体要求包括:

1)用户分享的同类产品及服务的网址链接,展示和访问形式应保持一致;

2)用户接收的合法网址链接,在应用内应能以页面的形式直接打开;

3)不能对特定的产品或服务网址链接附加额外的操作步骤或要求用户手动复制链接后转至系统浏览器打开。

目前,工信部正在指导相关互联网企业展开自查整改,并通过行政指导会等多种方式帮助企业认识到互联互通是互联网行业高质量发展的必然选择。下一步工信部将聚焦重点整治问题,加强行政指导与监督检查,并对整改不彻底的企业依法采取处置措施。

在此背景上,9月17日腾讯发布关于《微信外部链接内容管理规范》调整的声明,表示将在监管部门的指导下,分阶段分步骤实施外部链接管理措施,第一阶段将于9月17日起开始执行。在确保信息安全的前提下,最新版本微信将允许用户在一对一聊天场景中访问外部链接,为用户提供群链接自主选择权,并设置外部链接投诉入口,供用户举报违法违规外部链接。

基于以上背景,我们初步评估互联互通对腾讯、阿里和字节等主要公司的影响。

推理假设和结论

基本前提

我们的判断基于以下三点基本前提:

1. 在微信已经开放的领域,阿里和字节系产品将拥有与美团、拼多多、京东、快手等公司产品类似的分享待遇;

2. 美团、拼多多、京东等交易型平台的流量,一部分来自用户分享,一部分来自“支付”九宫格入口和“购物”入口,而阿里和字节系产品没有九宫格部分流量;

3. 微信成交额占比通常低于微信流量占比,因为无论是H5、小程序还是其他形式,其功能与便利性都比不上原生APP,尤其是一些重要决策场景下,用户还是会回到原生APP内操作,上述事实在美团、拼多多等公司身上得到验证,我们认为同样适用于淘宝等产品。

主要假设

我们用美团、京东、拼多多等交易平台在微信上获取到的分享流量外推,判断阿里旗下的APP在微信开放生态中的流量受益程度;用快手获取的微信流量外推,判断字节跳动旗下APP从微信开放外部链接中的收益。首先我们结合公开数据和已有经验进行假设,京东、快手等平台从微信中获取到的流量占比,以及交易类平台因微信流量促成的交易量占比。

1. 微信中第三方应用可触达流量比重:在微信所有用户的总使用时长中,我们假设聊天占据55%(假设1V1聊天33%,群聊22%),朋友圈占据24%,其余为公众号、视频号、语音通话、小程序等时间。目前第三方平台在微信中能够触达的分享流量包括55%的聊天流量和24%的朋友圈流量共79%。根据目前开放进度,我们假设阿里、字节等公司旗下产品能触及到的流量仅为1V1聊天流量,占微信总流量的33%,则相当于美团、拼多多、京东、快手等公司触及到流量的42%(33%/79%)。

图表:微信流量分布假设

资料来源:2021年微信公开课,中金公司研究部

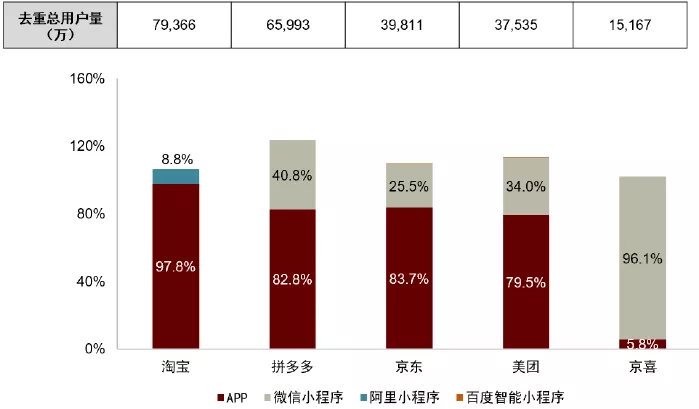

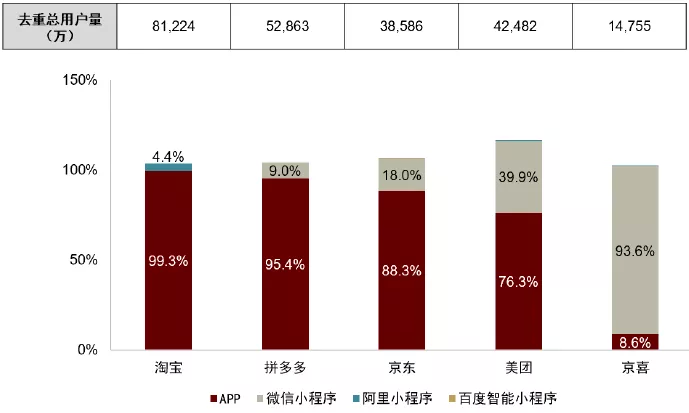

2. 交易型平台微信流量整体贡献:对京东、美团等交易型平台来自微信的流量,我们采用《QuestMobile2021全景生态流量半年洞察报告》中2021年5月的数据估算。但对拼多多而言,由于微信在2021年初开始限制小程序的外链功能,并于2021年5月关闭了全部小程序外链功能(取而代之的是H5页面外链),因此2021年5月的数据对拼多多而言不适用,我们采用《QuestMobile2020全景生态流量秋季大报告》中2020年10月的数据估算。

图表:2020年10月交易平台APP小程序流量占比分布

注:1)去重总用户量:在统计周期内,该应用在各渠道用户量的去重总量(仅对全景流量去重);2)各渠道流量规模=该渠道用户量/去重总用户量

资料来源:《QuestMobile2021全景生态流量半年洞察报告》,中金公司研究部

图表:2021年5月交易平台APP小程序流量占比分布

注:1)去重总用户量:在统计周期内,该应用在各渠道用户量的去重总量(仅对全景流量去重);2)各渠道流量规模=该渠道用户量/去重总用户量

资料来源:《QuestMobile2020全景生态流量秋季大报告》,中金公司研究部

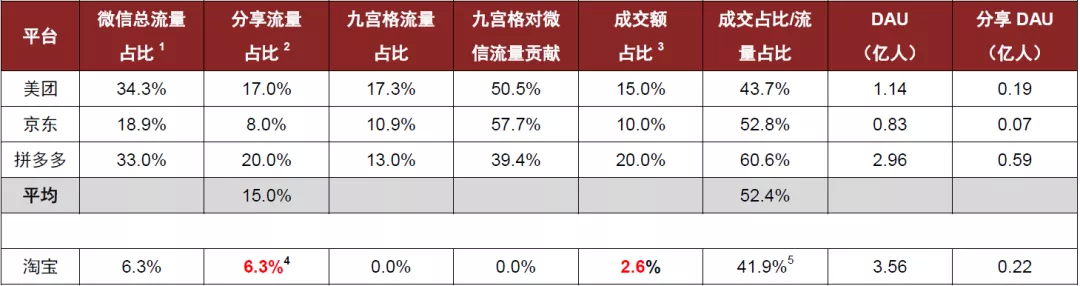

3. 微信内分享流量贡献:接下来我们重点关注微信内部分享流量对这些交易类平台的贡献。因为作为腾讯投资的联营公司,京东、拼多多和美团都获得了“支付”界面里的二级入口,而京喜更是获得了“购物”一级入口,这些入口的流量是淘宝大概率无法获得的。也就是说,微信流量=分享流量+九宫格等入口流量,而淘宝等只有正常的分享流量。我们按照经验假设不同平台的分享流量占比:从高到底依次是拼多多、美团、京东,假设的依据在于不同产品适用于不同社交场景。

4. 交易型平台微信成交额贡献:我们根据经验估算了美团、拼多多、京东等交易型平台的微信成交额占比。

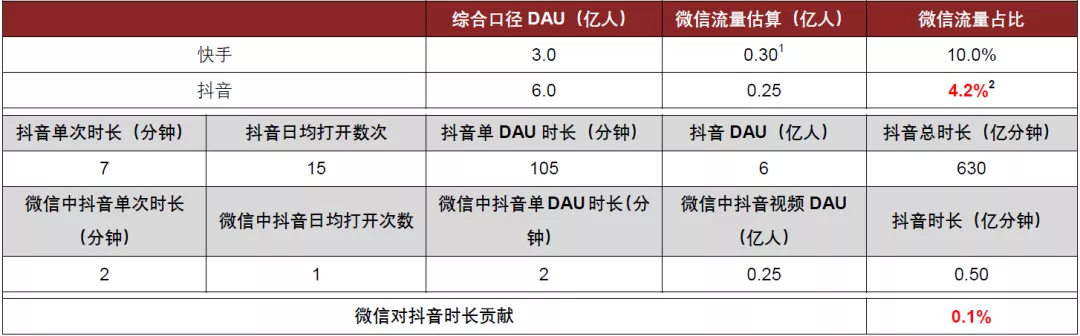

5. 快手的微信流量贡献:快手的微信流量占比,为我们根据经验进行的估算。

逻辑

在我们的假设和判断基础上,基于以下逻辑推导微信初步放开外部链接对阿里及字节旗下APP的影响:

1. 以美团、拼多多、京东等交易型平台的微信分享流量为基础,考虑本次放开的1V1聊天的流量占比,推导微信对阿里系产品的自然分享流量贡献;

2. 以美团、拼多多、京东等交易型平台的微信成交额占比为基础,考虑阿里系产品无法利用微信账号一键登录,适当打折后估算对阿里系产品的成交额贡献;

3. 以快手的微信端流量为基础,考虑本次放开的1V1聊天的流量占比,推导对抖音的流量贡献;

4. 参考QuestMobile数据,抖音用户日常使用习惯为每天打开15次,每次观看7分钟,7分钟内“刷”若干个短视频;而分享到微信中的抖音视频,在不跳转至抖音APP的情况下,不存在“刷”的现象,一次分享带来的流量只有一个VV(Video View,视频观看次数),故对总时长的贡献远低于流量(DAU)的贡献。

结果

综合以上假设、判断和逻辑,我们得出的结果如下:

对电商:淘系产品

图表:基于交易型平台的分享流量和成交占比估算微信流量对淘宝的潜在增量贡献

注:1)微信总流量占比基于前文假设,但对重复用户进行了调整,如美团的34%=39.9%的小程序占比/(39.9%+76.3%的主站占比);京东采用京东和京喜占比加权平均,各自赋予去重用户数的权重;2)分享流量占比为我们基于经验假设;3)成交额占比为我们基于经验假设;4)6%的淘系分享流量占比=15%*前文所说42%的折扣后流量占比(假设淘宝暂时无法触及朋友圈流量);5)淘宝的微信成交占比/微信流量占比42%=52%的平均值*80%的折扣

资料来源:QuestMobile,微信公开课,公司公告,中金公司研究部

结论1:微信对淘宝的流量贡献6.3%的潜在增量;

结论2:微信对淘宝的成交量贡献2.6%的潜在增量。

对短视频:抖音

图表:基于快手的微信流量估算对抖音的潜在增量贡献

注:1)快手小程序流量(DAU)为经验估算;2)4.2%的微信流量占比=快手的10%*42%的折损后流量占比(假设抖音暂时无法触及朋友圈流量和群的流量)

资料来源:QuestMobile,公司公告,中金公司研究部

结论1:微信对抖音的DAU流量贡献4.2%的潜在增量;

结论2:微信对淘宝的时长流量贡献0.1%的潜在增量。

未来可能的修正

前文的假设、推断和结论是基于我们目前对监管要求和微信生态的理解,但未来可能存在如下修正:

1. 我们没有考虑阿里、字节等公司的产品相比此前美团、拼多多、快手等公司的产品更有竞争力,或者他们有更主动积极的行为(例如设计出一些更符合在微信体系内分享的产品特征),而只是参考了其他产品目前在微信正常分享时的均值。事实上,从美团、拼多多、京东等公司的经验看,如果在产品设计上更贴合用户习惯和使用场景,是可以更好地利用微信流量的,实际分享效率可能较均值高出20-30%。

2. 我们仅考虑了开放1V1聊天场景下的外链功能。根据微信分阶段、分步骤的开放政策,如果其他公司的产品符合监管要求、符合微信规则,则有望未来在更多的场景中使用,流量或成交贡献存在进一步提升的空间。

写在最后

对微信:我们认为按照用户的正常使用习惯,合理开放外部链接并不会对微信的流量形成质的冲击,反而补充了更多的产品触达渠道,对微信用户无障碍的使用各种服务提供了便利;

比起流量上的冲击,我们认为更大程度上是观念的冲击,微信之前有较为成熟和自洽的产品理念,为了坚持产品理念,甚至在对自身行为都有明显的节制和严厉的约束。然而本次被监管明确指出,“部分互联网企业对屏蔽网址链接问题的认识与专项行动要求还有一定的差距”,公司需要在遵守监管要求的前提下,调整自身的产品理念,这种调整是必须的、紧迫的,但可能伴随着阵痛。

对阿里和字节能带来流量上的增量,但总体也许不如之前市场预期的可观,进一步转化为交易量或用户时长时,可能存在更大的损耗。

我们认为历史上一些相互不开放的举措,源自互联网公司在过往的多次博弈中相互竞争与制衡等行为的累积,实际上总体造成了双输的结局,当监管介入改变博弈初始值,则有可能打开不同平台相互合作的基础;

另一方面,互联网巨头在历史上错误地把彼此当成了竞争对手,然而真正的发展隐患是,只站在自己的角度思考问题,而不以人民群众的利益为核心。通过监管的斧正,主流互联网公司都展现出了积极的合作态度,这也表明,历史上的大部分问题是可以解决的,而不仅仅是被用来惩罚的。

本文编选自微信公众号“中金点睛”,作者:白洋、葛世琦等;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP