芯片缺货问题影响几何?

芯片缺货掣肘众多下游行业,汽车、消费电子受到的影响较为严重

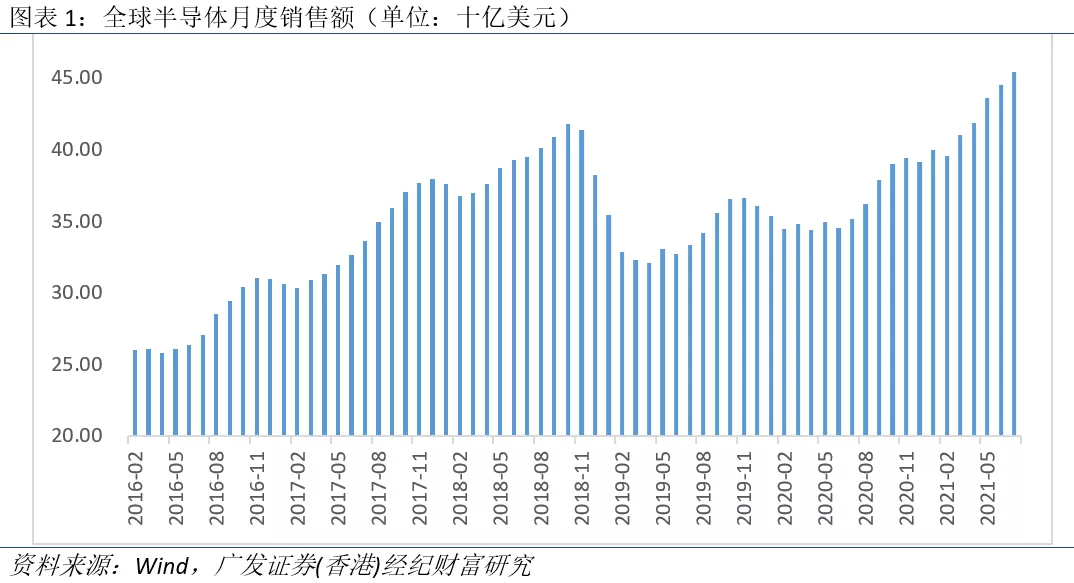

从去年四季度开始,全球范围内的芯片缺货呈现愈演愈烈的态势。去年9月份,由于高通(QCOM.US)和联发科的手机芯片和电源管理芯片供货不足,手机品牌商和零部件厂商出货放缓,缺芯问题开始被市场所注意。进入12月之后,大众由于芯片不足停产,此后通用(GM.US)、福特(F.US)、丰田(TM.US)等多家汽车厂商宣布停产或者减产,缺芯问题蔓延至汽车领域。进入到2021年,缺芯问题在更多行业发酵,根据高通发布的分析报告,本次缺芯在一定程度上打击了全球169个行业,包括汽车、消费电子、工业、安防等。

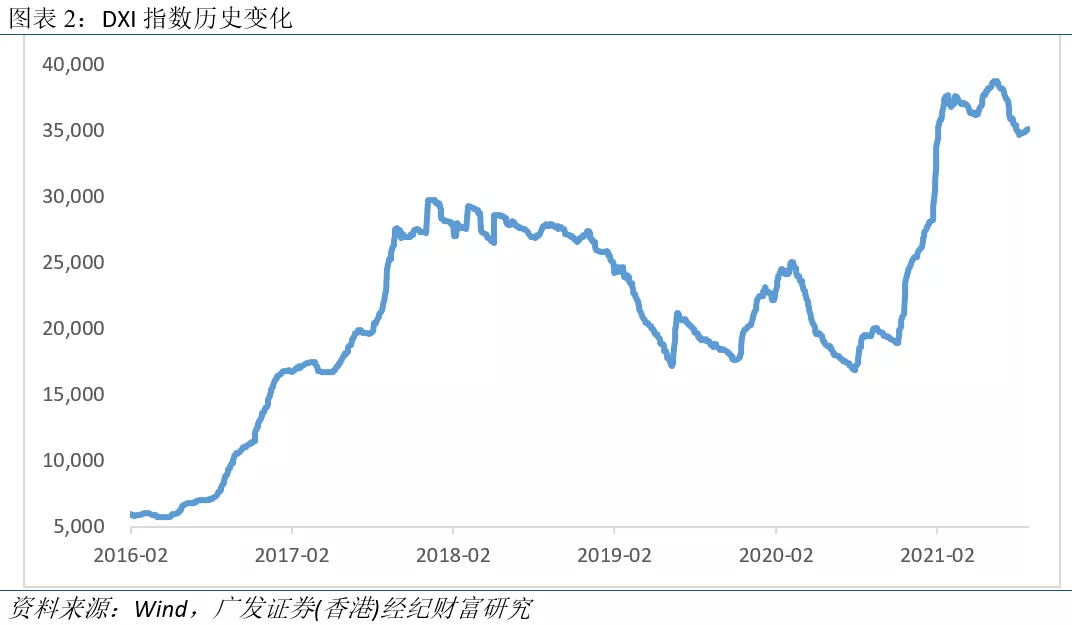

缺芯导致下游行业出货疲软,根据IHSMarkit的报告,由于半导体短缺及芯片封装和测试延迟,今年全球轻型汽车的产量可能会减少500万辆。缺芯对上市公司业绩产生了明显影响,以舜宇光学科技为例,2021年上半年公司移动电话相关产品营收同比下降了4.66%。此外缺芯导致芯片价格上涨,比如代表DRAM价格的DXI指数自去年低位已经上涨了一倍以上,下游行业的成本上升,毛利率承压。

缺芯归因于半导体处于景气向上周期,疫情、需求结构变化等是助推力

本次缺芯的重要原因是2020年之后半导体处于景气向上周期。半导体行业具有明显的周期属性,从供应侧来说,由于晶圆厂资本开支巨大且产线从建设到投产需要相当长的时间,半导体厂商普遍在下游需求旺盛时过于乐观,而在需求低位时比较谨慎。而半导体需求与宏观经济和电子产品创新有关,也存在着景气度周期性波动。因此,半导体行业经常处于供求不匹配的周期循环之中。2019年是上一轮半导体行业下行周期的底部,2020年由于新冠疫情的冲击,半导体厂商的资本开支普遍负增长。随着疫情得到有效控制和各国政府加大经济刺激措施,汽车、家电等需求迅速反弹,5G、新能源汽车等新需求出现爆发式增长,半导体供求关系逆转进入到上升周期。此外由于疫情反复、各种人为事故和自然灾害,美国、日本和马来西亚工厂的多次突发停产导致供应端雪上加霜。

预计缺芯将会至少持续到今年年底,行业有望在2022年中实现供求平衡

针对缺芯问题,全球各国政府和企业已陆续采取各种措施积极应对,包括提升供应链透明度,推动本土建厂,扩充现有工厂产能等。我国政府也推出了三大举措精准对接汽车芯片供应链,纾解缺芯困局。但总的来说要在短期内解决缺芯问题并非易事,芯片供应链短缺仍将存在一段时间。根据IHSMarkit和IDC等机构的预测,缺芯的状况将会至少持续到今年年底,随着产能的不断释放,芯片供求关系有望在2022年中实现平衡。而随着 2022 年底会开始出现更大规模的产能扩张,2023 年可能出现产能过剩的迹象。

本文选编自 广发香港,智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP