管理红利时代,人力资本价值是未来房企基石

随着三道红线、双集中供地、以及各地调控政策不断加码落地,当前行业发展逻辑已经转变,由此前高速发展迈入有质量发展阶段。迎来“管理红利”的同时,“提质增效、向管理要效益、提升组织能力”等管理理念被提升至新的高度。

向管理要效益的当下,企业战略和组织能力都要强。正确的战略+富有活力的组织,再通过灵活的管理机制去盘活,将成为“内卷”浪潮下企业前行的永动机,是未来房企“做大、做强”的基石,也是获得行业、资本、人才认可的关键。

01 人力资本建设的重要性显著提升

随着房地产行业发展逻辑转变,企业也从过去的杠杆驱动变为以能力驱动,从资源驱动转为管理驱动。“管理红利时代”,房企的工作模式和组织形态都要随之做出调整。尤其对在“高强度竞争+高强度规制”多重压力下的地产行业企业而言,亟待从根本上夯实和升级自身的组织能力,以能力为驱动,实现突破升级,是变局中拓新局的关键、核心。

1、以精细化的管理体系实现有质量增长

三大重磅政策的出台,重塑行业发展格局的同时,也加速了企业之间的分化与洗牌。

“钱和地”两个发展要素的的限制,让房企竞争转向“拼内功、拼管理”的有质量发展模式。政策层层牵引下,我们认为未来房地产行业将步入无增长时代,发展逻辑也与过去十年天壤之别。

第一,行业面临新的背景环境,房住不炒的长效机制下、去金融化进程中,随着杠杆红利消失,企业发展回归管理本质。

第二,行业迎来新的发展阶段,市场份额向城市群和都市圈集中,城镇化向城市群化发展。

第三,行业进入新的发展逻辑,从高速发展步入有质量发展。传统的以销售开发为主的“三高”模式将转向运营开发。

管理红利时代并不意味摈弃规模,而是规模、组织、客户价值三者齐头并进。尤其是在组织发展上,行业背景的转变也在不断倒逼企业进行管理思维的变革。

整体来看,自2020年以来,诸多房企对人力资本层面如组织战略、组织架构、薪酬绩效、文化宣贯等方面优化动作不断加快。

首先,半数50强企业调整组织架构,在区域层面进行合并、裂变与新增,在总部层面强调精简与赋能。尤其是十强房企,最为积极主动。

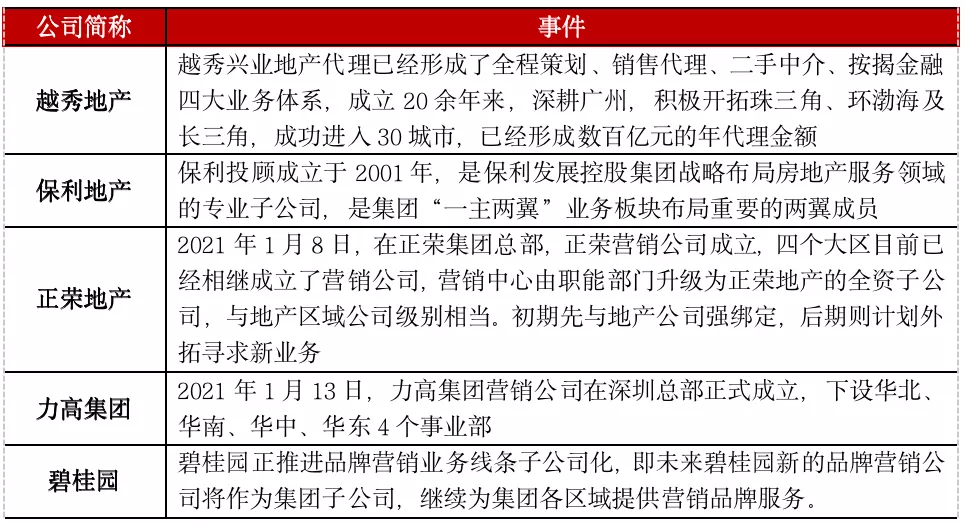

其次,对重要职能部门进行管理精进,聚焦营销职能部门子公司化。2021年以来,已经有正荣、力高两家房企成立了营销子公司,碧桂园目前也在推进品牌营销业务条线子公司化。

表:部分房企成立营销子公司事件汇总

数据来源:CRIC整理

再次,绩效管理上,企业动作力度同样较大。2020年年底,万科内部召开2021年目标与行动大会,首次以OKR的形式布置了2021年的任务,而旭辉也在新年致辞中也提出集团总部全面推行OKR,以提升员工工作的自主性和成就感。

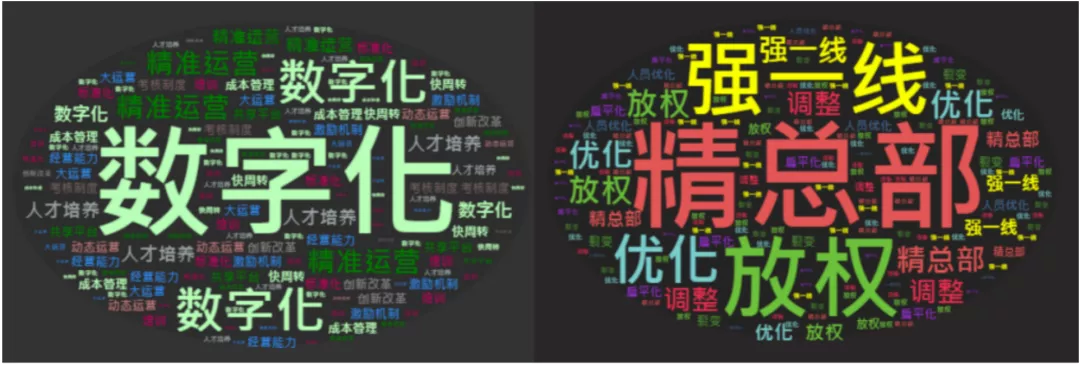

最后,在今年业绩发布会上,企业管理和组织优化成为关键话题。其中频繁被提到的是数字化与大运营。而组织调整方面,放权一线、优化人员结构是2021年的主要方向。

图:上市房企2020 年业绩发布会人力资本关键词

图片来源:企业业绩发布会、CRIC制作

2、以精细化管理要“效益”

正确的战略+富有活力的组织,再通过灵活的管理机制去盘活,将成为“内卷”浪潮下企业前行的永动机,是未来房企“做大、做强“的基石,也是获得行业、资本、人才认可的关键。

我们在去年提出了“人力资本价值”这一概念,强调人力资源管理手段、管理机制的整合与价值再创,关注“人力资本”的投入与产出,聚焦资源配置效率与精细化管理体系的建设。

对内而言,代表了组织管理效能、文化管理、薪酬与绩效机制的“人力资本”实际是企业发展的内部驱动力。

就外部评价而言,随着行业不断成熟,以往资本市场针对企业规模、品牌来进行的评级机制也在不断调整和优化。未来想要获得资本市场、金融机构更多青睐,需要企业展现多方位的实力。而在人才认可度上,良好的雇主口碑也是企业吸引人才的重要方面。

图:人力资本定义

图片来源:CRIC制作

02 国企、央企人力资本价值优势突出

1、金茂、绿城、龙光等人力资本价值保持领先

从人力资本价值TOP100房企来看,规模房企仍然表现突出。2020年操盘金额10强房企中,有6家位列人力资本前10名,分别是中海、保利、万科(02202)、融创(01918)、世茂(00813)、华润。对比销售20强和人力资本价值20强,其重合度同样高达80%。这与规模房企平台大、资源赋能强、品牌口碑好、管理体系成熟等不无关系。

此外,仍有部分中小房企凭借精细化管理体系、合理的成本管控、较高的人效以及良好雇主口碑,在人力资本价值上表现亮眼。典型的如宝龙(01238)、联发、朗诗(00106)、禹洲(01628)、上坤等,这些房企人力资本价值排名高于其销售排名。

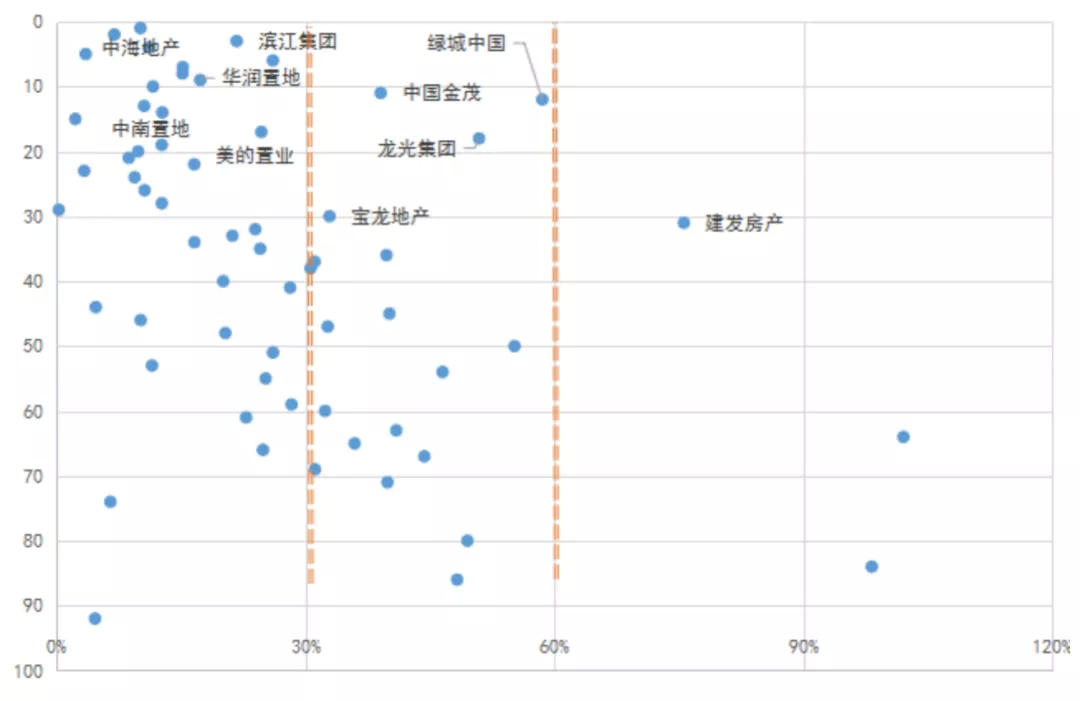

将企业按照2020年的销售增速划分为低速稳健(30%以下)、中速增长(30%-60)、高速扩张(超过60%)三档,并结合人力资本价值表现来看,呈现两个特征:

第一,人力资本价值表现相对较优的房企普遍增长较为稳健。

第二,增速在30%-60%房企人力资本价值表现较低,扩张过程中势必会损失部分资源配置的效率。

值得注意的是,在中、高速发展的房企中,仍有部分房企人力资本表现抢眼。如绿城、金茂、龙光、建发、宝龙等。其中绿城、龙光、2020年销售增速维持在50%左右,但在人力资本排名、效能管理等方面均领先诸多房企。

图:2020年百强房企销售增速和人力资本排名

数据来源:CRIC

2、国企、央企满意度均高于行业平均

人力资本价值TOP50房企中有三成来自国企、央企,由此可见,在市场化发展的大背景下,其组织管理的优势正逐步显现。

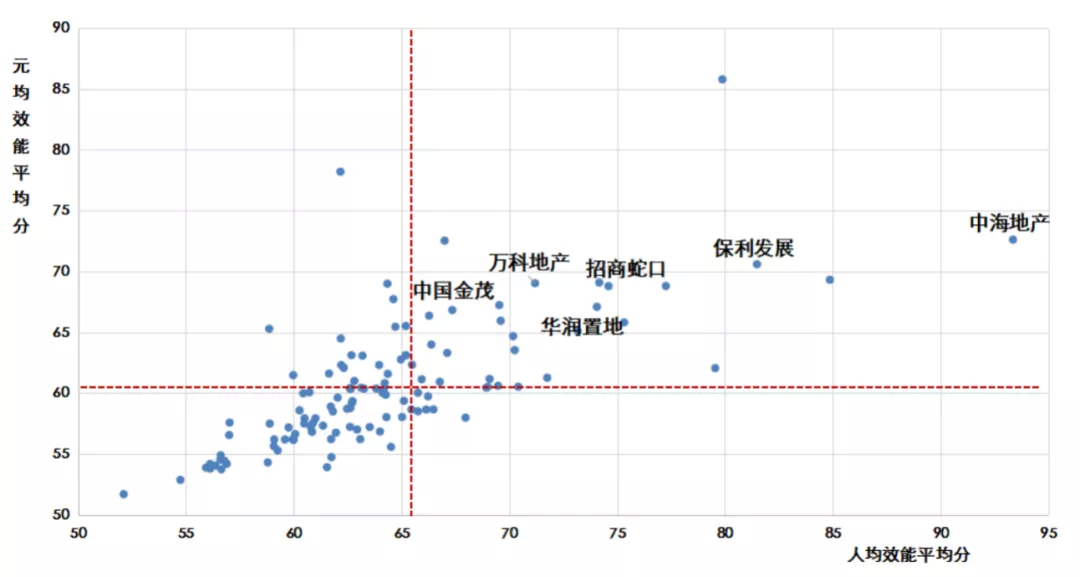

在效能管理上,人效代表了效率,元效则代表了成本控制能力。对比两者来看,人均与元均都在行业前25%水平的企业中,国企、央企是主要力量,如中海、保利、招商、华润等人效和元效“双高”,体现出企业组织管理的能效较高,薪酬水平也控制得当,在人力资本价值方面表现强势。

图: 国企、央企的人效、元效均位于行业前25%水平

数据来源:CRIC

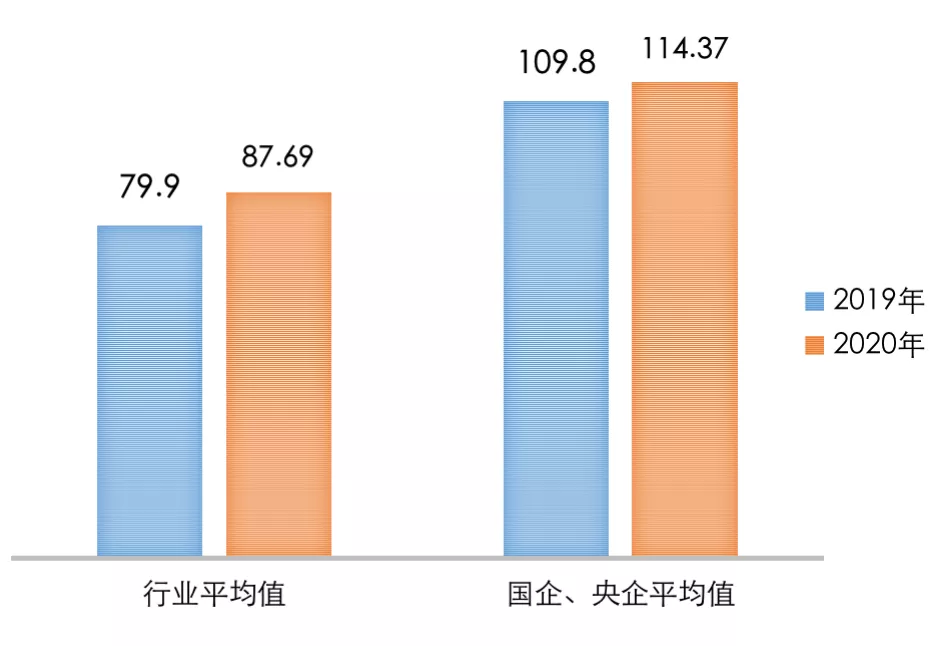

国企、央企总体的效能管理始终高于行业平均值。在元均效能上,2020年国企、央企达到114.4元,高于行业平均87.69元。与2019年相比,其元均效能涨幅超过40%。其中保利、招商、金茂等的元均效能接近200元。而在人均效能上,中海、保利、万科、金地等均大幅领先其他房企。

图:2020年国企、央企元均效能与行业平均值对比(单位:元)

数据来源:CRIC

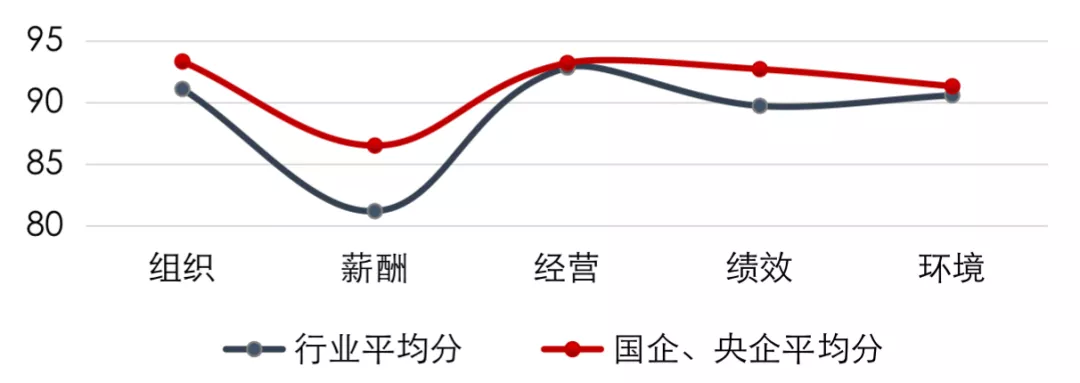

图: 国企、央企员工满意度情况高于行业平均值

数据来源:CRIC

3、区域深耕房企管理半径小、人效高

除国企、央企以外,还有部分区域深耕型房企在人力资本上表现出色,既包含中南、绿城(03900)、龙光(03380)、滨江等规模房企,也涵盖上坤、大华、越秀等中小型房企。

区域深耕型房企在组织管理中具备一定先天优势,不但管理半径较小,管理效率高,且项目层面和集团层面在空间距离也相对较近,能够做到从一线到中心都对市场有迅速、敏感的反应,有助于企业更精准地应对市场变化。

在这样的管理优势下,不少区域深耕型房企在组织力、人效、文化沉淀等方面均位列行业前茅,如滨江、中南、祥生等企业的组织五力位列行业前30%水平,且人均效能处在行业前25%水平。

03 人力资本建设的五点变化

在今年的人力资本建设中,有五个方面值得关注:

1、企业架构调整频繁、数字化投入加码

据CRIC统计,2020年销售50强中约有半数房企进行了组织架构方面的调整和优化。到了2021年,这一趋势并未放缓,仅截止至8月份,已有近20余家房企再度对架构“动刀”。

具体而言,现阶段房企组织调整、变革主要集中三个层面:总部调整、区域整合以及多元化战略上。

在不同的层面上,调整的方向也有所不同:总部以优化、精简、放权为主,强调打造赋能型组织;而区域整合则以企业的战略布局作为依据,合并与裂变并存,以此来达到资源合理配置、倒逼竞争等目的;在多元化战略上,通过对组织的调整来配合企业寻找业绩增长的第二曲线。

图:TOP50房企2020年较2019年数字化投入差异

数据来源:克而瑞科创

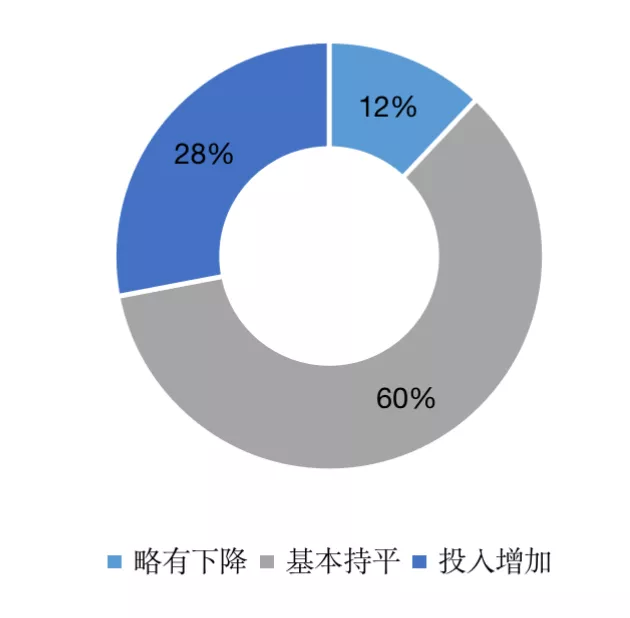

在数字化转型人力投入方面,克而瑞科创调研数据显示,九成TOP50房企把信息部作为一级部门,58%企业由副总裁级别挂帅,较2019年增长近20个百分点。在团队人数上,过半数企业信息化团队已经超过50人,规模迅速扩大。

图:信息部团队及领导情况

数据来源:克而瑞科创

由此可见,规模房企对于数字化转型正在不断加大投入,诸如宝龙、中梁、奥园等信息化已经覆盖地产业务的全模块。

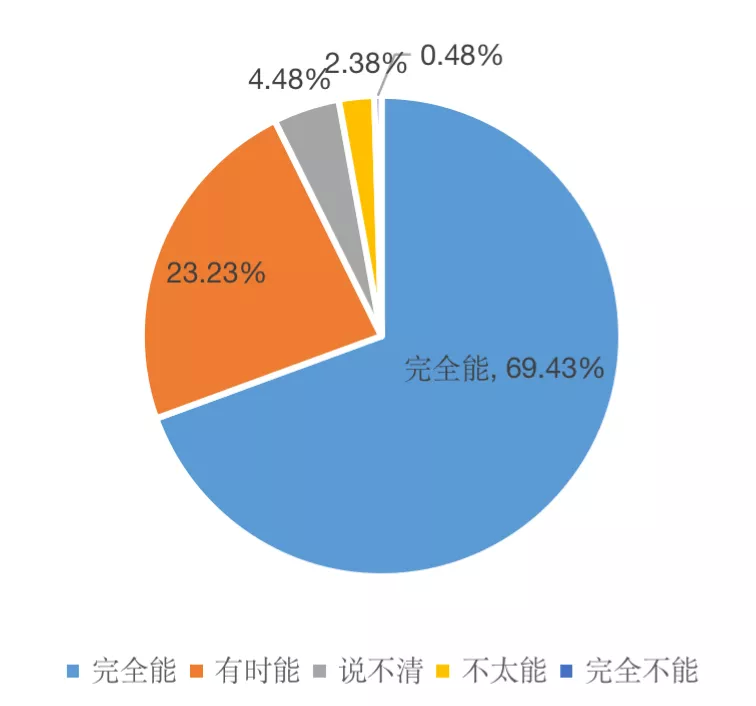

图:员工对于公司信息化、流程化能否推动业务发展调研

数据来源:克而瑞最佳雇主品牌调研

2、效能持续提升

为更客观、公正的计算房企的效能,在计算人效的时候,我们对企业人数进行了一定的调整:剔除了人数占比较大的物业板块、以及商业、酒店板块人数,仅保留房地产开发板块的员工人数。

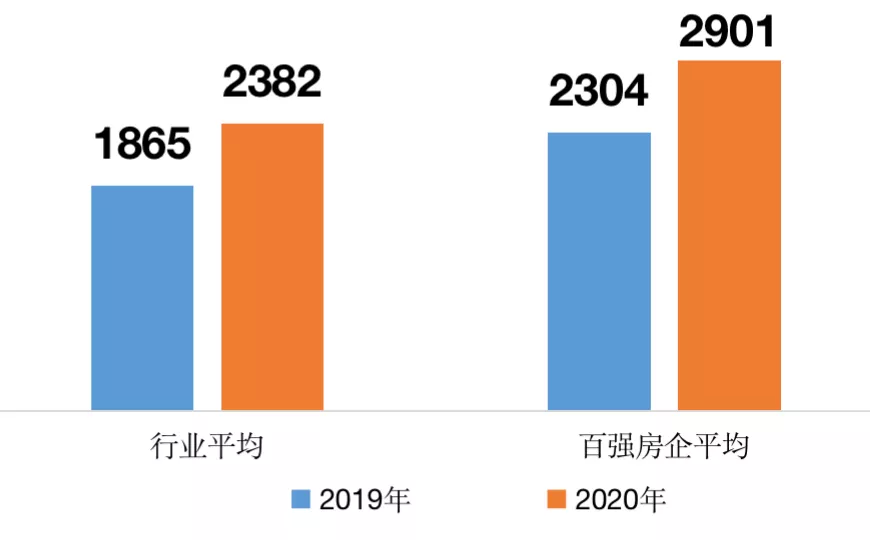

人均销售额:百强平均2901万元/人

从操盘口径来看,2020年房企人均效能显著提升。其中行业人均销售额平均值为2382万元/人,百强房企人均销售额为2901万元/人,同比分别增长28%和26%涨。

图:2020年房地产行业及百强房企人均销售额变化情况(单位:万元/人)

数据来源:CRIC整理

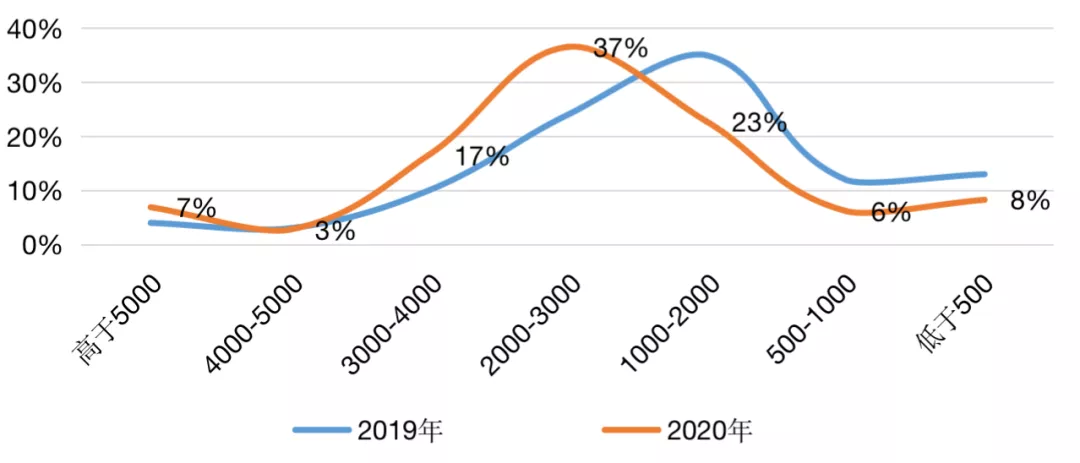

整体来看,有7%的企业在2020年人均销售额超过5000万元/人,较2019年上升3个百分点,滨江、中海等房企表现尤为突出,人均销售额已经突破6000万元/人。2020年有近四成房企人效位于2000-3000万元/人的区间,较去年大幅提升。

图:2020年人均销售额各梯队企业分布情况(万元/人)

数据来源:CRIC整理

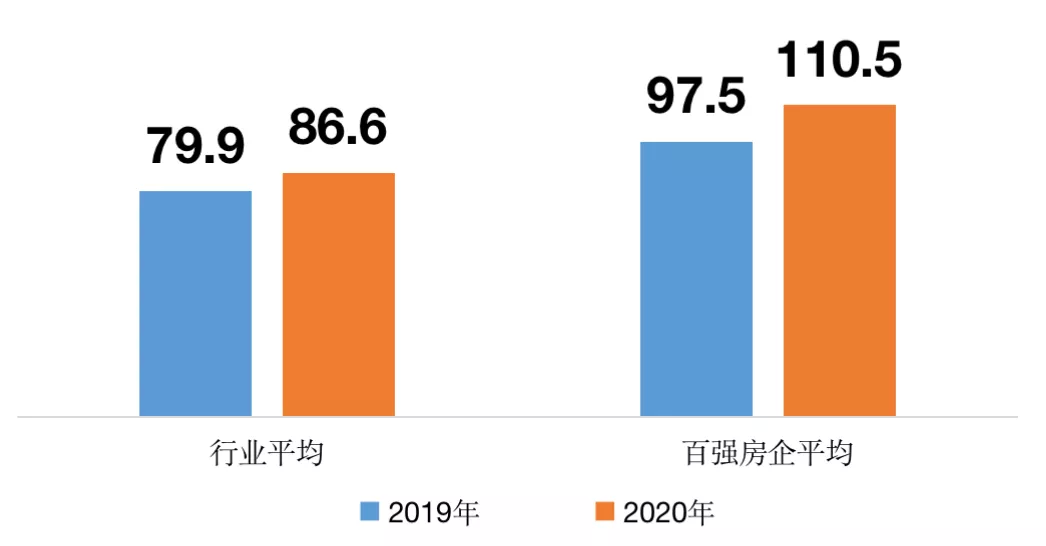

元均销售额:企业每花1元产生86.6元销售额

2020年,房地产行业元均销售额达到86.6元,即每支出1元的人工成本,可为企业带来86.6元的销售收入,较2019年的79.9元大幅度提升了18%;百强房企的元均销售额达到110.5元,较行业平均水平高出24元左右,同比涨幅也达到了13%。

对比元均销售额和人均销售额提升的幅度来看,2020年人均销售额的涨幅更大,说明房企2020年在控编方面的效果更为显著。且在行业见顶的阶段,房企过去为了扩张某一项业务大幅增员、或在某一区域急速扩张时高薪聘请人才的现象大幅减少。

图:2020年房地产行业及百强房企元均销售额变化情况(单位:元)

数据来源:CRIC整理

3、持续聚焦组织力提升,规模房企较为领先

企业的组织力会直接影响到企业的经营、管理等多个方面。结合房企外部业务和内部管理来看,我们认为狭义的组织力应包含“管理力、融资力、经营力、投资力、产品力”五个方面,并可以用不同的显性指标和隐性指标来衡量。

以产品为例,产品力的强弱,除了从产品的溢价、销售等维度来体现,产品能力优秀的房企在组织资源的投入度、管控程度也较为领先。

为了实现产品力的提升,企业端必须从客户需求、产品设计等方面提升研究能力,因此在组织上也不可避免地加强资源的投入,配置更多优质力量,围绕产品打造的需求进行组织调整。

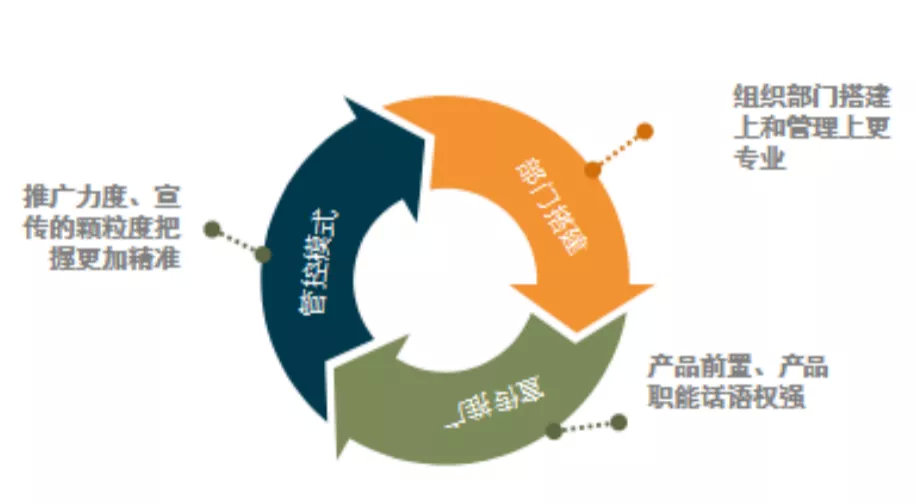

我们发现,产品能力突出的房企,存在以下共性:

第一,从组织部门搭建上和管理上更专业。

第二,在管控模式和管控力度上,将产品前置、产品职能话语权较高的房企在产品打造上相对突出。

图:产品力突出房企的共性示意

数据来源:CRIC绘制

4、薪酬支出回归理性,中小房企薪酬竞争力不断提升

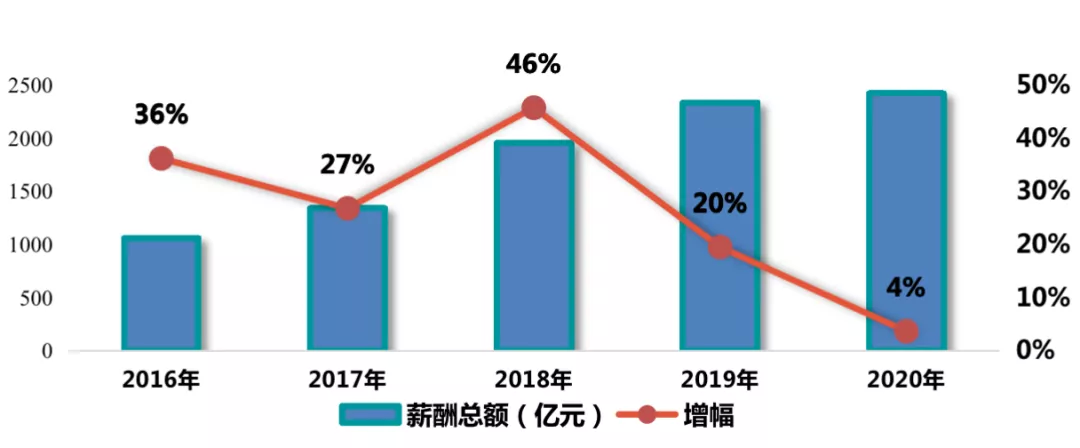

行业薪酬方面,克而瑞统计的2020年80家上市房企薪酬总额近2500亿元,较2019年微张4%,增速较2019年下降16个百分点。较2018年最高点下降42个百分点。这与市场由热转冷、行业整体增速放缓、房企提倡提质增效不无关系。

薪酬总量增长逐渐放缓也意味着企业名义薪酬的规模即将触及“天花板”,在行业规模增速放缓、薪酬绩效改革的大背景下,未来增速可能会出现负增长。

图:80家典型上市房企近五年薪酬总额及变动情况(单位:亿元)

数据来源:房企年报

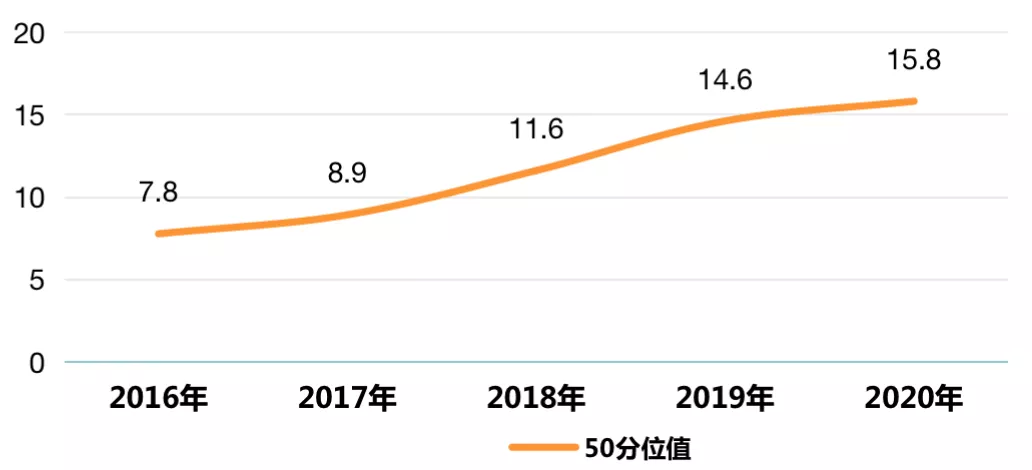

从薪酬总量中位数来看,2020年80家典型上市房企薪酬总量50分位值达到15.8亿元,75分位值则为37.5亿元,总薪酬支出断档较为严重。2020年薪酬总量50分位值保持7%的增速,但与2019年26%增速相距甚远,薪酬支出逐渐回归理性。

图:80家典型上市房企近五年薪酬总额及变动情况(单位:亿元)

数据来源:房企年报

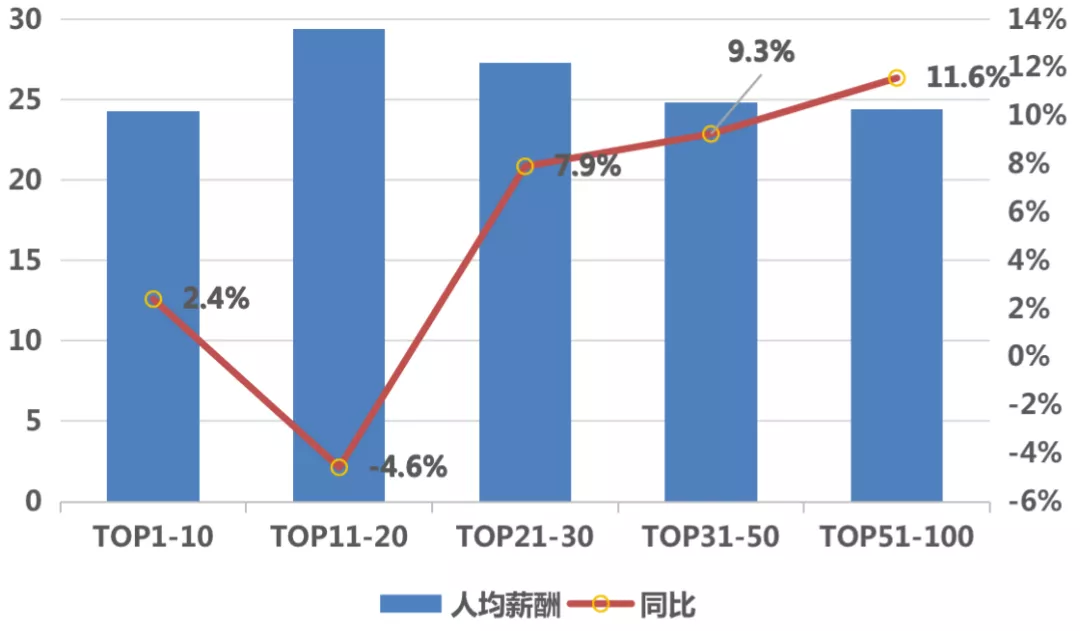

图:2020年销售百强房企各梯队平均年薪情况(万元)

数据来源:CRIC、上市房企年报

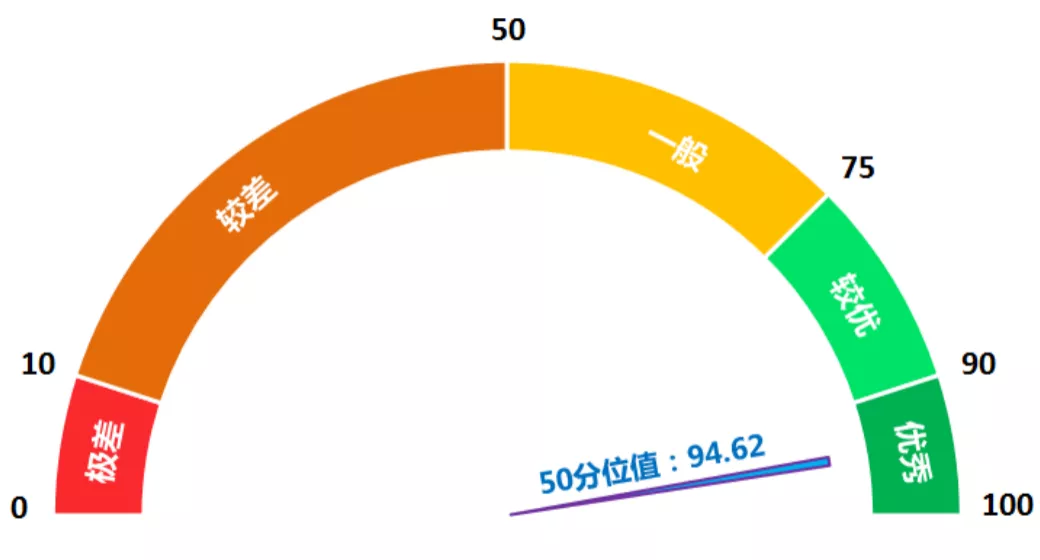

5、雇员满意度、敬业度与去年持平保持优秀

尽管今年行业整体发展受制于房地产政策、行业竞争的压力与约束,但 2020-2021年房地产行业雇主品牌得分的中位值94.62落在90-100区间,从参评的整个行业样本来看,最佳雇主品牌表现及雇员满意度、敬业度水平方面,与去年基本持平,整体处于优秀水平。

图:百强房企最佳雇主品牌整体水平

数据来源:雇主品牌调研

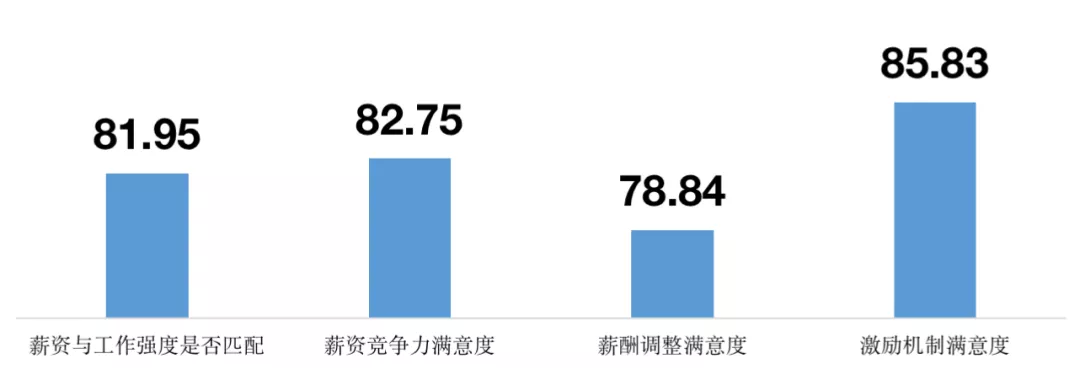

从调研的五个维度来看,员工平均满意度最高的是与企业组织、经营和环境相关的维度,而对薪酬和绩效的满意度相对较低。调研中,员工对调薪的及时性满意度最低,受访者平均满意度为78.84分,有11.5%的受访者认为公司薪酬调整不够及时,一般来说房企的薪酬调整周期为1-2年,部分房企没有普调,仅对绩效考核优秀的员工进行涨薪调整,导致员工对薪酬调整的及时性满意度较低。

图:受访者当前薪资满意度情况

数据来源:雇主品牌调研

其中,清晰的战略是组织发展的前提,也是组织前行的“灯塔”。过往,诸多企业虽然战略方向明晰,但碍于并未与组织发展相匹配,导致企业经营、规模达不到预期。因此,未来企业发展中一定是业务驱动管理,不能大量前置人员和资源。

而随着行业不断发展,房地产企业组织的定位也在发生变化。未来的组织不会是大而全,而是逐步走向小而精,在大平台下涌现出更多富有活力的小团队,而企业高层的决策不再是唯一途径,要让员工参与到企业的经营环节中,组织发展势必要以“扁平化、平台化”为核心。

精细化管理之下未来企业需要重塑与个体之间的关系,强调组织与个体是价值共生的,也是相辅相成的。组织给予适当资源加强个体的发展,个体发展同步驱动组织的成长。

在房地产绩效管理中当前仍是以规模为重,中小房企中规模权重占比在40-60%之间,龙头房企则更重视利润、回款等指标,部分闽系房企甚至将回款考核的权重提升至35%-40%左右。

随着地产红利褪去,宏观调控政策不断收紧,面对行业进入无增长时代,房企也在积极探索新的增长点。除了多元业务上寻找业绩增长的第二曲线,对内而言,通过科技赋能,推动企业向精细化管理转变,实现全面数字化转型,是企业发展新趋势。

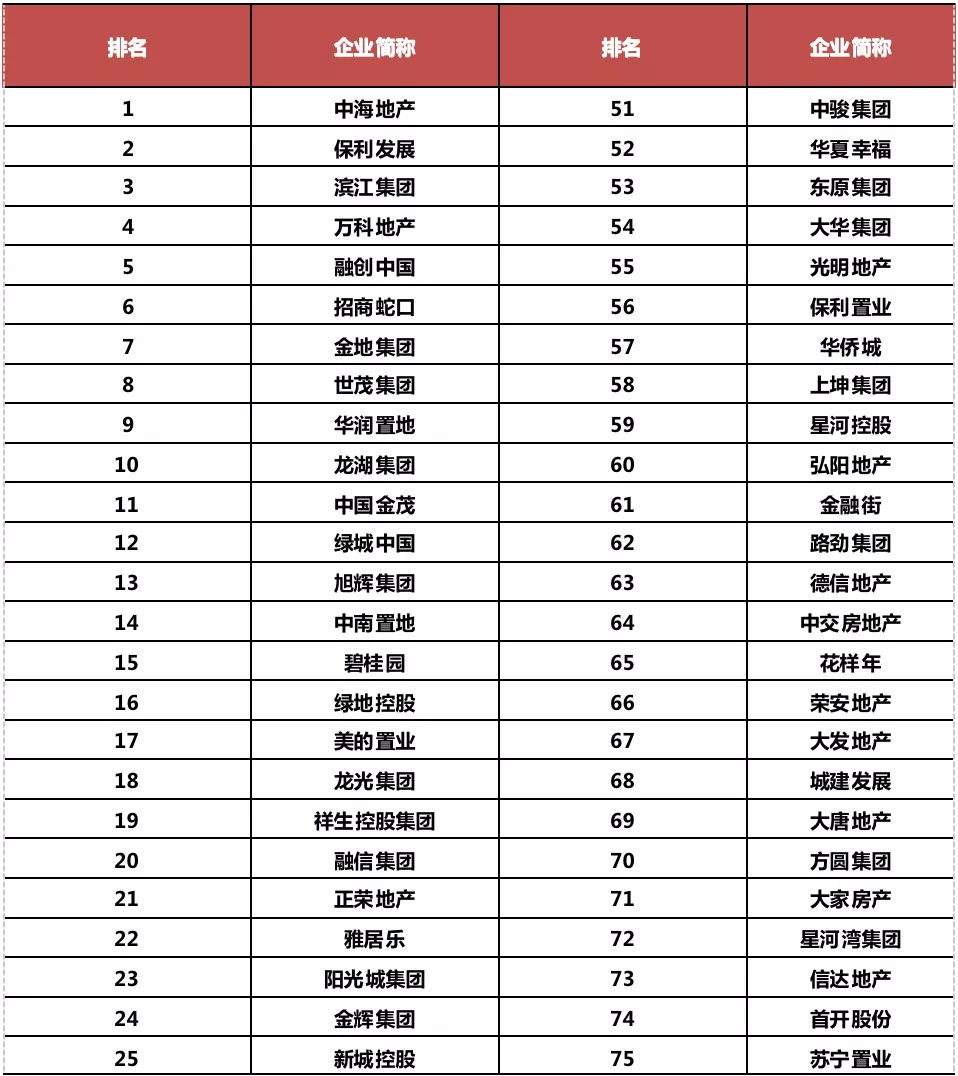

2021中国房地产房企人力资本价值TOP100

数据来源:CRIC

本文转自微信公号“丁祖昱评楼市”,作者:克而瑞研究中心

扫码下载智通APP

扫码下载智通APP