今年的“红十月”,港股有点难

港股筑底结束了吗?

这个“红十月”有点难。

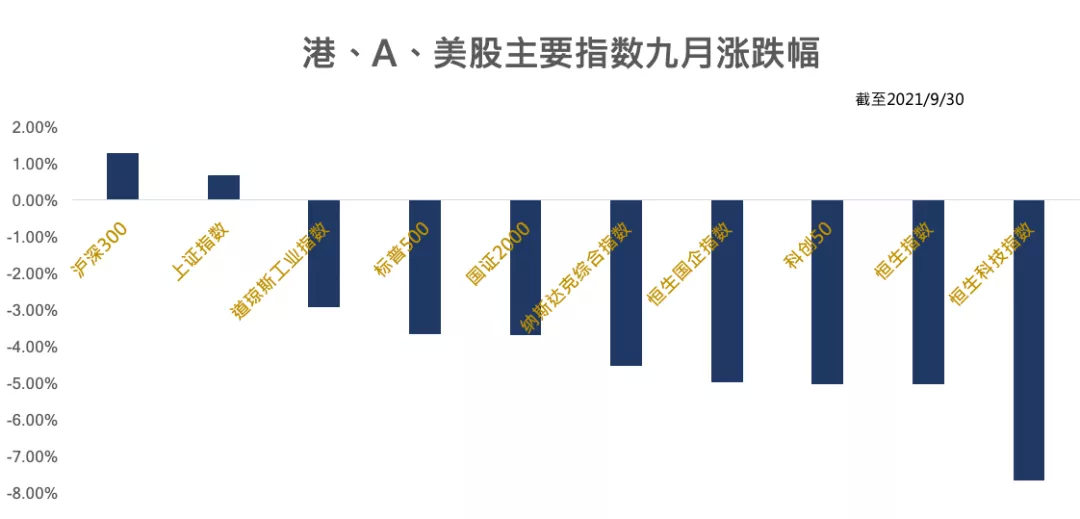

常言道“金九银十”,但全球主要股市九月份的表现都不尽如人意。港股整体仍处于弱势,恒生指数月内跌幅达5.04%。

数据来源:iFind

#1 能源业一枝独秀,煤电成博弈核心

纵观港股主要板块九月的表现,除了能源类,其余基本全部下跌,原材料、非必需性消费、资讯科技、地产建筑等的跌幅居前。

数据来源:iFind

风电、石油、煤炭等板块本月领涨。耗能双控鼓励地方增加可再生能源消费,部分省市也下发了2021年风电开发方案,都形成了对风电股的利好刺激。“双碳”背景下,煤电碳排放大、价格波动剧烈等劣势逐渐显现。未来我国电力供应将更多着眼于风电、光伏发电、水电等绿色能源领域,促进节能减碳,因此绿色电力将迎来蓬勃发展的新机遇。如新天绿能(956)月内涨幅高达41.99%,大唐新能源(1798)的月内涨幅达41.59%。

需求向好,供应却不足,能源价格走高逻辑很通顺。看石油,9月28日,布伦特原油价格突破80美元大关,创下2018年10月以来的最高位。业内预期年底油价或会涨至90美元。油价上涨,主要是8月美国飓风对原油产量累计影响高达3000万桶,对比欧佩克和非欧佩克每月近1500万桶的增产量,增产的努力和飓风的影响,一正一负完全抵消。此外,美国和欧洲的天然气已经涨疯了,全球能源短缺也加剧了市场对原油供应的担忧。需求端,各国逐步开放旅行禁令,燃料需求正在加速回升。北半球又即将入冬,取暖需求前景同样也对油价有支撑。

至于煤炭,虽然政策面扰动引发了一轮下跌,加之前期煤炭的一路上涨致使获利盘落袋为安意愿较强,因而对利空信息尤其敏感。近几周多省限电后,煤价高企问题引发新一轮关注。但从供需角度看,当前国内煤炭供应仍然非常紧张,进口煤补充作用下滑,传统供应旺季又即将来临,电厂补库需求强劲,煤价有较坚挺的支撑。比如前几日吉林就提出要多路并进保煤炭供应,动力煤期货再度上涨。所以尽管存在多重扰动因素,九月的煤炭股表现仍然不俗。

作为火电产业链紧密关联的上下游,煤炭和电力企业的盈利状况此消彼长。当前多地用电紧张、拉闸限电,煤炭走高,倒挂严重,火电企业接连亏损。为了打好“保电攻坚战”,缓解煤价上涨带来的压力,九月末,内蒙古、上海、湖南等多地已分别允许“上网电价”上浮,对电价机制进行小幅调整。虽然电力交易价格上浮短期对缓解电力紧张有好处,但更重要的是亟待解决如何释放煤炭产能、让火电企业有动力去发电。

总结一下九月强势板块,煤价太高不行,电价涨多了也不现实,所以大力发展绿电、降低能耗强度是大势所趋。

#2 两轮大跌,诱因不同

两个月前,恒生指数三天下挫幅度高达7.85%。第一轮大跌的主要原因是教育“双减”文件的落地、互联网平台经济反垄断、游戏企业被约谈、医疗器械集采范围扩大等因素,市场担心政策蔓延至其他行业,资金纷纷出逃避险。官方一再强调民营经济的重要性、重申“企业家精神”,释放“稳预期”信号,安抚市场、提振信心的用意再明显不过。《明者因时而变:读懂中国故事》中笔者系统解读过,当前节点上为什么会发生这样的变化,作为普通投资者又当如何去理解这些变化。

9月中秋节当周,港股迎来第二轮大跌,“黑色星期一”恒指跌幅3.3%。《港股深陷“中秋魔咒”》分析,与前一轮主要受互联网、教育和医药带动的下挫不同,第二轮大跌主要是受流动性危机愈演愈烈的部分地产行业龙头公司,和香港地产商被要求“回馈社会”解决住房问题等因素拖累。

#3 是否会有“红十月”?

根据统计,2005~2020年,十月上证综指上涨概率达69%,“红十月”正向季节效应明显。但年年岁岁花相似,岁岁年年股不同。今年红十月真是有点难。目前,市场的悲观因素主要来自于三个方面。

首当其冲的是国内经济增速压力明显。10月假期后将开始密集披露基本面数据,基于分析师一致预期的微观跟踪,下修了全年盈利预测的公司占比明显提升,宏观环境对企业盈利造成的冲击比较明显。

二是近期推出规范医美行业的政策表明,行业政策仍然是影响股价暴涨暴跌的重要因素。从互联网到教育、游戏、电子烟、医美,下一个受影响的行业仍未可知。

三是美债上行风险在增加。若美债继续上行,将会对美股和全球股市都造成巨大冲击,正值高位的美股所面临调整有可能是史诗级的。

#4 港股筑底,可关注的投资方向

截至9月24日,恒生指数市净率1.01倍,恒生国指市净率0.97倍,分别位于2014年以来的2%和13%分位数水平。《大跌后的港股,破净和建仓》我们提示过,从历史上的三次主要“破净”区间来看,“破净”后的1~2年内可期待港股较大幅度的价值重估。

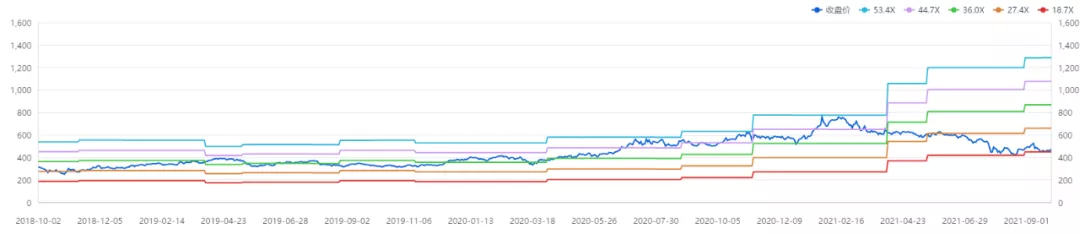

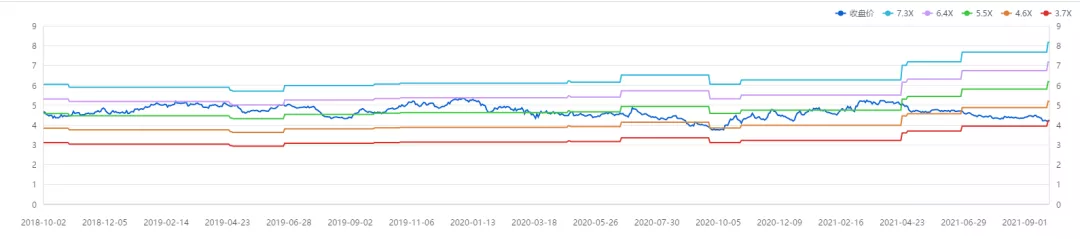

不管是从恒指PB的角度,还是港股龙头企业的PE角度,港股被严重低估,是一个比较确定的事实。纵观港股市值前十的公司,除招商银行外,其估值基本都已处于近年历史估值中枢的偏下区间。通俗点说就是,价格是真的不贵了。

腾讯控股PE Bands 数据来源:iFind

阿里巴巴PE Bands 数据来源:iFind

工商银行PE Bands 数据来源:iFind

另外一个常用的观察指标,就是衡量市场恐慌程度的恒指波幅。根据历史经验,恒指波幅高位回落,恒生指数通常随之企稳反弹。当前恒指波幅已较7月27日的阶段高点大幅走低,反映市场对政策不确定性最担忧的时刻可能已经过去,情绪的转暖也许正在酝酿的路上。

虽然在策略上,各家机构对10月走势看法非常不一致,但在行业配置上,机构形成明确共识的还比较统一,总结为三条主线。

一是受益于基建投资升温预期、景气度边际改善的周期板块,旧基建如机械、建筑建材、钢铁、交运;新基建如计算机信创、特高压、新能源车、5G通信等。

二是估值触底后迎来长期布局窗口的稀缺成长板块,如电子、生物医药等。消费板块估值已从年初高点回调40%左右。若基本面无巨大变动,四季度又会是消费复苏的窗口期,故而短期的调整将会为中长期投资者带来买入机会。

三是可以关注短期调整幅度较大,但长期视角下盈利增长乐观的科技互联网龙头企业。

Ref:

1. 姚佩、陈李、邢妍姝、马浩然,东吴证券,2021-09-26,《红十月效应,有哪些风险——策略周聚焦》

2. 陈李、姚佩、柴沁虎、胡翔、张良卫、袁里、周尔双、朱国广、曾朵红,东吴证券,2021-09-30,《短期保持谨慎,警惕海内外风险》

3. 魏伟,薛威,平安证券,2021-09-27,《港股策略月报:底部区域注重个股视角》

4. 杜萌,界面新闻,2021-09-24,《机会跌出来了?汇添富、天弘基金争相抄底港股》

5. 东方财富研究中心,《华安基金倪斌:港股处于市场底部,或迎来中长期布局时点》

本文编选自“港美股的剧本杀”,作者DANNI,文中观点不代表智通财经观点;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP