智通财经APP

下载智通财经APP

港股打新 | 微泰医疗-B(02235),又一支医疗器械B类股还敢申购吗?

作者:

懒猪捡财

2021-10-10 08:29:36

产品单一核心产品优势不明显市场化情况令人堪忧,加之最近医疗器械板块这么惨淡,建议放弃申购!

申购建议

产品单一核心产品优势不明显市场化情况令人堪忧,加之最近医疗器械板块这么惨淡,建议放弃申购!

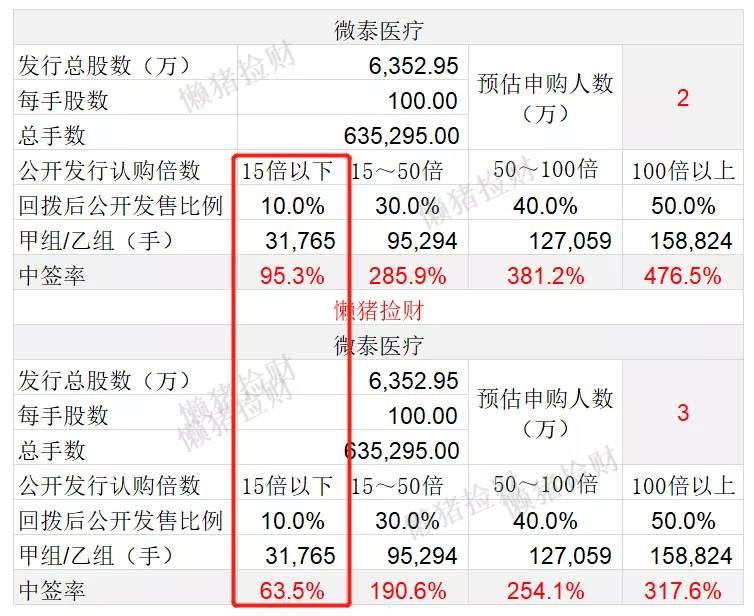

中签率分析

香港公开发售635.3万股,每手100股。预计本次申购不启动回拨,2~3万人申购,预计一手中签率63.5%~95.3%。

预计10手左右稳中一手,乙头预计中签200~250手,打和点是肉眼可见的很低。

基本面分析

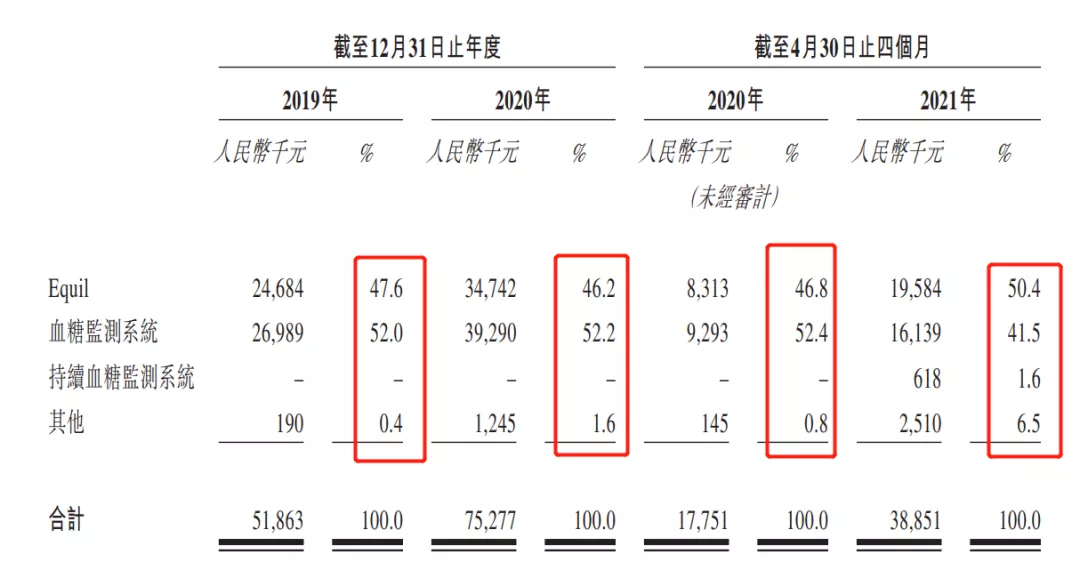

微泰医疗-B(02235)于2011年成立,专注于糖尿病管理,提供糖尿病治疗及糖尿病监测医疗器械。公司主要产品是半抛式贴敷式胰岛素泵(核心产品)和血糖监控系统,两者约各占营收的一半。

核心产品优势不明显。贴敷式胰岛素泵较传统胰岛素泵无导管更便携,但目前还有任何临床数据表明其和传统胰岛素治疗方案比有明显的优势,同时其成本较传统胰岛素治疗方案每日平均要多花将近25元,只能说产品是有应用场景的但对于患者来说仅因为便携性而需支付更高昂的费用,其吸引力肯定是有限的。

核心产品市场化情况令人堪忧。Equil于2018年开始在中国和欧洲进行商业化,虽然国外已有同类产品但Equil为国内首款贴敷式胰岛素泵,所以微泰是具有先行优势的但截至2020年品Equil仅佔中国胰岛素泵市场(糖尿病治疗医疗器械市场的一个子集)市场份额的3%,可见微泰并未充分将这先行优势转化为业绩,且其推广完全依靠分销商,因而其对销售业绩难以把控,未来业绩情况存在较大不确定性。

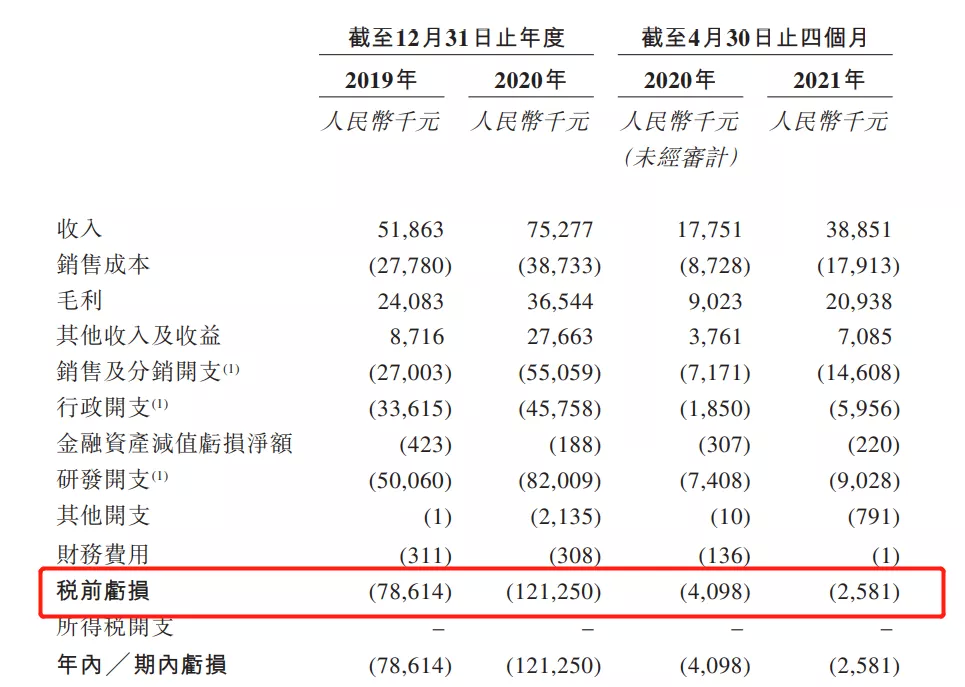

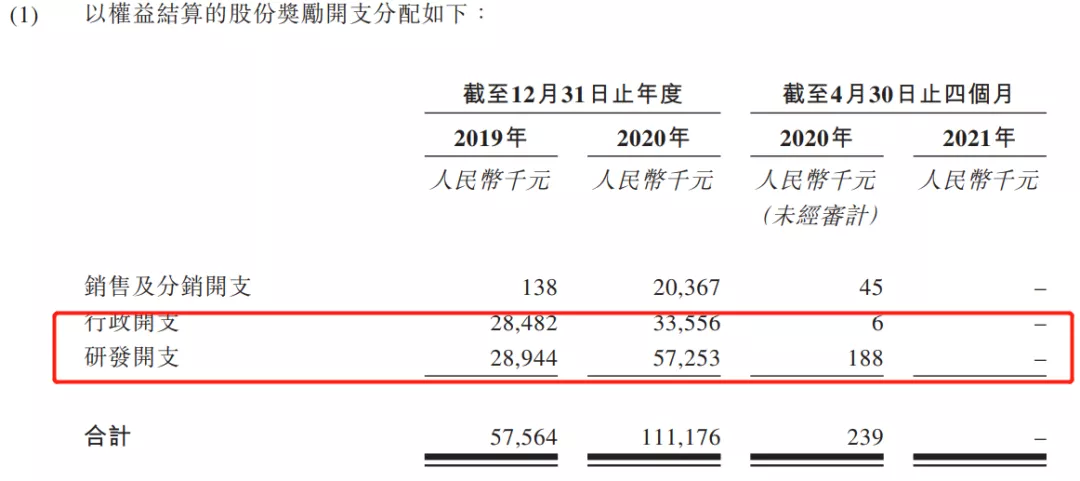

公司亏损的情况下还高额股份奖励,管理层不厚道。公司2019年和2020年亏损分别为7861.4万元和1.21亿元,其中每年股份奖励分别为5756.4万元和1.11亿元,可见主要的亏损都来自于股份奖励,太狠了。

本文选编自“懒猪捡财 ”,作者:懒猪捡财;智通财经编辑:李均柃

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

新股前瞻丨能耗双控之下,华新水泥(600801.SH)B股转板逆势扩张

2021-10-09 12:26

张李兰

新股前瞻|绿茶集团更新招股书:前五月业绩回暖 翻台率强劲回升至2019年水平

2021-10-08 08:37

郑允

新股孖展统计 | 10月7日

2021-10-07 18:16

秦志洲

坐拥丰富小分子肿瘤药物管线,和誉-B(02256)开启上市倒计时

2021-10-07 11:08

张李兰

新股孖展统计 | 10月6日

2021-10-06 18:09

秦志洲

扫码下载智通APP

扫码下载智通APP