全球供应瓶颈到底堵在哪?

摘要

近期,价格压力和供需矛盾再度成为市场的焦点,尤其是一些能源品如天然气和石油价格再创新高,由此引发了市场关于滞胀风险的广泛担忧。不仅如此,近期Delta变异病毒升级也对全球供应链再度造成扰动,供给阻塞程度已经成为判断未来价格压力和资产定价的核心变量之一。这其中一个重要问题是,当前供应瓶颈到底堵在哪里?

一、区域特征:发达市场和部分疫情严重的新兴市场

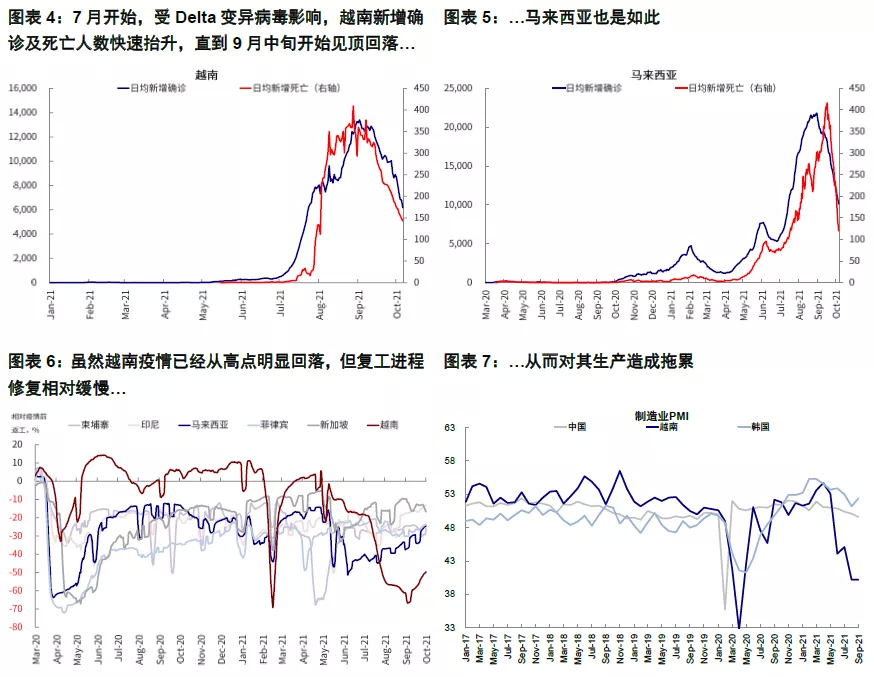

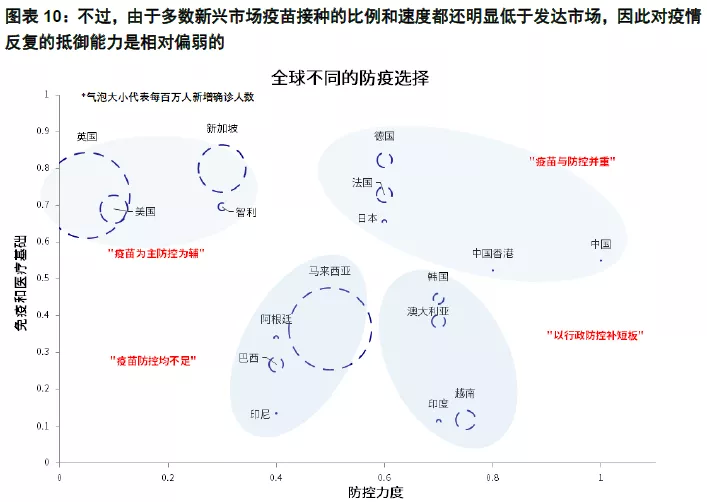

包括美国和欧洲在内的主要发达国家,以及部分疫情严重的新兴市场如越南、马来西亚、泰国等,都是交付时间延长较多的地区,这也符合疫情作为主要扰动的一个基本特征。往前看,随着疫情改善,由疫情造成的供应链扰动可能会在一定程度上得到缓解。但是,由于多数新兴市场疫苗接种的比例和速度都明显低于发达市场,因此对疫情反复的抵御能力是相对偏弱的。

二、环节特征:在渠道而非生产、在运输而非产能

供应瓶颈究竟是主要在渠道和运输环节还是在生产和产能环节,虽然短期都会造成供应不足并引发价格上行,但从长期影响来看则有很大差异:前者当运输环节的拥堵程度缓解或者相对于满足需求(实际消费或补库)的运力改善后,可能会迅速缓解甚至过剩;但后者由于产能的投产和释放需要更长时间,因此其对价格推升的效果也将更加显著和持续。无论是从产能利用率的变化和绝对水平、运输拥堵和相关就业情况、还是不同环节的库存水平变化来看,都在指向供需矛盾更多来自渠道而非生产。

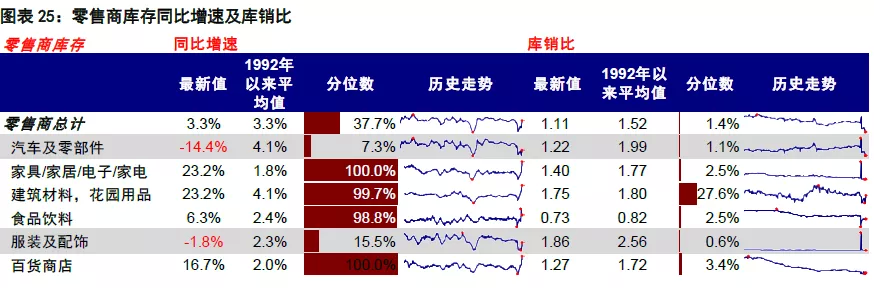

三、行业特征:汽车、科技硬件与纺服服装矛盾更为明显

我们发现当前矛盾依然较为明显的行业主要集中在汽车和零部件、纺织服装、以及部分科技硬件产品,其库存增速和库销比在历史的分位数都依然处于历史低位,表明补库过程还没有完成。静态假设下,我们测算美国终端消费环节补库过程可能到年底结束。

本周焦点:供应瓶颈到底堵在哪?疫情严重地区、运输而非产能、汽车纺织服装与硬件

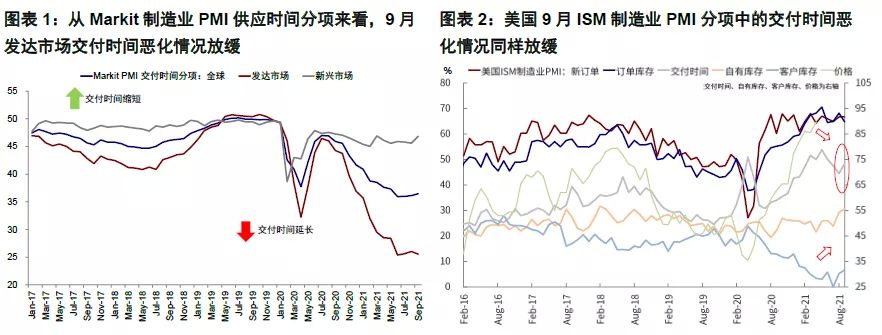

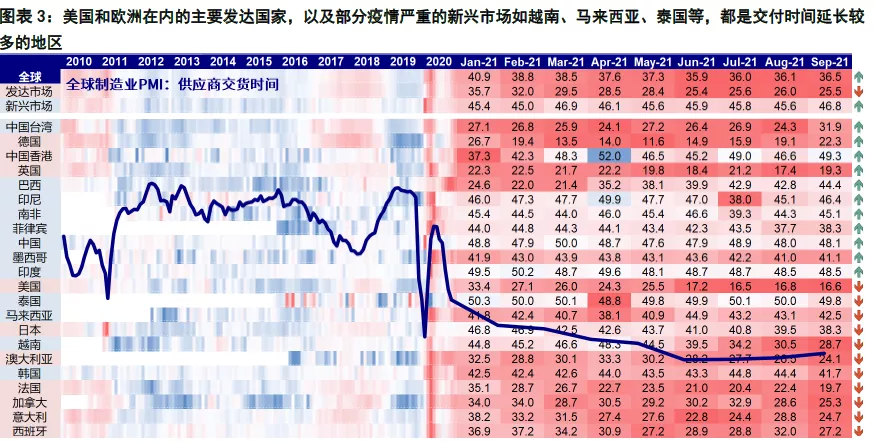

近期,价格压力和供需矛盾再度成为市场的焦点,尤其是一些能源品如天然气和石油价格再创新高,由此引发了市场关于滞胀风险的广泛担忧。不仅如此,近期Delta变异病毒升级也对全球供应链再度造成扰动,这一点从美国9月ISM制造业PMI分项中再度回升的交付时间,以及欧洲和部分疫情严重的新兴市场如越南和马来西亚的交付时间的延长都能够得到反映。

不难看出,供给阻塞程度已经成为判断未来价格压力和资产定价的核心变量之一。这其中一个重要问题是,当前供应瓶颈到底堵在哪里?为了搞清楚这一点,我们在本文中将从区域、环节和行业三个环节做出分析。

一、区域特征:发达市场和部分疫情严重的新兴市场

以各个市场9月PMI指数的交付时间分项来衡量,我们注意到包括美国和欧洲在内的主要发达国家,以及部分疫情严重的新兴市场如越南、马来西亚、泰国等,都是交付时间延长较多的地区,这也符合疫情作为主要扰动的一个基本特征。对于发达市场而言,除了疫情严重这一因素之外,以美国为例,同时还是需求的主要来源地。需求的相对强劲更加凸显了供需之间的矛盾,因此也成为其交付时间拉长的另一个原因。

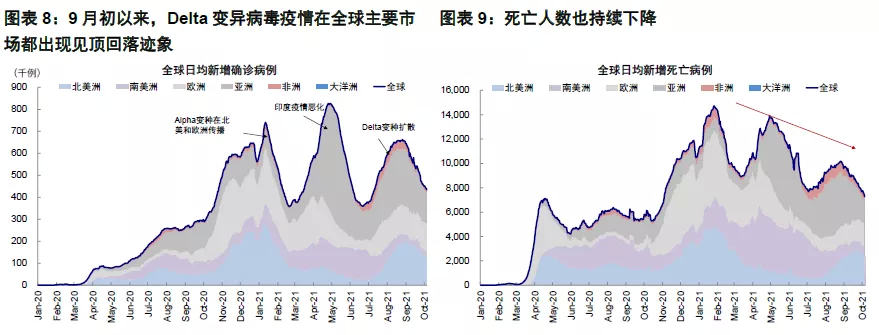

9月初以来,Delta变异病毒疫情在全球主要市场都出现见顶回落迹象,上文中提到的美国、越南、泰国和马来西亚都是如此。相应的,我们也注意到线下消费和复工等高频指标的修复。

因此,往前看,我们预计由疫情造成的供应链扰动可能会在一定程度上得到缓解。不过,需要指出的是,由于多数新兴市场疫苗接种的比例和速度都还明显低于发达市场,因此对疫情反复的抵御能力是相对偏弱的,所以如果后续疫情再度升级的话,有可能会重演当前对生产和供应链的扰动。

二、环节特征:在渠道而非生产、在运输而非产能

从不同环节来看,供应瓶颈究竟是主要在渠道和运输环节还是在生产和产能环节,虽然短期都会造成供应不足并引发价格上行,但从长期影响来看则有很大差异:前者当运输环节的拥堵程度缓解或者相对于满足需求(实际消费或补库)的运力改善后,可能会迅速缓解甚至过剩;但后者由于产能的投产和释放需要更长时间,因此其对价格推升的效果也将更加显著和持续。

虽然不同产品和市场之间有很大差异,但是观察本轮需求最主要来源、同时也是供应链最为紧张之一的美国,从整体的一般性特征来看,我们注意到供应瓶颈可能更多来自渠道而非生产、更多来自运输而非产能,主要体现在以下几个方面,

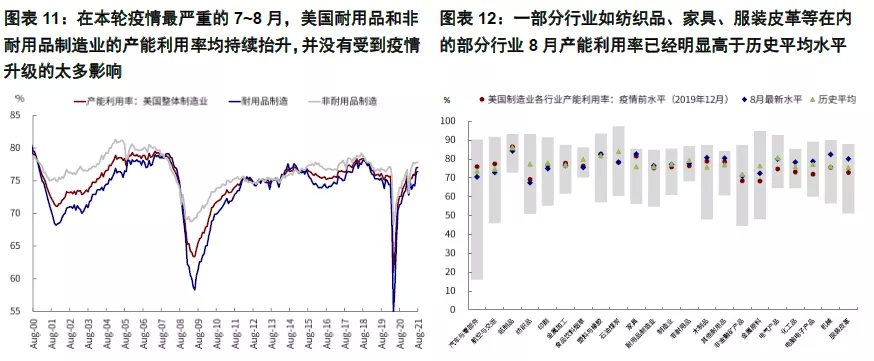

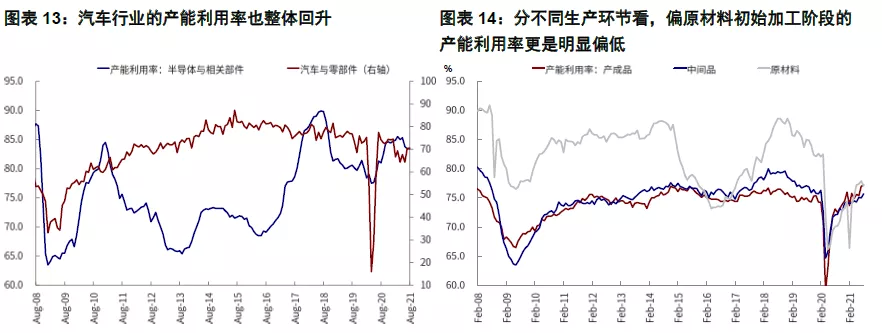

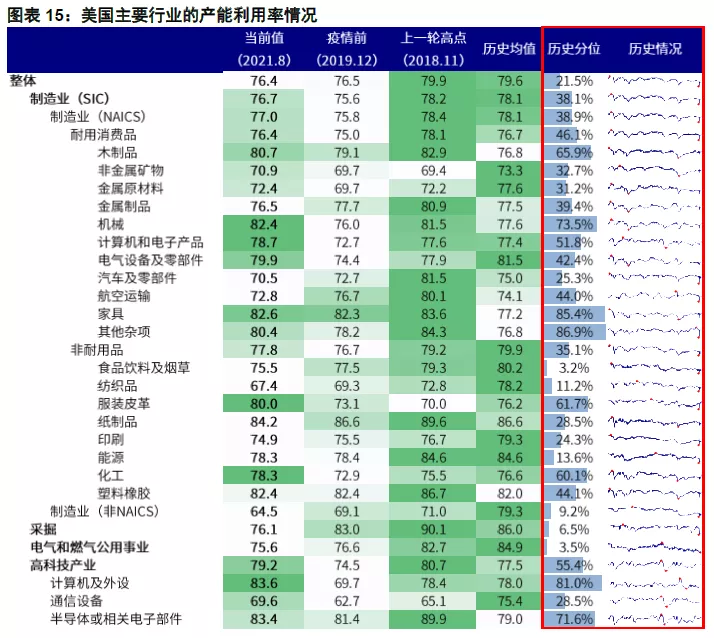

1)疫情升级期间,整体制造业产能利用率继续回升,包括供应瓶颈最严重的汽车行业。在本轮疫情最严重的7~8月,美国耐用品和非耐用品制造业的产能利用率均持续抬升,8月份整体达到76.4%,基本接近疫情前2019年12月的76.5%,并没有受到疫情升级的太多影响。其中,纺织品、家具、服装皮革在内的部分行业8月产能利用率已经明显高于历史平均水平,而供应最为紧张的汽车板块产能利用率也从6月份的64.3%修复至70.5%。

2)但产能普遍没有打满,特别是相比上一轮投产周期高点(2018年底)还有相当距离。产能的继续修复说明生产并未受到疫情太大影响,但产能也并非已经处于满产状态。相比上一轮2018年11月投产周期79.9%的高点(上轮资本开支周期为2016~2018年),当前76.4%的整体产能利用率依然还有提升空间,一些偏上游行业更是处于历史低分位数。分不同生产环节看,偏原材料初始加工阶段的产能利用率更是明显偏低。这一情形也说明,供应紧张并不主要是因为产能不足造成的,可能是暂时无法生产、或者是运输环节的约束。

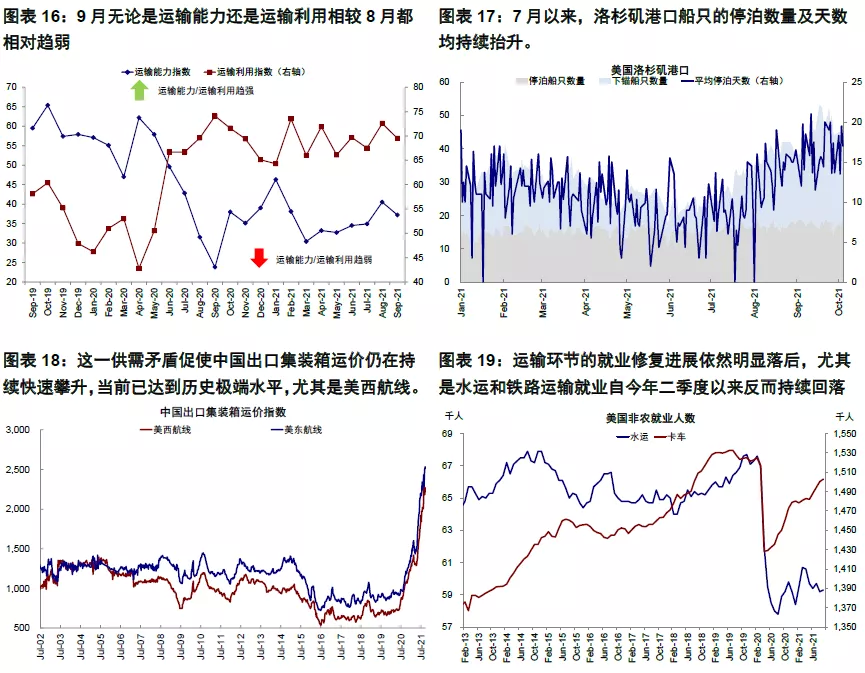

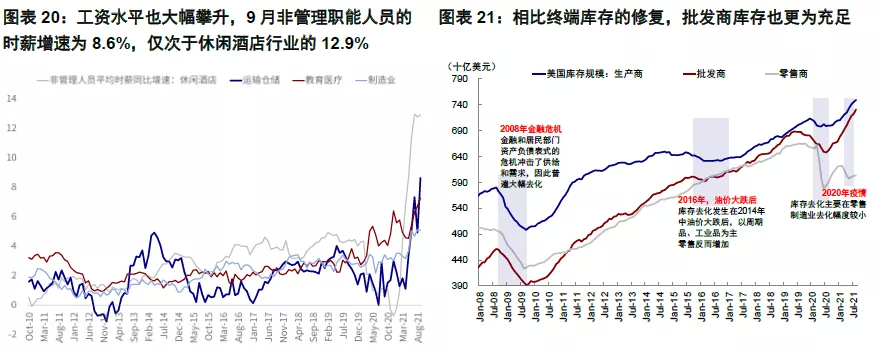

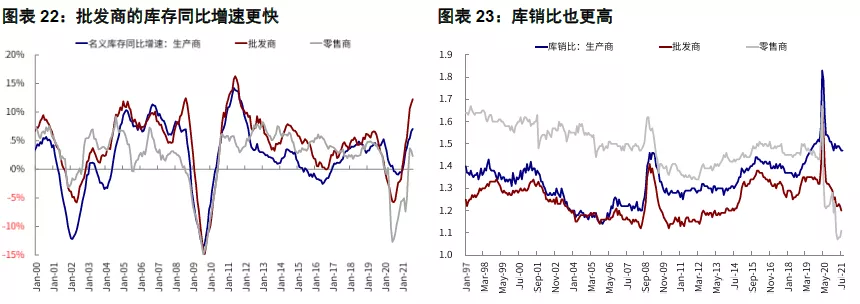

3)相比依然修复但却并未打满的产能,运输环节的瓶颈显得尤为突出。从运输及港口拥堵情况来看,Logistics ManagersIndex(LMI)提供的月度数据显示,相较8月,9月无论是运输能力还是运输利用都相对趋弱。此外,从洛杉矶港口公布的数据看,7月以来,港口船只的停泊数量及天数均持续抬升。这一供需矛盾促使中国出口集装箱运价仍在持续快速攀升,当前已达到历史极端水平,尤其是美西航线。

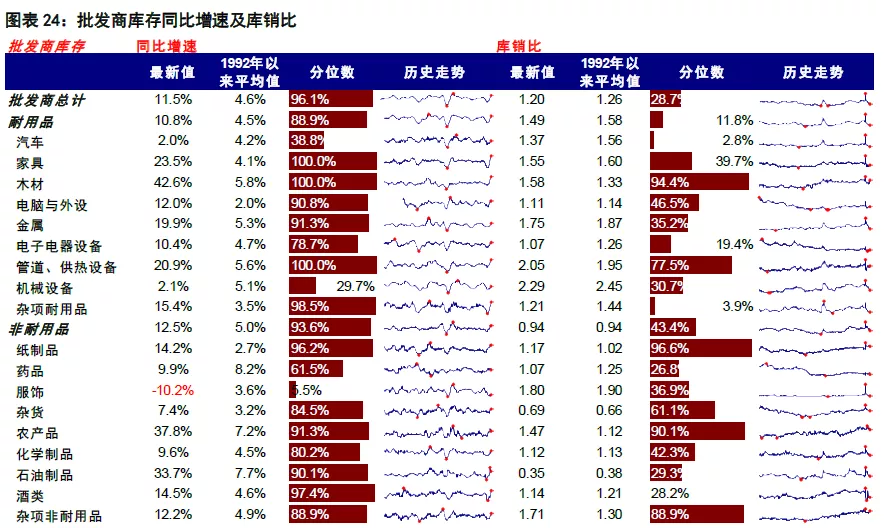

4)从运输行业的雇佣情况看也是如此,就业修复明显落后于生产环节。从非农就业细分来看,与渠道和运输环节最为相关的运输就业修复进展依然明显落后,尤其是水运和铁路运输就业自今年二季度以来反而持续回落;卡车运输就业人数虽然有所抬升,但也未恢复至疫情前水平,这与生产环节渐进修复的形成鲜明对比。不仅如此,工资水平也大幅攀升,9月非管理职能人员的时薪增速为8.6%,仅次于休闲酒店行业的12.9%。可以看出,相关运输行业就业修复的大幅落后加剧了渠道的拥堵程度。

5)批发环节库存和库销比修复快于终端库存。上述讨论的这一局面从不同缓解的库存也可以得到体现。截止8月份的数据看,年初以来持续去化的终端消费品库存自6月以来出现回补(库存绝对值自6月以来持续回升、库存同比增速也持续为正),但仍处于低位。相比之下批发商和制造业库存水平则更为充足,库销比也是如此。这一情形也从侧面解释了中游渠道所存在的问题,即运输受限下中游无法向下游传导。

不难看出,无论是从产能利用率的变化和绝对水平、运输拥堵和就业情况、还是不同缓解的库存水平变化来看,都在指向供需矛盾更多来自渠道而非生产。

三、行业特征:汽车、科技硬件与纺服服装矛盾更为明显

在整体供应瓶颈紧张的局面下,不同行业存在很大差异。结合美国批发商和终端零售商分行业的库存和库销比水平,我们发现当前矛盾依然较为明显的行业主要集中在汽车和零部件、纺织服装、以及部分科技硬件产品,其库存增速和库销比在历史的分位数都依然处于历史低位,表明补库过程还没有完成。

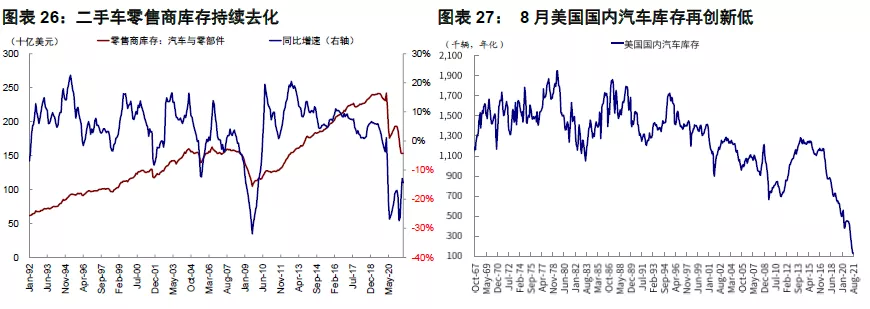

以美国供应瓶颈最严重的汽车行业为例,美国汽车行业的产能利用率处于64%的低位,近期刚修复至70%左右,但由于马来西亚等地疫情升级对于芯片供应再度造成扰动,使得美国整体汽车库存水平在8月份再度创出新低,也可能使得过去两个月有所降温的二手车价格再度上涨,增加部分通胀的压力。

相比之下,去年库存较低的家电家居和建筑材料等板块的补库过程基本完成。静态假设下,我们测算美国终端消费环节补库过程可能到年底结束。

市场动态:债务上限风险暂缓,利率继续走高,价值领先,非农大幅不及预期

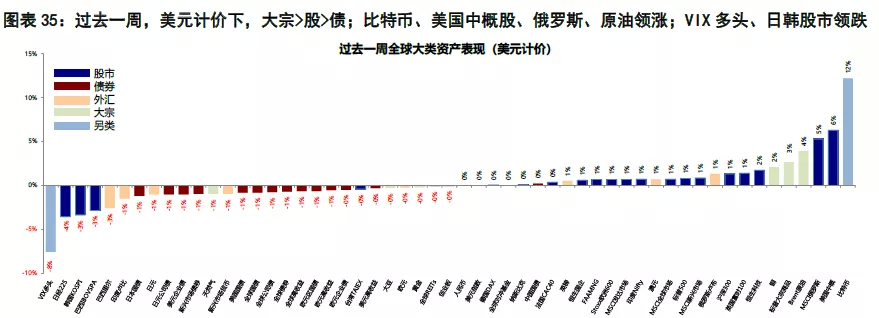

►资产表现:大宗>股>债;利率继续抬升,价值领涨

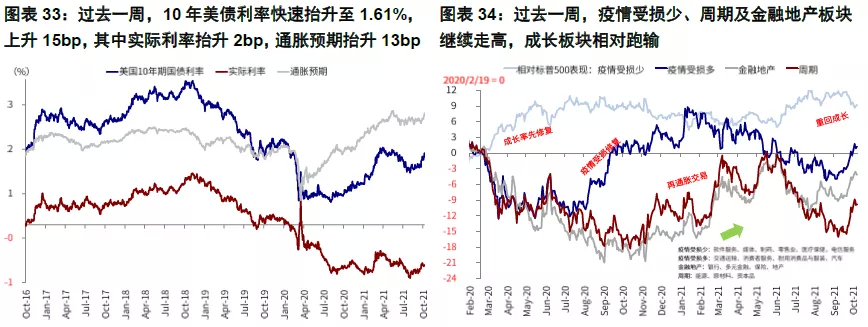

本周初,美债收益率持续攀升拖累科技龙头,美股主要股指均大幅下挫,但周二科技龙头表现强劲,其中受周一网站服务中断影响下跌5%的Facebook股价上涨2%。临近周末,近期持续发酵的债务上限问题得到暂时解决,参议院共和党领袖McConnell表示愿意支持解决债务上限到12月,以给民主党更多时间使用预算调节程序来上调债务上限,目前两党已经达成短暂提高债务上限4800亿美元(可以支撑到12月初)并在参议院获得通过。债务上限僵局的缓解很大程度上缓解了市场的担忧(《海外资产配置月报(2021-10)风险已经有所释放》),不过也会因此增加债券供给而推升利率(《美国债务上限的来龙与去脉》)。周五公布的9月非农数据大幅不及预期,但市场反应不大,美债利率依然上行。10年美债利率本周快速抬升15bp至1.61%,但以通胀预期为主(13bp)。

整体来看,过去一周,全球资产大宗>股>债;比特币、中概股、俄罗斯、原油领涨,而VIX多头、日韩股市等领跌。美股行业中,能源、运输、汽车与零部件等领涨,电信服务领跌。此外,美国投资级信用利差走阔,高收益债信用利差收窄

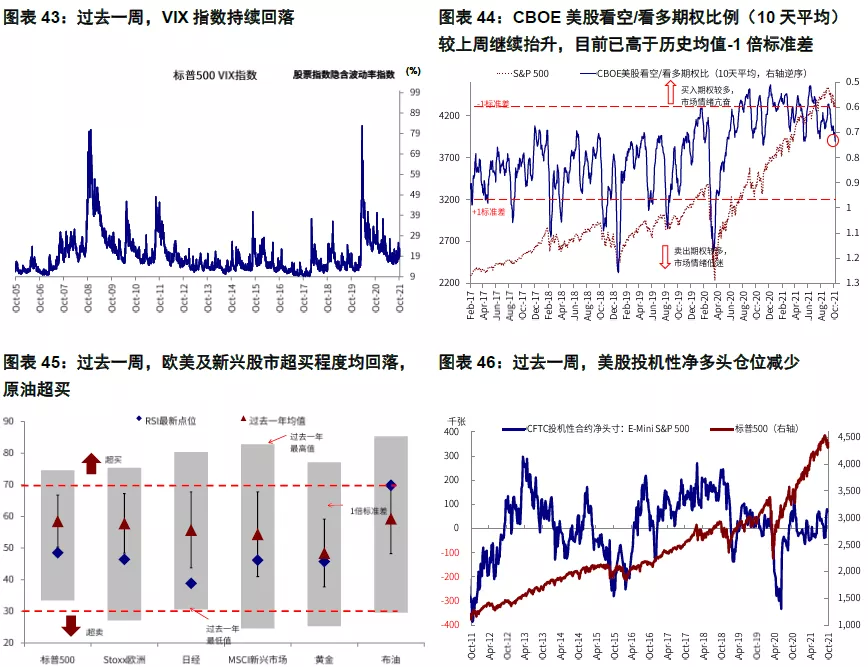

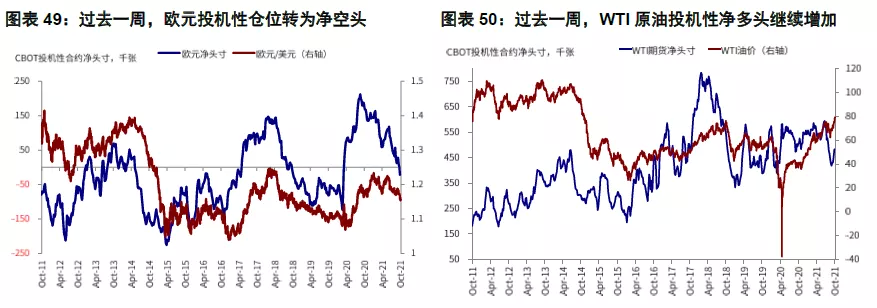

►情绪仓位:原油超买,欧元转为净空头

过去一周,美股看空/看多期权比例较上周继续抬升;欧美及新兴股市超买程度均回落,原油已经超买;美元投机性净多头仓位继续增加,欧元则转为空头。

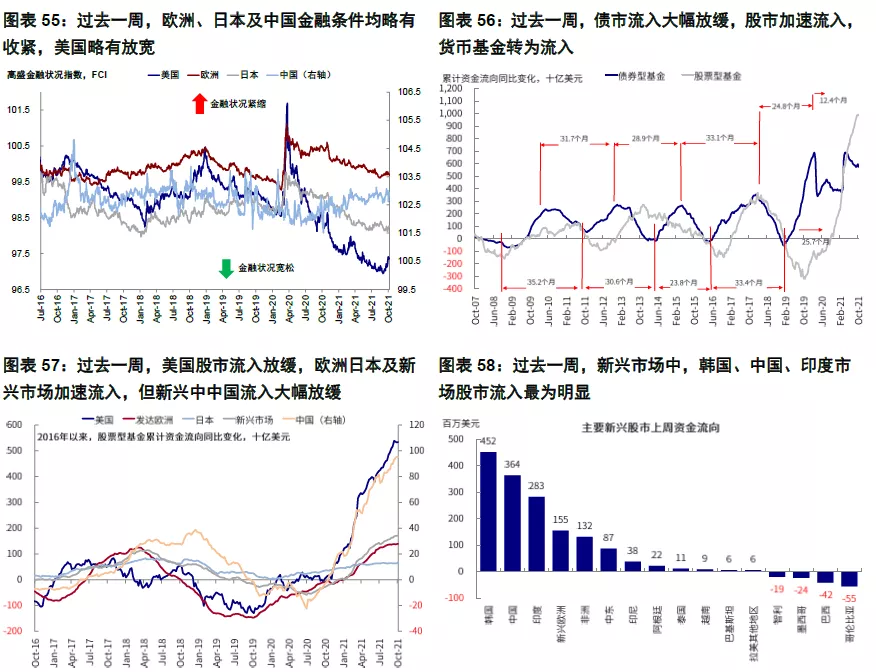

►资金流向:债市流入大幅放缓

过去一周,债市流入大幅放缓,股市加速流入,货币基金转为流入。分市场看,美国股市流入放缓,欧洲日本及新兴市场加速流入,但新兴中中国流入大幅放缓。

►基本面与政策:9月非农不及预期,教育是主要拖累

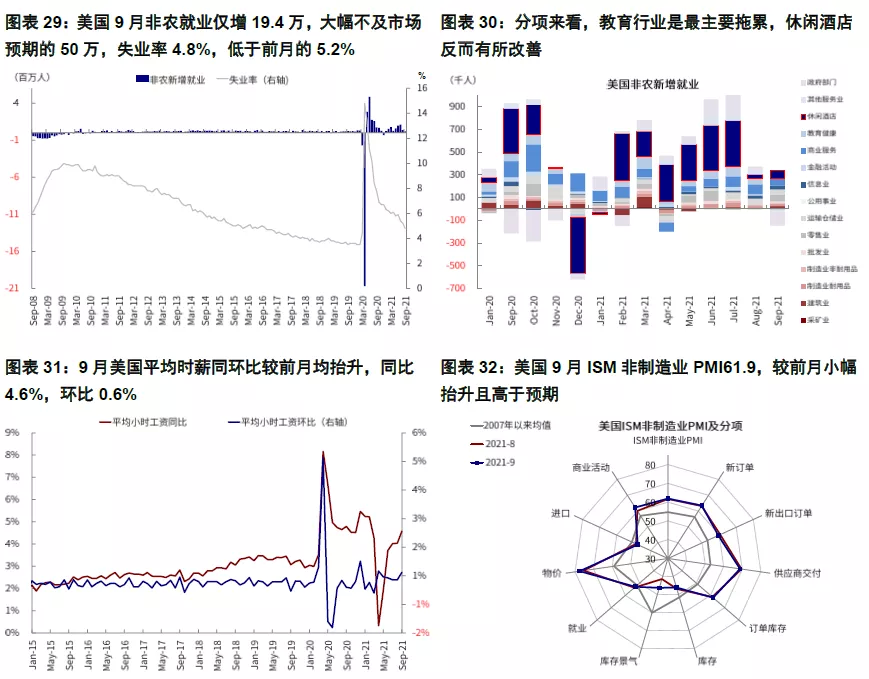

9月非农大幅不及预期,主要受教育行业拖累,但可能没有表面上看似那么差。9月非农新增就业19.4万人,低于8月的36.6万人,也大幅不及预期的50万人。细分行业看,就可以发现如此低于预期的非农主要是受教育行业拖累,特别是地方政府教育部门9月就业净减少高达16.1万人,与8月增加就业形成鲜明对比。然而,剔除教育行业的扰动,其他服务业伴随疫情9月中见顶实际上是有修复的,并没有表面上看着那么差。不过,此次数据也呈现一定就业意愿下降的现象,表现为离开劳动力市场的人数增多,劳动力人口(分母)减少是9月失业率大幅改善的主要原因(9月4.8% vs. 预期的5.1%和8月的5.2%),可能会加大短期内劳动力供给不足的问题。往前看,随着疫情的进一步改善,我们预计后续相关就业有望进一步修复。 9月ISM非制造业PMI小幅回升。

9月ISM非制造业PMI达61.9,较前月的61.7继续抬升且好于预期。分项来看,库存景气、物价及商业活动抬升明显,但新出口订单、供应商交付及就业较前月回落。

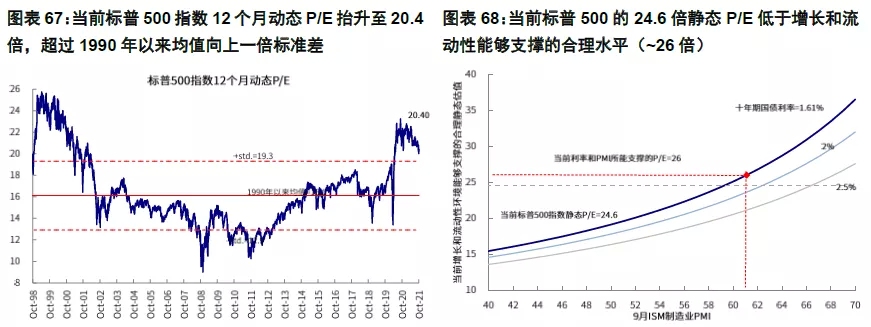

►市场估值:美股估值低于增长和利率环境支撑水平

当前标普500指数24.6倍静态P/E,低于增长(9月ISM 制造业PMI=61.1)和流动性(10年美债利率1.61%)能够支撑的合理水平(~26倍)。

本文选编自“Kevin策略研究”,作者:刘刚 李赫民等;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP