“猪周期”的机会何时会到来?

概要

今年以来我国猪肉价格一路下跌,均价跌去超60%。而在10月11日生猪期货主力合约触及上市以来的首次涨停,这会是接下来猪价企稳的信号吗?

我们认为,近日生猪价格上涨或许并不具备持续性,因为今年四季度到明年一季度我国的生猪供应预计仍处于高位,即便随着冬季到来,消费需求有所好转,也难以扭转供给明显强于需求的大趋势,猪价难改低迷态势。短期的回暖主要是收储工作的开展所带动的,再加上消费旺季的到来,四季度猪价继续下行空间也有限。

根据我们多个维度的测算,本轮猪价最终触底反弹的时间可能在明年的二季度。而如果行业的持续亏损使得去产能力度进一步增加,猪价的周期拐点也可能提前到来。资产配置方面,可以逐步关注龙头养殖企业的机会。

10月11日,生猪期货主力合约触及涨停,为上市以来的首次。而其实2021年以来猪价一路暴跌,猪肉平均价由年初50元/公斤下跌至当前的18.4元/公斤,跌幅超过60%,创下2018年7月以来的价格新低,甚至在通常的“旺季”8月依然保持回落。那么是什么导致的今年猪价持续创新低?几日前的涨停会是猪价企稳的信号吗?

1 猪价为何“跌跌不休”?

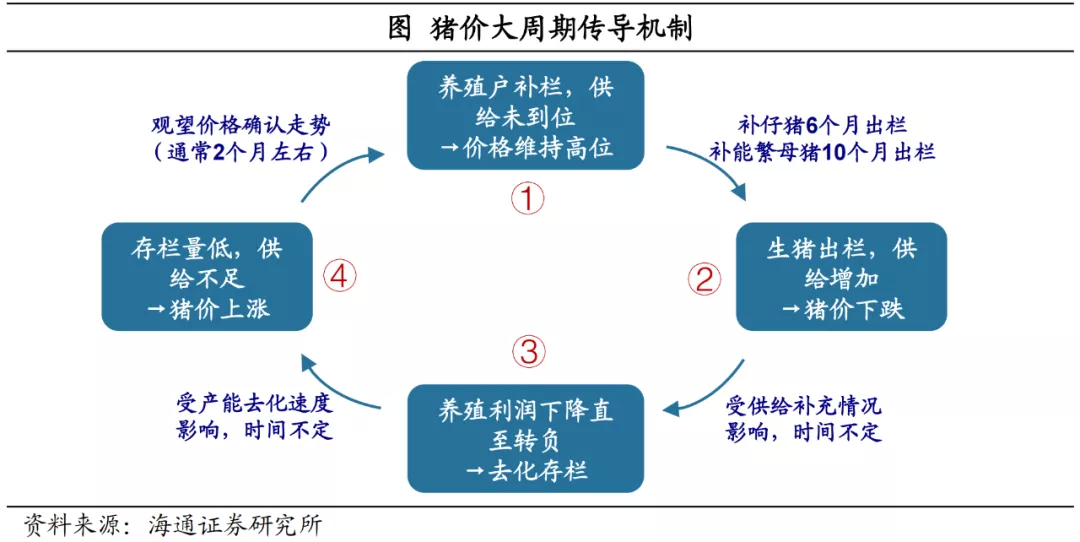

要回答这些问题,我们首先需要了解传统猪周期的运行规律。猪周期本质上是价格信号影响养殖决策、最终造成了供给的波动。由于猪肉需求相对稳定,价格上涨和下跌的主要原因就是猪肉供给的不足与过量。

首先,养殖户观察到猪价走高并确认趋势时,开始补栏仔猪和母猪扩大产能。而由于从补栏育肥到生猪出栏,需要短则需6个月(直接补栏仔猪)、长则接近10个月(补栏能繁母猪),因此供给到位存在时滞,这个阶段价格仍持续走高。

随后,生猪出栏量越来越多,猪价涨幅越来越小,当供给达到一定程度,猪价就会拐头回落。

最后,由于利润的持续下跌甚至转负,养殖户选择去化存栏,导致供给收缩、价格重新开始回升,再进入新一轮的周期。所以实际上今年猪价会持续回落,就是属于生猪大量出栏,供给明显增加的第二阶段。

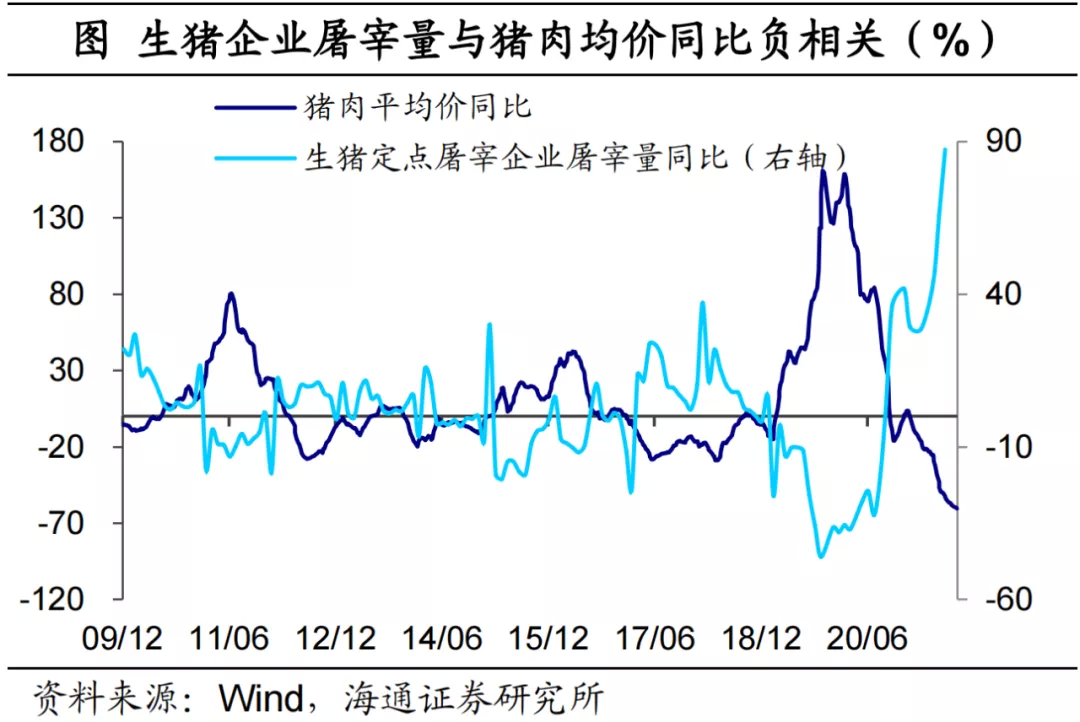

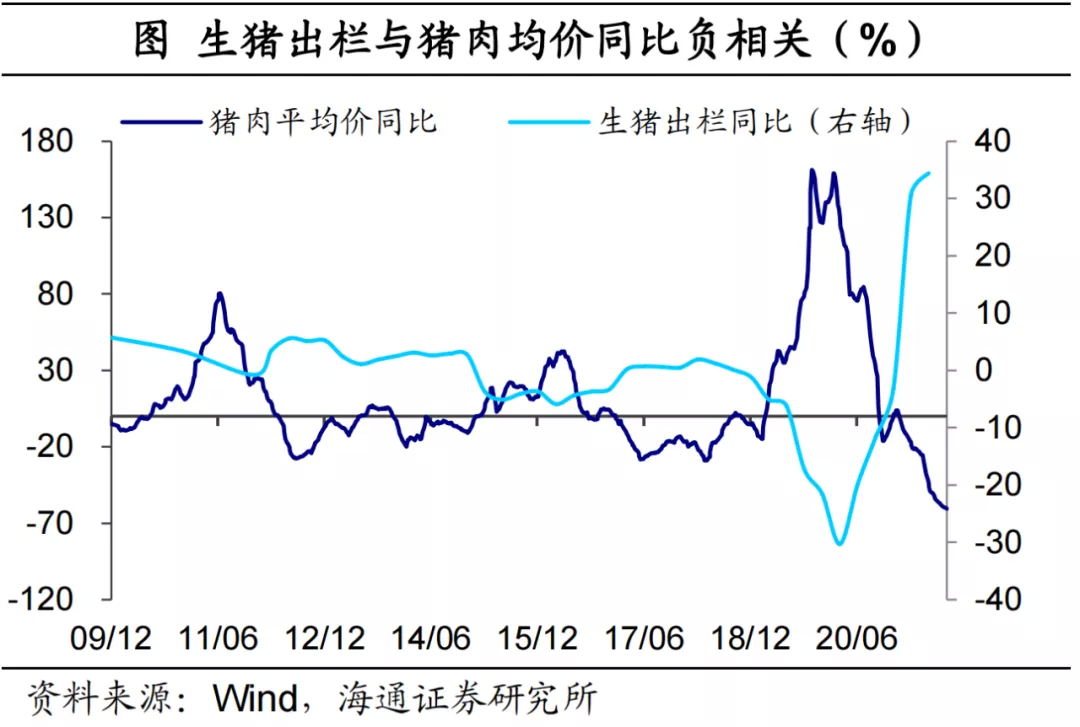

具体来看,生猪出栏量几乎决定了猪肉的供给,在需求没有明显异常的情况下,猪价由出栏量决定。根据几轮猪周期,猪肉价格与生猪的屠宰量、出栏量增速均保持密切的负相关关系。因此2020年二季度以后生猪出栏量增速的迅速回升,带动了猪肉供给大量增加,自此猪价同比也开始趋势回落。

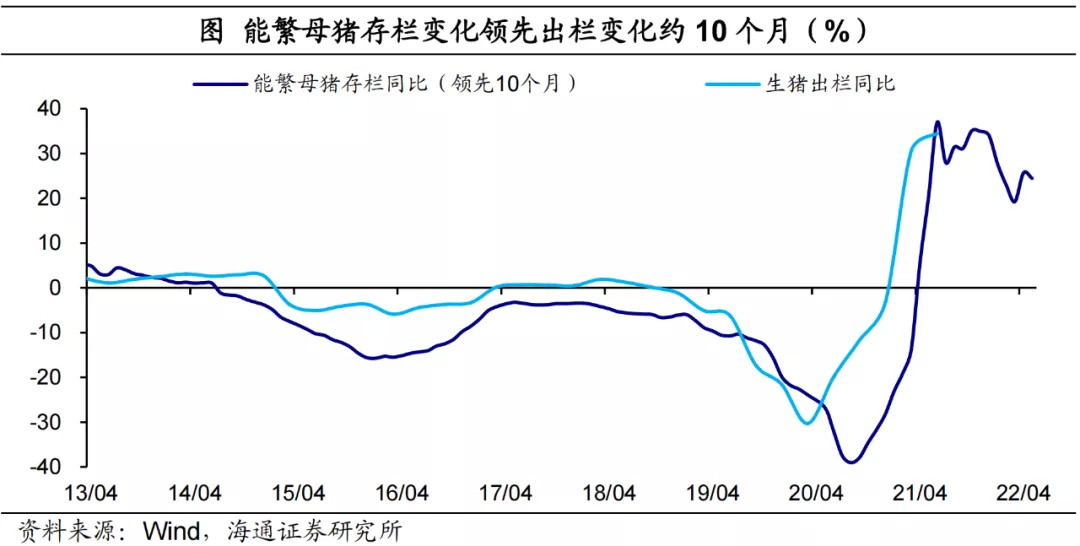

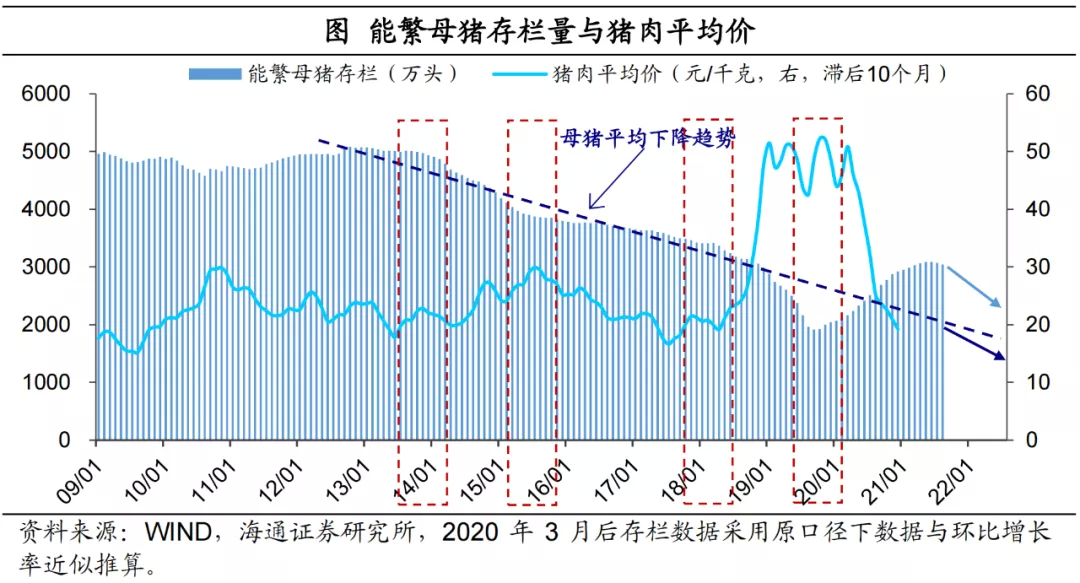

而能繁母猪存栏可以看作生猪的产能,因而19年底开始的母猪快速补栏,其实已经预示了今年猪价的持续回落。由于养殖户从补栏母猪到育仔、催肥直到生猪出栏,通常需要10个月左右的时间,因而从历史周期看,能繁母猪存栏的变化也领先生猪出栏约10个月左右。本轮周期中,2020年二季度以后生猪出栏量同比的拐头上行,也正是受益于2019年四季度开始养殖户大量补栏母猪,能繁母猪存栏同比从-39%(2019年9月)迅速抬升至20.3%(20年7月)。

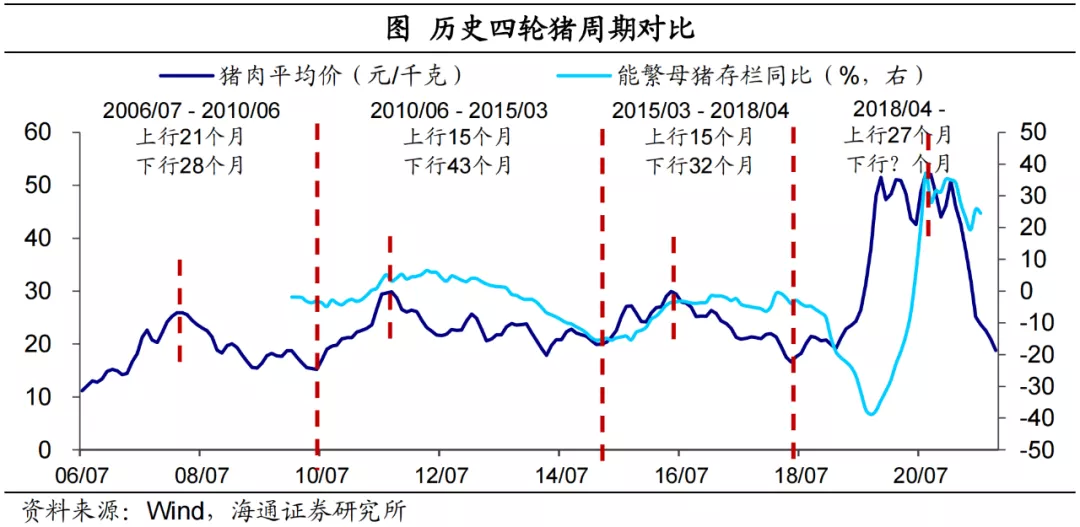

所以我们可以看到,从母猪补栏到猪价回落,这一轮猪周期同样遵循以往的运行规律。不过对比来看,本轮周期也有明显不一样的地方。在本轮猪价上行周期中,从猪价的反弹幅度看,本次周期中猪价的高点(超过50元/千克)要显著地超过前几轮(不超过30元/千克)。从周期的时间看,猪价从上行开始到触顶回落,维持了27个月,要明显长于前三轮平均17个月的水平。究其原因,与通常由盈利变化驱动的猪周期不同,这一轮的产能去化主要是非洲猪瘟肆虐和恐慌性抛售引起的。

而这也导致了这轮生猪“被动去产能”的速度相对更快、程度也更深。到2019年9月我国能繁母猪存栏同比最高降幅达到39%,远远超过上一轮时的最大降幅15.5%。这也是为什么本次周期中猪价的高点要显著地超过前几轮,过度的去产能使得猪肉供需缺口大幅超过以往。

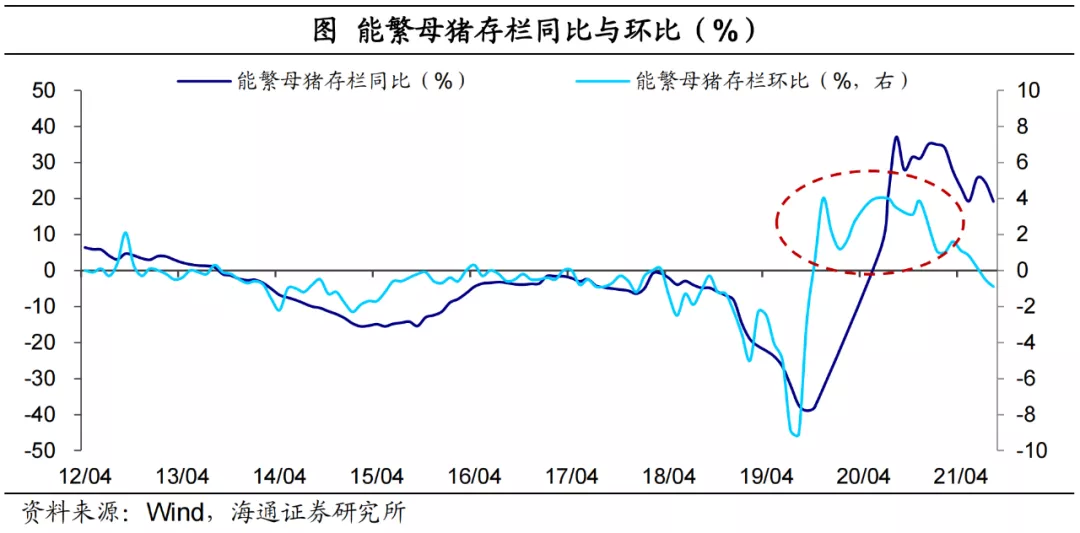

“超级猪周期”下,超高盈利也驱动全国能繁母猪补栏速度大超历史水平。尽管非瘟疫情反复仍会对产能恢复造成影响,但本轮猪周期的头均盈利最高时超过3000元,远大于过去高点1000元左右。

超高的养殖利润驱动下,养殖户补栏速度大幅超过以往水平,2019年11月开始能繁母猪存栏环比增速基本都在2%以上,带动全国生猪存栏和能繁母猪存栏在一年内恢复到往年水平的90%以上。

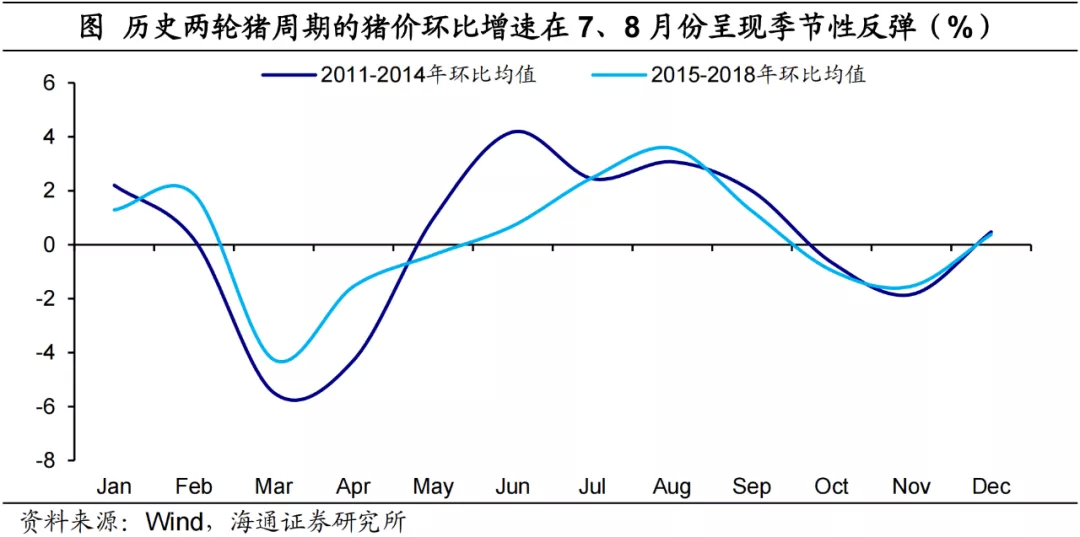

所以其实是这一轮补栏的相对迅速,导致了今年下半年以来生猪出栏的明显增长,也解释了今年8月份为什么出现了“旺季不旺”的情形。猪价除了供给带动的大周期外,还有年内的季节性小周期。小周期波动则受到需求和供给的共同影响。

春节期间由于需求旺盛,1-2月猪价相对较高,而节后需求断档,再加之气温升高,生猪存活率逐渐提升,3月以后通常猪价处于年内低位。再到7、8月,猪价环比倾向于抬升,甚至达到年内高点,主要原因是年初冬季仔猪存活率偏低,对应到6个月后出栏下降,与此同时养殖户会补栏备战冬季行情。进入冬季以后,由于生猪出栏供给增加,价格会小幅回落,但春节期间需求旺盛又会明显拉涨猪肉价格。

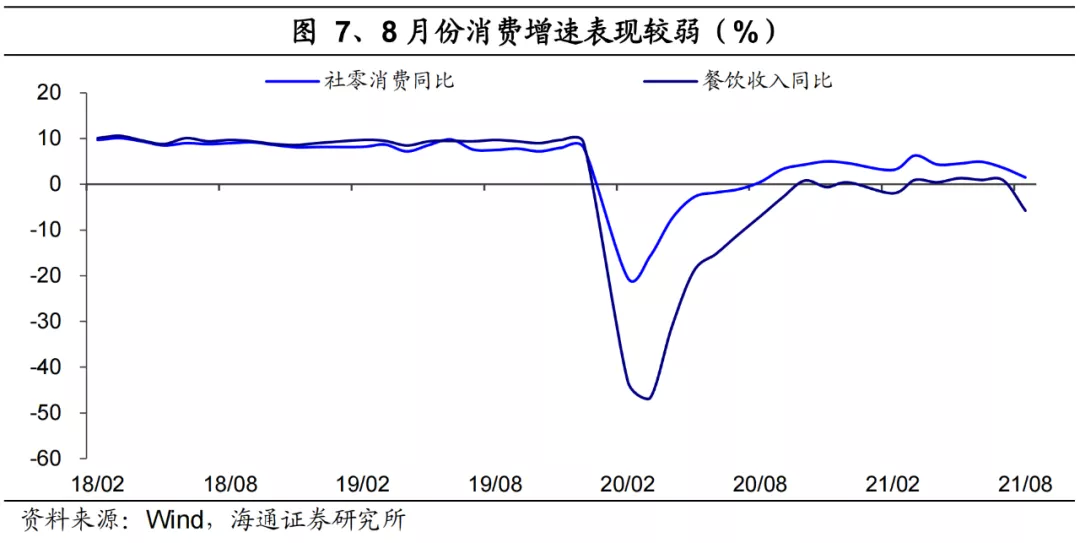

今年7、8月份生猪供应仍在继续增长,以往年份季节性上涨的逻辑也就不成立了。此外,从需求端看,受新冠疫情影响,居民的消费需求持续疲弱,也使得对猪肉的消费仍未恢复到疫情前水平上。比如8月受疫情重新扩散影响,社零消费总额两年平均增速为1.5%,相比于7月进一步回落,其中餐饮收入回落的趋势更为明显。所以疫情反复导致的需求端恢复偏弱,也促成了猪肉消费旺季不旺的局面。

2 周期拐点何时到来?

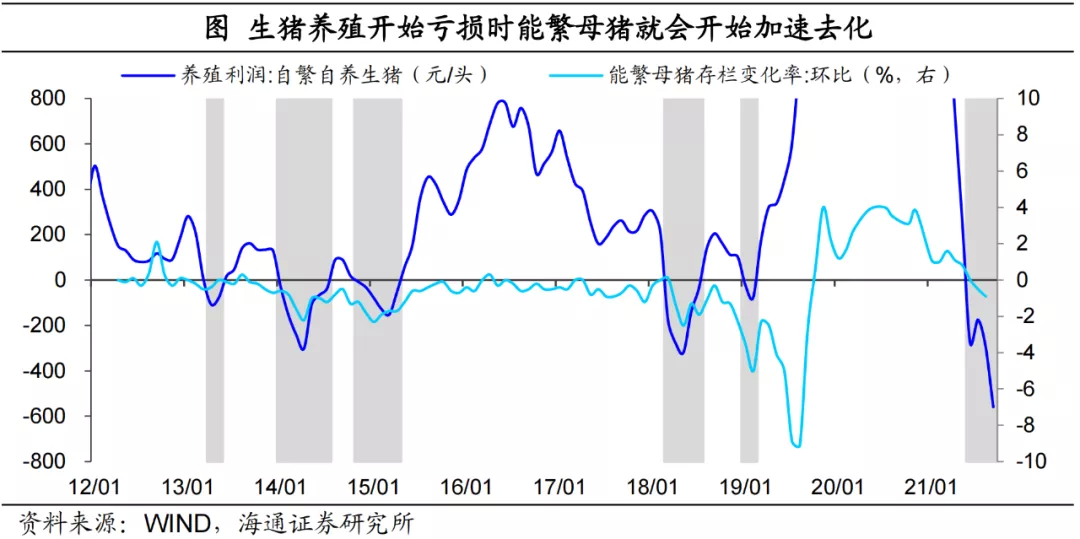

那么往后看,什么时候猪价能出现拐点,并开启持续的回升呢?猪价拐点何时到来取决于供给何时消化,而要去化供给,最根本的驱动是养殖利润。回顾以往的猪周期,每当生猪养殖开始亏损时,能繁母猪即开始加速去化。

比如,2013年随着猪价的回落,到3月时自繁自养生猪接近亏损,而能繁母猪存栏也在3月出现了近一年内的最大环比降幅。此后由于猪价反弹、利润转正,母猪存栏环比也重新改善。而随着生猪养殖在2014年进入到一轮更深更久的亏损期,母猪存栏的去化也出现了明显的提速。那么当前这轮周期中,生猪养殖利润从6月开始转负,而且到目前已经降至深度亏损区间。

根据农村农业部公布的数据,我国的能繁母猪存栏也就在7月结束了连续21个月的增长,开始环比回落(-0.5%),此后8月降幅扩大至-0.9%。也就是说,受利润亏损的影响,能繁母猪存栏或已在7月迎来拐点,开始去化进程。

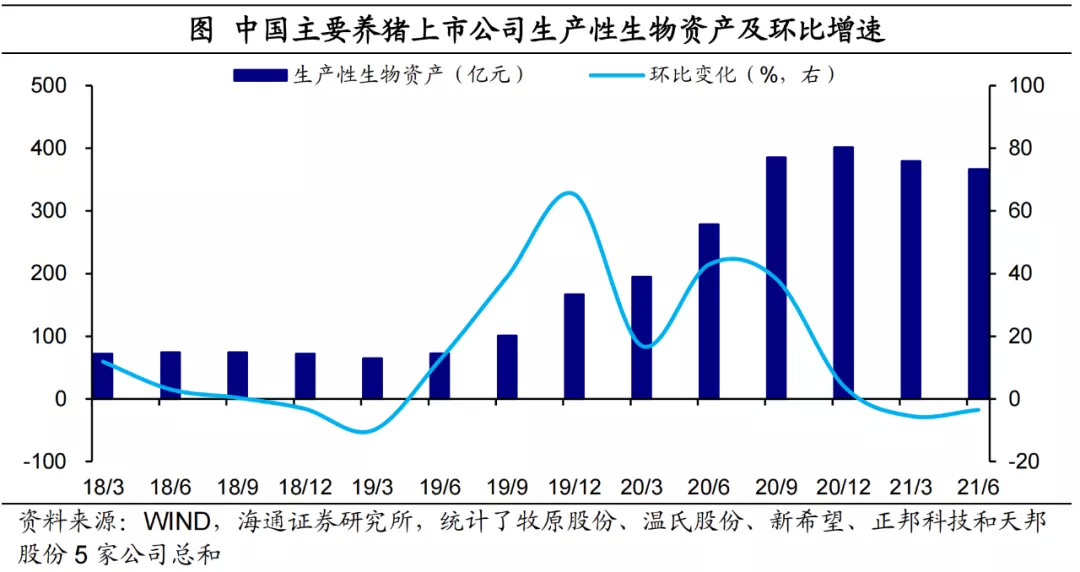

甚至大型养殖上市公司的产能去化时间更早。如果我们统计大型养猪企业的话,会发现以上市公司为典型的养殖企业已经更早地开始了产能的去化。其中牧原股份等五大养殖公司的生产性生物资产在一季度环比回落5.5个百分点,二季度略有收窄,但仍继续负增。

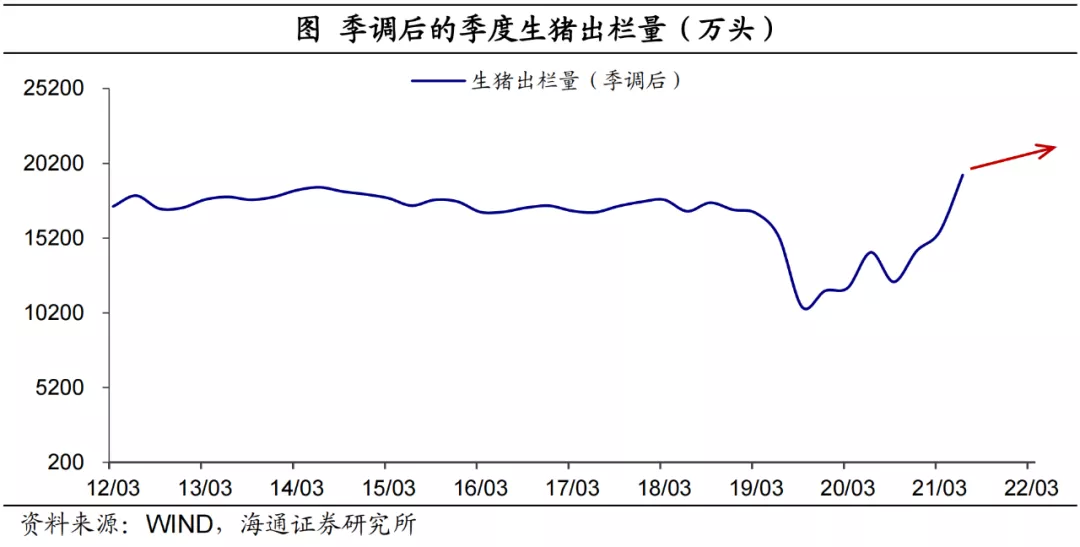

而且我们预计,接下来生猪养殖将持续面临亏损,也就是说能繁母猪的去化仍将延续,短期难有转向。由于能繁母猪就代表了生猪的产能,从去年10月到今年4月,我国的能繁母猪存栏环比始终保持在1%以上的高速增长,这意味着接下来的四季度到明年一季度,生猪供给有望持续快速扩张。

从新生仔猪的出生数据看,也是如此。仔猪存栏增长通常对应6个月后生猪供应的增加。根据农业农村部介绍,截至8月份规模场新出生仔猪数量3348万头,创生猪生产恢复以来的新高,同比增长31%,其中2-8月规模猪场每月新生仔猪数月均增长2.5%。这也意味着今年9月至明年2月的生猪出栏量仍有望持续增长。所以预计到明年一季度,生猪养殖行业可能都将面临亏损压力,或导致能繁母猪环比持续加速负增长。

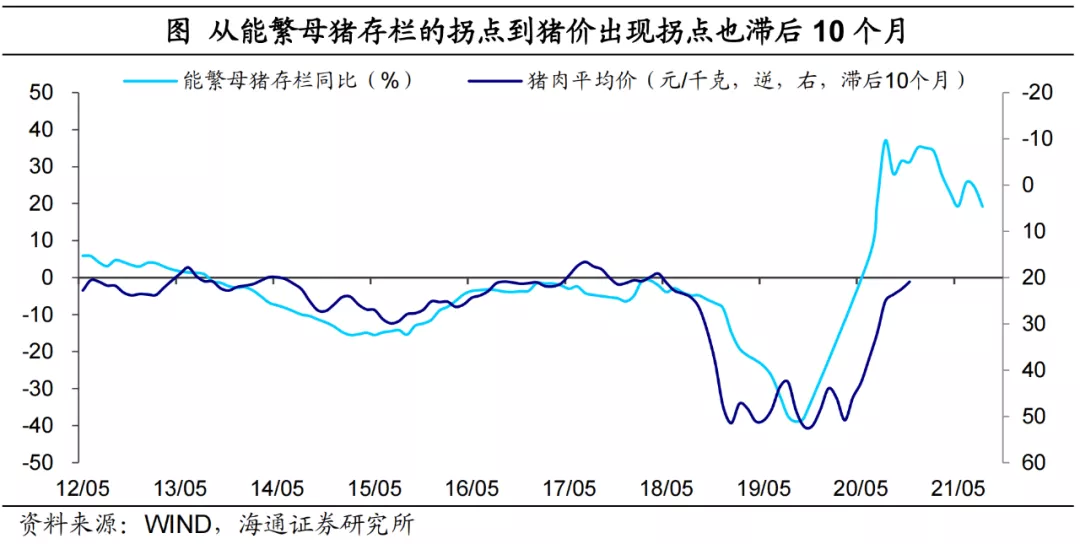

得益于母猪存栏的拐头下行,在明年二季度可能实现猪价的企稳。由于能繁母猪存栏变化通常领先生猪出栏10个月,而生猪出栏与猪价变化相对同步,所以理论上说,从能繁母猪存栏的拐点到猪价出现拐点一般也会滞后10个月。从数据简单推导,随着能繁母猪环比在7月开始转负,且接下来持续回落,我们很可能在10个月后,也就是明年的5月附近看到猪价的企稳回升。

不过我们前面已提出这一轮猪周期有其特殊的地方,所以也需要关注这些因素可能会在后续对猪价的拐点和反弹幅度的影响。第一,能繁母猪产能的去化速度仍需要持续跟踪。参考历史周期,养殖户的利润亏损越深,产能去化速度通常越快。而截至今年9月,自繁自养利润的亏损已经达到了560元/头,超过历史最大水平。若深度亏损时间延长,生猪去化速度也可能明显快于正常水平,带动猪价拐点提前出现。第二,养殖规模化和母猪效能提升可能进一步抬升猪肉供给。

非瘟之后,不论是资金还是防疫要求方面,生猪养殖门槛都在提升,就是加快了养殖规模化进程。而且受非瘟的影响,母猪的结构也出现了一定变化,主要体现在由于二元母猪缺乏,养殖户补充了大量效能相对低的三元母猪。而随着接下来产能去化压力的增加,三元母猪将被优先淘汰,进一步抬升整体的养殖效率。

这可能延后拐点的到来并抑制猪价上行的速度。我们可以大致模拟出母猪平均下降趋势,也就是随着母猪繁殖效率的提升,行业所需的合意母猪数量是不断减少的。那么相对于单纯的存栏数据,能繁母猪存栏量与行业实际需求之间的偏离度,对解释10个月之后的生猪价格变得更有意义。我们也可以更直观地看出,接下来能繁母猪存栏去化速度和生产效率提升斜率的相对变化,将是决定猪价拐点提前或滞后的主要因素。

综上分析,我们认为,近日生猪价格上涨或许并不具备持续性,因为今年四季度到明年一季度我国的生猪供应预计仍处于高位,即便随着冬季到来,消费需求有所好转,也难以扭转供给明显强于需求的大趋势,猪价难改低迷态势。短期的回暖主要是收储工作的开展所带动的,再加上消费旺季的到来,四季度猪价继续下行空间也有限。

我们认为本轮周期中,猪价最终触底反弹的时间可能在明年的二季度附近。而如果行业的持续亏损使得去产能力度进一步增加,猪价的周期拐点也可能提前到来。

3 如何配置“猪周期”资产?

当猪价新周期到来的时候,可以逐步关注龙头养殖企业的投资机会。通常猪价进入上行周期的时候,重点养猪企业也会迎来经营利润的好转。回顾历史数据,猪肉价格和重点“养猪股”的股价相关性较好,尤其是在每轮周期中猪价上行阶段的早期,会带动股价明显的上涨。也就是,通常股价的反应会略微提前行业周期。所以我们认为,可以逐步关注龙头养殖企业。

另外,尽管权重有所调降(2021年猪肉权重约2.4%),但猪价依然是影响CPI非常重要的分项。我们也需要关注明年届时猪肉上涨对通胀的影响。

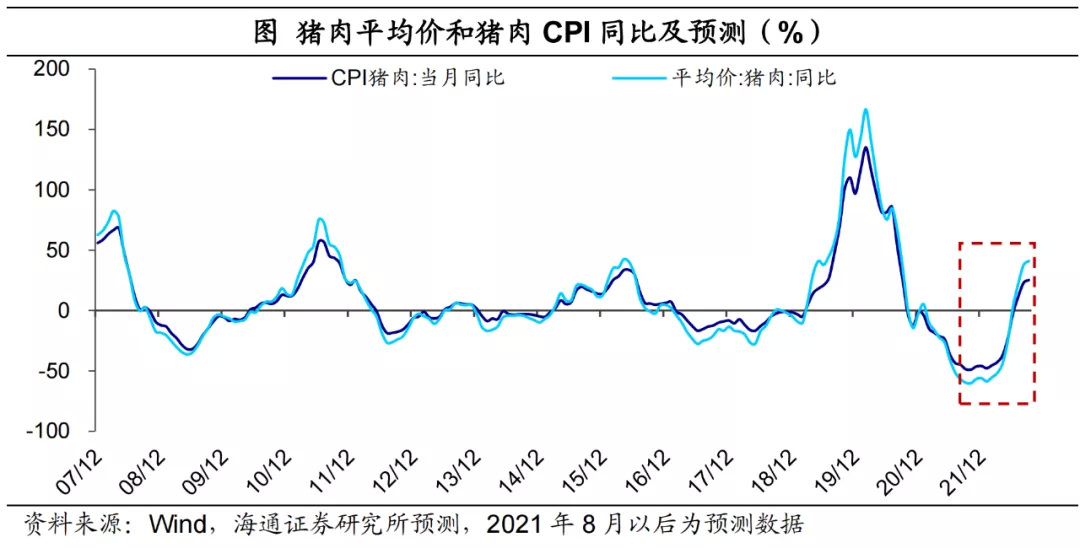

今年以来,猪价持续拖累CPI,8月猪肉CPI同比下滑至-44.9%,影响CPI下降约1.09个百分点。往后看,今年四季度到明年一季度猪价预计仍保持低位震荡,猪肉价格平均的同比降幅或超过-50%,对应猪肉CPI分项同比约-40%,持续拖累CPI 同比1个百分点左右。

而从明年二季度开始,若猪价出现趋势上行,叠加今年同期基数的回落,CPI猪肉分项同比有望持续回升,同比涨幅到下半年不排除突破20%的可能,或对CPI同比增速拉动超0.5个百分点。

本文编选自“梁中华宏观研究”;智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP