中金:港交所(00388)再添新成员,MSCI中国A50互联互通指数期货上市在即

港交所再添新成员,MSCI中国A50互联互通指数期货上市在即

港交所再添新成员,MSCI中国A50互联互通指数期货上市在即MSCI中国A50互联互通指数期货于10月18日在港交所上市

2021年8月20日,香港交易所(00388)宣布,已与MSCI签订新的授权协议,拟于2021年10月18日推出以MSCI中国A50互联互通指数为标的的期货合约,这是港交所上市的首只A股期货品种,该产品推出具有历史性意义:

1)丰富港交所衍生产品线,提升国际影响力:港交所长期以来是国际重要金融中心,交易所涉及股票、衍生品等交易。本次MSCI中国A50互联互通指数期货的上市,有望填补港交所相关短板,提升国际影响力。

2)为境外投资者提供更精准的 A股风险管理与对冲工具:MSCI中国A50互联互通指数实现了对MSCI China A指数的抽样复制,和上证50、沪深300等主要市场指数相关性较高,可以满足境内外投资者对于A股对冲需求,从而实现更好的风险管理。

3)使投资策略更加多元化,促进现货交投活跃度:MSCI中国A50互联互通指数期货也为投资者提供了更全面交易工具,使投资策略更加多元化,一定程度上也将促进现货的交投活跃度。

MSCI中国A50互联互通指数期货合约与其他主要品种对比

目前,境内外市场以A股作为投资标的股指期货品种主要有中金所的上证50指数期货、沪深300指数期货、中证500指数期货、新交所的富时中国A50指数期货以及港交所即将上市的MSCI中国A50互联互通指数期货,除标的指数外,从合约要素上看,几者之间也存在一定差异。

► 交易时间:MSCI中国A50期货的交易时间分为T和T+1时段,T时段为09:00-16:30,和新交所一致,T+1时段则为17:15-03:00 ,相比于中金所的交易时间更长,T+1夜盘交易也满足了海外投资者的交易需求。

► 合约月份:MSCI中国A50期货的交易月份为当月、下月及随后四个季月,相比于中金所的合约数量也更多,方便长线投资者进行套期保值和交易对冲。

► 合约面值:MSCI中国A50期货一手合约面值约为40万元左右,上证50、沪深300、中证500则在100-150万元,富时A50则仅有10万元左右,合约面值越小,一定程度会降低中小投资者参与期货合约参与门槛,提升交投活跃度。

► 保证金:中金所、港交所和新交所的几大期货合约保证金均在10%左右,新交所的富时A50指数期货保证金比例相对会更低,对应的杠杆水平则更高。

图表:MSCI中国A50互联互通指数期货合约与其他主要品种对比

资料来源:港交所,新交所,中金所,万得资讯,中金公司研究部,截至2021.10.14

MSCI中国A50互联互通指数行业分布更加均衡,历史表现相对占优

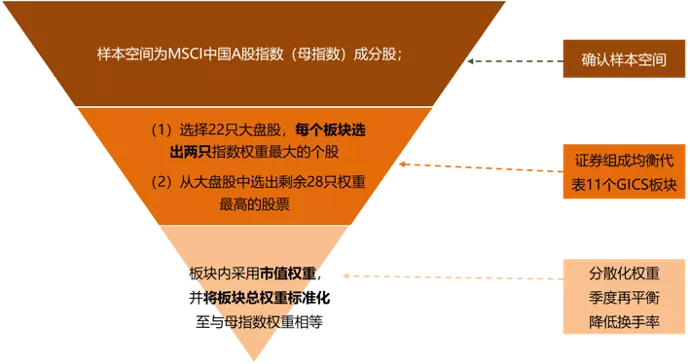

MSCI中国A50互联互通指数采用行业中性的方法,在MSCI中国A股指数(母指数)每个板块中选取代表性的50只大盘股,并使板块权重和母指数一致,从而实现“抽样复制”MSCI中国A股指数的目的,从历史表现、市值、行业分布上看,MSCI中国A50指数具有以下特征:

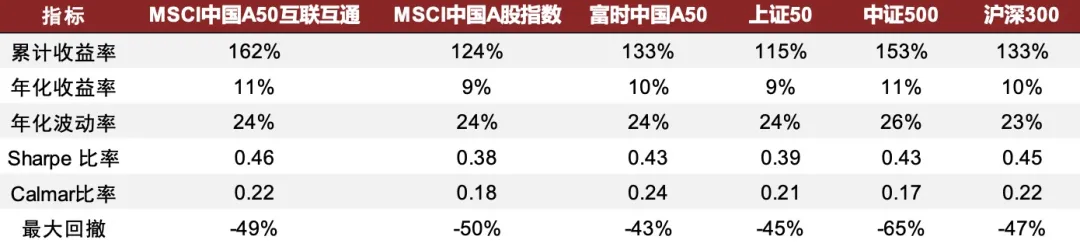

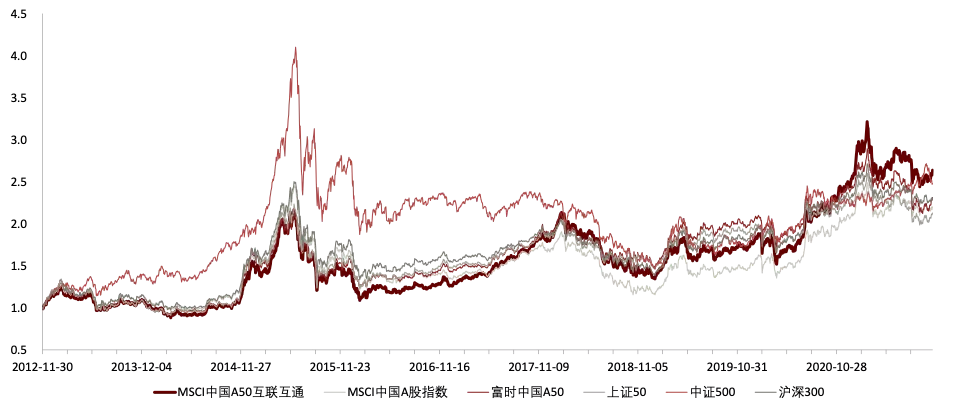

►历史表现相对占优:自指数基日(2012/11/30)至今,MSCI中国A50互联互通的累计收益率、收益风险比等优于富时中国A50、上证50、沪深300指数和中证500指数。

► 与主要指数相关性高:除与中证500指数相关性相对较低外,与其他指数相关性均在0.9以上,其中与沪深300和MSCI中国A股指数相对性最高,达到0.96左右。

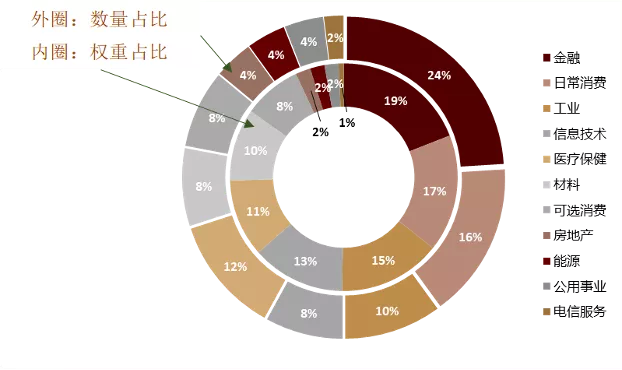

► 行业分布更为均衡:行业分布上,MSIC中国A50的新经济权重为50%,与其他指数相近,但在不同行业分布更加均衡,前三大和前五大行业集中度均为最低,使配置分散遍及整个中国经济领域,避免对金融或日常消费品行业的超配。

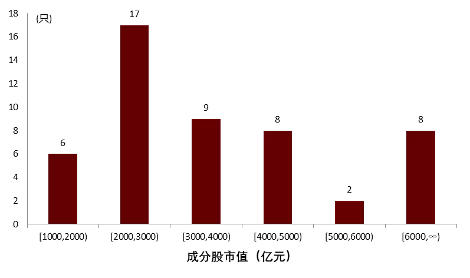

► 成分股覆盖新经济龙头公司:成分股市值均在千亿元以上,覆盖A股市场主要新经济龙头公司,如贵州茅台、宁德时代、隆基股份等。

图表:MSCI中国A50互联互通指数编制方法

资料来源:MSCI,中金公司研究部

图表:MSCI中国A50互联互通指数收益风险指标(2012.11-2021.10)

资料来源:万得资讯,中金公司研究部

图表:MSCI中国A50互联互通指数历史表现

资料来源:万得资讯,中金公司研究部,时间范围:2020.11-2021.10

图表:MSCI中国A50互联互通指数与其他指数相关性

资料来源:万得资讯,中金公司研究部,时间范围:2020.11-2021.10

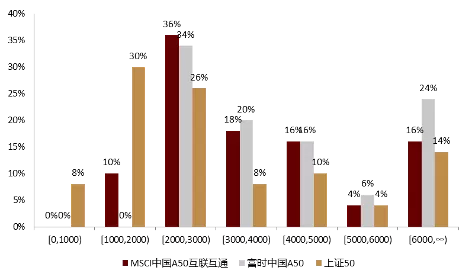

图表:MSCI中国A50互联互通指数市值分布高

资料来源:万得资讯,中金公司研究部,截至2021.10.14

图表:成分股市值分布对比

资料来源:万得资讯,中金公司研究部,截至2021.10.14

图表:MSCI中国A50互联互通指数行业分布

资料来源:Bloomberg,中金公司研究部,截至2021.10.14

图表:行业分布对比

资料来源:Bloomberg,万得资讯,中金公司研究部,截至2021.10.14

注:新经济行业包括日常消费、信息技术、医疗保健、可选消费、电信服务

图表:MSCI中国A50互联互通指数前二十成分股特征

资料来源:Bloomberg,万得资讯,中金公司研究部,截至2021.10.14

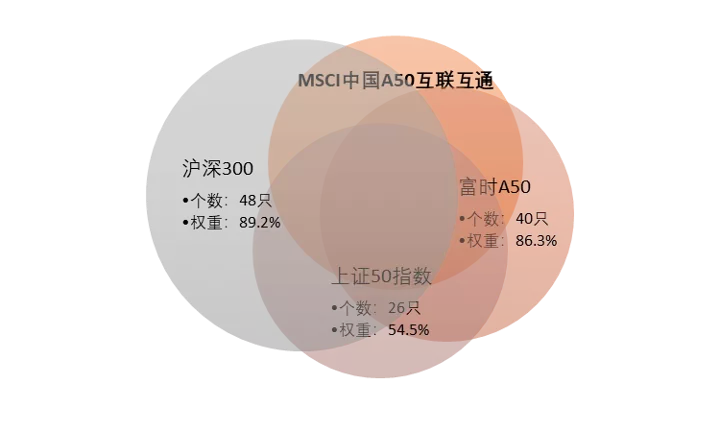

图表:MSCI中国A50互联互通指数成分与其他指数重合度

资料来源:Bloomberg,中金公司研究部,截至2021.10.14

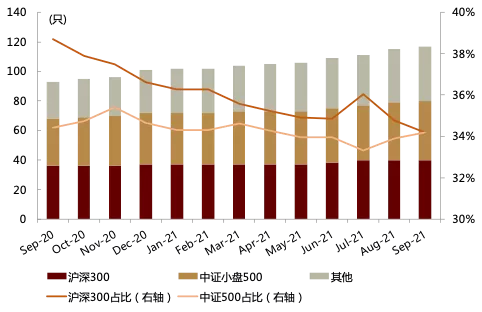

图表:指数前十大重仓股对比

资料来源:Bloomberg,万得资讯,中金公司研究部,截至2021.10.14

资管行业跟踪

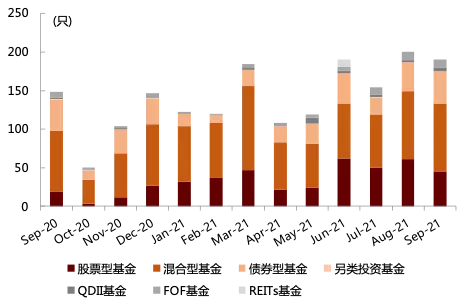

公募基金:新发基金规模小幅降低,FOF新发规模再创单月新高

产品发行

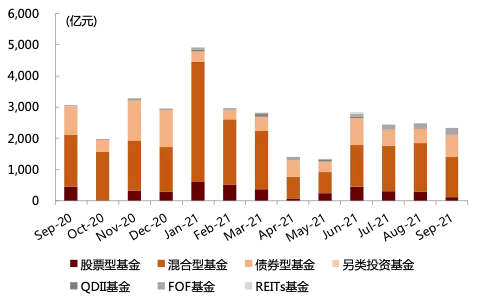

► 市场总体:新发基金规模较8月小幅降低。 整体上看,9月新发行基金2343.7亿元,相比8月发行规模下降5.58%。其中混合型基金和股票型基金的发行规模缩减最显著,分别较8月减少57.8%和17.7%;QDII、债券型和FOF基金的发行规模增长较为明显,分别上升287.8%、48.3%和36.8%。

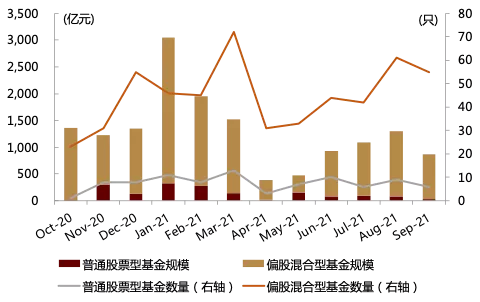

► 主动股票基金:主动产品发行数量和规模均有所下降。 主动股票基金9月新发行数量为61只,较上月降低9.84%,9月新发规模864.5亿元,较上月降低33.7%,其中普通股票型基金新发规模下降明显(-67.4%)。

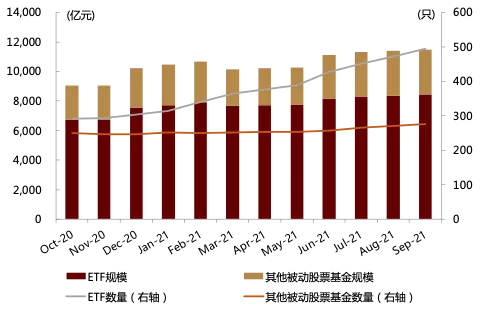

► 被动股票基金:ETF在被动产品中的占比持续提升。 9月被动股票基金小幅缩减至86.9亿元,ETF发行规模小幅降低至75.2亿元,ETF占所有新发被动股票基金规模比重提升至94.3%。

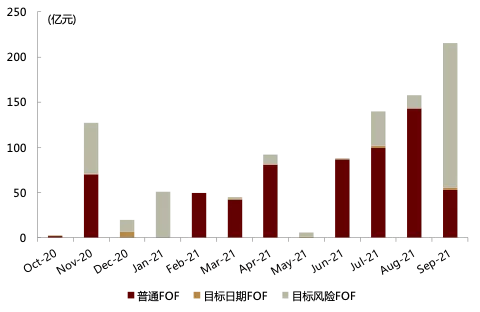

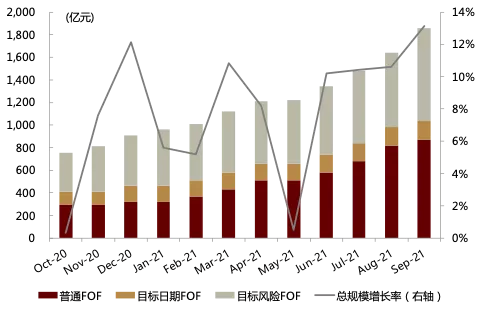

► FOF:9月FOF发行热度延续,新发规模持续创单月发行新高。 9月FOF发行热度延续,新发规模215.6亿元,较8月份提升40%,再创单月发行规模新高。其中,目标风险FOF增长最为显著,9月新发规模160.2亿元,是上月新发规模的10.4倍。普通FOF发行规模大幅回落63%,为52.9亿元。

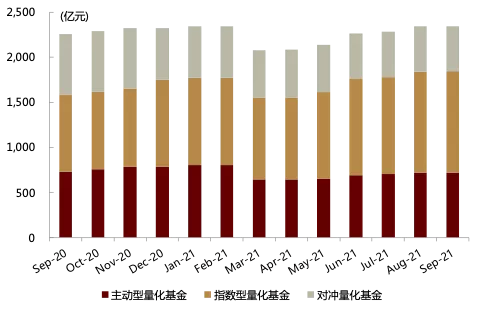

► 量化基金:指数型量化基金存量规模小幅上涨。 9月量化基金存量较上月小幅上涨,总存量规模为2346.0亿元;存量规模上涨来自于指数型量化基金规模的增加。

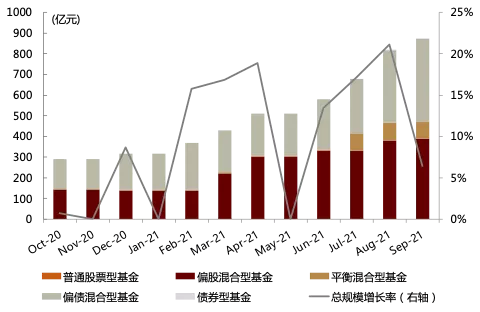

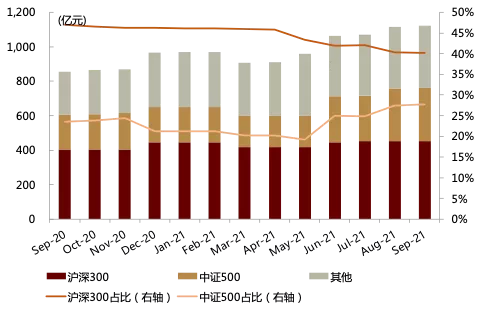

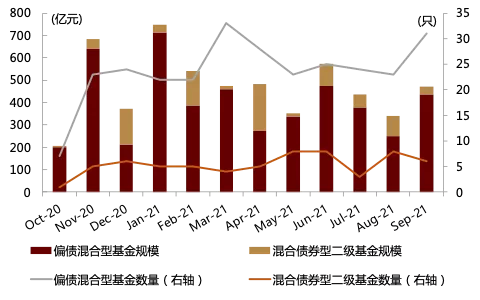

► 偏债基金:偏债混合型基金发行规模大幅提升。 产品数量上,9月新发偏债混合型基金为31只,较上月增长34.8%,混合债券型二级基金数量小幅减少至6只。发行规模上,9月偏债基金发行总规模合计470.9亿元,较8月增长38.0%,其中新发偏债混合型基金436.7亿元,较上月大幅增长75.4%。

图表:公募基金月度新发数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:公募基金月度新发规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

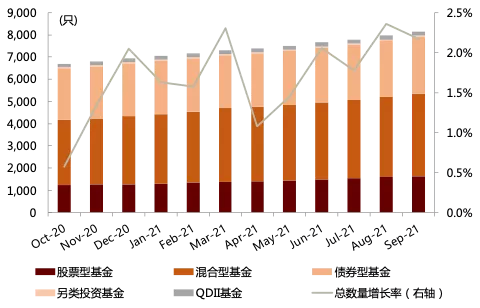

图表:公募基金月度存量数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

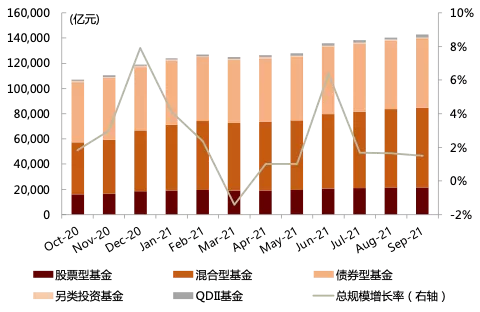

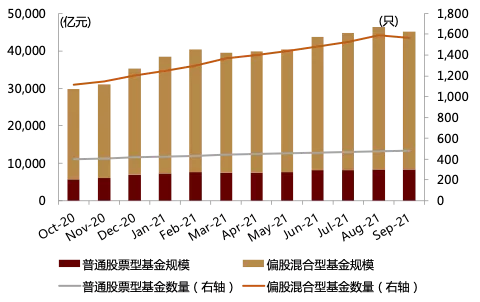

图表:公募基金月度存量规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:主动股票基金月度新发数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:主动股票基金月度存量数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

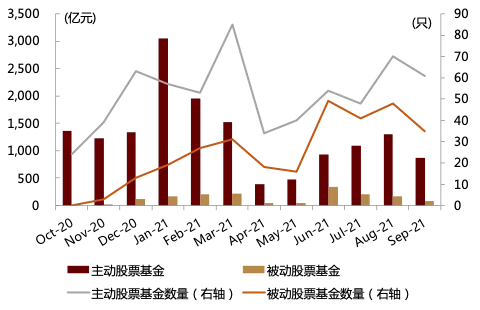

图表:主动与被动股票基金月度新发数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

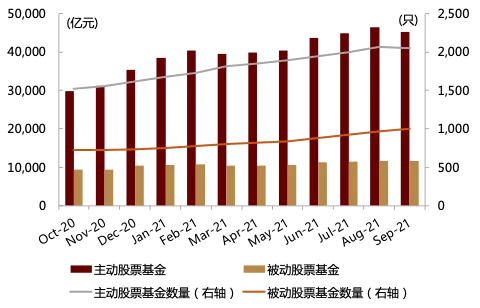

图表:主动与被动股票基金月度存量数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

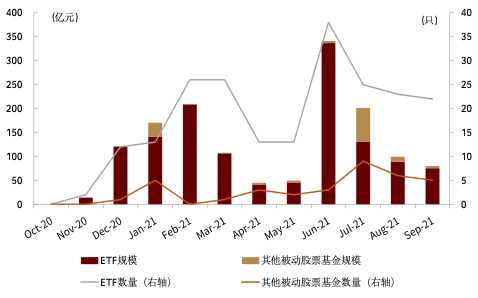

图表:ETF与其他被动股票基金月度新发数量及规模(剔除ETF联接基金)

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:ETF与其他被动股票基金月度存量数量及规模(剔除ETF联接基金)

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

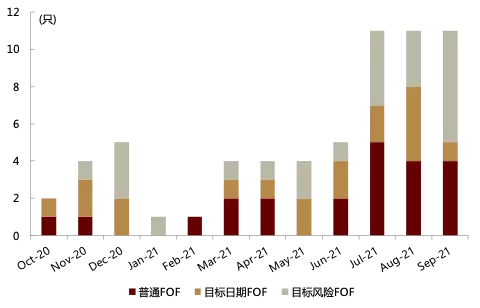

图表:FOF月度新发数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:月度FOF新发规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

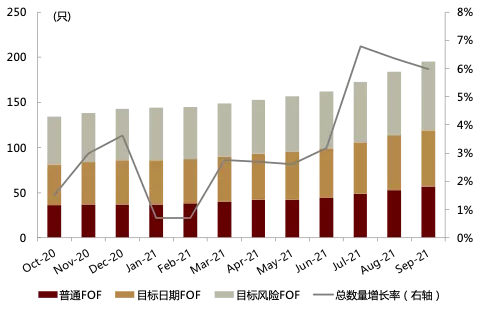

图表:FOF月度存量数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:月度FOF存量规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

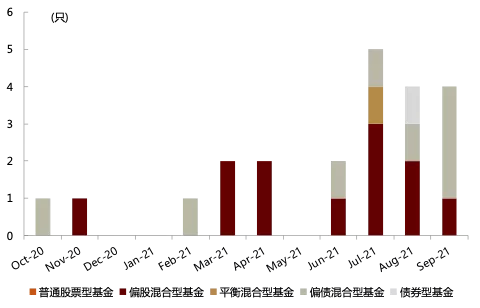

图表:各类普通FOF月度新发数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

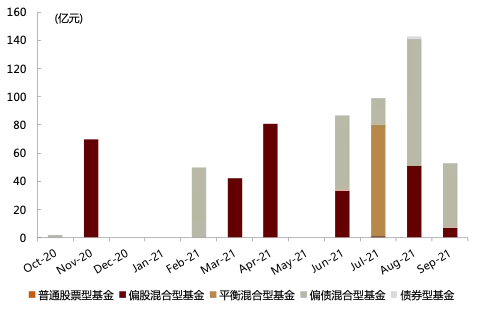

图表:各类普通FOF月度新发规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

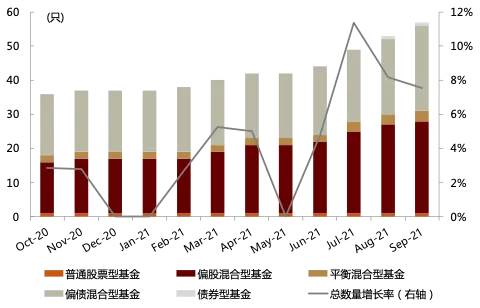

图表:各类普通FOF月度存量数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:各类普通FOF月度存量规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

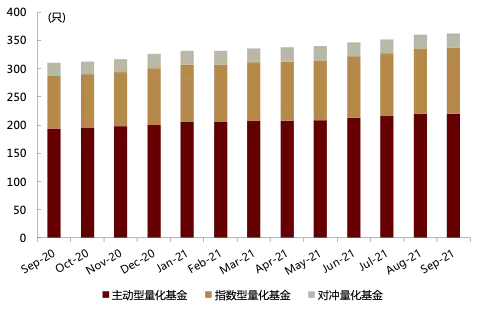

图表:各类量化基金月度存量数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:各类量化基金月度存量规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:不同基准指数型量化基金月度存量数量

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:不同基准指数型量化基金月度存量规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:偏债基金月度新发数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:偏债基金月度存量数量及规模

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

市场表现

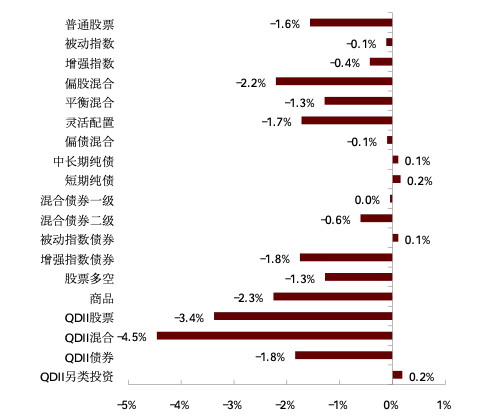

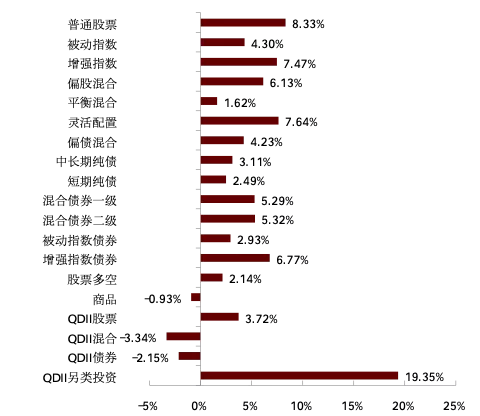

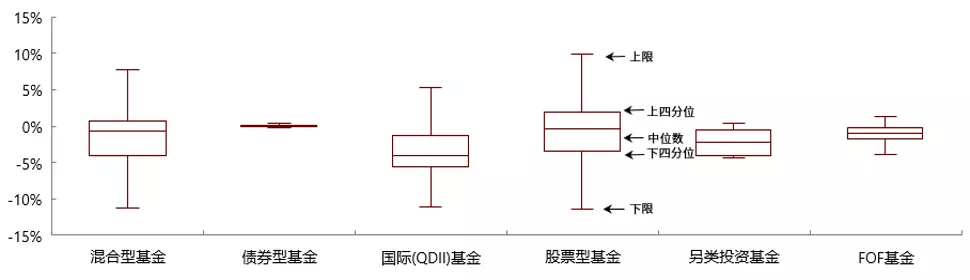

► 市场总体:公募产品业绩整体走弱,债券型基金录得小幅正收益。 9月除中长期纯债、短期纯债、被动指数债券和QDII另类投资型基金外,其他大类公募基金均呈负收益。其中,QDII混合型基金与QDII股票型基金领跌,月度跌幅分别为-4.5%和-3.4%。从收益率分布看,9月除债券型基金外其他大类公募基金的中位数收益均为负,其中混合型、股票型和QDII基金的收益率差异较高。

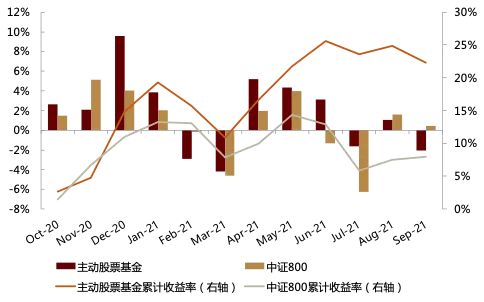

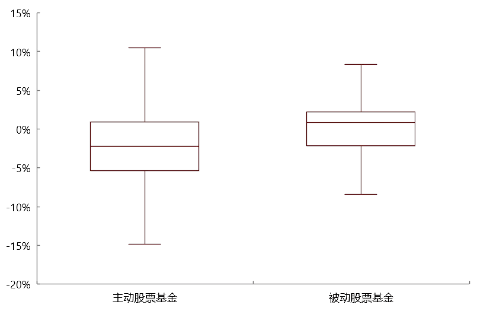

► 股票基金:主动股票基金9月收益由正转负。 主动股票基金9月平均收益率为-2.05%,低于同期中证800指数收益(0.43%)。从主动与被动股票基金的收益结构来看,9月被动股票基金的中位数收益略高于主动基金。

► FOF:FOF业绩较8月走弱。 9月各类FOF基金录得负收益,其中,偏股混合型FOF基金平均跌幅最大,为-2.05%。目标日期和目标风险型FOF基金月度平均收益率分别为-1.50%和-1.10%。

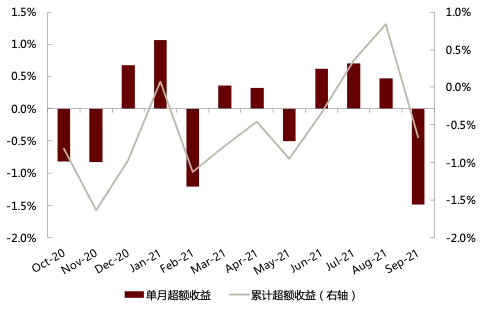

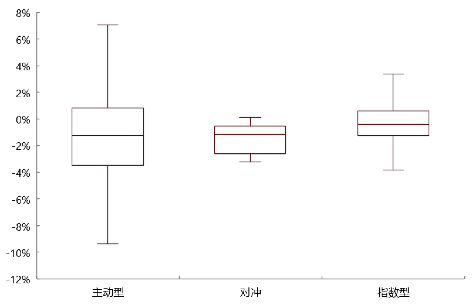

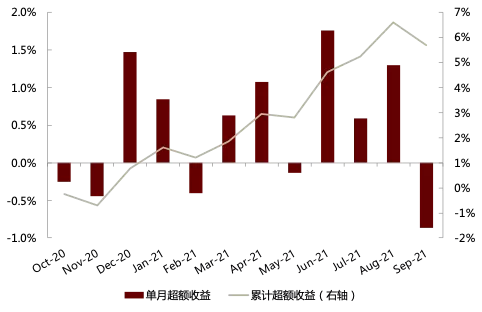

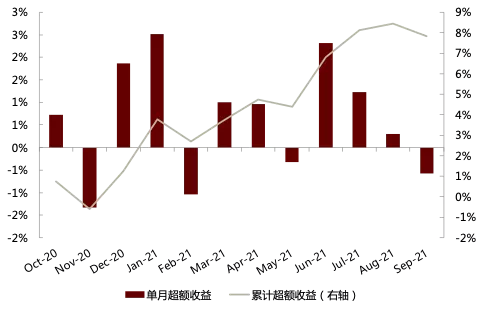

► 量化基金:各类量化基金超额收益均录得负值。 9月各类别量化基金的超额收益整体都为负,其中主动型量化基金和对冲量化基金表现欠佳,单月超额收益分别为-1.52%、-1.49%,指数增强型基金超额收益为-0.43%。其中以沪深300为基准的指数增强型基金超额收益为-0.86%,以中证500为基准的指数增强型基金超额收益为-0.58%。

图表:大类公募基金9月净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:大类公募基金2021年1-9月净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:大类公募基金9月收益率分布

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

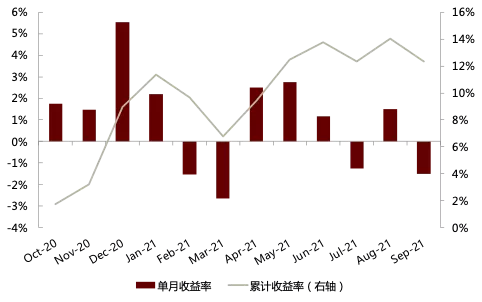

图表:主动股票基金月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:主动及被动股票基金9月收益率分布

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

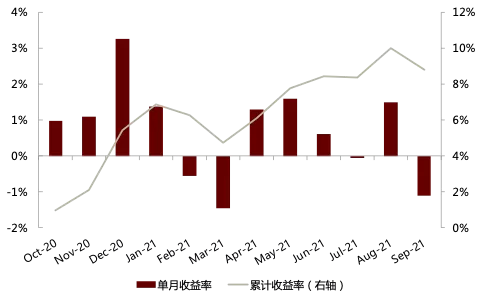

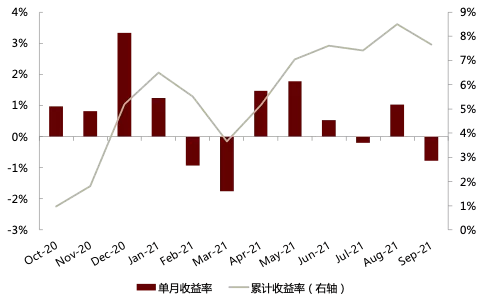

图表:目标日期FOF月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:目标风险FOF月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

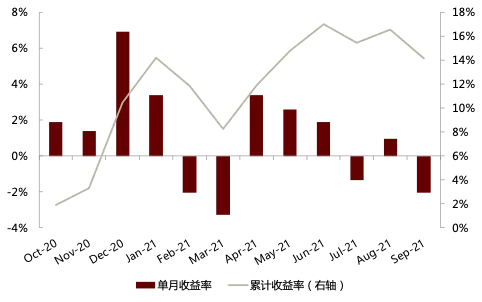

图表:偏股混合型普通FOF月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

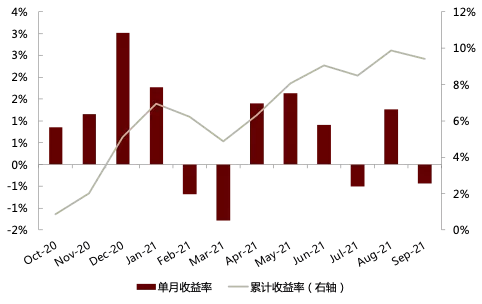

图表:平衡混合型普通FOF月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:偏债混合型普通FOF月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

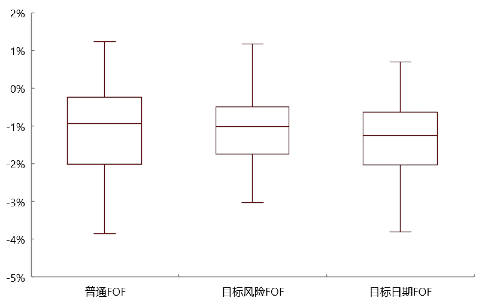

图表:不同种类普通FOF 9月收益率分布

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:主动型量化基金月度及累计超额收益

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:指数型量化基金月度及累计超额收益

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:对冲量化基金月度及累计超额收益

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

图表:不同种类量化基金9月收益率分布

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

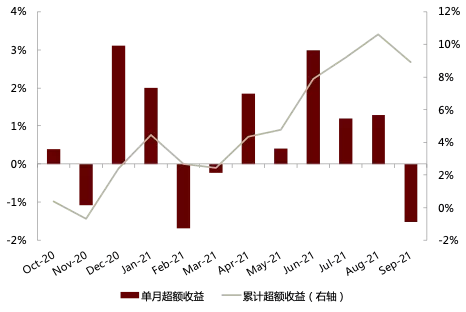

图表:以沪深300为基准指数型量化基金月度及累计超额收益

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

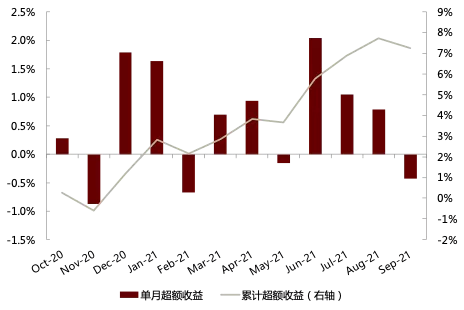

图表:以中证500为基准指数型量化基金月度及累计超额收益

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

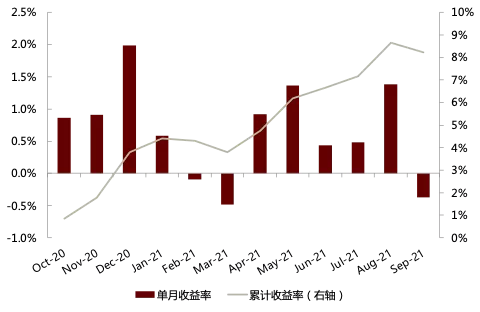

图表:偏债基金月度及累计净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

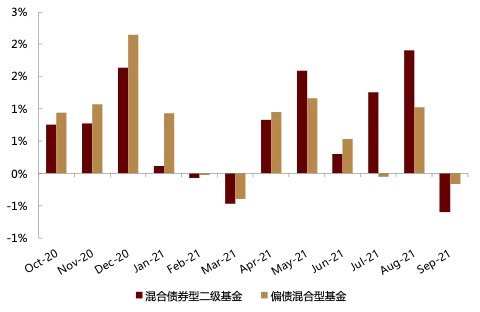

图表:混合债券型二级及偏债混合型基金月度净值表现

资料来源:万得资讯,中金公司研究部(截至2021年9月底)

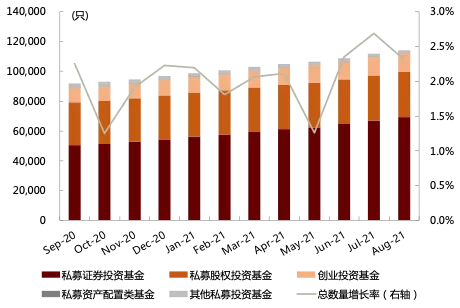

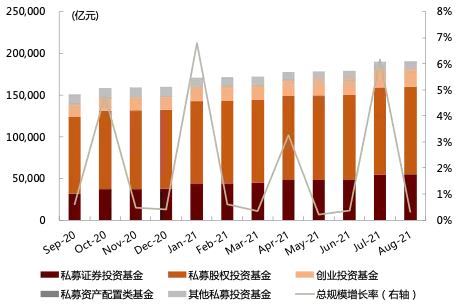

私募基金:私募证券投资基金规模增长减缓,管理期货策略表现亮眼产品发行

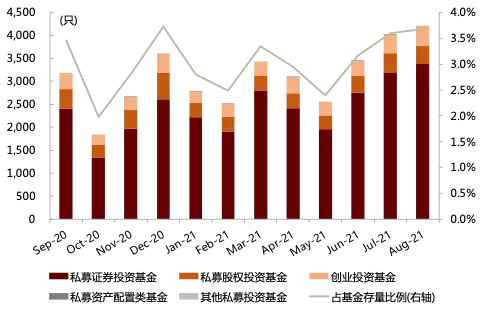

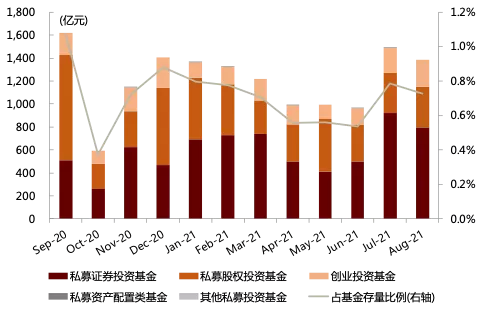

► 市场总体:8月私募基金备案通过规模较7月小幅降低。 8月私募基金备案通过数量为4207只,较7月有小幅增加;备案通过规模为1383.3亿元,较7月下降7.24%;存量规模较7月小幅增长,达19.1万亿元。

► 证券投资基金:私募证券投资基金占比提升至29%。 8月底,证券投资私募基金规模达到5.5万亿元,较7月上升649多亿元,在私募基金中的占比也从去年8月底的21.0%提升至29.0%。

图表:分类型私募基金备案月度通过数量

资料来源:中国证券投资基金业协会,中金公司研究部(截至2021年8月底)

图表:分类型私募基金备案月度通过规模

资料来源:中国证券投资基金业协会,中金公司研究部(截至2021年8月底)

图表:分类型私募基金月度存量数量

资料来源:中国证券投资基金业协会,中金公司研究部(截至2021年8月底)

图表:分类型私募基金月度存量规模

资料来源:中国证券投资基金业协会,中金公司研究部(截至2021年8月底)

市场表现

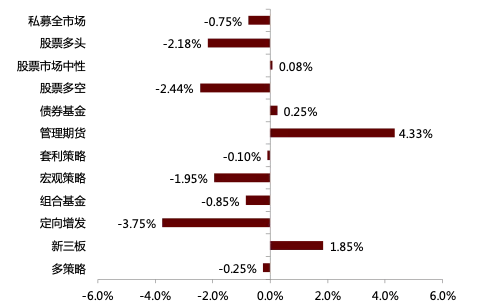

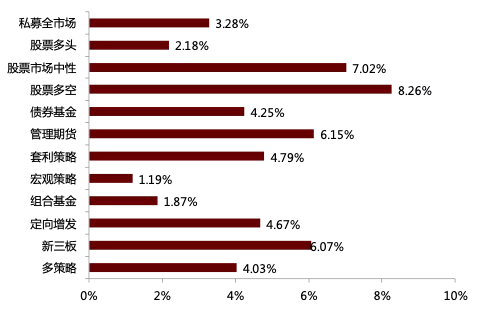

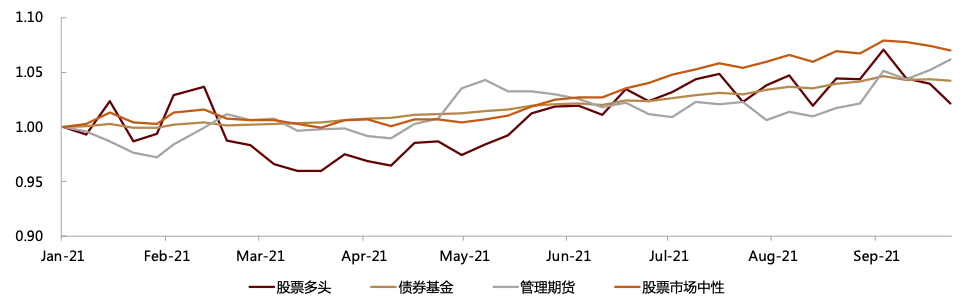

策略间业绩分化,管理期货策略表现突出。 9月私募基金策略中,管理期货策略整体表现相对突出,上涨4.33%,此外新三板策略也取得一定正收益(1.85%);定量增发、股票多空和股票多头策略基金表现相对较弱,分别下降-3.75%、-2.44%、-2.18%。今年年初以来,股票多空(8.26%)和股票市场中性(7.02%)策略私募基金领跑。

图表:大类私募基金9月表现

资料来源:资料来源:朝阳永续,中金公司研究部(截至2021年9月底)

图表:大类私募基金2021年1-9月表现

资料来源:资料来源:朝阳永续,中金公司研究部(截至2021年9月底)

图表:不同策略私募指数表现(2021.01.01~2021.09.30)

资料来源:资料来源:朝阳永续,中金公司研究部(截至2021年9月底)

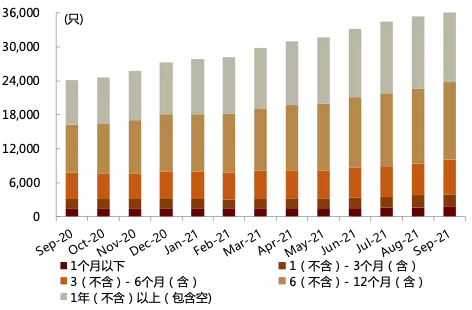

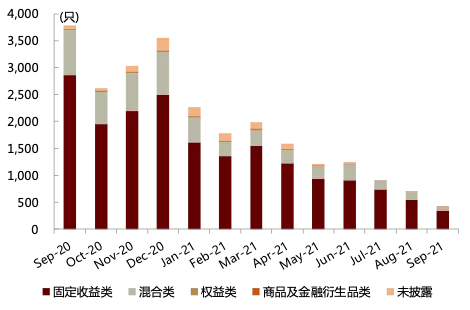

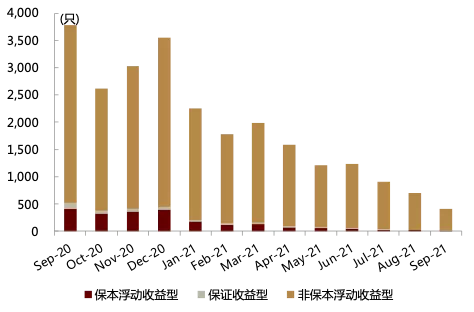

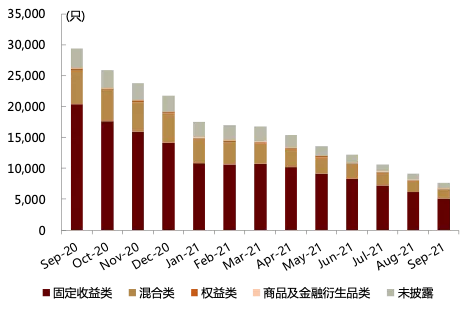

银行理财:净值化转型加速推进,固收+基金新发产品热度高涨产品发行

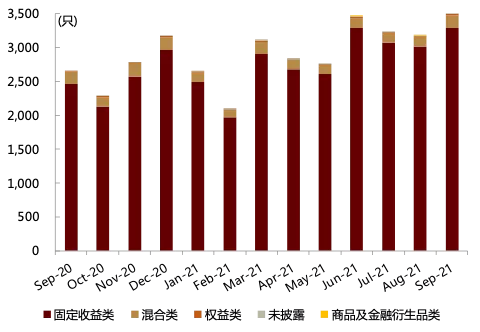

► 净值型银行理财:9月净值型产品新发数量上升。 新发数量较上月上涨10.41%,共计3520只。按投资性质划分,固定收益类、混合类和权益类产品的新发数量较上月都有上涨,商品及金融衍生品类产品新发数量有所下降;按期限类型,期限6-12个月的产品的新发数量小幅下降,其余期限产品的新发数量均小幅提升。

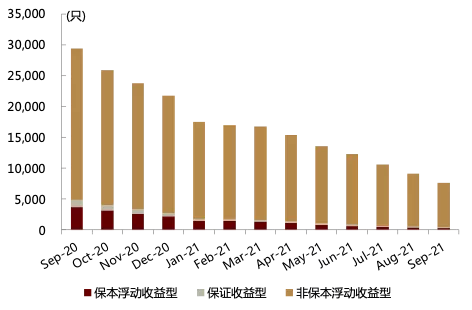

► 收益型银行理财:存续与新发数量大幅缩减,混合类新发产品数量显著减少。 9月收益型理财产品存续数量缩减16.4%至7631只;各收益类型的存续产品数量继续收缩。新发数量缩减至409只,较去年同期减少近90%。除商品及金融衍生品类新发1只产品以外,其余各投资性质的产品新发数量都较8月大幅减少,其中混合类新发产品数量下降幅度最大,接近50%。

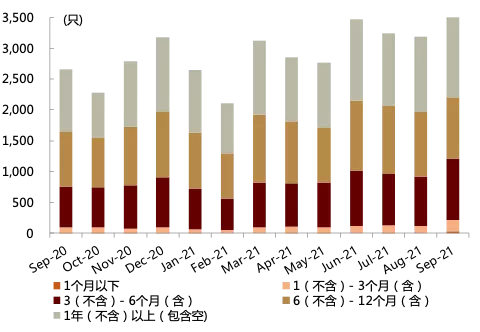

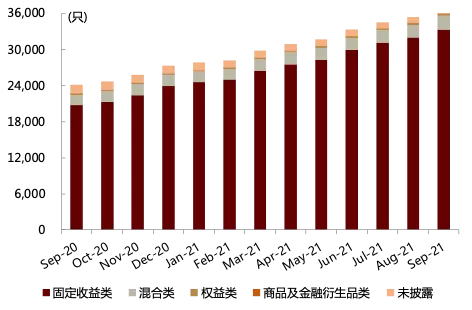

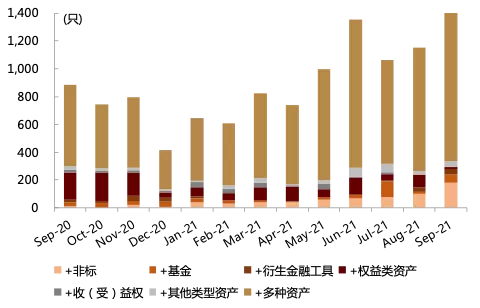

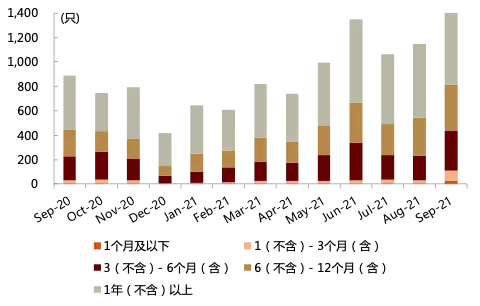

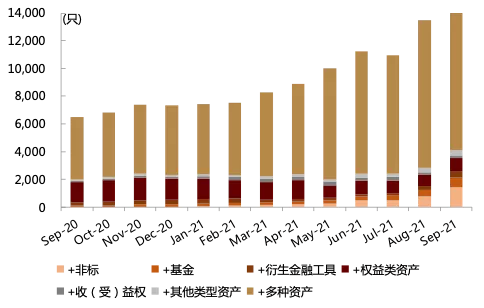

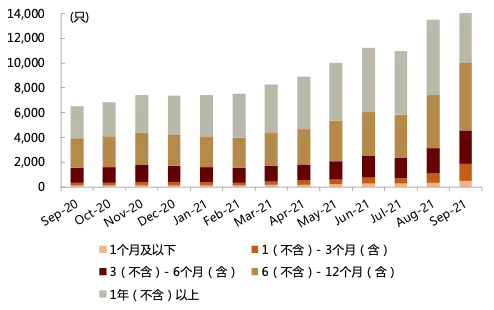

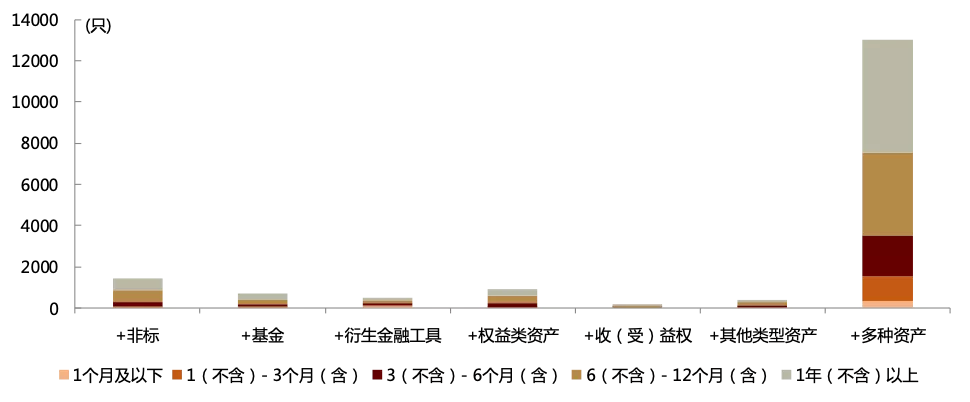

► 固收+:存续数量大幅增长,固收+基金新发产品热度高涨。 固收+产品9月存续数量增长至17150只,较8月增长27.2%,各期限类别产品的存续数量均有增长,其中1-3个月期限的产品存续数量涨幅最大(79.6%)。9月固收+产品新发数量1138只,较上月提升28.3%,达近一年最高点。按产品类别,固收+基金和固收+非标产品新发数量显著增加,分别上涨364%和79%,固收+权益类产品发行热度较8月明显降低,新发产品数量下降81%,;按期限类别,各期限产品新发数量均有不同程度的增长,1年及以上期限产品热度依然最高,9月新发产品662只。

图表:净值型银行理财月度新发数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:净值型银行理财月度新发数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:净值型银行理财月度存续数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:净值型银行理财月度存续数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:收益型银行理财月度新发数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:收益型银行理财月度新发数量(按收益类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:收益型银行理财月度存续数量(按投资性质)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:收益型银行理财月度存续数量(按收益类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:固收+产品月度新发数量(按产品类别)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:固收+产品月度新发数量(按期限类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:固收+产品月度存续数量(按产品类别)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:2021年9月底固收+银行理财存续数量各类占比(按期限类型)

资料来源:普益标准,中金公司研究部(截至2021年9月底)

图表:9月末固收+产品月度存续数量

资料来源:普益标准,中金公司研究部(截至2021年9月底)

本文选编自微信公众号“中金量化”作者:王浩、刘均伟;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP