Sea(SE.US)凭什么竞争过了阿里巴巴(BABA.US)Lazada?

Sea(SE.US)的电商业务也是依靠其游戏业务衍生出来的。Shopee 虾皮 2015 年才正式开业,专注于社交属性的移动端优先的电商市集平台。与其他平台不同的地方是,虾皮诞生于游戏平台上的消费者对消费者 (C2C) 交易功能。

Garena 的语音通讯平台上有个应用叫 BeeTalk(这个产品后来转型想做交友但是失败了),有大量的用户在上面做交易(有点类似新加坡的 Carousell 和内地的闲鱼)。Garena 见到这块 C2C 的需求就在 2015 年成立了 Shopee 公司,专注于服务 C2C 的交易服务。

李小冬委任当时的 Garena 移动业务部门主管 Chris Feng 冯陟旻(读 zhimin 至民)来做虾皮的 CEO。这位兄弟相当有来头和实力,这位 80 后 CEO 在 2014 年加入 Garena 的移动业务部门之前曾经任职于德国火箭网,这家公司孵化了多家顶级电商平台如 Lazada 和 Zalora 等。其中他在 Zalora 任职区域董事总经理,在 Lazada 总负责采购。冯也是计算机背景,且具备强电商经验。

成立之初,虾皮的中心在于解决 C2C 的交易痛点:比如不负责任的卖家,解决当面交易难题,支付欺诈等等。于是,虾皮成立之初就采取了内化物流与支付服务,但保持轻资产的业务模式。在整个东南亚,与其他电商平台的最大差异就是专注于服装美妆日用品,着重解决配送与支付难题,先做好服务,后货币化。

公司成立两年后在 2017 年中,IPO 之时,已经在东南亚地区雄霸 GMV 和总订单量第一宝座。然而此时仅在台湾与印尼市场刚刚开放了广告服务,其中收取卖家佣金的市场当时只有台湾一个。

理解虾皮的收入逻辑,对理解为什么虾皮还在亏损有重要的帮助。凡是 Shopee 开拓的新市场,基本都会迎来一波虾皮 app 下载量霸榜,虾皮 app 评价评分爆分,好评率超高,GMV 高速攀升。对买家免费送货,对卖家不收交易佣金,填补发展中市场的空白,逐个击破,逐个拿下似乎顺理成章。

2019 年 1 季度,台湾市场成为虾皮第一个达到季度 EBITDA 盈利的市场(公司综合费用摊分前),2021 年 2 季度,整整两年零一个季度之后,马来西亚才成为虾皮第二个达到同口径 EBITDA 盈利的市场。

虾皮的制胜法宝

如果说到目前为止,让虾皮迅速攻占几乎所有的东南亚市场有什么秘诀的话,我认为有一下几点做得对的地方:

高度本土化:虾皮高度重视并尊重东南亚每个市场之间的差异,包括语言差异,用户习惯等。包括在伊斯兰国家准备特殊的商品。

在几乎每个重要市场的员工数也远高于竞争对手。CEO 冯先生几乎住在印尼,虾皮最重要的市场之一,甚至学会了印尼话。

吸引本地商家:一般的国际扩张的电商公司都会宣传 “跨境电商” 这个概念。跨境电商的优势是平台第一天就有货,当攻占新市场的时候可以迅速把集市搭建起来。而且背靠中韩两大货源输出地,采购也比较集中容易。

缺点就是平台没有精细化运营,缺乏当地消费者需要的货品。虾皮的策略是在跨境大批发商引流成功后,尽早培植本地商户,哪怕通过低佣金零佣金的方式,也要培养好当地商户。

这点我甚为认可,强如亚马逊阿里都没在自己的领地外取得成功,不得不说一套产品卖通天下的困难之处。

专注长尾货品,非标:跟所有东南亚与拉美国家电商平台不同的是,虾皮专注于服装配件,生活用品品类,而不是电子产品与快消品。

长尾货品的优势有:吸引女性用户,较低的订单价值,特殊性减少跨平台比价(东南亚用户特别不对平台忠诚)等。非标性和对送货时间相同宽容性正好契合虾皮的轻资产平台特征。

如果类比中国的电商平台,虾皮更像淘宝而其他竞争对手更像京东。重资产决定了你的送货相关服务必然更好,但是通常会偏向于电子产品。

使用第三方物流平台,同时给消费者免费送货服务:对于公司来说,既然决定了短时间打入整个东南亚市场,使用第三方物流几乎是必然选择。印尼就有 1000 多个小岛,东南亚可能是世界上最难快速送货的地方。

在依托第三方物流,使用每个市场最好的物流公司的服务的情况下(肯定不便宜,即使有规模优势)还能给消费者免费送货的承诺。尤其是虾皮平台有占比甚大的 C2C 交易,即不收交易佣金,又对外支付物流费用,还能不从消费者处收运费。

钱从哪里烧?记得上篇《“东南亚小腾讯”Sea,凭什么撑起万亿市值?》的游戏吗?游戏就是现金牛,每一分钱的 EBITDA 就是自由现金流 FCF,随便烧。这种推广方式真是奢侈,怪不得东南亚没对手。

竞争格局(产品层面)

在电商平台上,商家体验和消费者体验一样重要。电商飞轮缺一不可。更好的消费者体验带来更多的消费者,更多的消费者带来更多的商家,商家良性竞争增加多快好省特性,吸引更多的消费者。

我们从卖家和买家双方的使用体验来比较虾皮与最大竞争对手 Lazada 的优劣:

1、卖家

a) 商家管理工具:

网页端页面虾皮比 Lazada 更直观,适合新手买家上手卖货,Lazada 需要摸索一段时间才能上手。一旦熟练之后功能各方面都很接近。 移动端:两家都设计了好用的商家 app 方便商家在一部手机上就能完成卖货的各个环节。Lazada 移动端体验优于网页端。但是没有直接联通客服的功能,需要跳转到移动浏览器进行。虾皮移动端 app 更优:虾皮 app 整合了卖卖双方功能。客服沟通可以在 app 内完成。

b) 商家支援服务:

Lazada:周一到周六上班时间,7 点下班。如果有技术性问题需要通过电邮提交一个 ticket,等候 24-48 小时之内的回复。

虾皮:7 天 24 小时人工接听,实时支援,不需要发邮件及等候。

c) 支援服务效果与效率:

ticket 为基础的支援体系的问题在于一层一层的文字抛球,追踪系统,以及问题是否解决错误标签等等。往往没解决的问题标注成已解决,再开一条的力气都没有(我用过 ticket 的 IT 系统,很痛苦)。

虾皮虽然有些技术性问题无法在电话上实时解决,但是也会引导 1-2 天内解决后再通电话。整体体验更好。

d) 取件效率:

接到订单后,Lazada 和虾皮卖家均可选择就近物流点自送,或者上门取件。但是 Lazada 买家有一个 5 天的排队期,期间要不停地与客服查询排队状况,以免承担延误风险。虾皮买家则可以预定取件日期时间,更简易。

e) 支取货款效率:

Lazada 设定截数日期:上周四至本周三的所有收款可以在本周四一次性支取至登记的银行账户。Lazada 也要扣押资金以备扣取超额物流费用(比如卖家填错体积重量导致运费少报),另外购物季比如双十一等期间支取往往会有延误。而虾皮支持任何时间 2-3 日内支取到账。

f) 破损及丢失包裹赔付过程: 两家都是填表书面申报基础,但是卖家实测表明赔付过程在 Lazada 远长于虾皮。

2、买家(菲律宾市场例子)

a) 产品范围

Lazada 的品类和 SKU 要多于虾皮。双方都有正品 mall(类似天猫),在 Mall 买的商品有正品保障。其中 Lazada 给予顾客 15 天退货保证,而虾皮只给 7 天。

另外 Lazada 的 LazMall 也有假一赔五的政策而虾皮并没有。正品品牌消费 Lazada 优于虾皮。

b) 价格

虾皮价格一般优于 Lazada,主要因为低/零佣金让商家更大让利空间。虾皮有大量廉价选择:批量购买减价,跟商家在 app 内聊天砍价,二手货品区等功能。虾皮官方还有 1.2 倍奉还保证低价政策。其中主要平台竞争对手都在承保范围内。价格虾皮优于 Lazada。

c) 支付

两个平台都支持多种主流支付方式:货到付款,信用卡,借记卡,平台钱包等。但是虾皮额外提供网银,银行柜台存款,汇款中心以及支付中心等(菲律宾本土化的支付方式)更方便当地消费者。然而 Lazada 提供分期付款选项(不需要使用信用卡),对大单的购买很有用。

d) 配送

配送效率方面 Lazada 优于虾皮:Lazada 基本都能在承诺送货期间内送到,有些甚至会提前。而虾皮的配送效率取决于选择的第三方配送公司,效率参差。

配送费方面 Lazada 较高。优于虾皮允许卖家自行设定配送费,一般消费者实际支付的配送费在虾皮都低于 Lazada。

e) 买家保护与客服

虾皮的买家保护更好。交易款放在监管账户,当买方收到货品之后才会释放给卖家,而 Lazada 没有这种防护。与商家客服类似,Lazada 只提供全天候虚拟聊天机器人,而虾皮在虚拟基础上在上班时间提供电话客服协助。整体虾皮服务更优。

以上就是买卖双方的产品体验对比。

财务数据分析

虾皮的电商在主要市场如此摧枯拉朽,为什么做出了整个行业都没有见过的 EBITDA 亏损?虾皮能盈利吗?这是投资者之间最有分歧的一点。

上面两图可以看出虾皮的 GMV 和订单增速堪称恐怖。同比增速 GMV 长期在 70% 以上,订单增速更是过去 13 个季度稳定维持在 100% 以上。电商行业可能只有拼多多做到过这么亮眼的增速。

公司想要让投资者看到的是上面这幅图,蓝色线是推广费用占 GMV 的占比在持续下降,每笔订单的推广费用也在持续降低。然而,每家公司营销和推广的手段并不相同。上图的费用率下降并不等同于经营杠杆开始起作用了。

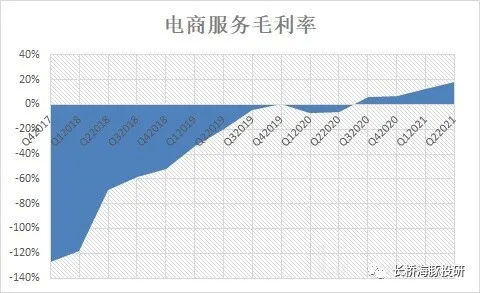

因为虾皮的推广并不是砸钱,而是压根就不收费。没错,你看到下图的电商服务收入(非卖货收入,纯平台服务收入)和 Take rate 没有太大参考意义:

明面上电商收入的增速还远高于 GMV 的增速(因为 Take rate 一直在增),实际上这些收入是第三方应得的收入而不是虾皮的。其实虾皮一直在代收服务费。

电商服务的收入直到去年 4 季度才稳定转正。原因是在不同市场上,虾皮为自己收的费(佣金和广告)开展进度极其缓慢。

一般在打市场的期间只是代收一些物流配送费和支付费用。这些费用经常是要以低于成本收取(比如免运费就要虾皮自己帮消费者补贴运费)支付费用一般 2%,以消费者购买 0.9 美元(菲律宾市场最低运费)来假设物流成本,每单金额在 11-17 美元之间,这个物流费就相当于 5%-8% 的 GMV。虾皮去年开始全平台平均 take rate 才升到 5% 以上,当然在毛利率层面亏损。

解决方式也容易,像支付收费一样,将这笔费用完全转给商家(这是迟早的,因为没有任何电商平台会为商家或消费者永远承担支付与配送成本)。

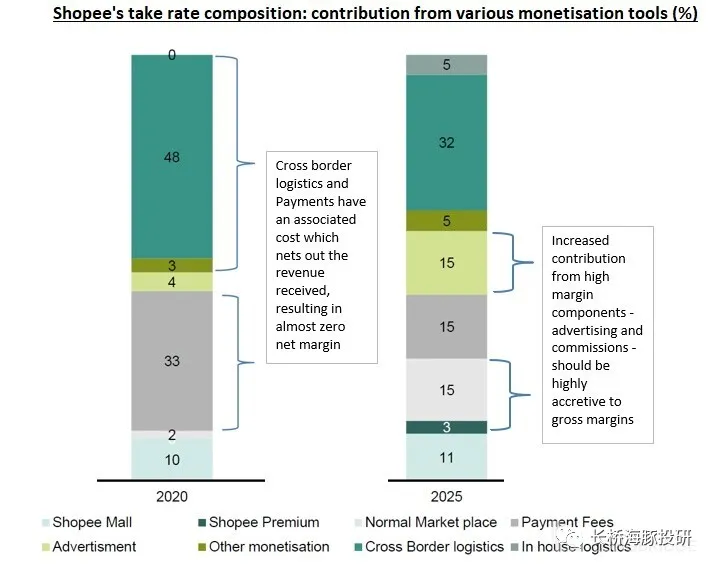

上图是券商 Bernstein 的报告中拆解的虾皮 Take rate 成分(左侧柱图,我们不看 2025 年的成分预测,我们下文自己拍)。可见 2020 年的虾皮服务收费 33% 来自支付,48% 来自物流,合共 81% 的收入都是零毛利的。其中市集佣金只占 2%(几乎免佣金),虾皮 Mall 的佣金也仅占 10%,广告收入只占 4%。佣金和广告两项有效可比收入加起来仅占 GMV 的 0.8%。即 2020 全年的电商服务有效 take rate (effective take rate) 只有 0.8%。

如果跟我们熟悉的中国电商平台相比,只有佣金与广告收入纳入收入计算,所以我们也将这两项有毛利的收入纳入有效收入。其他零毛利的收入当做未来可以完全转嫁成本这个现实假设即可。

GMV 与有效收入预测

1、东南亚

东南亚 15 岁以上相关人口达到 4.5 亿,其中接近 8 成都是数字消费者(即既有网络连接,又会在网上进行消费的人群)约 3.5 亿。数字消费人口增速以相似体量来横向对比相当惊人。仅疫情发生后,东南亚就增加了 7000 万名数字消费者,其中 2020-2021 年就增加 3000 万。部分东南亚国家网络连接率已经接近欧美的 90%,远高于中国。其中数字消费者的人均数字消费预计今年底达到 381 美元(去年 238 美元,增 60%),2021 年东南亚整体电商 GMV 有望达到 1320 亿美元(去年只有 750 亿,增 76%)

这是一个极具增长潜力的市场。在东南亚诸国中,印尼是第一人口大国,也是成长的中流砥柱,第二第三大国是菲律宾与越南,两者发展水平相对较低,但是未来增速更快。其中越南和菲律宾未来五年的 GMV 有望达到 36% 和 30% 的 CAGR,发展水平低加人口基数大是最燃的助燃剂。

这两份研究报告(分别是谷歌和 Facebook 联合 Bain 咨询做的预测)其中谷歌那份预计 2020-2025 的五年间东南亚电商 GMV 的 CAGR 有 23%,而 Facebook 这份是 14%(2021-2026)。

潜在体量最大的这三个国家人均 GDP 分别在 3800 美元(印尼)3300 美元(菲律宾)和 2800 美元左右(越南)。大约相当于中国 2008-2009 年左右的水平。未来 GDP 增速大约能在 6-7%(正常年份不计外汇波动)。

阿里巴巴 2008 年 GMV 在 1000 亿人民币,其后五年至 2013 年每年 GMV 增速分别是 108%,92%,58%,62%,和 56%,达到 2014 财年(2014 年 3 月)的 1.68 万亿,5 年 16 倍。

拼多多即使在今天的中国,这个全球电商渗透率最高的国家,人均 GDP 过万美元,以抢占市占率姿态出现的公司也能维持 GMV 的按年增速在 50% 以上。2021-2026 年五年间,我认为给虾皮 50% 的 GMV CAGR 并不过分吧。

虽然虾皮已经在全球范围内铺开了其电商业务,app 的排名,活跃数据,使用时长表现都很抢眼。比如说拉美的整体生态跟东南亚有相似性(人均收入,人口总数,经济发展阶段和增速等),但是我们上文也提到了,虾皮基本没有开始有效货币化,而处于快速堆 GMV 的阶段。

如果公司用同样的战略重视程度去推拉美,就会要烧两倍的钱。Sea 烧钱是靠游戏公司的现金流。如果游戏业务现金流能翻倍当然可以多砸一个大市场。但是我们对未来五年的游戏流水的增速只有 18% 的 CAGR,我不认为能在今后五年拨出更多资源去砸拉美。五年后呢?那到时候再说吧。假设 2026 年非东南亚地区没有有效电商收入。

2、有效 Take rate

上文提到有效收入是佣金加广告。目前披露广告收入的上市公司电商平台主要就是阿里巴巴和拼多多。这两家的广告收入占 GMV 都是 3% 左右。其中拼多多的广告 take rate 两年内提升了 46bp,而阿里巴巴的广告 take rate 在 3 年内提升了 63bp。虽然两者目前的广告货币化率都远高于虾皮,但不代表虾皮可以直接在 5 年内赶上这个水平。假设 2020 年底虾皮的广告 take rate 在 0.2%,以每年 20bp 的增速提升,2026 年底可以达到 1.40%。

再说说佣金这一块,佣金率取决于 Mall 的 GMV 与一般小商户和 C2C 的 GMV 占比。虾皮并不披露这个数字,但是有券商估计 Mall 现在只能占到 15% 的 GMV。如果这个数字准确,那么 15% 的 GMV 贡献了 0.55% 的 GMV 的佣金(take rate2020 年 5.5%,其中 10% 就是 0.55%),Mall 品牌店的佣金率约 3.7%。

目前东南亚电商竞争对手在佣金变现率这方面都是走的阿里的路而不是拼多多。大家都有 Mall 这个品牌商城,其目的当然是希望逐步扩大品牌商城在 GMV 之中的占比,从而提高变现率。假设 Mall 的 take rate 提升到 5%,Mall 的 GMV 占比提升至 25%(参考天猫占比差不多 5 年可以均匀累计攀升 10%,现在已经超越淘宝),剩余部分的佣金率从零提升至 0.3%(对标拼多多),那么 2026 年的综合佣金率就是 1.475%。

其他低毛利项目的货币化率维持现在的 6.6%,及 2026 年整体 take rate 达到 9.535%。

成本及费用

现有的低质量 take rate 对应的成本率 82% 保持不变。新增的佣金与广告成本率 15%(即 85% 毛利)。

经营杠杆会起显著作用,假设整体费用率占总收入 25%。公司维持低 1P 卖货占比(GMV 的 1.7%),因此折旧摊销维持在 2% 的 GMV 左右。

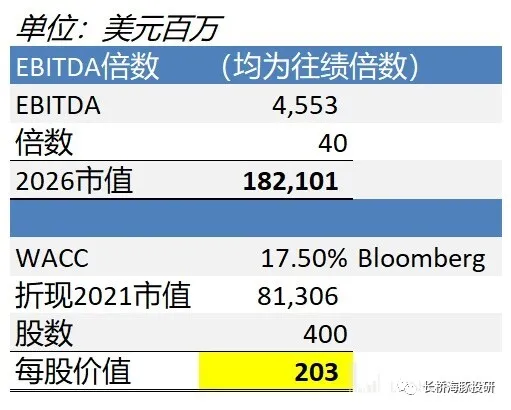

估值

高成长性电商集市可比较标的不多,我认为拉美的 Mercado Libre 和中国的拼多多的 EBITDA 倍数可以作参考。然而拼多多现在的 EBITDA 还没有达到全年转正,而 Mercado Libre 的 EBTIDA 有 100 多倍,没有参考价值。

屈从于用市销率估值呢?如果用市销率估值,不同地域的电商无法横向对比,因为货币化的项目之间毛利差异巨大,take rate 也差异巨大。虾皮现在的 6.6%take rate 远不及拼多多的 3%take rate 值钱,这个公平估值真的很难找到锚点。

我可以拍 2030 年的 EBITDA,然后折现后基于一个成熟电商 20X 左右的 EBITDA,但是 2030 年的预测注定没有准确性可言。我决定用 40x 的 2026 年 EBITDA 来估值。请自行调整。

本文编选自“长桥海豚投研”,作者:BigPicture;智通财经编辑:韩永昌。

扫码下载智通APP

扫码下载智通APP