中信建投陈果:未到撤退时,重视新基建

核心摘要

为何今年没有跨年行情?:当前市场对稳增长力度持观望态度,今年基金净值增长中位数显著低于去年,且分化极大,赚钱效应远不如去年,增量资金不足,且企业盈利增速趋势向下,存量资金兑现诉求上升。这使得今年没有出现跨年行情,市场在12月经历了两周的调整期。

如何看待后市机会?:谨慎乐观的看待后市行情,一方面,当前市场整体风险不大,高估值板块已经经历了明显调整,到明年初市场流动性和风险偏好也有望获得改善。另一方面,当前稳增长政策力度尚待观察,如果力度不及预期可能影响春季行情高度。可以积极寻找结构性机会,择机布局新能源基建、高端制造、食品饮料等政策发力方向、产业景气方向和消费复苏方向。行业重点关注:新基建(特高压、智能电网、光伏、储能等),白酒,汽车电子,食品等。主题重点关注:智能汽车、元宇宙、国企改革等。

新能源基建有望成为最大亮点:当前跨周期调节的思路下,“新基建+结构性降息”的新模式或将发挥更大作用,尤其投资空间巨大且在新旧能源切换背景下具建设迫切性的新能源基建,在国家战略推动和地方政府的积极响应下,有望成为当前新基建最大亮点。同时,分布在中上游的国企今年高盈利,目前持有大量现金,关注其全面参与新基建和新能源等新方向中的转型重估机会。

风险提示:稳增长政策不及预期、通胀超预期、美股波动。

为何今年没有跨年行情?

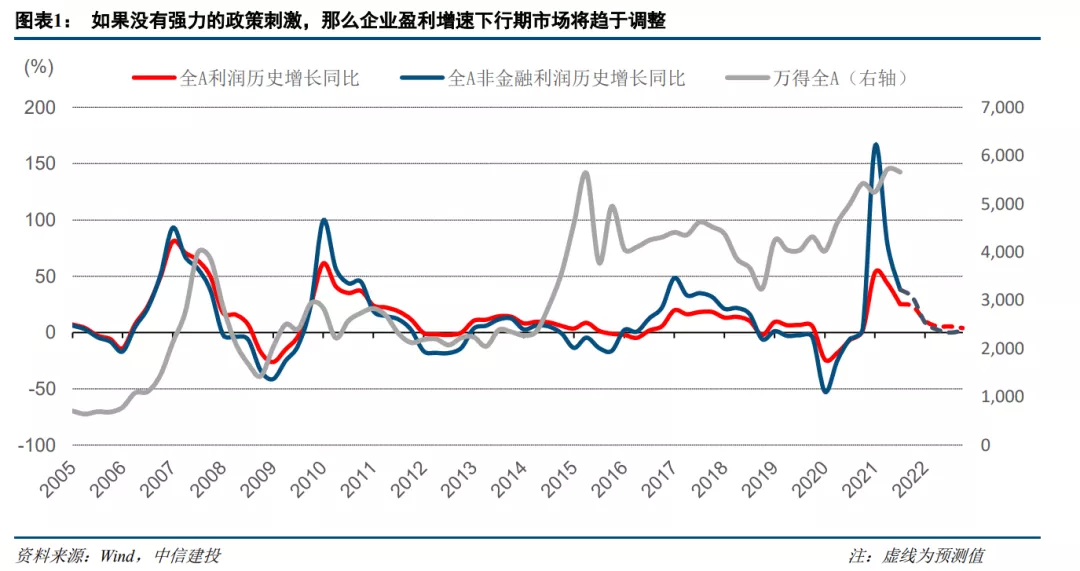

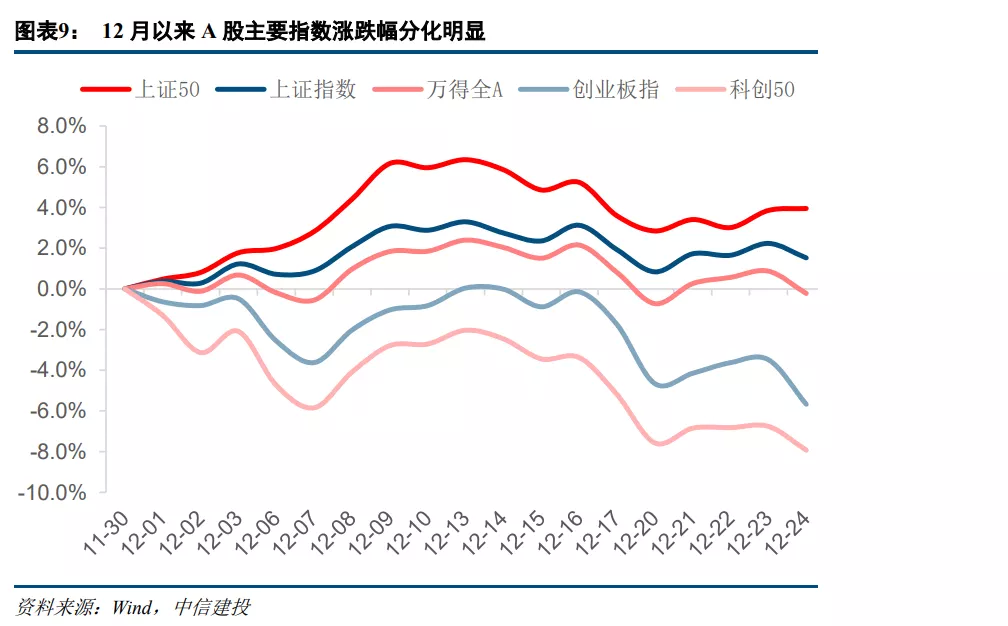

本周与市场交流,机构投资者对于近两周市场表现趋弱较为关注,12月13日以来A股出现了明显回调,科创50和创业板指调整幅度较大,这一现象出现的原因是什么?我们认为,市场对稳增长力度持观望态度,今年基金净值增长中位数显著低于去年,且分化极大,赚钱效应远不如去年,增量资金不足,且企业盈利增速趋势向下,存量资金兑现诉求上升。

稳增长政策是后续行情核心,目前市场仍持观望态度我们认为,当前处于企业盈利下行周期,经济刺激政策将是今年年底和明年一季度市场最重要的看点,目前市场对于稳增长政策力度仍持观望态度,如果开年后政策力度低于预期,则机构投资者的配置将趋于谨慎,这也意味着春季行情的上升空间可能不会太大。

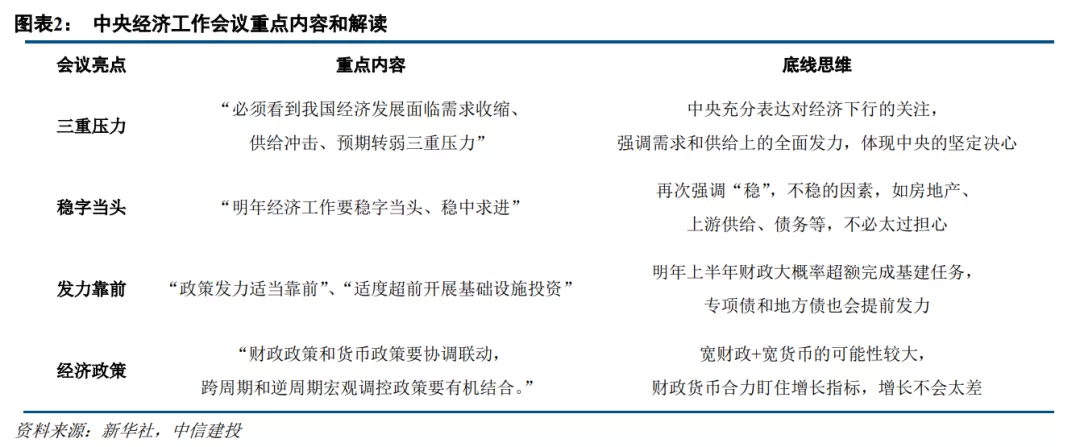

从时点上看:12月重要会议已经兑现,后续关注明年初信用货币情况我们认为,11月市场上涨的政策期待已经分别在12月6日召开的中央政治局会议和12月8日-10日召开的中央经济工作会议对明年经济的部署出炉后兑现。同时12月实施的降准和1年期LPR调降后,暂时看不到新的政策出炉。从时点上看,明年初信用货币出现明显好转可能成为春季行情启动的信号。从空间上看:政策提供底线思维,力度尚待观察

中央经济工作会议传达政策底线思维。会议的定调全面转向稳增长,这一明确转折是对下半年来市场预期的全面纠偏,今年底以及明年一季度将是稳增长政策的密集出台期。我们认为,政策将从明年全年角度提供增长底线,侧重“托底”,当前发力较为缓慢,力度尚待观察,但可以肯定的是,一旦未来经济出现明显下行,可预期政策也会及时发力托底。

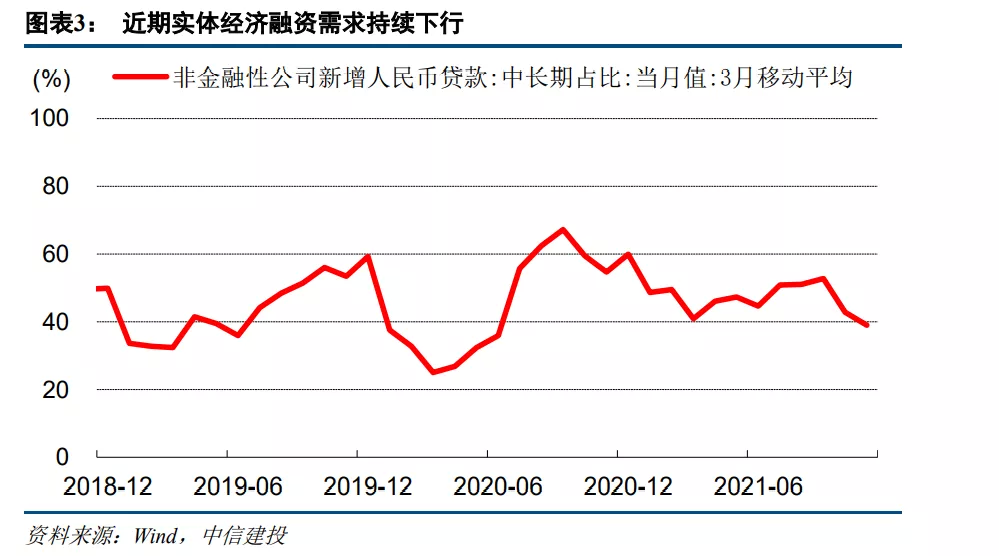

从方向上看:新基建特别是新能源基建有望成为发力重点2022年,在房地产周期继续下行,出口高位回落的背景下,实体经济融资需求恐仍疲弱,居民消费仍受到疫情干扰,基建可能成为经济刺激的重要方向。鉴于明年地方政府土地财政收入可能明显下滑,对基建规模或将构成制约,能够拉动新经济发展,实现中央“适度超前投资”要求的新基建特别是新能源基建有望成为发力重点。

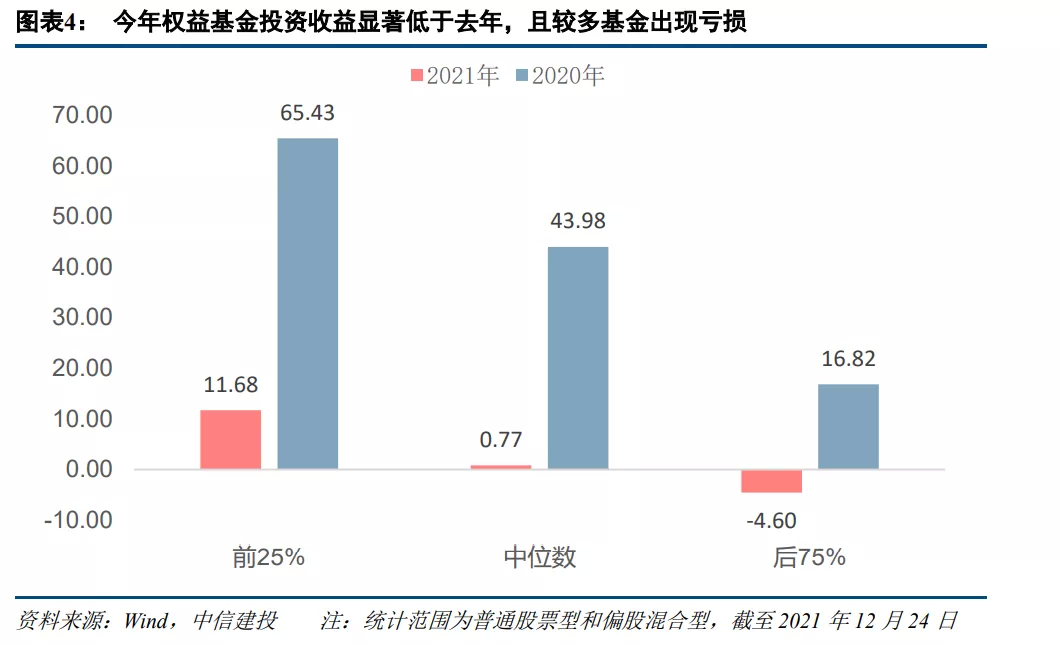

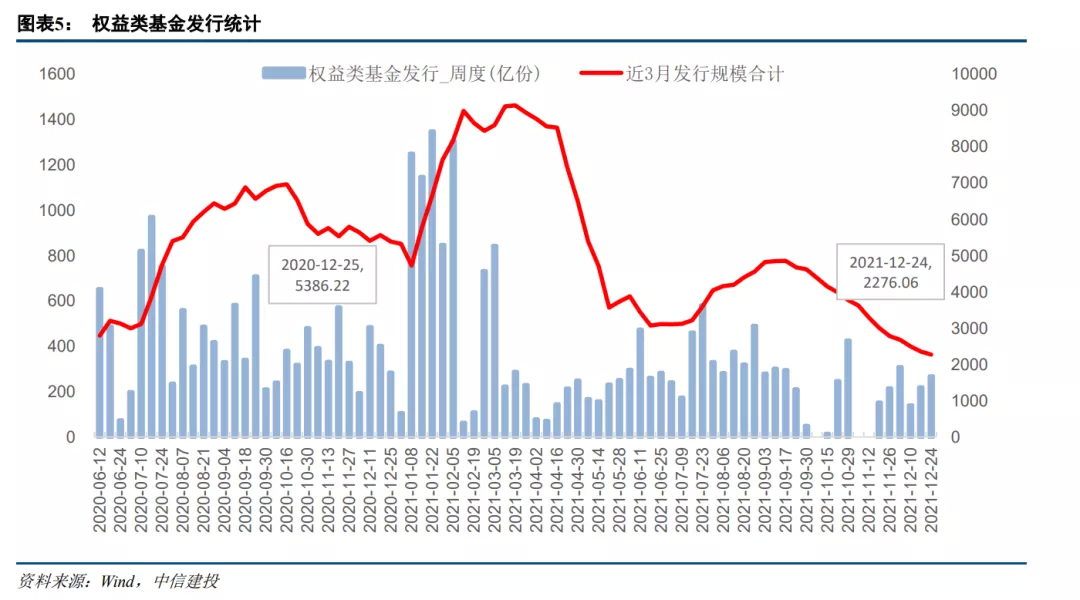

公募基金赚钱效应不足,发行量较去年同期显著缩水从微观流动性环境看,国内增量资金主要来自于新基金发行,外资净流入和融资资金净流入三个渠道,去年以来新基金发行成为影响A股微观流动性环境的重要因素。近几个月,新基金发行规模有所下滑,一个重要的原因在于,今年以来基金投资收益显著低于去年排名25%的权益基金涨幅不到12%,而去年则为65%,今年权益基金受益中位数仅为0.77%,这意味着接近一半的基金在今年出现亏损。基金吸引力下降也导致增量资金不足。

由于新发基金通常有3个月的封闭建仓期,因此我们对前3个月至上周已募集完毕的公募基金发行规模进行统计,以评估当前市场资金面的变化。统计结果显示近3月股票型和混合型基金发行规模为2277.26亿份,与去年同期5386.22亿份相比,减少约57.72%。新基金发行规模的显著缩水使得A股增量资金明显匮乏,市场短期上攻动能不足。

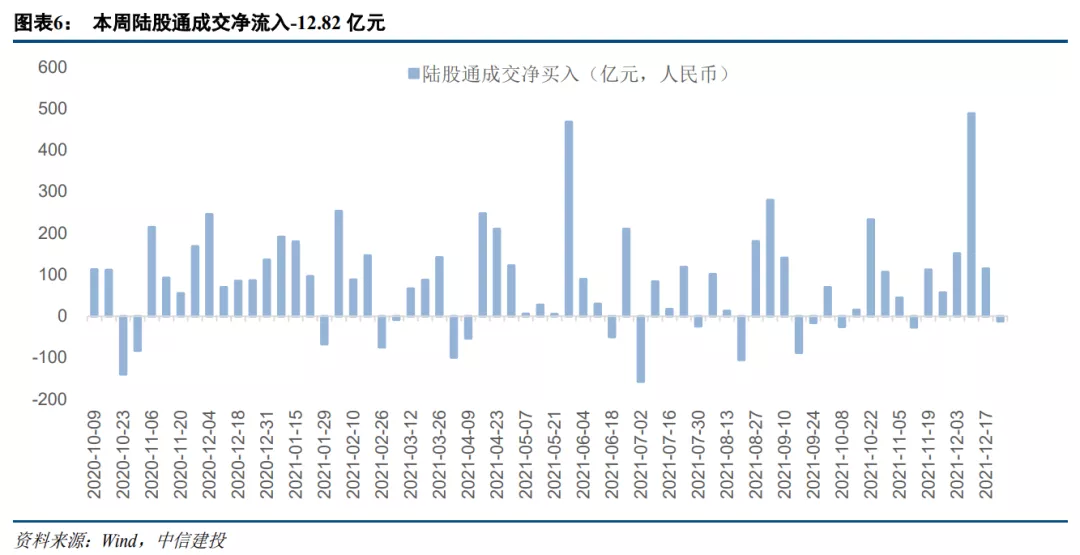

北上资金流入显著放缓陆股通结束连续五周净流入局面。与公募基金相对缩水相比,12月以来,美元兑人民币汇率持续走高,人民币大幅升值的背景下北向资金自12月以来持续呈现净流入局面。但在12月25日当周,陆股通成交净流入-12.82亿元,创12月以来最低水平,北向资金自12月10日该周实现最高净流入后连续两周呈现下降趋势。

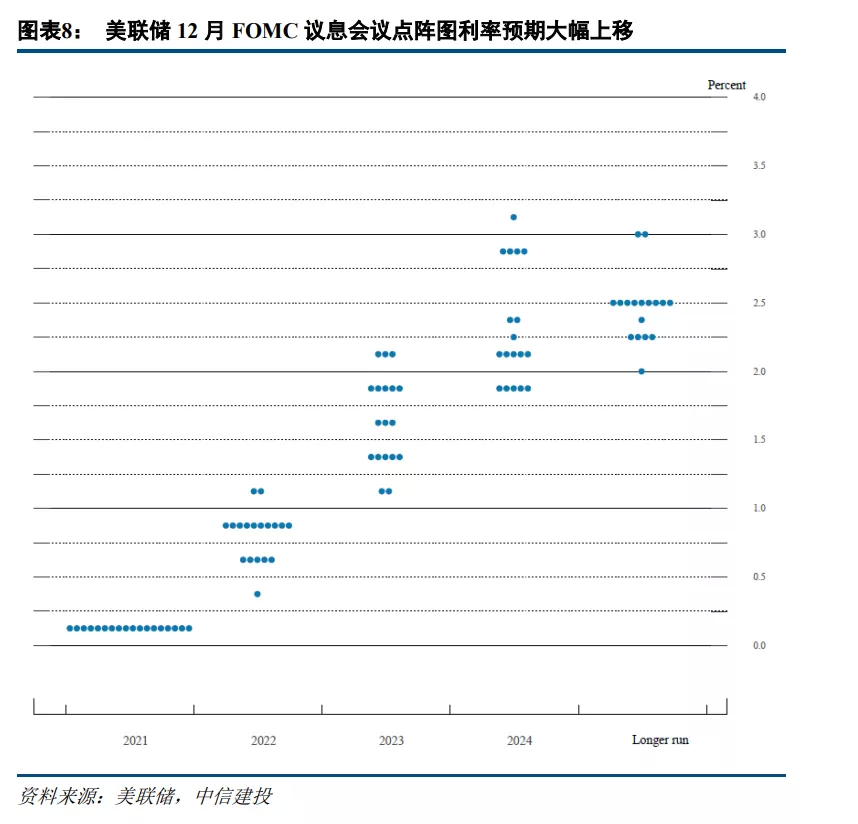

北上资金近两周的快速减少可能由多种因素共同引发。一方面,12月初,人民币升值压力和北向资金的快速涌入引发监管层关注。9日央行宣布对金融监管外汇升准2个百分点迅速扭转了人民币的单边升值预期。17日证监会修订规则,严打假外资。另一方面,美联储加息预期持续升温。在12月最新的加息点阵图中,全部18位美联储官员都预期将从明年开始加息,其中有12名美联储官员认为明年至少将加息3次,11名官员预计2023年还将再加息3次。

存量资金兑现诉求上升

基于对政策力度的观望和对盈利下行的担忧,12月以来市场除了资金兑现诉求上升。表现为低估值蓝筹表现较强,而高估值成长表现疲软。当前市场微观流动性的不足加剧了这一过程,使得高估值成长未能得到足够的资金支持,创业板指和科创50本月分别下跌-5.7%和-7.9%。不过,我们认为市场当前的兑现情绪上升更多是阶段性的,随着年底基金考核和机构结算的结束,明年初市场的流动性和风险偏好将再度迎来提升。因此,在当前市场已经历经两周的调整之后,我们应该谨慎乐观的看待后市行情,择机布局新能源基建、高端制造、食品饮料等政策发力方向、产业景气方向和消费复苏方向。

当前市场估值评估

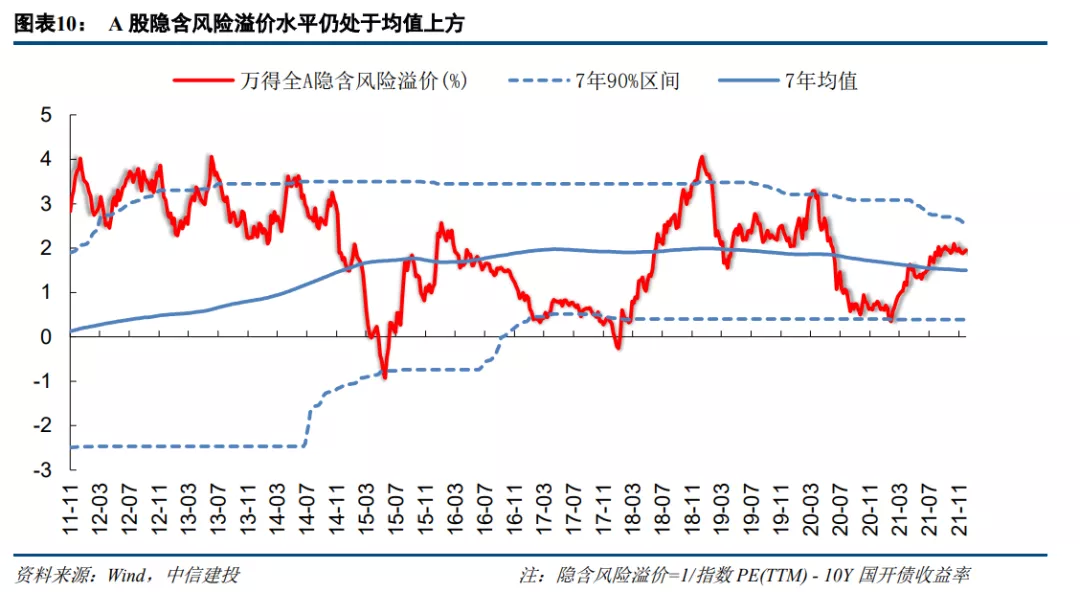

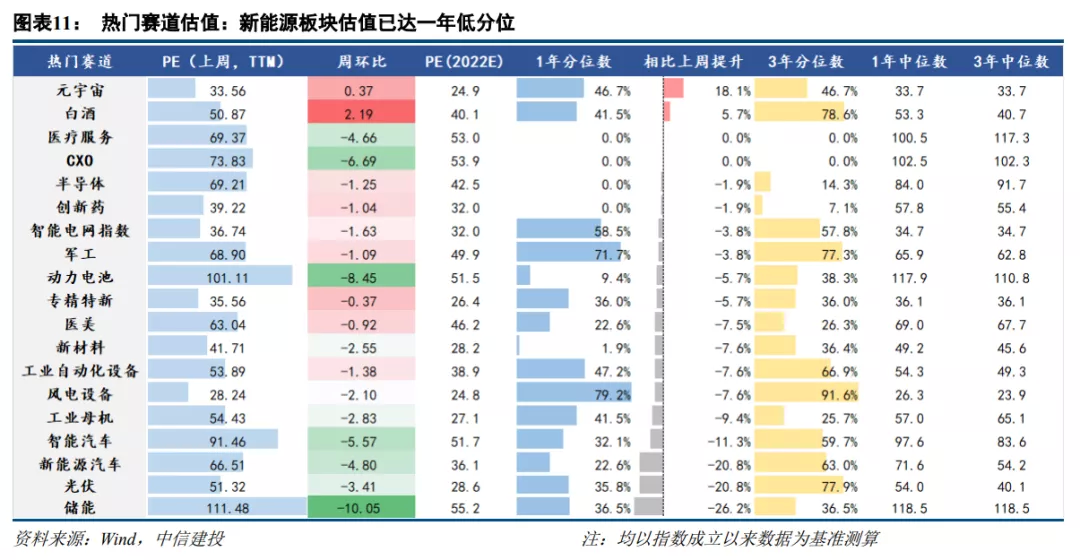

从估值上看,当前全A隐含风险溢价水平仍处于均值上方,整体向下风险不大。从结构上看,房地产估值修复明显,PE估值1年百分位已经达到79%,而以新能源汽车、动力电池为代表的新能源板块估值明显回落,达到1年估值低分位水平。

新能源基建有望成为最大亮点

预计新能源基建将是政策重点发力方向

当前传统基建对经济的拉动作用已然有限,而有利于经济转型升级和战略新兴产业发展的新基建预计将是后期政策重点发力方向。当前跨周期调节的思路下,“新基建+结构性降息”的新模式或将发挥更大作用,尤其投资空间巨大且在新旧能源切换背景下具建设迫切性的新能源基建,在国家战略推动和地方政府的积极响应下,有望成为当前新基建最大亮点。建议重点关注特高压、智能电网、光伏及储能等。

从电网建设链条来看:

发电端:10月以来,新能源基建发电侧建设相关政策频出。碳中和“1+N”政策体系逐步落地;发改委、国家能源局发布通知进一步强化绿电在未来能源系统中的主导地位,限制2025年全国火电平均供电煤耗降至300克标准煤/千瓦时以下,提出存量煤电机组灵活性改造要求;风光大基地方面,国家发改委和国家能源局近日印发的《第一批以沙漠、戈壁、荒漠地区为重点的大型风电、光伏基地建设项目清单的通知》确定,第一批以沙漠、戈壁、荒漠地区为重点的大型风电、光伏基地建设项目清单涉及内蒙、青海、甘肃等19个省份,规模总计97.05GW。

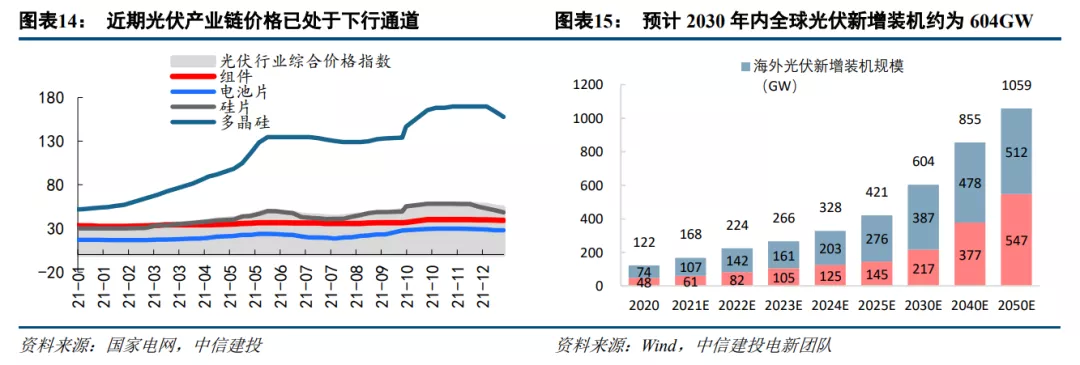

随着产业链价格步入下行通道,光伏中下游具量价齐升预期。今年以来,光伏产业链博弈明显,装机需求未完全体现。随着硅料新增产能陆续投放、硅料价格下行、11月硅片龙头隆基、中环价格的调降,产业链价格已然重回下行通道,将重新刺激下游需求。预计板块量增拐点将至,22年装机预期增速有望达35%,看好产业链中下游组件&跟踪支架&逆变器环节放量表现。

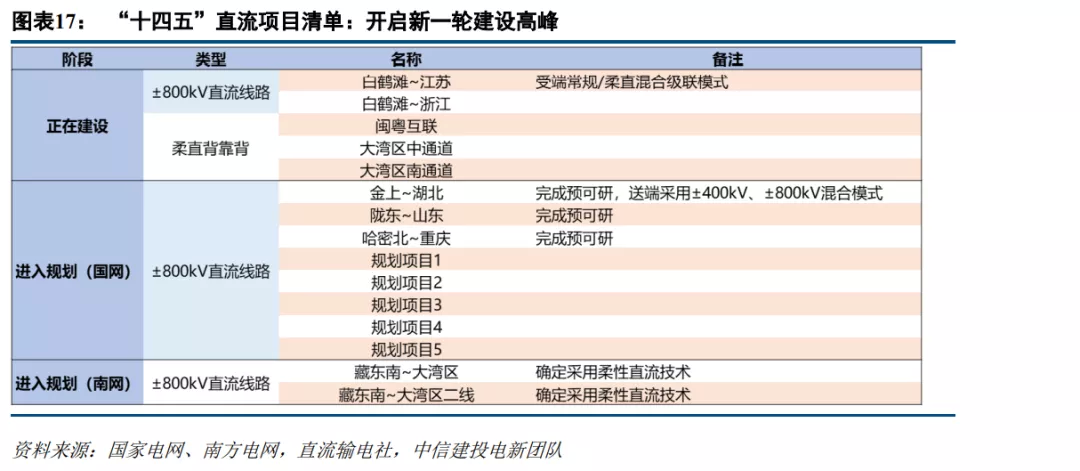

输电端:基于新能源随机性、间歇性和波动性的特点,新型电力系统建设配套具同步推进必要性。据中信建投电新团队,目前制约新能源发展和消纳的关键因素不在于负荷水平而在于送出能力,而多能互补电源体系+直流输电送出通道,是新型电力系统针对新能源的主流解决方案。特高压具有输送容量大、距离远、效率高、损耗低、成本低等技术优势。根据《国家电网2020年重点电网项目前期工作计划》,十四五期间我国将核准开工10交10直,线路长度将从2019年的2.8万公里增长到4.1万公里。据中信建投电新团队测算,预计十四五期间直流输电工程总投资规模可达近4000亿元。

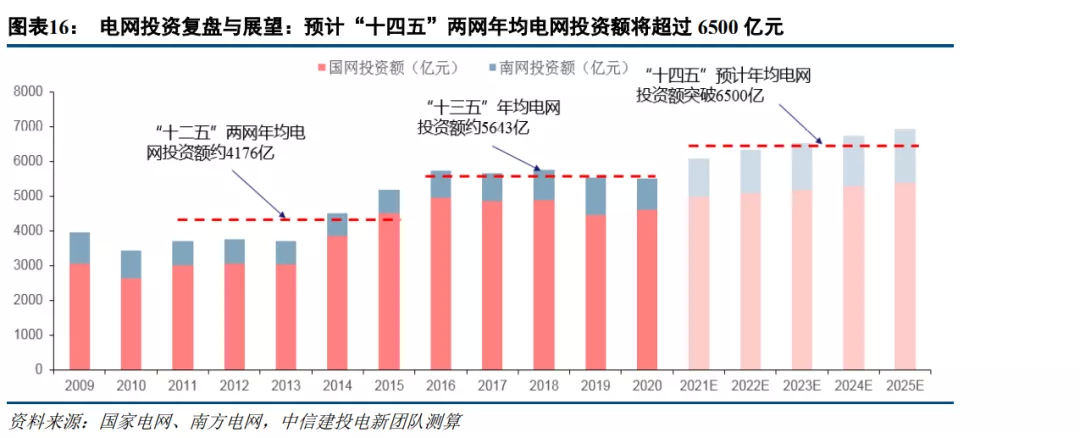

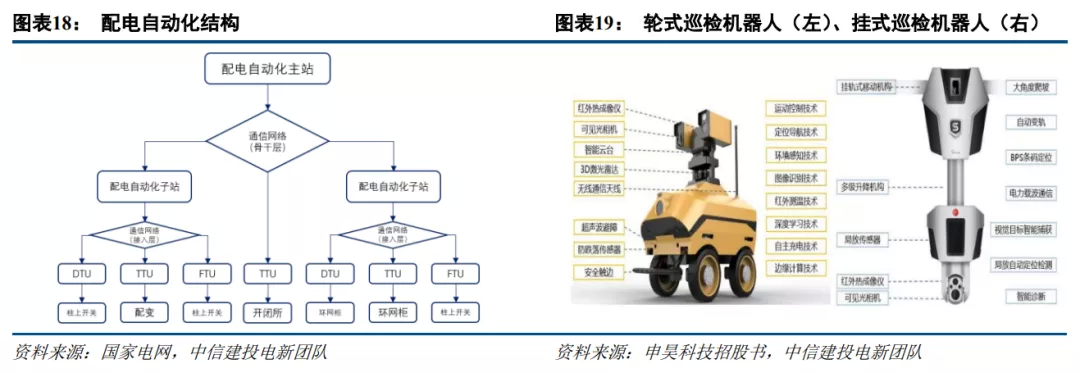

配电端:配电网正逐渐成为电力系统的核心。南方电网日前发布的《“十四五”电网规划》提出配电网投资达到3200亿元,占规划总投资6700亿元的接近一半。而此前国家电网提出“十四五”配电网建设投资超过1.2万亿元,占电网建设总投资的60%以上。据中信建投电新团队,配网投资最重要的目的是提升供电可靠性,配电自动化设备能够对配网设备起到“四遥”功能,即遥信、遥测、遥控、遥调,能够实现故障快速识别定位、快速切除故障区域防止故障扩大的作用,且反应迅速、动作准确、无需人工干预,从而大大提高了配网可靠性。而智能运维设备如巡检机器人、巡检无人机等,能够大大提升巡检效率,且不易遗漏死角、巡检数据可回溯,将成为未来电网投资重点之一。

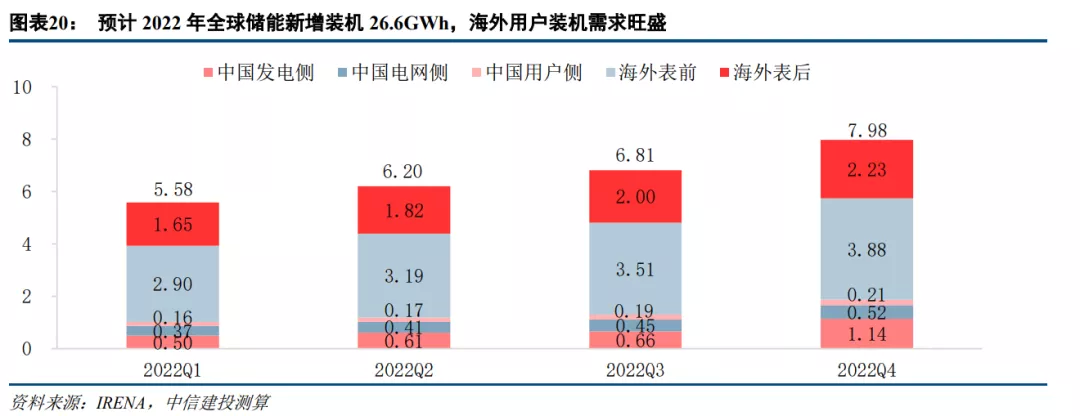

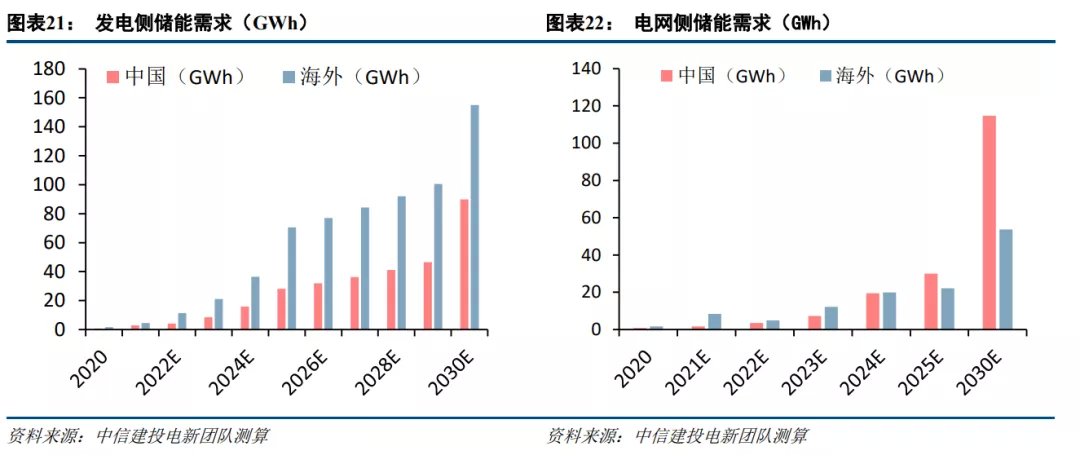

储能:消纳、调频、波动非稳定性等问题为新能源的发展痛点,发电侧、用户侧、并网侧等多方面均对储能提出要求,具备强需求刚性。全球储能需求2025年将达到216GWh,2030年将达到943GWh,对应各环节价值量分别约为2500亿、8200亿,未来几年新型储能行业将具备至少9倍空间,并迎来高增速。2022年来看,我国发电侧国内发电侧储能季节性较为显著,海外储能随着储能渗透率提升稳定增长。储能在我国正处商业化初期, 2022年及以后各地储能将有较为严格的储能配比要求,储能通常与风光电站建设同步进行,因此我国发电侧储能装机将主要集中在电站建设较为集中的第四季度。我国电网侧、用户侧方面,储能配置受季度波动影响较小,伴随着储能渗透率的逐步提升,预计全年稳定增长。海外储能装机季节性较弱,预计海外发电、电网、用户侧储能装机各季度稳定增长。预计2022年各季度储能需求分别约为5.58GWh、6.20GWh、6.81GWh、7.98GWh。

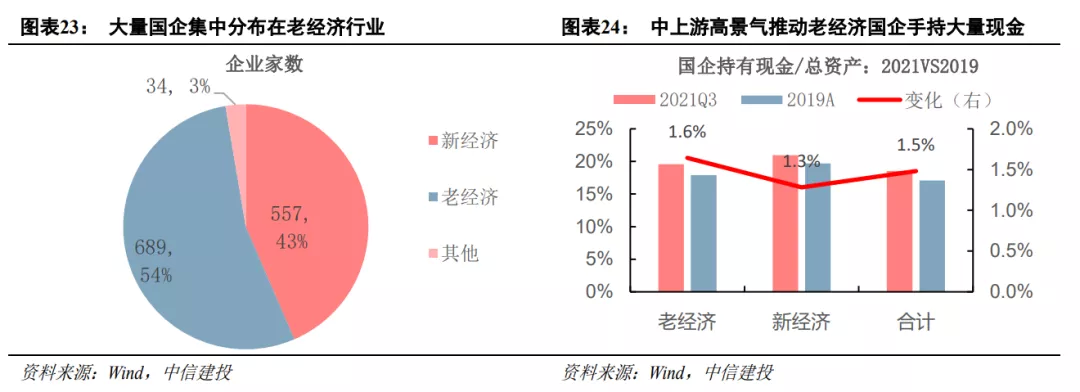

关注传统领域国企转型的重估机会分布在中上游的国企今年高盈利,目前持有大量现金,未来有望助力企业转型,全面参与到新基建和新能源等新方向中去。近年的国企改革尤其强调向高质量发展靠拢,这就要求身处传统领域的国有企业,加强科技创新,利用好国有资本优势。分布在中上游的国企,当前在市场中依然以“老经济”、“周期股”的逻辑进行估值,随着国企改革推进、企业加强资本管理,提高分红回馈股东或利用资金优势转型,未来有望迎来估值体系的长期重塑,实现戴维斯双击。

我们选取6个指标,筛选低估值、持有大量现金、存在转型预期的国有企业:

1) 指标1:存在分析师覆盖。

2) 指标2:行业分布在煤炭、有色、钢铁、化工、建材、建筑、交运。

3) 指标3:PE_TTM小于15x。

4) 指标4:ROE_TTM高于10%。

5) 指标5:2021年3季度公司持有现金(定义为货币资金+交易性金融资产+衍生金融资产)高于2019年年报。

6) 指标6:公司已经布局新兴产业。

本文编选自“中信建投证券研究”,作者:陈果;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP