中金:南向资金有望延续流入

智通财经APP获悉,中金公司发布研究报告,预计2022年初不排除看到更多稳增长政策的出台,从而为市场提供一个相对更为宽松和友好的政策与流动性环境。中金认为此前明显跑输且有估值优势的港股有望受益于南向资金的进一步流入。

短期来看,节假日前后H股市场可能持续缺乏明确方向,但具有比较优势的估值水平和宽松的流动性使得市场在中期处于布局期。板块方面,中金公司建议关注 “稳增长”受益板块,例如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持的中下游消费板块。另外,认为优质成长标的在中期也值得投资者关注。

此外,中金公司建议从现金流入手,选择估值相对合理的“经营性现金流”(成长股)和部分类固收的固定现金流(高股息)行业配置方向,例如互联网、汽车、媒体娱乐、通讯设备、部分金融、公用事业和部分地产等板块。综合来看,建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。长期来看,仍然建议投资者关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

报告主要观点如下:

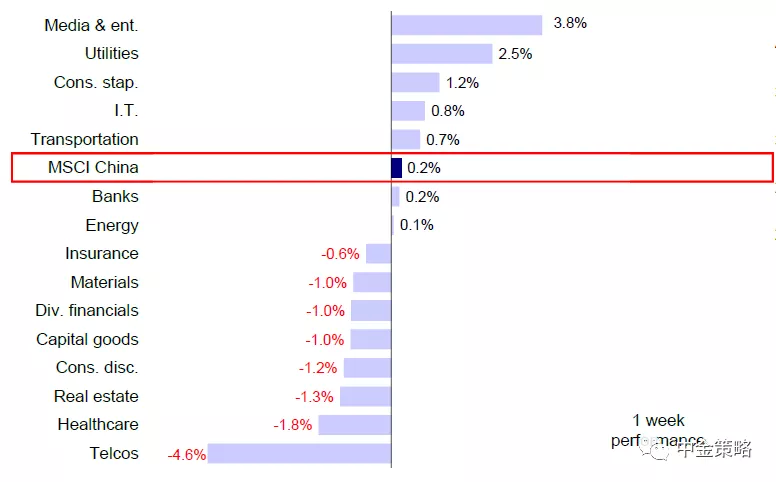

市场回顾:继上周一一度跌至疫情以来新低后,港股市场后几天逐步企稳修复,主要得益于更多稳增长政策提振市场情绪以及海外也有所反弹。总体来看,MSCI中国和恒生指数上周分别小幅上涨0.2%和0.1%,但恒生科技和国企指数仍然分别下跌1.1%和0.2%。板块方面,上周传媒娱乐板块领涨,涨幅最高,达到3.8%,其次分别为公用事业、日常消费和信息技术板块。相比之下,通信服务、医疗保健和地产板块表现落后,分别下跌4.6%、1.8%和1.3%。

MSCI中国指数上周微涨0.2%,传媒、公用事业和必需消费领涨

市场展望:随着假期的逐步临近,香港市场在本年最后两个交易周中整体成交趋于清淡。在此前央行第二次降准(50bp)以及中央经济工作会议强调稳增长后,上周宽松政策又有新举措,在12月20日本年最后一次LPR报价中,1年期LPR下调5bp至3.80%;5年期维持不变在4.65%。但出人意料的是,A股和港股市场的反映却相对负面,这在一定程度上可能反映出投资者近期稳增长政策力度不断加强下反而对真实增长情况的担忧,同时对未来政策力度和实际效果也依然心存疑虑。不过庆幸的是,在海外市场情绪改善以及南向资金持续稳步流入帮助下,港股市场随后逐步企稳,从此周一低点有所修复。

进一步观察A/H内部和资金流向的变化后,中金公司注意到一些有意思的分化。首先,互联互通北向和EPFR口径统计的海外资金上周均转为流出A股,但相比之下,南向资金依然维持稳步流入态势。实际上,尽管近期市场整体表现低迷,但南向资金的流入态势已经维持了近一个月之久。这一情形也符合中金公司此前提出的观点,即内地流动性状况通常是南向资金流入的先行指标之一,这一点从2016年初和2019年初宽松转向后南向资金开始流入的历史经验中可以得到印证。其次,吸引南向资金近期持续流入的一个可能原因为H股市场估值的比较优势。实际上,这一在因估值相对比较优势的轮动不仅体现在A股和H股之间的资金流向情况,也一定程度上在A股市场内部上演,这一点可以从此前涨幅较高的新能源产业链和创业板出现回调中得到体现。

上述资金面和市场表现的分化也符合中金公司在2022年展望报告《中金2022年展望 | 港股:均值回归》中基于估值相对吸引力以及政策和流动性环境边际改善等逻辑看好港股市场配置机会的观点。往前看,虽然近期政策举措的稳增长效果可能仍然需要一段时间才能显现、在此期间投资者可能仍心存疑虑,但中金公司预计2022年初不排除看到更多稳增长政策的出台,从而为市场提供一个相对更为宽松和友好的政策与流动性环境。发改委副主任宁吉喆近期表示要统筹处理好跨周期调节和逆周期调节之间的关系,具体工作中把应对经济下行压力与防止经济大起大落结合起来。中金公司认为不要低估政府在稳增长方面的决心。在这一背景下,中金公司认为此前明显跑输且有估值优势的港股有望受益于南向资金的进一步流入。

监管动向方面,港交所宣布与上海证券交易所、深圳证券交易所和中国证券登记结算有限责任公司已就ETF纳入互联互通标的整体方案达成共识。中金公司认为这将意味着互联互通涵盖的范围突破股票,带来更加多样化的金融产品选择,从而吸引更多资金在内地与香港间进行双向流动,有助于进一步强化香港作为离岸人民币理财中心的低位。另外,上周五晚间证监会公布了《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》。新规从发行上市流程的事前备案、事后信息披露、后续再融资派息和股份变化、以及跨境监管合作等多方面都做了进一步的规范化和完善的要求,与此同时也给企业提供了更加灵活和自主的选择,例如明确满足要求的VIE架构企业备案后可以赴境外上市,将为存量企业提供充裕缓冲期等等。中金公司认为此举将有助于打消市场部分疑虑,减少海外上市中国企业和投资者共同面临的监管不确定性,塑造一个长期更加有利的上市环境。

外部层面,市场对新冠毒株Omicron快速蔓延的担忧情绪边际性缓解,但不确定性仍然存在。另外,拜登政府在推行《重建美好法案》(Build Back Better Act)遇到挫折,为美国推动包含部分清洁能源投资的新一轮刺激蒙上阴影,这可能也是国内新能源板块回调的一个可能解释。美国民主党参议员Joe Manchin表示不会支持1.75万亿美元的《重建美好法案》,其中包括针对新能源电力、生物燃料、能源效率和电动汽车扩大税收抵免的价值约3000亿美元项目。拜登与Joe Manchin上周谈判的结束也表明《重建美好法案》目前可能难以获得批准。未来政策变化和Omicron疫情仍然值得密切关注。

往前看,考虑到节假日前后市场成交持续清淡,同时目前脆弱的情绪修复可能还需要一定时间,因此短期来看市场可能仍然缺乏明确的方向。但是,考虑到港股市场估值水平具有比较优势而且如上所述国内政策立场出现转向,中金公司仍然看好港股市场中期前景,认为市场目前处于布局期。不同于海外资金回流可能仍然需更多国内经济回暖证据的支撑,中金公司仍然认为内地政策放松与估值差将吸引南向资金流入,重演2016年初和2019年初宽松转向后出现的情形。实际上,中金公司注意到今年12月初以来南向资金已经持续流入港股市场。随着短期不确定性逐步消退而且国内政策在明年初进一步拉动经济增长,中金公司认为海外中资股市场有望逐步反弹,为投资者带来更好的机会。

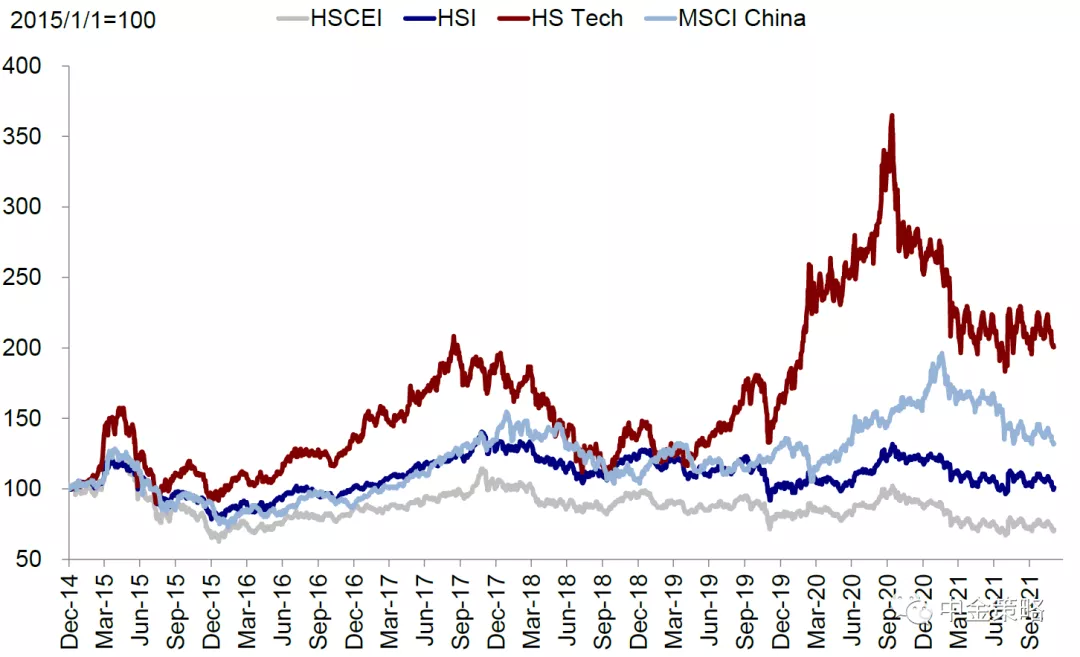

上周恒生指数跌至22个月低点

具体来看,支撑中金公司观点的主要逻辑和本周需要关注的因素主要包括:

1)宏观:国务院常务会议确定跨周期调节措施,推动外贸稳定发展。李克强总理上周主持召开国务院常务会议,表示将进一步扩大开放,针对困难挑战推出应对举措,做好跨周期调节,助企纾困特别是扶持中小微企业,努力保订单、稳预期,促进外贸平稳发展。会议提出加强对进出口的政策支持,落实减税降费措施,加快出口退税进度。另外,会议还指出保持人民币汇率基本稳定,鼓励银行有针对性开展远期结售汇业务,提升外贸企业应对汇率风险能力。

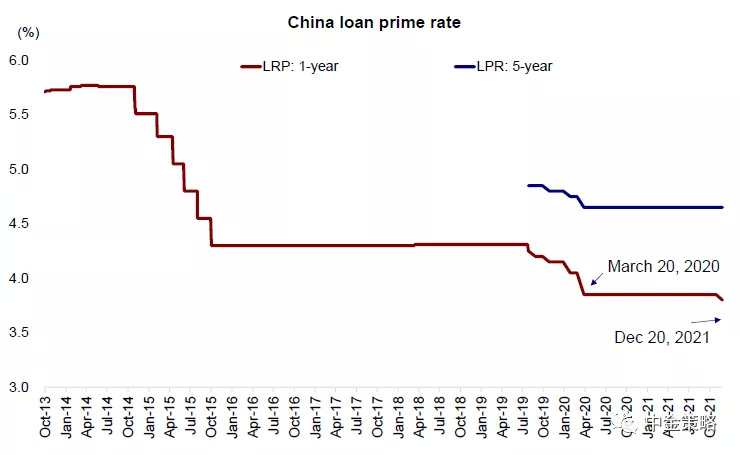

2)货币:LPR利率下调表明货币政策进一步放松。12月20日,中国人民银行公布1年期贷款市场报价利率LPR下调5个基点,至3.80%;5年期LPR维持不变,为4.65%。此次1年期LPR利率下调是本月以来出台的第三项货币政策放松举措。此前,中国央行于12月6日全面下调存款准备金率50个基点,12月7日宣布结构性利率下调,降低支农、支小再贷款利率。

上周初央行将1年期LPR利率下调5个基点至3.8%

3)ETF即将纳入互联互通标的标志着中国资本市场的进一步开放。12月24日,港交所宣布与上海证券交易所、深圳证券交易所、和中国证券登记结算有限责任公司已就ETF纳入互联互通标的整体方案达成共识,下一步将做好相关的业务和技术准备工作,包括修改相关规则并公开征求意见,预计需要6个月左右的准备时间。在此前一周证监会发布《境内外证券交易所互联互通存托凭证业务监管规定(征求意见稿)》后,此次ETF纳入互联互通标的标志着互联互通市场第二次扩容。中金公司认为这两次举措将为海外投资者投资香港和中国内地市场均提供更直接和更高效的渠道,有助于进一步开放中国资本市场。

4)监管:境内企业境外发行证券和上市新规有助于减少境外上市企业和投资者面临的不确定性。上周五,证监会公布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》,向社会公开征求意见,从发行上市流程的事前备案、事后信息披露、后续再融资派息和股份变化、以及跨境监管合作等多方面都做了进一步的规范化和完善的要求。新规表示在遵守境内法律法规的前提下,满足合规要求的VIE架构企业备案后可以赴境外上市。进一步规范化的新规有助于消除市场部分担忧,同时有助于企业在境外发行上市过程中有据可依,反而最大限度上减少和避免了不合规的风险,为企业境外上市营造良好的监管环境。

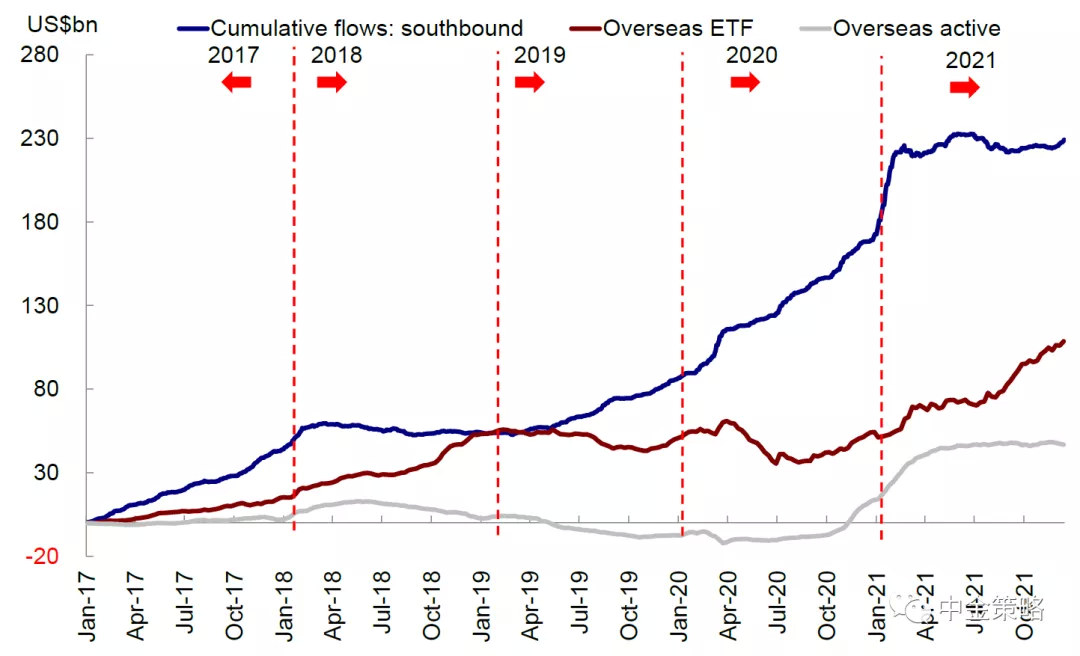

5)流动性:海外主动型基金连续五周流出,而南向资金流入规模保持高位。具体来看,上周南向资金流入规模小幅放缓至130亿港元,但与此前一周的144亿港元相比仍处于相对高位。与此同时,5.2亿美元的海外资金上周再度净流出海外中资股市场。尤其需要指出的是,海外主动型基金的流出已经持续五周,而且上周流出规模再度大幅攀升至14.37亿美元。

外资主动基金上周连续五周流出港股市场

本文编选自公众号“中金公司”,作者:王汉锋 刘刚 寇玥;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP