农业股大灾年 安德利果汁(02218)真是个异类吗?

文章来自“面包财经”。

近一年是农业股的大灾年,眼见着恒指增幅达到40%,科网股更是经历了一波大涨,相较之下,农业股显得无比落寞。

而在A股有蓝田和獐子岛,在港股则有被浑水做空的辉山乳业(6863.HK)及至今仍停牌的亚洲果业(0073.HK),令造假重灾区——农业股更是蒙上了一层阴影。

同时,在市场认为由于人们对健康的追求逐渐提升,会减少对碳酸饮料的消费,相应的,果汁行业可能会受益时,实际上,果汁公司的经营结果却并不尽如人意。

比如汇源果汁(1886.HK),虽然营收在增长,但是近几年的净利润已经很不乐观,在经历了2014年和2015年的亏损后,2016年仅赚1300万元,相较其净利润最多时的3亿元,减少了近96%。其股价自然也是萎靡不振,从2016年年初的3.3港元一路下跌到最近的2.6港元,跌幅为21%。相对的,可口可乐尽管近些年营收和净利润也都在下滑,但是随着美股的走牛,其股价已创下历史新高。

但是,近期另外一家规模较小的果汁制造公司,因为其频繁回购股票推升股价上涨,引起了面包财经的注意,那就是安德利果汁(2218.HK)。

频频回购推升股价 安德利有点不一样

安德利果汁是国内生产浓缩果汁的龙头企业,总部位于山东烟台,主要生产苹果汁,2016年销售额的86%为浓缩苹果汁,且公司超过一半的产品为出口。

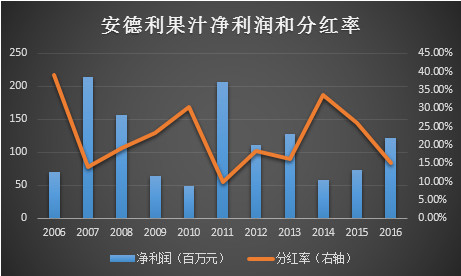

根据财报显示,安德利果汁盈利能力尚可,且具有较为稳定的分红记录,下图为安德利果汁的利润和分红情况:

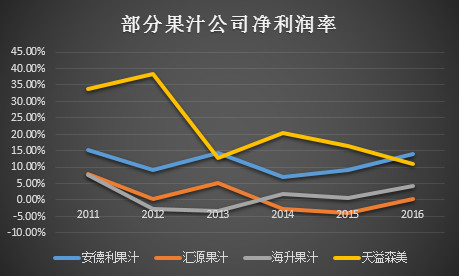

自2006年到2016年,安德利果汁累计实现净利润12.52亿元,累计现金分红2.35亿元,分红率为18.78%。同时,安德利果汁在同行业中的净利润率处于较高水平,如下图:

从上图可以看到,安德利果汁的净利润率在逐年提升,在2016年已超过之前该值较高的天溢森美。

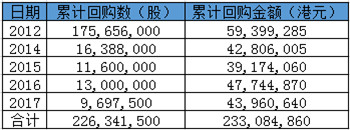

而其近年来的频频回购,则把股价推升了近130%。下图为安德利果汁的回购情况:

从上图可以看到,截至2017年6月20日,安德利果汁共计回购了2.26亿股,累计回购金额为2.33亿港元,而其目前的总股本也才3.68亿股。其股价已从2015年8月的低点2.4港元左右上涨到近期的最高价5.6港元,22个月涨幅达133%。

曾经拆股又合股 仍需警惕财技手段

尽管安德利果汁在同行业中显得经营情况较好,但是别高兴的太早,从其资本运作的历史痕迹,仍有需要警惕的地方。

香港市场有个土特产即“老千股”,用港交所总裁的原话讲就是“主要是指大股东不以做好上市公司业务来盈利,而主要通过玩弄财技和配股、供股与合股等融资方式损害小股东利益。”

虽然,安德利果汁具有盈利和分红记录,但是其曾经多次使出的财技,不免让人心生警惕。

安德利果汁于2003年4月22日在港交所创业板上市,发行价3.7港元,随后涨至2003年11月26日的最高价8.5港元,7个月涨幅达130%。下图为安德利果汁上市以来的股价走势图(不复权):

从上图可以看到,安德利果汁于2003年股价涨到最高的8.5港元时选择了拆股,理由是为了增加交易的流动性,1拆10后,安德利果汁的股价长期维持在1港元以下,直至2013年1月又进行了一次10合1的合股动作。

另外,安德利果汁在港股创业板的8年时间里还进行过3次配售,不过折让的比例都不大,每次大概折让10%左右。

农业股为造假重灾区 投资需谨慎

作为国家扶持行业,农业公司向来享受许多帮扶政策,比如免交所得税。如果是不留心查看公司财报的投资者,那就会被其利润所迷惑,从而进行错误的估值。同时,由于税收的优惠,使得农业公司虚增利润的成本降低,也就加大其财务造假的可能性。

另一方面,农业公司的资产较难进行计算,审计人员也无法对其进行准确的估算,这让公司具有了自由操纵的空间。在A股,较远的如蓝田股份造假,较近的如獐子岛事件,而在港股则有已停牌1年多的亚洲果业为例。究其主要原因就在于农产品资产价值无法准确估量。

当然,不是说有风险就不能投资,而是投资者应仔细去衡量风险和收益的情况。

巴菲特让人引用最多的词除了“安全边际”便是“能力圈”。如果一家公司或一个行业让人无法捉摸清楚,那么本着风险规避的原则,也应该不要轻易地去投资。

随着越来越多的内地资金南下,难免会有新的投资者对港股市场的生态环境不熟悉,投资者唯有做好功课,谨慎选择,才是对自己的钱袋子尽了责。(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP